Marktgröße, Anteil und Branchenanalyse für die Konnektivität medizinischer Geräte, nach Angebot (Produkte {Gerätekonnektivitäts-Hubs, medizinische IoT-Gateways, Integrationsplattformen für medizinische Geräte, EMR-Interoperabilitätsmodule und andere} und Dienstleistungen {Implementierungs- und Integrationsdienste, Beratung und Workflow-Optimierung und andere}), nach Technologie (kabelgebunden und drahtlos), nach Anwendung (Integration von Vitalfunktionen und Patientenüberwachung, Integration von Anästhesie- und OP-Geräten, Konnektivität auf der Intensivstation/Intensivstation, Datenintegration

Marktgröße und Zukunftsaussichten für die Konnektivität medizinischer Geräte

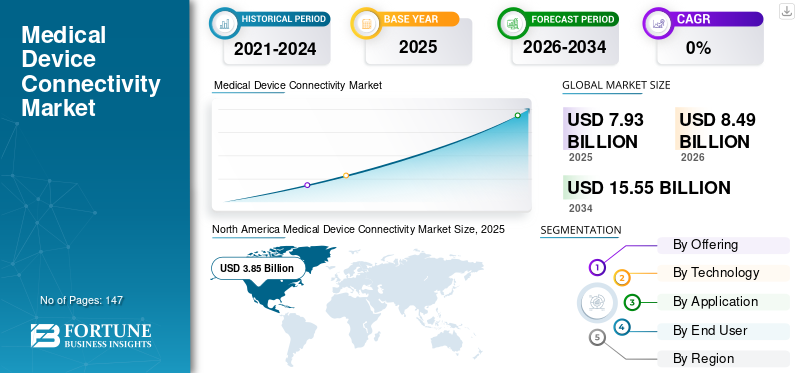

Die globale Marktgröße für die Konnektivität medizinischer Geräte wurde im Jahr 2025 auf 7,93 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,49 Milliarden US-Dollar im Jahr 2026 auf 15,55 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,87 % aufweist.

Die Konnektivität medizinischer Geräte ermöglicht die sichere Übertragung klinischer Gerätedaten in Krankenhaussysteme, IoT-Plattformen, EHRs uswCloud-Analyse. Das Marktwachstum wird durch die digitale Transformation im Gesundheitswesen, den weltweiten Ausbau der Telemedizin, die Einführung von Interoperabilitätsstandards und die Nachfrage nach klinischen Erkenntnissen in Echtzeit vorangetrieben. Darüber hinaus setzen verschiedene Schlüsselakteure auf Zusammenarbeit und Partnerschaften, um ihre Marktpositionen auszubauen.

Darüber hinaus wird der Markt von mehreren wichtigen Akteuren dominiert, wobei Koninklijke Philips N.V., Masimo, Ascom, General Electric Company und andere die dominierenden Positionen einnehmen. Sie konzentrieren sich auf die Integration fortschrittlicher Technologie und die Stärkung des Produktangebots durch Kooperationen, um ihre Dominanz zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Konnektivität für medizinische Geräte

- Marktgröße 2025: 7,93 Milliarden US-Dollar

- Marktgröße 2026: 8,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,55 Milliarden US-Dollar

- CAGR: 7,87 % von 2026–2034

- Nordamerika dominierte den Konnektivitätsmarkt für medizinische Geräte mit einem Wert von 3,85 Milliarden US-Dollar im Jahr 2025.

- Das Produktsegment hatte im Jahr 2025 den größten Marktanteil.

- Der Anteil des kabelgebundenen Technologiesegments wird im Jahr 2026 voraussichtlich 58,6 % betragen.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 3,85 Milliarden US-Dollar im Jahr 2025 an, angetrieben durch die starke Digitalisierung von Krankenhäusern und die Einführung von Telemedizin.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,67 Milliarden US-Dollar erreichen, unterstützt durch ein günstiges regulatorisches Umfeld und eine starke Branchenpräsenz.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 einen Marktwert von 2,06 Milliarden US-Dollar erreichen wird, unterstützt durch wachsende IT-Investitionen im Gesundheitswesen in den Schwellenländern.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 3,76 Milliarden US-Dollar erreichen, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und zunehmende Initiativen zur Geräteintegration.

Japan

Es wird erwartet, dass der Markt von der zunehmenden Digitalisierung des Gesundheitswesens und der zunehmenden Einführung vernetzter medizinischer Technologien profitieren wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Zunehmende digitale Transformation in allen Gesundheitssystemen zur Ankurbelung des Marktwachstums

Ein wesentlicher Treiber des Marktes ist die rasante digitale Transformation der Gesundheitssysteme. Da immer mehr Krankenhäuser ihre Infrastruktur weiterentwickeln, um die klinische Effizienz und Patientensicherheit zu verbessern, nimmt die Akzeptanz von bettseitigen Geräten mit EHRs und klinischen Entscheidungsplattformen rasch zu. Daraus ist eine hohe Nachfrage nach zuverlässiger Konnektivität als Grundvoraussetzung entstanden. Initiativen zur digitalen Transformation zielen auch darauf ab, die Interoperabilität, Datenmobilität und Analyse zu verbessern, die alle auf der Konnektivität medizinischer Geräte basieren. Darüber hinaus tätigen auch Regierungen und Gesundheitssysteme erhebliche Investitionen inDigitale GesundheitModernisierung, die die weitverbreitete Einführung vernetzter Geräte, Integrationsplattformen und drahtloser IoMT-Lösungen vorantreibt.

Beispielsweise unterzeichneten GE HealthCare und Medanta im Juli 2023 eine Zusammenarbeit zur Einführung von Tele-ICU-Diensten in Indien.

MARKTBEGRENZUNGEN:

Cybersicherheitslücken in vernetzten medizinischen Geräten schränken das Marktwachstum ein

Einer der wichtigsten Faktoren, die das Wachstum des globalen Marktes für die Konnektivität medizinischer Geräte bremsen, sind Cybersicherheitslücken in vernetzten medizinischen Geräten. Da immer mehr Geräte vernetzt werden, steigt die Gefahr von Cyberangriffen. Dies führt zu einem erhöhten Risiko von unbefugtem Zugriff, Datenmanipulation, Ransomware oder Betriebsunterbrechungen. Diese Risiken zwingen Gesundheitsdienstleister dazu, stark in Cybersicherheitstools, Netzwerksegmentierung, Patching und Gerätezertifizierung zu investieren. Infolgedessen behindern Cybersicherheitsherausforderungen das Marktwachstum direkt, indem sie Hindernisse für die Umsetzung erhöhen und das Vertrauen der Anbieter verringern.

- Beispielsweise haben die USA im August 2024 Cybersicherheitund die Infrastructure Security Agency (CISA) gaben eine Sicherheitswarnung vor mehreren Schwachstellen in der Capsule Medical Device Information Platform (MDIP) von Capsule Technologies heraus.

MARKTCHANCEN:

Fortschritte in der Wireless- und IoT-Technologie bieten lukrative Wachstumsaussichten

Rasante Fortschritte bei drahtlosen Kommunikationsstandards und IoT-fähigen medizinischen Geräten schaffen erhebliche Chancen auf dem Markt. Die drahtlose Konnektivität beseitigt die physischen Einschränkungen der Verkabelung und ermöglicht die Echtzeitübertragung klinischer Daten. Dadurch können Gesundheitssysteme die Überwachung über den Krankenhausbereich hinaus ausweiten. IoT-fähige Sensoren und angeschlossene Vitalgeräte bieten kontinuierliche Überwachung, Frühwarnmeldungen und automatisierte Dokumentation, die zur Verbesserung von Effizienz und Ergebnissen beitragen können. Dies trägt zu kürzeren Bereitstellungszeiten, cloudbasierter Integration und geringeren langfristigen Infrastrukturkosten bei und macht drahtlose medizinische Geräte und IoT-Lösungen zu einer wachstumsstarken Chance für Konnektivitätsanbieter.

- GE Healthcare ist beispielsweise einer der führenden Anbieter eines drahtlosen, tragbaren Überwachungssystems.

Markttrends für die Konnektivität medizinischer Geräte:

Das Wachstum der Patientenfernüberwachung (RPM) und der Telemedizin ist ein bedeutender Markttrend

In den letzten Jahren erlebte der Markt eine rasante Expansion von RPM und Telemedizin. Dies revolutioniert die Landschaft vonmedizinisches GerätKonnektivität, da sich die Gesundheitsversorgung über die traditionellen Krankenhausumgebungen hinaus hin zu häuslichen Einrichtungen, ambulanten Zentren und virtuellen Pflegeeinrichtungen verlagert. Dieser Trend hat die Nachfrage nach robusten Konnektivitätsplattformen erhöht, die in der Lage sind, physiologische Echtzeitdaten sicher in EHRs und klinische Dashboards von Krankenhäusern zu übertragen. Darüber hinaus unterstützten auch strategische Initiativen der operativen Akteure diesen Markttrend.

- Beispielsweise hat Koninklijke Philips N.V. im März 2023 Philips Virtual Care Management-Lösungen auf den Markt gebracht, um das Telegesundheitsangebot zu verbessern.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Kapital- und Betriebskosten stellen eine erhebliche Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen auf dem Weltmarkt sind die hohen Kapital- und Betriebskosten. Die Integration medizinischer Geräte in ein Krankenhaus-IT-System ist oft eine kostspielige Angelegenheit. Es erfordert erhebliche Vorabinvestitionen sowie laufende Betriebsausgaben für Wartung, Kompatibilitätsaktualisierungen, Schulung und Compliance. Dies stellt insbesondere für kleinere oder ressourcenbeschränkte Institutionen eine erhebliche finanzielle Hürde dar. Die Kombination aus hohen Anschaffungskosten, unvorhersehbaren laufenden Kosten und ungewisser Kapitalrendite führt zu einer langsameren Einführung dieser Technologien auf dem Markt.

- Laut einem im Juni 2024 von SaijiTech veröffentlichten Artikel sind die Integrationsprozesse beispielsweise komplex und ressourcenintensiv. Dabei wird darauf hingewiesen, dass ältere Geräte, proprietäre Protokolle und Datensicherheitsanforderungen die Kosten und den Implementierungsaufwand erheblich erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Anbieten

Häufige Produktkäufe zur Förderung des Segmentwachstums

Basierend auf dem Angebot wird der Markt in Produkte und Dienstleistungen unterteilt. Die Produkte sind weiter unterteilt in Gerätekonnektivitäts-Hubs, medizinische IoT-Gateways, Integrationsplattformen für medizinische Geräte, EMR-Interoperabilitätsmodule und andere. Darüber hinaus ist das Dienstleistungssegment in Implementierungs- und Integrationsdienste, Beratung und Workflow-Optimierung und andere unterteilt.

Das Produktsegment hatte im Jahr 2025 den größten globalen Marktanteil bei der Konnektivität medizinischer Geräte. Dies ist auf den steigenden Bedarf an hochzuverlässiger Konnektivitätshardware in Verbindung mit der Ausweitung der Patientenfernüberwachung zurückzuführen, was zu einer steigenden Nachfrage nach den Produkten führte. Darüber hinaus unterstützten neue Produkteinführungen wichtiger Akteure das Segmentwachstum zusätzlich.

- Beispielsweise hat BD im Oktober 2025 die BD Incada Connected Care Platform eingeführt, um die Konnektivität im gesamten Gesundheitswesen voranzutreiben.

Das Dienstleistungssegment wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 10,07 % im Prognosezeitraum am schnellsten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Zunehmende Nutzung kabelgebundener Anwendungen zur Steigerung des Segmentwachstums

Technisch gesehen wird der Markt in kabelgebundene und kabellose Geräte unterteilt.

Im Jahr 2025 dominierte das kabelgebundene Segment den Markt mit dem größten Anteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 58,6 % dominieren. Das Segment dominierte den Markt, da Krankenhäuser in hohem Maße auf kabelgebundene Konnektivität für Geräte wie Patientenmonitore, Beatmungsgeräte und Anästhesiegeräte angewiesen sind. Da diese Technologie eine stabile und unterbrechungsfreie Kommunikation bietet, ist ihre Akzeptanz bei Endbenutzern relativ höher.

- Laut dem von Lantronix, Inc. veröffentlichten Whitepaper verwenden beispielsweise viele Intensivstationen und Operationssäle immer noch kabelgebundene Konnektivität, um wichtige Geräte wie Patientenmonitore, Beatmungsgeräte, Infusionspumpen und Labor-/Diagnoseinstrumente zu vernetzen.

Das Segment der drahtlosen Technologien wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 9,70 % wachsen.

Auf Antrag

Großes Datenvolumen zur Förderung des Segmentwachstums bei der Integration von Vitalparametern und Patientenüberwachung

In Bezug auf die Anwendung wird der Markt in Vitalparameter und Patientenüberwachungsintegration, Anästhesie- und/oder Geräteintegration, Konnektivität auf der Intensivstation/Intensivstation, Datenintegration von Bildgebungsgeräten, Heimgesundheit und Patientenfernüberwachung (RPM) und andere kategorisiert.

Das Segment der Integration von Vitalparametern und Patientenüberwachung eroberte im Jahr 2025 den führenden Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 30,7 % dominieren. Diese Dominanz wird durch Schlüsselfaktoren wie die Vorteile, die diese Technologien für diese Anwendung bieten, die Skalierbarkeit über Krankenhausabteilungen hinweg und die starke Akzeptanz von Fernüberwachungs- und Hybridversorgungsmodellen gestützt.

- Laut einer im Oktober 2024 in ScienceDirect veröffentlichten Studie unterstreicht beispielsweise die kontinuierliche Vitalparameterüberwachung auf Wearables und IoT-Basis, dass die Integration von Patientenüberwachungssystemen mit IoT-Konnektivität eine kontinuierliche Überwachung auf der Intensivstation, auf Allgemeinstationen und sogar in der häuslichen Pflege ermöglicht.

Das Segment häusliche Krankenpflege und Fernüberwachung von Patienten (RPM) wird im prognostizierten Zeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,54 % wachsen.

Vom Endbenutzer

Zunehmende Einführung fortschrittlicher Technologien zur Förderung des Segmentwachstums von Krankenhäusern und ASCs

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und ASCs, Diagnosezentren, häusliche Pflege und andere unterteilt.

Das Segment Krankenhäuser und ASCs hatte im Jahr 2025 den größten Anteil am Weltmarkt und wird seine Dominanz voraussichtlich auch im Jahr 2026 mit einem geschätzten Anteil von 72,8 % beibehalten. Diese Dominanz wird in erster Linie durch die große Gerätedichte und -komplexität in Krankenhäusern, den Bedarf an kontinuierlicher Überwachung und Echtzeit-Datenaustausch sowie strategische Initiativen zwischen Betreibern und Krankenhäusern zur Integration dieser Technologien vorangetrieben.

- Laut einem im Juli 2023 veröffentlichten Artikel planen beispielsweise mehr als 88 % der IT-Leiter in Krankenhäusern, die Investitionen in Technologie von Drittanbietern zu erhöhen, wobei die Prioritäten unter anderem die Fernüberwachung von Patienten und fortschrittliche Konnektivitäts-/Interoperabilitätslösungen umfassen.

Es wird erwartet, dass das Homecare-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,29 % wächst.

Regionaler Ausblick auf den Konnektivitätsmarkt für medizinische Geräte

Regional ist der Markt in Asien-Pazifik, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt im Jahr 2024 mit einem Wert von 3,61 Milliarden US-Dollar eine starke Dynamik bei und hielt auch im Jahr 2025 mit 3,85 Milliarden US-Dollar den größten Anteil. Die regionale Dominanz lässt sich auf Faktoren wie die hohe Durchdringung der Digitalisierung in Krankenhäusern zurückführenTelegesundheitAkzeptanz und erhebliche Investitionen in die Geräteintegration. Der US-Markt dürfte im Jahr 2026 einen Wert von 3,76 Milliarden US-Dollar erreichen. Die USA sind führend auf dem nordamerikanischen Markt, was auf Faktoren wie den stark zunehmenden Fokus der Betreiber auf die Zusammenarbeit mit Krankenhäusern zur Produktdurchdringung und die Verfügbarkeit einer fortschrittlichen Infrastruktur für die Geräteintegration zurückzuführen ist. Darüber hinaus unterstützen auch strategische Initiativen der Endbenutzer das Marktwachstum im Untersuchungszeitraum.

· Laut einer Studie der RAND Corporation stieg beispielsweise die Bereitschaft amerikanischer Bürger, Video-Telemedizin zu nutzen, zwischen März 2019 und März 2021 um 11 %.

Europa

Die Region Europa wird voraussichtlich eine Wachstumsrate von 6,48 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 1,67 Milliarden US-Dollar erreichen. Dies ist auf die starke Präsenz wichtiger Unternehmen im Bereich Gerätekonnektivitätslösungen sowie auf einen unterstützenden regulatorischen Rahmen in der Region zurückzuführen. Aufgrund dieser Faktoren rechnen Länder wie das Vereinigte Königreich im Jahr 2026 mit einem Wert von 0,34 Milliarden US-Dollar, Deutschland mit 0,37 Milliarden US-Dollar und Frankreich mit 0,27 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 2,06 Milliarden US-Dollar erreichen und sich den Platz der drittgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 0,37 bzw. 0,62 Milliarden US-Dollar in der Region erreichen.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie die Regionen Naher Osten und Afrika dürften in diesem Marktsegment ein langsameres Wachstum verzeichnen. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,39 Milliarden US-Dollar erreichen. Wachsende Fortschritte inGesundheits-ITEs wird erwartet, dass die Infrastruktur in diesen Regionen das Wachstum in diesen Regionen weiter vorantreiben wird. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,10 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Technologische Innovationen und strategische Initiativen stärken die führende Position wichtiger Unternehmen

Der globale Konnektivitätsmarkt für medizinische Geräte weist ein mäßig konsolidiertes Umfeld auf, in dem mehrere Schlüsselakteure vertreten sind, darunter Innovatoren im Bereich der digitalen Gesundheit und Gerätehersteller. Unternehmen für die Konnektivität medizinischer Geräte wie Koninklijke Philips N.V., Masimo, GE HealthCare, Ascom Holding AG und Oracle Health gehören zu den marktbeherrschendsten Unternehmen. Fortschrittliche Konnektivitätsplattformen, unternehmensweite klinische Workflow-Lösungen und eine starke geografische Präsenz sind einige der Faktoren, die ihre Marktführerschaft unterstützen. Darüber hinaus unterstützt die zunehmende Akzeptanz der von diesen Akteuren angebotenen Produkte auch ihre führende Position.

- Beispielsweise gab Koninklijke Philips N.V. im Oktober 2021 bekannt, dass seine Philips Capsule Medical Device Information Platform (MDIP) in mehr als 1.000 einzigartige Medizingerätemodelle integriert wurde.

Darüber hinaus investieren andere Konnektivitätsunternehmen für medizinische Geräte wie BD, Baxter International, ICU Medical, Lantronix und andere in die Bereitstellung von Konnektivitäts-Hubs, intelligenter Infusionsinteroperabilität und drahtlosen Gateways, um ihren Wettbewerbsvorteil auf dem Markt zu behaupten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM KONNEKTIVITÄTSBEREICH FÜR MEDIZINGERÄTE IM PROFIL:

- Koninklijke Philips N.V.(Niederlande)

- Masimo(UNS.)

- Ascom(Schweiz)

- General Electric Company (USA)

- Oracle (USA)

- Siemens Healthineers AG (Deutschland

- BD (USA)

- Baxter (USA)

- ICU Medical, Inc. (UNS.)

- LANTRONIX, INC. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2025: Koninklijke Philips N.V. und Masimo haben ihre Zusammenarbeit zur Integration der Sensortechnologie von Masimo direkt in den Multiparameter-Patientenmonitor von Philips erweitert.

- Juli 2025: Koninklijke Philips N.V. hat sich mit Dräger, Hamilton Medical, Getinge und B. Braun Melsungen AG zusammengetan, um ein offenes Patientenüberwachungs-Ökosystem für herstellerneutrale Gerätekonnektivität auf den Markt zu bringen.

- November 2024: GE Healthcare hat mit RadNet zusammengearbeitet, um die Einführung von zu beschleunigen Künstliche Intelligenz (KI)und transformieren Sie Bildgebungssysteme mit SmartTechnology.

- Januar 2024: Die Nanyang Technological University, Singapur, und das Imperial College London erhielten von der National Research Foundation, Singapur (NRF), einen Zuschuss in Höhe von 20 Millionen US-Dollar für die Entwicklung fortschrittlicher Produkte zum Schutz von Gesundheitsdaten und tragbaren Geräten.

- Dezember 2021: Planet Innovation stellte NeoSync vor – ein innovatives Produkt, das medizinische Geräte mit elektronischen Gesundheitsakten (EHR) verbindet.

BERICHTSBEREICH

Die globale Marktanalyse für die Konnektivität medizinischer Geräte bietet eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet außerdem einen Überblick über technologische Fortschritte, Produktentwicklung, wichtige Branchenentwicklungen, Fusionen und Übernahmen sowie strategische Einblicke in das Marktwachstum. Der globale Marktprognosebericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAIL |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,87 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Anbieten Produkte

Dienstleistungen

Durch Technologie

Auf Antrag

Vom Endbenutzer

Nach Region Nordamerika(Nach Angebot, Technologie, Anwendung, Endbenutzer und Land)

Europa(Nach Angebot, Technologie, Anwendung, Endbenutzer und Land/Subregion)

Asien-Pazifik(Nach Angebot, Technologie, Anwendung, Endbenutzer und Land/Subregion)

Lateinamerika(Nach Angebot, Technologie, Anwendung, Endbenutzer und Land/Subregion)

Naher Osten und Afrika(Nach Angebot, Technologie, Anwendung, Endbenutzer und Land/Subregion)

|

- 2021-2034

- 2025

- 2021-2024

- 147

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf