Marktgröße, Anteil und Branchenanalyse für Kraftwerke, nach Leistung (unter 100 MW, 100–250 MW, 250–500 MW und über 500 MW), nach Kraftstofftyp (Flüssigerdgas (LNG), Schweröl (HFO), Diesel und Kohle), nach Anwendung (kommerziell und im Verteidigungsbereich) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kraftschiffe

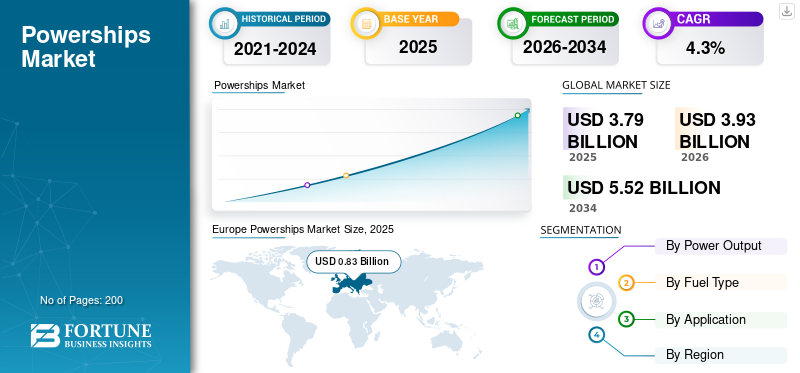

Die globale Marktgröße für Kraftwerksschiffe wurde im Jahr 2025 auf 3,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,93 Milliarden US-Dollar im Jahr 2026 auf 5,52 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweist. Europa dominierte den globalen Markt für Kraftwerke mit einem Marktanteil von 21,9 % im Jahr 2025.

Energieschiffe sind mobile, schwimmende Energieerzeugungseinheiten, die typischerweise in Häfen oder Küstengebieten vor Anker liegen und eine schnelle und flexible Energielösung bieten. Diese Schiffe sind mit fortschrittlicher Energieerzeugungstechnologie ausgestattet und nutzen häufig Dieselmotoren oder Gasturbinen. Sie können Strom nach Bedarf produzieren und so lokale Energienetze ergänzen, insbesondere in Spitzenzeiten oder in Regionen mit Energieknappheit.

Die Marktanalyse zeigt einen starken Wachstumspfad und verdeutlicht die zunehmende Abhängigkeit von Floating-Power-Lösungen zur Bewältigung von Energieengpässen in Schwellenländern. Diese schwimmenden Kraftwerke bieten eine schnelle und flexible Lösung für die Stromversorgung und ermöglichen es Ländern, dringenden Energiebedarf ohne die langwierigen Prozesse zu decken, die mit herkömmlichen Kraftwerken verbunden sindStromerzeugungInfrastruktur. Innovationen in der Technologie und Fortschritte im Schiffsdesign haben ihre Fähigkeiten weiter verbessert und sie effizienter und umweltfreundlicher gemacht. Darüber hinaus haben der Drang nach nachhaltigen Energiequellen und der Bedarf an widerstandsfähigen Energiesystemen angesichts des Klimawandels Regierungen und private Investoren dazu veranlasst, Energieschiffe als praktikable Alternative zu prüfen. Infolgedessen hat der Markt erhebliche Investitionen angezogen und sich in verschiedene Sektoren ausgeweitet, darunter Notstromversorgung, Netzunterstützung und Integration erneuerbarer Energien, wodurch er sich als entscheidender Akteur bei der Entwicklung globaler Energielösungen positioniert hat.

Der Weltmarkt wird aufgrund hoher Kapitalanforderungen, komplexer behördlicher Genehmigungen und des Bedarfs an kombiniertem Know-how in den Bereichen Schifffahrt und Stromerzeugung von einer kleinen Gruppe spezialisierter Akteure angeführt. Karpowership (Karadeniz Holding) ist klarer Marktführer aufgrund seines First-Mover-Vorteils, der größten installierten Flotte mit über 7 GW Kapazität, schnellen Bereitstellungsfähigkeiten und einem integrierten Geschäftsmodell, das Finanzierung, Installation und langfristigen Betrieb im Rahmen von PPAs umfasst. Wärtsilä und MAN Energy Solutions spielen eine entscheidende Rolle als führende Technologieanbieter und liefern hocheffiziente, kraftstoffflexible Motoren und Antriebssysteme, die zuverlässige Grundlast- und Übergangs-Floating-Energielösungen auf LNG-Basis ermöglichen. Siemens Energy und GE Vernova steuern fortschrittliche Turbinen, Generatoren und Netzintegrationstechnologien bei, insbesondere für große oder gasbasierte schwimmende Energieprojekte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Powerships-Markt

- Marktgröße 2025: 3,79 Milliarden US-Dollar

- Marktgröße 2026: 3,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,52 Milliarden US-Dollar

- CAGR: 4,3 % von 2026–2034

- Europa dominierte den Kraftwerksmarkt mit einem Anteil von 21,9 % im Jahr 2025.

- Das 250–500-MW-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen.

- Das Segment Schweröl (HFO) wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,6 % verzeichnen.

Europa

Europa wird voraussichtlich der am schnellsten wachsende regionale Markt sein und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine starke Marktnachfrage, unterstützt durch steigende Investitionen in die maritime Infrastruktur.

Nordamerika

Nordamerika verzeichnet aufgrund der zunehmenden Modernisierung der Marine und maritimer Sicherheitsinitiativen ein stetiges Wachstum.

UNS.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

Japan

Die Ausweitung der maritimen Kapazitäten und die steigende Nachfrage nach Spezialschiffen unterstützen das Marktwachstum.

Mehr lesen

TRENDS AUF DEM MARKT FÜR KRAFTSCHIFFE

Kraftwerke entwickeln sich von der Notstromversorgung zu langfristigen, gasbasierten Übergangsenergielösungen

Der Markt ist derzeit von einer Verlagerung von kurzfristiger Notstromversorgung hin zu längerfristigen Übergangsstromlösungen geprägt, die durch Netzinstabilität, verzögerte Onshore-Kapazitätserweiterungen und Ziele zur Brennstoffdiversifizierung in Schwellenländern bedingt ist. Ein wichtiger Trend ist die zunehmende Verlagerung von Schweröl (HFO) zu gasbasierten und Dual-Fuel-Antriebsschiffen, wobei LNG aufgrund geringerer Emissionen und der Einhaltung strengerer Umweltvorschriften zunehmend bevorzugt wird; Neuzugänge in den letzten Jahren waren überwiegend gas- oder dualtreibstofffähig.

Eine weitere wichtige Entwicklung ist der Einsatz von Kraftwerken als vorläufige Grundlastanlagen, bei denen sich die Vertragslaufzeiten von typischerweise 3 bis 5 Jahren auf 10 bis 20 Jahre verlängern, was ihre Rolle bei der Überbrückung von Lücken bei der Integration erneuerbarer Energien und beim Ersatz alternder Wärmekraftwerke widerspiegelt. Auf dem Markt sind auch größere Anlagengrößen zu verzeichnen, wobei die einzelnen Kraftwerkskapazitäten mittlerweile üblicherweise über 200–500 MW liegen, was die Skaleneffekte für Energieversorger verbessert. Insgesamt werden Kraftwerke zunehmend nicht nur als Notlösung, sondern als strategische, schnell einsetzbare Energieinfrastruktur positioniert, die auf die Ziele der Energiewende und der Energiesicherheit ausgerichtet ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die wachsende weltweite Nachfrage nach effizienten und flexiblen Energielösungen unterstützt das Marktwachstum

Das Wachstum des Marktes für Kraftwerksschiffe wird durch mehrere Schlüsselfaktoren vorangetrieben, die der wachsenden weltweiten Nachfrage nach effizienten und flexiblen Energielösungen gerecht werden. Vor allem der steigende Bedarf an zuverlässiger Stromversorgung in Entwicklungsregionen und von Naturkatastrophen betroffenen Gebieten ist ein wesentlicher Treiber der Marktentwicklung. Diese Schiffe sind schnell einsatzbereit und können so den dringenden Energiebedarf nahtlos decken. Hinzu kommt der Anstieg im Offshore-Bereicherneuerbare EnergieProjekte wie Wind- und Solarenergie haben weiteres Interesse an energieeffizienten Schiffen geweckt, da sie als flexible Energiequellen dienen können, die bestehende Netzsysteme ergänzen und die Energiesicherheit erhöhen.

Auch die technologischen Fortschritte in der Stromerzeugung, einschließlich der Integration von Hybridsystemen, die sowohl traditionelle als auch erneuerbare Energiequellen nutzen, stimulieren das Marktwachstum. Darüber hinaus fördert der anhaltende globale Wandel hin zu saubereren Energielösungen, unterstützt durch strengere Regulierungsrahmen und Richtlinien zur Reduzierung der CO2-Emissionen, Innovationen bei Schiffsherstellern.

MARKTBEGRENZUNGEN

Die für den Bau erforderlichen hohen Kapitalinvestitionen eröffnen Möglichkeiten für andere alternative Optionen

Die hohen Kapitalinvestitionen, die für den Bau von Spezialschiffen erforderlich sind, führen häufig dazu, dass Interessenvertreter nach alternativen Energielösungen suchen, die möglicherweise geringere Vorlaufkosten und finanzielle Risiken mit sich bringen. Beispielsweise können Onshore-Projekte für erneuerbare Energien wie Solarparks und Windkraftanlagen in der Regel in einem überschaubareren Maßstab entwickelt werden und sind aufgrund technologischer Fortschritte und Skaleneffekte immer kostenwettbewerbsfähiger geworden. Darüber hinaus gewinnen Batteriespeichersysteme an Bedeutung, da sie ein flexibles und effizientes Energiemanagement bieten und die Integration intermittierender erneuerbarer Energiequellen ohne die damit verbundene erhebliche Kapitalbelastung ermöglichen. Darüber hinaus können Mikronetzsysteme und lokale Energielösungen auf spezifische Bedürfnisse der Gemeinschaft eingehen, ohne dass umfangreiche Investitionen in die schwimmende Stromerzeugung erforderlich sind. Infolgedessen kann die Notwendigkeit hoher Anfangsinvestitionen für Spezialschiffe Investoren und Energieplaner dazu zwingen, diese alternativen Optionen in Betracht zu ziehen, die besser auf Budgetbeschränkungen und den sich entwickelnden Energiebedarf abgestimmt sind.

HERAUSFORDERUNGEN DES MARKTES

Regulierungs- und Umweltprüfungen behindern das Marktwachstum undStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Regulierungs- und Umweltprüfungen erweisen sich als eine der kritischsten Einschränkungen auf dem Markt, da Regierungen, Hafenbehörden und lokale Gemeinden zunehmend den ökologischen Fußabdruck der schwimmenden Stromerzeugung auf Basis fossiler Brennstoffe in Frage stellen. Kraftwerksschiffe, die mit Schweröl oder Diesel betrieben werden, stoßen auf zunehmenden Widerstand aufgrund von Bedenken hinsichtlich Luftemissionen, Meeresverschmutzung und der Einhaltung nationaler Dekarbonisierungsverpflichtungen, was zu strengeren Genehmigungsverfahren, Betriebsbeschränkungen und in einigen Fällen zu vorzeitigen Vertragskündigungen oder Nichtverlängerungen führt. Umweltverträglichkeitsprüfungen werden immer strenger, Projektgenehmigungsfristen verlängern sich und die Compliance-Kosten steigen aufgrund der Notwendigkeit von Emissionskontrollsystemen, Brennstoffwechsel oder teilweiser Gasumstellung. Diese Prüfung ist besonders ausgeprägt in Regionen, die Netto-Null-Fahrpläne einführen, wo von Kraftwerksschiffen nun erwartet wird, dass sie eine klare Rolle als temporäre oder Übergangsanlagen und nicht als langfristige Grundlastlösungen spielen. Infolgedessen ist das regulatorische Risiko zu einem Schlüsselfaktor geworden, der die Bankfähigkeit von Projekten, die Vertragslaufzeit und die Technologieauswahl im gesamten Markt beeinflusst.

Karpowership hat beispielsweise zunehmend den Schwerpunkt auf den Einsatz von gasbetriebenen und Dual-Fuel-Antriebsschiffen gelegt und LNG-basierte schwimmende Energie als Reaktion auf den regulatorischen Druck und die öffentliche Kontrolle in mehreren Gastländern als emissionsärmere Übergangslösung positioniert.

SEGMENTIERUNGSANALYSE

Nach Leistungsabgabe

Die wachsende Nachfrage nach reaktionsschnellen Energielösungen treibt das Wachstum des Segments 100–250 MW voran

Nach der Leistung wird der Markt in unter 100 MW, 100–250 MW, 250–500 MW und über 500 MW unterteilt.

Das 100-250-MW-Segment dominiert derzeit den Markt aufgrund seiner ausgewogenen Kapazität, die den Energiebedarf sowohl der Entwicklungs- als auch der Industrieregionen deckt. Dieser Kapazitätsbereich bietet ausreichend Stromerzeugung zur Versorgung großer Industrieanwendungen, Infrastrukturprojekte und städtischer Zentren, ohne die übermäßigen Kosten und logistischen Herausforderungen, die mit größeren Schiffen verbunden sind. Darüber hinaus hat der wachsende Bedarf an flexiblen, schnell reagierenden Energielösungen in Regionen mit Energieknappheit oder unzuverlässigen Netzsystemen die Nachfrage nach diesem Segment erhöht. Schiffe dieser Reichweite können schnell eingesetzt werden, bieten eine sofortige Lösung für Energiekrisen und unterstützen gleichzeitig die Integration erneuerbarer Energien und den Notstrombedarf. Darüber hinaus macht die Fähigkeit zur Anpassung an unterschiedliche Brennstoffquellen, einschließlich LNG, das Leistungssegment von 100 bis 250 MW zu einer attraktiven Option für Betreiber, die ihren CO2-Fußabdruck reduzieren und gleichzeitig die Energiesicherheit gewährleisten möchten. Da sich Länder zunehmend auf Energieresilienz und Diversifizierung konzentrieren, wird die Dominanz dieses Segments wahrscheinlich anhalten, da es effektiv die Lücke zwischen traditionellen Energieerzeugungsmethoden und der Verlagerung hin zu nachhaltigeren Energiepraktiken schließt.

Es wird erwartet, dass die 250–500 MW im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % steigen werden. Es wird erwartet, dass das Leistungssegment von 250 bis 500 MW im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, das auf mehrere Schlüsselfaktoren zurückzuführen ist, die es als attraktive Lösung für den großen Energiebedarf positionieren. Da Länder bestrebt sind, ihre Energieinfrastruktur zu verbessern und den wachsenden Strombedarf zu decken, bieten Kraftwerke dieser Kapazitätsklasse eine robuste und skalierbare Option für Projekte im Versorgungsmaßstab. Darüber hinaus wird erwartet, dass laufende Investitionen in Technologie und Fortschritte in der Schiffstechnik die Leistung und Wettbewerbsfähigkeit dieses Segments verbessern werden, sodass eine Leistung von 250 bis 500 MW eine bevorzugte Wahl für Länder wird, die ihre Energiesicherheits- und Nachhaltigkeitsbemühungen in den kommenden Jahren stärken möchten.

Nach Kraftstoffart

Das Segment Flüssigerdgas (LNG) dominiert den Markt aufgrund seiner Fähigkeit, CO2-arme Emissionen zu erzeugen

Basierend auf der Kraftstoffart ist der Markt in Flüssigerdgas (LNG), Schweröl (HFO), Diesel und Kohle unterteilt.

DerFlüssigerdgas (LNG)Dieses Segment hat sich zum dominierenden Kraftstofftyp auf dem Markt entwickelt und erregt aufgrund seiner zahlreichen Vorteile gegenüber herkömmlichen Kraftstoffen große Aufmerksamkeit. Da die weltweite Nachfrage nach saubereren Energiequellen zunimmt, zeichnet sich LNG durch geringere Kohlenstoffemissionen und eine geringere Umweltbelastung im Vergleich zu öl- und dieselbetriebenen Motoren aus. Dieser Wandel ist besonders wichtig in Regionen, die strengere Umweltvorschriften einhalten und auf nachhaltigere Energiepraktiken umsteigen möchten. Darüber hinaus sind LNG-betriebene Schiffe auf eine höhere Betriebseffizienz ausgelegt, sodass sie zuverlässige Energie erzeugen und gleichzeitig die Betriebskosten minimieren können. Auch die Infrastruktur für die LNG-Versorgung wird erweitert, was den Zugang und die Logistik für den Kraftwerksbetrieb erleichtert. Mit technologischen Fortschritten, die die Leistung und Sicherheit der LNG-Nutzung verbessern, und der wachsenden Bedeutung der Energiesicherheit ist das LNG-Segment gut positioniert, um das Marktwachstum in den kommenden Jahren anzuführen und den Bedürfnissen sowohl von Schwellen- als auch Entwicklungsländern gerecht zu werden.

Es wird erwartet, dass Schweröl (HFO) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,6 % steigen wird, was auf mehrere Faktoren zurückzuführen ist, trotz der zunehmenden Verlagerung hin zu saubereren Kraftstoffen. HFO bleibt für viele Schifffahrts- und Stromerzeugungsbetreiber eine kostengünstige Option, insbesondere in Regionen, in denen Kapital- und Betriebsausgaben etablierte, kostengünstigere Energiequellen bevorzugen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Der wachsende Fokus auf kosteneffiziente Abläufe unterstützt die Nachfrage im gesamten kommerziellen Segment

Je nach Anwendung wird der Markt in kommerzielle und Verteidigungsmärkte unterteilt.

Das kommerzielle Segment dominiert derzeit die Wettbewerbslandschaft, angetrieben durch die wachsende Nachfrage nach zuverlässigen und flexiblen Energielösungen in verschiedenen Branchen. Da Unternehmen ihre Betriebsabläufe angesichts schwankender Energiepreise und zunehmenden Regulierungsdrucks optimieren möchten, stellen Energieschiffe eine praktikable Alternative dar, da sie eine schnelle Bereitstellung und Skalierbarkeit für die Stromerzeugung bieten. Diese Flexibilität ist besonders vorteilhaft für Wirtschaftsunternehmen, die in abgelegenen oder unterversorgten Regionen tätig sind, in denen herkömmliche Netzverbindungen möglicherweise unzuverlässig oder nicht vorhanden sind. Darüber hinaus steigert die Fähigkeit dieser Schiffe, eine Reihe von Kraftstoffarten, darunter LNG, HFO und erneuerbare Energien, zu nutzen, ihre Attraktivität zusätzlich. Die kontinuierlichen Investitionen des kommerziellen Sektors in die Infrastruktur und den Kapazitätsausbau sowie der steigende Bedarf an Energiesicherheit und -resilienz im Zuge der globalen Energiewende festigen die Position des kommerziellen Segments.

Es wird erwartet, dass das Verteidigungssegment ein deutliches Wachstum verzeichnen wird, wobei die jährliche Wachstumsrate (CAGR) in den kommenden Jahren auf bis zu 4,7 % steigen wird, was auf zunehmende globale Sicherheitsbedenken und die Modernisierung der Marineflotten zurückzuführen ist. Da Nationen in die Verbesserung ihrer maritimen Fähigkeiten investieren, ist die Nachfrage nach vielseitigen Spezialschiffen für verschiedene Verteidigungsoperationen, einschließlich Überwachung, Logistik und amphibische Angriffe, stark gestiegen. Die Vielseitigkeit von Kraftschiffen, die in unterschiedlichen Umgebungen eingesetzt und auf eine Reihe militärischer Szenarien reagieren können, macht sie zu einer attraktiven Lösung für Seestreitkräfte. Da Regierungen Verteidigungsausgaben zur Bewältigung neuer Bedrohungen priorisieren, ist das Segment der Spezialschiffe auf ein robustes Wachstum eingestellt, das die sich entwickelnde Dynamik moderner Militärstrategien widerspiegelt.

REGIONALER AUSBLICK AUF DEN POWERSHIPS-MARKT

Der Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Powerships Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein und voraussichtlich einen erheblichen Marktanteil behalten. Dieses Wachstum wird durch fortschrittliche maritime Ingenieurskompetenzen unterstütztHafeninfrastrukturund steigende Investitionen in Energiesicherheit und Netzstabilität. Mehrere europäische Länder priorisieren flexible und saubere Energielösungen, um die Herausforderungen der Energiewende, einschließlich Unterbrechungen bei erneuerbaren Energien und Versorgungsunterbrechungen, zu bewältigen. Darüber hinaus steigert der zunehmende Fokus auf Notfallvorsorge, Offshore-Energieunterstützung und strategische Energie-Backup-Kapazität die Nachfrage nach spezialisierten schwimmenden Energielösungen in der gesamten Region weiter.

Deutschland-Motorschiffsmarkt

Es wird erwartet, dass Deutschland im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,9 % wachsen wird. Deutschland hatte den höchsten Anteil am Kraftwerkseinsatz, vor allem aufgrund seines akuten kurzfristigen Kapazitätsbedarfs, der durch strukturelle Energiewende und externe Angebotsschocks ausgelöst wurde. Nach den beschleunigten Atomausstiegs- und Kohleausstiegsverpflichtungen war Deutschland mit Phasen knapper Reservemargen konfrontiert, die durch Störungen in der Gasversorgung durch Pipelines noch verschärft wurden. Als Reaktion darauf wurden Kraftwerksschiffe und schwimmende Stromlastkähne als schnelle, netzgebundene Übergangslösungen eingesetzt, insbesondere um die Gaserzeugung zu unterstützen und die Netzstabilität während der Spitzennachfrage und in den Wintermonaten sicherzustellen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine starke Marktnachfrage, angetrieben durch eine Kombination aus rascher Industrialisierung, steigendem Energiebedarf und strategischen Militärinvestitionen seiner Nationen. China, Indien und Japan bauen ihre maritimen Kapazitäten erheblich aus, um sowohl das Wirtschaftswachstum als auch die Sicherheitsherausforderungen zu bewältigen, was zu einem Anstieg der Nachfrage nach Spezialschiffen führt, die sowohl für kommerzielle als auch für Verteidigungsanwendungen von entscheidender Bedeutung sind.

Chinas Markt für Motorschiffe

Im asiatisch-pazifischen Raum hält China den höchsten Marktanteil, vor allem aufgrund seines starken industriellen Ökosystems und nicht aufgrund des weit verbreiteten inländischen Einsatzes von Kraftwerken für die Netzstromversorgung. China dominiert die Region durch seine Schiffbaukapazitäten, seine Stärke bei der Herstellung von Energieausrüstung und seine Fähigkeiten zur EPC-Integration und ermöglicht die Entwicklung und den Export schwimmender Kraftwerke in Überseemärkte. Es wird erwartet, dass China im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % wachsen wird.

Nordamerika

Nordamerika, angeführt von den USA, konzentriert sich weiterhin auf die Modernisierung seiner Marineflotte und die Gewährleistung der maritimen Sicherheit, was zu einem erhöhten Interesse an vielseitigen Antriebsschiffen für strategische Militäreinsätze führt. Darüber hinaus treiben die Betonung der Nachhaltigkeit und der Bedarf an zuverlässigen Stromerzeugungssystemen als Reaktion auf den Klimawandel die Entwicklung und den Einsatz von Hybrid- und erneuerbaren Schiffen in beiden Regionen voran.

US-Motorschiffsmarkt

Es wird erwartet, dass die USA im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,5 % wachsen werden. Das Wachstum von Kraftwerken ist in den USA im Vergleich zu Schwellenländern relativ begrenzt, da das Land über eine gut entwickelte und diversifizierte Stromerzeugungsinfrastruktur verfügt. Allerdings bestehen Chancen in Nischenanwendungen wie der Notstromversorgung nach Hurrikanen und extremen Wetterereignissen, insbesondere in Küsten- und Inselregionen wie Puerto Rico. Zunehmende klimabedingte Netzunterbrechungen und die Notwendigkeit einer schnellen, vorübergehenden Kapazitätsbereitstellung bei Nachfragespitzen oder Infrastrukturausfällen können zu einer selektiven Nachfrage führen.

Rest der Welt

Der Rest der Welt dominiert den Markt vor allem, da er den Nahen Osten, Afrika und Lateinamerika umfasst, wo strukturelle Stromdefizite, schnelles Nachfragewachstum und begrenzte Netzstabilität eine schnell einsetzbare Stromerzeugung unerlässlich machen. Viele Länder in diesen Regionen sind mit chronischen Kapazitätsengpässen, veralteten Wärmekraftwerken, saisonalen Wasserkraftschwankungen oder verzögerten Onshore-Stromprojekten konfrontiert, was zu einer unmittelbaren Nachfrage nach schwimmenden Energielösungen führt, die innerhalb von Monaten statt Jahren in Betrieb genommen werden können. Zu den wichtigsten Beispielen zählen der weitverbreitete Einsatz von Kraftwerken in ganz Afrika südlich der Sahara zur Stabilisierung nationaler Netze, Einsätze im Nahen Osten zur Unterstützung von Spitzennachfrage- und Brennstoffumstellungsstrategien sowie Projekte in Lateinamerika zur Überwindung dürrebedingter Wasserkraftengpässe. In diesen Märkten werden Kraftwerke häufig als mehrjährige Grundlast- oder Übergangskapazität im Rahmen von staatlich geförderten PPAs kontrahiert und nicht als kurzfristige Notfallanlagen. Der Rest der Welt hält weltweit 49,5 % des Marktanteils bei Motorschiffen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer legen Wert auf Investitionen in F&E-Aktivitäten zur Entwicklung innovativer Produkte

Aufgrund der Fortschritte in Forschung und Entwicklung und der kontinuierlichen Innovation im Bereich der Meeressysteme, des innovativen Ansatzes zur mobilen Stromerzeugung und ihrer umfassenden Erfahrung in diesem Sektor wird die Karadeniz Holding voraussichtlich ein führender Hauptakteur auf dem Markt sein. Durch den Einsatz fortschrittlicher Technologien und einer Flotte effizienter, umweltfreundlicher schwimmender Kraftwerke kann das Unternehmen Energielösungen schnell in Regionen bereitstellen, in denen Stromknappheit oder -krisen herrscht. Darüber hinaus erweitert Siemens seine Kompetenzen im Bereich der Energiewendetechnologien und trägt durch innovative Lösungen, die sowohl den Anforderungen der Stromerzeugung als auch der Stromverteilung gerecht werden, zur Expansion des Marktes bei. Auch MAN Energy Solutions spielt in diesem Sektor eine zentrale Rolle und konzentriert sich auf die Entwicklung effizienter Schiffsmotoren, die strenge Emissionsvorschriften einhalten und gleichzeitig den Kraftstoffverbrauch optimieren.

LISTE DER WICHTIGSTEN POWERSHIPS-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Karadeniz Holding(Truthahn)

- Siemens (Deutschland)

- General Electric(UNS.)

- MAN Energy Solutions (Deutschland)

- Caterpillar (USA)

- Hyundai Heavy Industries (Südkorea)

- Mitsubishi Heavy Industries (Japan)

- Rolls-Royce (Großbritannien)

- Wärtsilä(Finnland)

- Aggreko(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Karpowership und Seatrium haben die Taufe von Karadeniz LNGTS Americas gefeiert, dem fünften Mitglied der LNG Terminal Ship (LNGTS)-Flotte von Karpowership. Im Rahmen der Zeremonie unterzeichneten beide Unternehmen außerdem eine strategische Partnerschaft zur Umrüstung der nächsten Generation von Karpowerships Powership- und LNGTS-Flotte.

- Juli 2025:Mitsui O.S.K. Lines, Ltd. (MOL), ein führendes globales Schifffahrtsunternehmen, hat ein Memorandum of Understanding (MoU) mit Kinetics, dem Energiewendezweig von Karpowership, einem weltweit führenden Anbieter von schwimmenden Energielösungen, unterzeichnet. Ziel der Vereinbarung ist die gemeinsame Entwicklung einer fortschrittlichen Floating Data Center-Plattform der nächsten Generation.

- März 2025:Karpowership, Turkiyes Erbauer, Eigentümer und Betreiber vonschwimmende Kraftwerke(Powerships) hat den deutschen Motorenhersteller MAN Energy Solutions (MAN ES) mit der Lieferung von Dual-Fuel-Motoren für seine Neubauten beauftragt.

- August 2024: Karpowership, ein führendes internationales Energieunternehmen, gab bekannt, 1 Milliarde US-Dollar in die LNG-to-Power-Infrastruktur in Mosambik zu investieren, die den gesamten South African Power Pool (SAPP) versorgen wird. Diese Initiative zielt darauf ab, die Energierahmenbedingungen im Land und im gesamten SAPP zu verbessern, indem 5 Millionen Menschen mit zuverlässigem und erschwinglichem Strom versorgt werden.

- Juli 2024: Karadeniz Holding, bekannt für den Betrieb der weltweit größten Flotte schwimmender Kraftwerke, ist eine Partnerschaft mit dem japanischen Unternehmen Mitsui O.S.K. eingegangen. Lines (MOL) plant die Entwicklung eines neuen Motorschiffs unter der Marke KARMOL. Die Zeremonie zum Schneiden des Stahls für das Schiff fand am 5. Juli 2024 auf der Sedef-Werft statt. Wie das Unternehmen mitteilte, ist geplant, das Schiff bis Mai 2026 vom Stapel zu lassen.

- Mai 2024: Karpowership gab bekannt, dass es eine Absichtserklärung (MoI) mit dem brasilianischen Unternehmen Petrobras unterzeichnet hat, um deren kombiniertes Fachwissen in der Erdgas- und Energieindustrie zu nutzen.

- April 2024: Seatrium gab bekannt, dass es drei LNG-Tanker in Floating Storage Regasification Units (FSRUs) für das türkische Unternehmen Karpowership umwandeln wird, mit der Möglichkeit eines vierten Projekts in der Zukunft. Die Werft hat seit 2007 elf FSRU-Umbauten erfolgreich abgeschlossen.

- Januar 2023: Das türkische Unternehmen Karpowership hat mit der staatlichen JSC Energy Company of Ukraine (ECU) ein Memorandum of Understanding (MoU) geschlossen, um die Zusammenarbeit bei der Stromversorgung zu stärken. Diese Partnerschaft wird den Einsatz von schwimmenden Kraftwerken mit einer Leistung von 500 Megawatt (MW) beschleunigen, um zur Bewältigung der Energiekrise des Landes beizutragen.

BERICHTSBEREICH

Der Powerships-Marktbericht enthält detaillierte Marktanalysen und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Dienstleistungen und Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Leistungsabgabe

|

|

Nach Kraftstoffart

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Der Markt wurde im Jahr 2025 auf 3,79 Milliarden US-Dollar geschätzt und soll bis 2034 5,52 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,3 % verzeichnen wird.

Der Markt wird durch den Bedarf an sofortigen, flexiblen und zuverlässigen Energielösungen in einer sich schnell verändernden globalen Energielandschaft angetrieben.

Schätzungen zufolge ist Europa im Prognosezeitraum die am schnellsten wachsende Region.

Karadeniz Holding, Siemens, General Electric, MAN Energy Solutions und Caterpillar sind die führenden Akteure auf dem Markt.

Das Energiedefizit und die schnelle Elektrifizierung in Schwellenländern bieten zahlreiche Marktchancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf