Marktgröße, Anteil und Branchenanalyse für Kraftstoffversorgungssysteme, nach Komponententyp (Komponenten für Kraftstoffeinspritzung, Komponenten für Kraftstoffversorgung und Druckbeaufschlagung, Komponenten für Kraftstoffspeicherung und -übertragung sowie Komponenten für Kraftstofffiltration und -steuerung), nach Fahrzeugtyp (Zweiräder, Personenkraftwagen und Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket), nach Kraftstofftyp (Benzin/Diesel und Gas), nach Einspritztechnologie (herkömmliche Kraftstoffeinspritzsysteme, Kanaleinspritzsysteme (MPFI) und Direkteinspritzsysteme) und regio

Marktgröße und Zukunftsaussichten für Kraftstoffversorgungssysteme

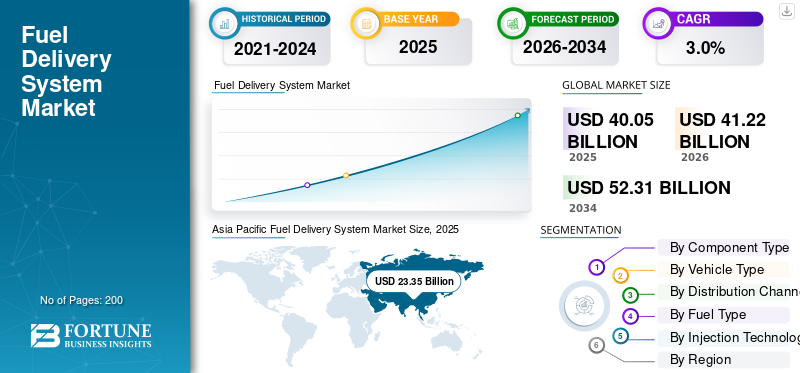

Die globale Marktgröße für Kraftstoffversorgungssysteme wurde im Jahr 2025 auf 40,05 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 41,22 Milliarden US-Dollar im Jahr 2026 auf 52,31 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,0 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Kraftstoffversorgungssysteme mit einem Marktanteil von 58,3 % im Jahr 2025.

Das Kraftstoffversorgungssystem ist ein Fahrzeugsubsystem, das Kraftstoff speichert, reguliert und vom Tank zum Motor mit kontrolliertem Druck und kontrollierter Menge liefert, um eine effiziente Verbrennung, Leistung und Einhaltung der Emissionsnormen sicherzustellen. Zu den wichtigsten Markttreibern zählen die nachhaltige weltweite Produktion von Verbrennungsmotoren undHybridfahrzeuge, steigende Nachfrage nach Zweirädern in Schwellenländern, zunehmende Einführung von Hochdruck-Kraftstoffeinspritztechnologien, strengere Emissionsvorschriften, Wachstum bei Fahrzeugen mit alternativen Kraftstoffen und wachsende Nachfrage nach Ersatzteilen aufgrund eines alternden globalen Fahrzeugparks.

Große Akteure wie Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. und Mahle GmbH konzentrieren sich auf Hochdruckeinspritzsysteme, leichte Komponenten für die Kraftstoffförderung, Kompatibilität mit alternativen Kraftstoffen und kostenoptimierte Lösungen und gleichen gleichzeitig Investitionen zwischen konventionellen Kraftstoffsystemen und der allmählichen Umstellung auf Elektrifizierung aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR KRAFTSTOFFVERSORGUNGSSYSTEME

Die Erweiterung des Aftermarket-Portfolios beschleunigt die Produktnachfrage

Die Nachfrage nach werkstattbetriebenem Austausch steigt, da die Fahrzeugausstattung und die Kraftstoffsysteme immer präziser werden. Hochdruckpumpen, Einspritzdüsen, Rails und Filterkomponenten werden zunehmend ausgetauscht, da die Leistungserwartungen steigen und sich die Wartungsintervalle verlängern. Zulieferer erweitern ihre Produktlinien in Erstausrüstungsqualität und bündeln digitale Unterstützung, um unabhängige Werkstätten bei der Diagnose und dem korrekten Einbau von Kraftstoffversorgungsteilen zu unterstützen und so die Erstreparaturquoten zu verbessern. Dieser Trend steigert den Aftermarket-Wert pro Fahrzeug, selbst wenn das Neuwagenwachstum schwankt, und unterstützt die stetige Nachfrage nach Filtern, Pumpen und Einspritzhardware für Benzin-/Diesel- und Gasanwendungen.

- Im September 2024 kündigte Continental eine deutliche Erweiterung seines Aftermarket-Portfolios an, die explizit auch Hochdruck-Kraftstoffpumpen umfasst.

MARKTDYNAMIK

MARKTREIBER

Strengere Emissionsvorschriften erhöhen den Kraftstoffsysteminhalt pro Fahrzeug

Strengere Emissionsgrenzwerte zwingen OEMs dazu, eine präzisere Kraftstoffdosierung mit höherem Druck und eine sauberere Verbrennungssteuerung einzuführen. Dies erhöht den Bedarf an Einspritzkomponenten, Versorgungs-/Druckmodulen und Filter-/Steuerelementen, um die Partikelbildung, den Übergangsbetrieb und die Haltbarkeit über längere Compliance-Zeiträume hinweg zu verwalten. Da sich die Standards verschärfen, verengen sich die OEM-Kalibrierungsfenster, was die Bedeutung eines stabilen Kraftstoffdrucks, einer verbesserten Zerstäubung und einer saubereren Kraftstoffzufuhr, insbesondere für Direkteinspritzung und moderne Dieselsysteme, erhöht. Dieser Treiber ist in Regionen mit strengen Regulierungszyklen am stärksten und erhöht auch die Nachrüstung von Ersatzteilen, da die Fahrzeuge so gewartet werden, dass sie den Inspektionsvorschriften entsprechen. Diese Faktoren treiben gemeinsam das Wachstum des Marktes für Kraftstoffversorgungssysteme voran.

- Im April 2024 verabschiedete die EU die Verordnung (EU) 2024/1257 (Euro 7), mit der die emissionsbezogenen Typgenehmigungsanforderungen verschärft werden.

MARKTBEGRENZUNGEN

Steigende BEV-Penetration begrenzt langfristiges OEM-Installationswachstum

Da batterieelektrische Fahrzeuge keine herkömmlichen Kraftstoffversorgungssysteme verwenden, verringert die schrittweise Beschleunigung der BEV-Einführung den adressierbaren Anteil der Neufahrzeuginstallationen für Tanks, Kraftstoffleitungen, Pumpen und Einspritzdüsen. Während Hybrid- und Plug-in-Hybride immer noch eine komplette Hardware für die Kraftstoffversorgung erfordern, schränkt die Verlagerung hin zu BEVs das Stückzahlenwachstum in zunehmendem Maße einPersonenkraftwagen, insbesondere in Märkten mit starker politischer Unterstützung und steigenden Gesamtbetriebskosten. Dadurch wird die Nachfrage nicht beseitigt, aber die Obergrenze für OEM-getriebene Expansion gesenkt und die Abhängigkeit von Aftermarket- und Nicht-BEV-Antriebssträngen erhöht.

- Im Juli 2025 berichtete die IEA, dass im Jahr 2024 mehr als 17 Millionen Elektroautos verkauft wurden, was einem Anteil von mehr als 20 % entspricht.

MARKTCHANCEN

Wasserstoff-Verbrennungsmotoren und alternative Kraftstoffe schaffen neue Leerräume für Einspritzsysteme

Alternative Kraftstoffe eröffnen Wachstumschancen, wenn sich Kraftstoffversorgungssysteme weiterentwickeln und nicht verschwinden. Beispielsweise erfordern Wasserstoff-Verbrennungsmotoren spezielle Einspritzdüsen, Steuerungen und hochintegrierte Versorgungsarchitekturen; Gasantriebsstränge benötigen spezielle Hardware für die Druckregelung und -abgabe. Diese Pfade sind besonders relevant für Hochleistungsanwendungen und Anwendungen mit hoher Auslastung, bei denen es auf Energiedichte, Betankung in Echtzeit und robuste Arbeitszyklusleistung ankommt. Für Zulieferer besteht die Chance, bewährte ICE-Herstellungsplattformen wiederzuverwenden und gleichzeitig kraftstoffspezifische Einspritz- und Steuermodule zu entwickeln, wodurch zusätzliche Einnahmen erzielt werden, ohne sich ausschließlich auf Benzin-/Dieselmengen zu verlassen.

- Im Mai 2024 stellte Bosch auf der ACT Expo seine Arbeit an speziellen Niederdruck-Direkteinspritzsystemen und Einspritzdüsen für Wasserstoffmotoren vor.

HERAUSFORDERUNGEN DES MARKTES

Risiken für die Zuverlässigkeit und Qualität des Kraftstoffsystems, Druck auf Kosten und Ruf

Kraftstofffördersysteme arbeiten unter Hitze, Vibration und sehr hohem Druck, weshalb Haltbarkeit und Verschmutzungsempfindlichkeit von entscheidender Bedeutung sind. Vorzeitige Ausfälle von Pumpen oder Einspritzdüsen können zu Fahrproblemen, Abwürgen oder Sicherheitsrisiken führen und Rückrufe, Garantiespitzen und Reputationsschäden auslösen. Da die Einspritzdrücke steigen und die Toleranzen der Komponenten immer enger werden, werden Qualitätssicherung und Lieferantenprozesskontrolle immer anspruchsvoller, insbesondere in globalisierten Lieferketten und Kostensenkungsprogrammen. Diese Herausforderung erhöht auch das Compliance-Risiko, da Fehler die Emissionsleistung und die Straßenkonformität beeinträchtigen können, wodurch sich der Prüfungs- und Validierungsaufwand der OEMs erhöht.

- Im April 2024 leitete Stellantis eine Untersuchung zu einem Ausfall der Niederdruck-Kraftstoffpumpe ein, der zum Abwürgen des Motors führen könnte, wie in der Chronologie eines NHTSA-Rückrufberichts dokumentiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponententyp

Fortschrittliche Kraftstoffmessung erhöht die Nachfrage nach Komponenten für die Kraftstoffeinspritzung

Basierend auf dem Komponententyp ist der Markt in Komponenten für die Kraftstoffeinspritzung, Komponenten für die Kraftstoffversorgung und -druckbeaufschlagung, Komponenten für die Kraftstoffspeicherung und -übertragung sowie Komponenten für die Kraftstofffiltration und -steuerung unterteilt.

Kraftstoffeinspritzkomponenten dominieren den Markt aufgrund ihrer entscheidenden Rolle bei der Kraftstoffzerstäubung, der Verbrennungseffizienz und der Emissionskontrolle. Der zunehmende Einsatz elektronisch gesteuerter Hochdruckeinspritzsysteme in Personenkraftwagen und Nutzfahrzeugen erhöht den Inhaltswert pro Fahrzeug erheblich. Strengere Emissionsnormen und Motor-Downsizing verstärken die Nachfrage weiter und machen Einspritzdüsen und Rails für Benzin-, Diesel- und Fahrzeuge mit alternativen Kraftstoffen unverzichtbar.

Das Segment der Kraftstofffiltrations- und Steuerungskomponenten wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % wachsen.

Nach Fahrzeugtyp

Hohe Pkw-Produktion sichert Spitzenposition im Pkw-Segment

Je nach Fahrzeugtyp wird der Markt in Zweiräder, Personenkraftwagen und Nutzfahrzeuge unterteilt.

Personenkraftwagen dominieren den Markt für Kraftstoffversorgungssysteme aufgrund ihrer großen weltweiten Produktionsbasis und der zunehmenden Verbreitung fortschrittlicher Kraftstoffeinspritztechnologien wie MPFI und GDI. Emissionsvorschriften, Kraftstoffeffizienzziele und Hybridisierungstrends erhöhen weiterhin die Komplexität und den Wert des Kraftstoffsystems pro Personenkraftwagen. Der Ersatzbedarf einer großen installierten Fahrzeugbasis stärkt die Dominanz dieses Segments sowohl über OEM- als auch über Aftermarket-Kanäle weiter.

DerNutzfahrzeugeDas Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Hohe OEM-Ausstattungsraten sichern die Nachfrage nach Erstausrüstungskanälen

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment hielt den höchsten Marktanteil bei Kraftstoffversorgungssystemen aufgrund der direkten Integration von Kraftstoffversorgungssystemen während der Fahrzeugherstellung und langfristiger Lieferverträge zwischen Automobilherstellern und Tier-1-Zulieferern. Die OEM-Nachfrage ist eng mit dem weltweiten Fahrzeugproduktionsvolumen und den gesetzlichen Compliance-Anforderungen verbunden, die präzise, langlebige Kraftstoffversorgungsarchitekturen erfordern. Die zunehmende Systemintegration und Plattformstandardisierung unterstützen die Dominanz der OEMs in allen Fahrzeugkategorien und Kraftstoffarten weiter.

Das Aftermarket-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Nach Kraftstofftyp

Anhaltende Volumina mit Verbrennungsmotoren und Hybridfahrzeugen steigern die Nachfrage nach Benzin- und Dieselkraftstoffsystemen

Basierend auf der Kraftstoffart wird der Markt in Benzin/Diesel und Gas unterteilt.

Das Benzin-/Dieselsegment dominiert und ist auch das am schnellsten wachsende Segment, unterstützt durch die anhaltende weltweite Abhängigkeit von Verbrennungs- und Hybridantriebssträngen. Während die Elektrifizierung voranschreitet, bleiben Benzin- und Dieselmotoren in Zweirädern, Personenkraftwagen und Nutzfahrzeugen weit verbreitet, insbesondere in Schwellenländern. Technologische Verbesserungen wie Direkteinspritzung und verbesserte Filterung steigern den Systemwert und unterstützen das Wachstum in den OEM- und Aftermarket-Kanälen. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen

Das Gassegment, einschließlich CNG- und LPG-Fahrzeuge, verzeichnet ein stetiges Wachstum, das durch niedrigere Treibstoffkosten, Initiativen zur Emissionsreduzierung und die zunehmende Akzeptanz in öffentlichen Verkehrsmitteln und kommerziellen Flotten, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, angetrieben wird und die Nachfrage nach spezialisierten Kraftstoffspeicher- und Druckregulierungskomponenten unterstützt.

Durch Injektionstechnik

Saugrohreinspritzung behauptet Volumenführerschaft inmitten des Technologiewandels

Basierend auf der Einspritztechnologie wird der Markt in konventionelle Kraftstoffeinspritzsysteme, Kanaleinspritzsysteme (MPFI) und Direkteinspritzsysteme unterteilt.

MPFI dominiert aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weiten Verbreitung bei Zweirädern und Personenkraftwagen. Es bietet eine ausgewogene Lösung zwischen Emissionskonformität und Erschwinglichkeit, insbesondere in kostensensiblen Märkten, die sich von Vergasern abwenden.

Das Segment der Direkteinspritzsysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen, was auf strengere Emissionsnormen und die Nachfrage nach höherer Kraftstoffeffizienz und Motorleistung zurückzuführen ist.

Regionaler Ausblick auf den Markt für Kraftstoffversorgungssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende regionale Markt, der durch eine hohe Produktion unterstützt wirdZweiräder, Pkw und Nutzfahrzeuge. Die Region profitiert von der anhaltenden Nachfrage nach benzin- und dieselbetriebenen Fahrzeugen, der langsameren Elektrifizierung in mehreren Schwellenländern und dem steigenden Ersatzteilbedarf im Ersatzteilmarkt. Der zunehmende Einsatz von Kraftstoffeinspritzsystemen zur Einhaltung strengerer Emissionsnormen führt in Verbindung mit dem starken Wachstum in Indien und den ASEAN-Märkten weiterhin zu einem Anstieg der Systemmengen und der Komponentenkomplexität in allen OEM- und Aftermarket-Kanälen.

Markt für Kraftstoffversorgungssysteme in China

China bleibt mit einem Anteil von 57,5 % im asiatisch-pazifischen Raum im Jahr 2025 aufgrund seines riesigen Fahrzeugbestands und der anhaltenden Produktion von Verbrennungs- und Hybridfahrzeugen der größte Einzellandmarkt. Während die Akzeptanz von Elektrofahrzeugen hoch ist, bleiben Kraftstoffversorgungssysteme für Hybridfahrzeuge, Nutzfahrzeuge und den Ersatzteilmarkt von entscheidender Bedeutung und sorgen für eine stabile Nachfrage nach fortschrittlichen Einspritz- und Filterkomponenten.

Markt für Kraftstoffversorgungssysteme in Japan

Der japanische Markt wird durch eine hohe Verbreitung von Hybridfahrzeugen gestützt, die immer noch auf hochentwickelte Kraftstoffeinspritz- und Drucksysteme angewiesen sind. Hohe Technologiestandards, strenge Emissionsvorschriften und eine große installierte Basis an Personenkraftwagen sorgen für eine konstante OEM-Nachfrage und ein stetiges Ersatzvolumen im Ersatzteilmarkt. Der japanische Markt würde im Jahr 2026 einen Wert von 2,79 Milliarden US-Dollar haben.

Markt für Kraftstoffversorgungssysteme in Indien

Indien ist ein wachstumsstarker Markt mit einer jährlichen Wachstumsrate von 4,6 %, angetrieben durch die Dominanz von Zweirädern, den zunehmenden Besitz von Pkw und die langsame Verbreitung von Elektrofahrzeugen. Staatlich vorgeschriebene Emissionsverbesserungen haben die Umstellung auf Kraftstoffeinspritzsysteme beschleunigt und die Nachfrage nach Pumpen, Einspritzdüsen und Filterkomponenten über OEM- und Aftermarket-Kanäle hinweg deutlich erhöht.

Nordamerika

Nordamerika verzeichnet ein stetiges Wachstum, das auf einen großen vorhandenen Fahrzeugbestand, die anhaltende Abhängigkeit von benzinbetriebenen Personenkraftwagen und die zunehmende Einführung von Hybridfahrzeugen zurückzuführen ist. Während die Verbreitung von Elektrofahrzeugen zunimmt, bleibt die Nachfrage nach Kraftstofflieferungen bei leichten Lastkraftwagen, SUVs und Nutzfahrzeugen hoch. Hohe Aftermarket-Ausgaben, längere Fahrzeuglebenszyklen und die Nachfrage nach leistungsorientierten Kraftstoffsystemen tragen dazu bei, das langsamere OEM-Volumenwachstum auszugleichen und die regionale Marktexpansion aufrechtzuerhalten.

US-Markt für Kraftstoffversorgungssysteme

Der US-Markt ist durch eine starke Produktion von SUVs, Pickup-Trucks und Nutzfahrzeugen verankert, die allesamt Kraftstoffversorgungssysteme mit hoher Kapazität erfordern. Das Hybridwachstum und eine große, alternde Fahrzeugflotte unterstützen trotz der zunehmenden Einführung von Elektrofahrzeugen eine starke Nachfrage auf dem Ersatzteilmarkt nach Kraftstoffpumpen, Einspritzdüsen und Filterkomponenten. Der US-Markt wurde im Jahr 2025 auf 4,21 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wächst aufgrund der schnelleren Einführung von Elektrofahrzeugen und strenger Emissionsrichtlinien langsamer. Die Nachfrage nach fortschrittlichen Kraftstoffsystemen in Hybridfahrzeugen, kommerziellen Flotten und im Aftermarket bleibt jedoch bestehen. Die zunehmende Systemkomplexität, die durch die Einhaltung von Emissionsvorschriften und Haltbarkeitsanforderungen bedingt ist, trägt dazu bei, den Marktwert aufrechtzuerhalten, selbst wenn die Volumina von Fahrzeugen mit Verbrennungsmotor allmählich zurückgehen.

Britischer Markt für Kraftstoffversorgungssysteme

Der britische Markt wird durch den Verkauf von Hybridfahrzeugen und einen umfangreichen Ersatzteilmarkt gestützt, da die Fahrzeuge länger auf der Straße bleiben. Emissionsvorschriften erhöhen die Komplexität des Kraftstoffsystems und halten die Nachfrage nach Präzisionseinspritz- und Filterkomponenten trotz einer stetig steigenden Verbreitung batterieelektrischer Fahrzeuge aufrecht. Der britische Markt wird im Jahr 2026 auf 1,51 Milliarden US-Dollar geschätzt.

Markt für Kraftstoffversorgungssysteme in Deutschland

Aufgrund der starken OEM-Fertigung, der exportorientierten Fahrzeugproduktion und fortschrittlichen Antriebstechnologien bleibt Deutschland ein wichtiger europäischer Markt mit einem Wert von 1,85 Milliarden US-Dollar im Jahr 2025. Die hohe Akzeptanz von Premium-Pkw und Hybridfahrzeugen steigert die Nachfrage nach Hochdruck-Kraftstoffeinspritzsystemen, während ein großer Fahrzeugbestand eine stetige Ersatzteilaktivität im Ersatzteilmarkt unterstützt.

Rest der Welt

Die Region Rest der Welt, einschließlich Lateinamerika sowie dem Nahen Osten und Afrika, verzeichnet ein robustes Wachstum, das durch eine geringe Verbreitung von Elektrofahrzeugen, wachsende Nutzfahrzeugflotten und lange Fahrzeuglebenszyklen unterstützt wird. Die Nachfrage nach Kraftstoffversorgungssystemen wird durch diesel- und gasbetriebene Fahrzeuge, die Entwicklung der Infrastruktur und starke Ersatzteile auf dem Ersatzteilmarkt angetrieben, was diese Region zu einem der stabilsten Wachstumstreiber des globalen Marktes macht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Einspritztechnologien, Einhaltung von Emissionsvorschriften und globale Fertigungspräsenz prägen die Wettbewerbsfähigkeit des Marktes

Fortschritte bei der Hochdruck-Kraftstoffeinspritzung, optimierte Emissionskontrolle und eine enge Zusammenarbeit zwischen OEMs und Tier-1-Zulieferern prägen die globalen Markttrends. Führende Unternehmen wie Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. und Mahle GmbH konkurrieren durch Präzisionsinjektoren und effizienten KraftstoffPumps, leichte Kraftstofftanks und integrierte Filterlösungen, die mit Benzin, Diesel und gasförmigen Kraftstoffen kompatibel sind. Unternehmen steigern ihre Wettbewerbsfähigkeit, indem sie in Direkteinspritzsysteme der nächsten Generation investieren, die Produktionskapazität im asiatisch-pazifischen Raum erweitern und Produktportfolios auf Hybrid- und alternative Kraftstoffantriebe ausrichten. Strategische Partnerschaften mit Automobilherstellern, Lokalisierung der Produktion und Kostenoptimierung durch modulare Kraftstoffsystemarchitekturen bleiben von entscheidender Bedeutung. Zulieferer stärken außerdem ihre Aftermarket-Angebote und digitalen Diagnosefunktionen, um den Lebenszykluswert zu steigern und gleichzeitig die anhaltende Nachfrage nach Verbrennungsmotoren mit der schrittweisen Elektrifizierung und sich weiterentwickelnden gesetzlichen Anforderungen weltweit in Einklang zu bringen.

LISTE DER WICHTIGSTEN KRAFTSTOFFLIEFERSYSTEM-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Denso Corporation (Japan)

- Continental AG(Deutschland)

- BorgWarner Inc. (USA)

- Hitachi Astemo Ltd. (Japan)

- Marelli Holdings Co., Ltd. (Japan)

- TI Fluid Systems plc(VEREINIGTES KÖNIGREICH.)

- Mahle GmbH (Deutschland)

- Aisin Corporation (Japan)

- Stanadyne LLC (USA)

- Cummins-Kraftstoffsysteme(UNS.)

- Rheinmetall Automotive AG (Deutschland)

- Keihin Corporation (Japan)

- Parker Hannifin Corporation (USA)

- Woodward, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Stanadyne hat seine neuen leistungsstarken Benzin-Direkteinspritzungs-Kraftstoffpumpen der GX-Serie vorgestellt, die einen höheren Durchfluss und eine höhere Druckfähigkeit für den Renn- und Straßeneinsatz bieten. Die Einführung verdeutlicht die laufende Produktaktivität rund um GDI-Kraftstoffversorgungskomponenten, bei denen Pumpenleistung, Druckfähigkeit und Haltbarkeit im Mittelpunkt stehen, und signalisiert gleichzeitig, dass sich die Zulieferer im Zuge der Weiterentwicklung der Antriebsstrangmischungen auf werthaltige Hochdruck-Kraftstoffsystem-Untersegmente konzentrieren.

- Juli 2025:Cummins brachte ein neues Common-Rail-Kraftstoffsystem für Off-Highway-Anwendungen auf den Markt, das höhere Raildrücke (bis zu 2.200 bar, mit Schutz bis zu 2.600 bar) und einen Pumpendurchfluss mit hoher Kapazität hervorhebt. Die Einführung unterstreicht die kontinuierliche Innovation bei der Hardware und Steuerung der Kraftstoffeinspritzung, um den Kraftstoffverbrauch, die Haltbarkeit und die Emissionsergebnisse in anspruchsvollen Arbeitszyklen in Industrie, Bau und Bergbau zu verbessern.

- Mai 2025:Bosch hob die Entwicklung von Wasserstoff-Injektoren für Nutz- und Offroad-Motoren hervor, einschließlich spezieller Niederdruck-Direkteinspritzkonzepte, die der Wasserstoffversprödung standhalten und ohne externe Schmierung funktionieren. Dies verstärkt die Möglichkeiten von Kraftstoffversorgungssystemen über Benzin/Diesel hinaus und verlagert Forschung und Entwicklung hin zu wasserstofffähigen Einspritzdüsen und Einspritzarchitekturen, während gleichzeitig Ökosysteme für die Herstellung von Verbrennungsmotoren und OEM-Pilotprogramme genutzt werden.

- April 2025:ABC Technologies hat die Übernahme von TI Fluid Systems abgeschlossen. Sie gründeten TI Automotive durch die Kombination der globalen Präsenz und Fluidsystem-Portfolios beider Unternehmen, einschließlich Kraftstofftanks und Kraftstoffversorgungsarchitekturen sowie thermischer und anderer Fluidlösungen. Die Transaktion stärkt Größe, Kundennähe und vertikale Integration, wichtige Wettbewerbshebel für die Bereitstellung von OEM-Kraftstoffspeicher-, Transfer- und Leitungsbaugruppen für ICE- und Hybridplattformen.

- Dezember 2024:S&S Diesel Motorsport kündigte die Markteinführung seiner Hochdruck-Kraftstoffpumpe Ordnance 650 an, die für höhere Leistung bei extremen Drehzahlen für Leistungs- und Spezialanwendungen entwickelt wurde. Obwohl es sich um Nischenprodukte handelt, unterstreichen solche Markteinführungen kontinuierliche Innovationen bei der Hochdruck-Kraftstoffversorgungshardware und spiegeln breitere Trends in Richtung höherer Drücke, Durchflussstabilität und Zuverlässigkeit wider, die sich auch auf die Mainstream-Hochleistungs-GDI/Diesel-Segmente auswirken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponententyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Kraftstofftyp, nach Einspritztechnologie und nach Region. |

| Nach Komponententyp |

|

| Nach Fahrzeugtyp |

|

| Nach Vertriebskanal |

|

| Nach Kraftstofftyp |

|

| Durch Injektionstechnik |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 40,05 Milliarden US-Dollar und soll bis 2034 52,31 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 23,35 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 3,0 % wächst.

Das Benzin-/Dieselsegment war Marktführer im Kraftstoffartensegment.

Strengere Emissionsvorschriften treiben den Markt voran und erhöhen den Kraftstoffsystemanteil pro Fahrzeug.

Zu den wichtigsten Marktteilnehmern zählen Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. und Mahle GmbH.

Der größte Marktanteil entfiel auf den asiatisch-pazifischen Raum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf