Marktgröße, Anteil und Branchenanalyse für Krebsprofilierung, nach Produkt und Dienstleistungen (Instrumente, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen), nach Technologie (Immunoassays, Sequenzierung der nächsten Generation, Polymerasekettenreaktion, In-situ-Hybridisierung, Microarrays, Massenspektrometrie und andere Technologien), nach Biomarkertyp (genetische Biomarker, Proteinbiomarker und andere Biomarker), nach Krebstyp (Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs und andere), nach Anwendung (Diagnose, Prognose und Risikobewertung und andere), nach Endbenutzer und

Marktgröße und Zukunftsaussichten für Krebsprofilierung

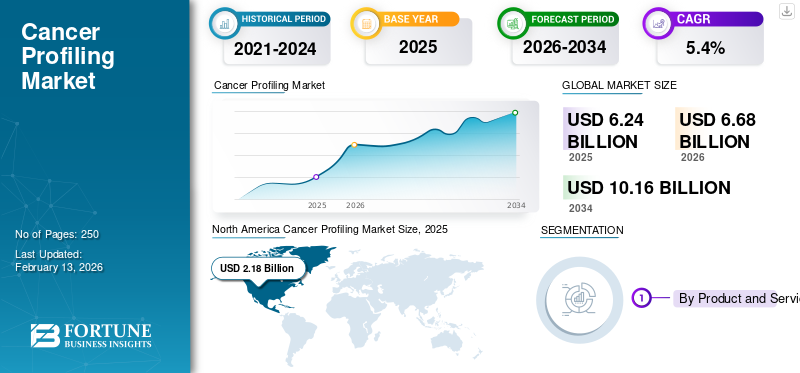

Die globale Marktgröße für Krebsprofilierung wurde im Jahr 2025 auf 6,24 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,68 Milliarden US-Dollar im Jahr 2026 auf 10,16 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,94 % im Jahr 2025.

Die Erstellung von Krebsprofilen umfasst die Tests und die Software, die zum Lesen des molekularen „Fingerabdrucks“ eines Tumors verwendet werden, von DNA-/RNA-Veränderungen bis hin zu Proteinmarkern, sodass Ärzte die Diagnose bestätigen, die Prognose abschätzen und die Therapie steuern können. Der Markt wächst, da sich die Profilerstellung von einem Spezialinstrument für Fälle im Spätstadium zu einem routinemäßigen Entscheidungspunkt für Diagnose, Therapieauswahl und Nachsorge entwickelt. Gleichzeitig,Flüssigbiopsieermöglicht genomische Erkenntnisse, wenn das Gewebe begrenzt ist.

- Im Februar 2024 berichtete die WHO, dass im Jahr 2050 mehr als 35 Millionen neue Krebsfälle erwartet werden, ein Anstieg von 77 % gegenüber geschätzten 20 Millionen Fällen im Jahr 2022, was die Notwendigkeit skalierbarer Profiling-Dienste und schnellerer Bearbeitungszeiten unterstreicht.

Darüber hinaus hielten Tempus AI, Natera, Inc., Guardant Health, Inc. und Caris Life Sciences den größten globalen Marktanteil, angetrieben durch steigende Investitionen und strategische Initiativen wie Neueinführungen, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Krebsprofilierung

- Marktgröße 2025: 6,24 Milliarden US-Dollar

- Marktgröße 2026: 6,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,16 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Nordamerika dominierte den Krebsprofilierungsmarkt mit einem Anteil von 34,94 % im Jahr 2025.

- Das Segment Next-Generation Sequencing (NGS) wird im Jahr 2026 voraussichtlich einen Anteil von 28,1 % halten.

- Das Segment Lungenkrebs wird im Jahr 2026 voraussichtlich einen Anteil von 13,5 % haben.

Nordamerika

Nordamerika hielt im Jahr 2025 den größten Marktanteil und erreichte einen Wert von 2,18 Milliarden US-Dollar.

Europa

Es wird erwartet, dass Europa bis 2026 mit einer jährlichen Wachstumsrate von 4,4 % wachsen und 2,01 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich einen Wert von 1,98 Milliarden US-Dollar haben und ist damit der drittgrößte regionale Markt.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 2,08 Milliarden US-Dollar erreichen, unterstützt durch fortschrittliche Onkologieforschung und die Einführung von Diagnostika.

Japan

Japan Der Markt soll bis 2026 einen Umsatz von rund 0,31 Milliarden US-Dollar generieren, angetrieben durch die steigende Nachfrage nach Präzisionsmedizin und Krebsdiagnostik.

Mehr lesen

KREBSPROFILIERUNG DER MARKTTRENDS

Die bevorzugte Verlagerung von Einzelgentests hin zu integrierten und durchgängigen Profilierungspfaden wird ein neuer Markttrend sein

Die Profilerstellung verlagert sich stetig von „ein Biomarker, ein Test“ hin zu gebündelten Arbeitsabläufen, die breite Panels, Reflextests und digitale Berichterstattung kombinieren. Ein klarer Trend ist der Aufstieg der blutbasierten Profilierung neben der gewebebasierten Profilierung, insbesondere wenn es auf die Zeit ankommt oder eine Biopsie riskant ist.

- Beispielsweise gab Guardant Health im Januar 2026 bekannt, dass die FDA Guardant360 CDx als Begleitdiagnostikum zur Identifizierung von Patienten mit BRAF-V600E-mutiertem metastasiertem Darmkrebs zugelassen habe, die von einer bestimmten Therapiekombination profitieren könnten – ein Beispiel dafür, wie sich CDx-Markierungen über die Lunge hinaus auf weitere solide Tumoren ausdehnen.

Ein weiterer Trend ist die stärkere Berücksichtigung der sich entwickelnden Krankheitsbiologie und Subtypverschiebungen, was den Wert umfassenderer Tests erhöht. Im Februar 2025 wies die Internationale Agentur für Krebsforschung (IARC) darauf hin, dass das Lungenadenokarzinom in den letzten Jahren zum vorherrschenden Lungenkrebs-Subtyp geworden ist, und stellte fest, dass sich die Risikomuster ändern, einschließlich umweltbedingter Faktoren in einigen Situationen. Klinische Evidenzpakete werden auch immer tumorübergreifender und longitudinaler. Im Oktober 2025 kündigte Foundation Medicine an, auf dem Kongress der European Society for Medical Oncology (ESMO) mehrere Abstracts vorzustellen, die den Wert von Biomarker-Tests bei verschiedenen Krebsarten hervorheben und die Entwicklung des Marktes hin zu breiteren Testmenüs im Portfolio-Stil widerspiegeln. Je komplexer die Assays werden, desto größer werden auch die AnbieterVerpackungInterpretationsunterstützung, Variantenkuration und strukturierte Berichte, die in onkologische Arbeitsabläufe integriert werden können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausweitung der Einführung der Präzisionsonkologie zur Förderung des Marktwachstums

Das Profiling-Volumen steigt, wenn Kostenträger und Ärzte den Biomarker-Status als Teil der Basisuntersuchung behandeln, insbesondere bei Tumortypen mit mehreren umsetzbaren Veränderungen. Auch der makroökonomische Hintergrund verschärft sich, da das WHO-Update vom Februar 2024 die wachsende Krebslast und den steigenden Bedarf an Diagnosediensten hervorhebt, wobei im Jahr 2050 mehr als 35 Millionen neue Fälle vorhergesagt werden. Gleichzeitig senken Regulierungsbehörden und Hersteller praktische Hürden für die Einführung.

- Beispielsweise meldete Thermo Fisher im Juli 2025 die FDA-Zulassung des Oncomine Dx Express-Tests auf dem Genexus Dx-System als Begleitdiagnostik und zur Tumorprofilierung, was schnellere, dezentralere NGS-Arbeitsabläufe unterstützt.

Gesundheitssysteme drängen auch auf schnellere Wege von der Bildgebung bis zur Behandlung.

- Beispielsweise erweiterte NHS England im März 2024 ein ctDNA-Pilotprojekt für den Verdacht auf Lungenkrebs. Es hieß, der Test werde bis zum darauffolgenden März 10.000 Patienten angeboten, was schnellere Ergebnisse und die Möglichkeit eines früheren Beginns einer gezielten Therapie hervorhebe.

In der Zwischenzeit erweitern neue Screening-Fälle den Trichter, wie zum Beispiel Guardant im Juli 2024 sagte, dass die FDA ihren Shield-Bluttest als primäre Screening-Option für Darmkrebs zugelassen habe und damit den Weg für die Erstattung medizinischer Leistungen frei gemacht habe. Jedes Mal, wenn ein Test in eine finanzierte Pathway-Diagnose, Therapieauswahl oder ein Screening eingebettet wird, „zieht“ er den Bedarf an Logistik, Interpretation und Wiederholungstests bei Progression bei ausgewählten Patienten durch. Daher dürften die zugrunde liegende Krebslast und der wachsende Patientenpool das Gesamtmarktwachstum vorantreiben.

MARKTBEGRENZUNGEN

Mangelnde Erstattung, Nachweisschwellen und ungleicher Zugang schränken das Marktwachstum ein

Die Erstellung von Krebsprofilen ist klinisch überzeugend, die Umsetzung kann jedoch ins Stocken geraten, wenn die Zahlungsregeln hinter der wissenschaftlichen Forschung zurückbleiben. Viele Gesundheitssysteme erstatten nur bestimmte Indikationen, Stadien oder medikamentenbezogene Begleitdiagnostiken und überlassen es den Laboren, die Kosten für breitere Panels, Wiederholungstests und Informatik zu tragen. Selbst wenn ein Test auf einem klaren Weg verläuft, steht er oft vor einer starken Beweislast.

- Guardant stellte beispielsweise im Mai 2024 fest, dass die Empfehlung eines FDA-Beratungsausschusses für den kolorektalen Screening-Test Shield unverbindlich sei und dass die Medicare-Abdeckung von der Erfüllung definierter Leistungsanforderungen abhängt, was signalisiert, dass Regulierungsbehörden und Kostenträger robuste Ergebnisdaten erwarten.

Die Generierung dieser Beweise erfordert Zeit und Ressourcen. Im Mai 2025 wies Foundation Medicine auf mehrere für ASCO 2025 geplante Datenzusammenfassungen hin, die den anhaltenden Bedarf an der Validierung von Tests für Tumoren und Pflegeeinrichtungen widerspiegeln. Betriebliche Realitäten erhöhen die Reibung, wie z. B. Gewebeknappheit, präanalytische Variablen, die sich auf die Ergebnisse auswirken, uswCybersicherheitund Datenschutzanforderungen, die den Datenaustausch für reale Beweise erschweren. Darüber hinaus sind Labore auch mit Kapitalbeschränkungen, Personalmangel und der Nachfrage nach Eignungsprüfungen konfrontiert, was die Einführung außerhalb großer Referenzzentren verzögern kann.

MARKTCHANCEN

Flüssigbiopsie-Skalierung und Dezentralisierung von NGS, die die Diagnostik verbessert und erhebliche Wachstumschancen schafft

Die nächste Wachstumswelle wird wahrscheinlich dadurch entstehen, dass die Profilerstellung einfacher anzuordnen, schneller durchzuführen und einfacher zu interpretieren ist. Die Flüssigbiopsie ist ein wichtiger Hebel, da sie die Abhängigkeit von der Gewebeadäquanz verringern und die Entscheidungsfindung beschleunigen kann.

- Im Mai 2025 gab NHS England bekannt, dass es in ganz England einen „Bluttest zuerst“-Flüssigkeitsbiopsieweg für vermuteten Lungenkrebs einführen werde, mit dem Ziel, die gezielte Therapie für viele Patienten um Wochen vorzuziehen. Diese Art der Einführung auf Systemebene bietet Assay-Anbietern, Referenzlaboren und Informatikanbietern die Möglichkeit, wiederholbare Arbeitsabläufe im großen Maßstab von der Probenlogistik bis zur klinischen Berichterstattung aufzubauen.

Eine weitere Chance ist die zunehmende Verbindung zwischen Therapeutik und Diagnostik. Im Januar 2026 gab Guardant Health eine mehrjährige strategische Zusammenarbeit mit Merck bekannt, um Begleitdiagnostika zu entwickeln und neue Krebstherapien mithilfe seiner Guardant Infinity Smart-Plattform zu kommerzialisieren. Unterdessen könnte der Vorstoß zur Dezentralisierung von NGS die Testkapazität außerhalb einer Handvoll nationaler Zentren erweitern. Im Juli 2025 gab Thermo Fisher bekannt, dass sein Oncomine Dx Express-Test auf dem Genexus Dx-System die FDA-Zulassung als CDx und für die Tumorprofilierung erhalten habe, und gab bekannt, dass Biodesix das erste Labor sein würde, das diesen Dienst einführt. Zusammengenommen öffnen diese Veränderungen die Tür zu neuen Servicemodellen, regionalen Labornetzwerken und Softwareschichten, die die Interpretation standardisieren.

HERAUSFORDERUNGEN DES MARKTES

Standardisierung von Tests, Personalkapazität und realer Integration zur Herausforderung des Marktwachstums

Die Erstellung von Krebsprofilen bietet nur dann einen Mehrwert, wenn die Ergebnisse am Krankenbett genau, zeitnah und umsetzbar sind. Dies setzt die gesamte Kette unter Druck, einschließlich Probenqualität, Präanalytik, Sequenzierungsleistung, Bioinformatik-Pipelines und klinische Interpretation. In allen Regionen haben Labore einen ungleichmäßigen Zugang zu ausgebildeten Molekularpathologen und Bioinformatikern, und viele Krankenhäuser müssen sich entscheiden, ob sie interne Kapazitäten aufbauen oder sich auf Referenzlabore verlassen wollen, wobei jeweils Kompromisse hinsichtlich Kosten, Durchlaufzeit und Kontrolle über die Daten eingegangen werden müssen. Probenversand, wiederholte Biopsien und erneute Tests können ebenfalls die Gesamtkosten der Pflege in die Höhe treiben, wenn die Abläufe schlecht koordiniert sind. Die Datenintegration ist eine weitere Hürde, da Onkologieteams die Ergebnisse in elektronische Aufzeichnungen und Tumorboards einbetten möchten, Datenschutz, Cybersicherheit und grenzüberschreitende Datenregeln jedoch den Austausch und die Automatisierung verlangsamen können.

Qualität und Vergleichbarkeit bleiben im Zuge der Weiterentwicklung der Panels anhaltende Probleme. Selbst kleine Unterschiede in der Abdeckung, Variantenaufrufung und Berichtskonventionen können Behandlungsentscheidungen ändern. Schließlich ist Gerechtigkeit eine praktische Herausforderung und nicht nur ein politisches Ziel. Im Februar 2024 betonte die WHO den „steigenden Bedarf an Dienstleistungen“ angesichts der wachsenden Krebslast und stellte fest, dass Lücken in der Diagnosekapazität zu späten Diagnosen und schlechteren Ergebnissen führen. Diese Bedingungen erschweren die Skalierung hochkomplexer Profilerstellung über große städtische Zentren hinaus.

Segmentierungsanalyse

Nach Produkten und Dienstleistungen

Breite Einführung von Krebsprofilierungsdiensten zur Förderung des Segmentwachstums

Basierend auf Produkten und Dienstleistungen ist der Markt in Instrumente, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Dienstleistungen dominieren, da der größte Wert in der Ausführung komplexer Arbeitsabläufe liegt und nicht nur im Verkauf von Produkten. Die Profilerstellung umfasst typischerweise Probenlogistik, Nasslaborverarbeitung, Sequenzierung/Assay-Durchführung,Bioinformatik, Variantenkuration und ein klinisch formatierter Bericht – Schritte, die viele Krankenhäuser an große Referenzlabore auslagern, um Qualität und Bearbeitungszeit sicherzustellen. Der Trend zum „Test-as-a-Service“ wird durch neue dezentrale Plattformen verstärkt, die noch immer auf Service-Infrastruktur angewiesen sind.

Darüber hinaus wird für das Segment Reagenzien und Verbrauchsmaterialien im Prognosezeitraum ein jährliches Wachstum von 7,3 % prognostiziert.

Durch Technologie

Umfangreicher Einsatz von Next-Generation-Sequencing (NGS) bei der Krebsprofilierung zur Förderung des Segmentwachstums

Nach Technologie wird der Markt in Immunoassays, Next-Generation-Sequencing (NGS), Polymerasekettenreaktion (PCR), In-situ-Hybridisierung (ISH), Microarrays, Massenspektrometrie und andere Technologien unterteilt.

Das Segment Next-Generation Sequencing (NGS) ist führend, da es mehrere klinisch relevante Biomarker in einem einzigen Lauf konsolidiert. Einzelgen-PCR oder IHC können enge Fragen beantworten, aber NGS-Panels können mehrere Mutationen, Fusionen und andere Varianten erkennen, die die Wahl der Therapie beeinflussen, wodurch die Notwendigkeit serieller Tests verringert und Gewebe geschont wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 28,1 % halten.

Darüber hinaus wird geschätzt, dass das Segment Polymerase-Kettenreaktion (PCR) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,2 % wächst.

Nach Biomarkertyp

Präzise Diagnose und Analyse von Krebs mithilfe genetischer Biomarker zur Förderung des Segmentwachstums

Nach Biomarkertyp wird der Markt in genetische Biomarker, Proteinbiomarker und andere Biomarker unterteilt.

Genetische Biomarker halten den größten Marktanteil bei der Erstellung von Krebsprofilen, da die meisten Präzisionsentscheidungen in der Onkologie auf DNA/RNA-Veränderungen basieren, die direkt medikamentös umsetzbar sind (z. B. Mutationen, Genfusionen) oder die Eignung für Studien beeinflussen. Wenn die Panels gut validiert sind, lassen sich genetische Ergebnisse auch einfacher in mehreren Laboren standardisieren als einige Proteintests.

Darüber hinaus wird geschätzt, dass das Segment der Protein-Biomarker im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,2 % wächst.

Nach Krebstyp

Steigende Belastung durch Lungenkrebs treibt Segmentwachstum voran

Nach Krebsart wird der Markt in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs, Melanom und andere Krebsarten unterteilt.

Lungenkrebs nimmt einen hohen Anteil ein, da er nach wie vor eine der größten globalen Krebsbelastungen darstellt und über eine Vielzahl an umsetzbaren Maßnahmen verfügtBiomarker. Das Lungendatenblatt GLOBOCAN 2022 der IARC berichtet über etwa 2,5 Millionen neue Lungenkrebsfälle weltweit im Jahr 2022. Klinisch sind Lungenpfade zunehmend auf schnelles EGFR/ALK/ROS1 und eine umfassendere Genomprofilierung angewiesen, um schnell mit einer gezielten Therapie beginnen zu können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 13,5 % halten.

Darüber hinaus wird geschätzt, dass das Segment Darmkrebs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,4 % wächst.

Auf Antrag

Umfangreiche Nutzung diagnostischer Dienste in der Krebserkennung zur Förderung des Wachstums

Je nach Anwendung wird der Markt in Diagnostik, Prognose und Risikobewertung, Behandlungsauswahl und -überwachung, Forschungsanwendungen sowie Screening und Früherkennung unterteilt.

Die Diagnostik ist der größte Teilbereich, da die Profilerstellung zunehmend bei oder in der Nähe der Erstdiagnose angeordnet wird, um den Ursprung des Tumors zu bestätigen, Subtypen zu klassifizieren und eine Basis-Biomarkerkarte vor der Erstlinientherapie zu erstellen. Eine frühzeitige Profilerstellung vermeidet spätere Verzögerungen, reduziert wiederholte Biopsien und hilft Klinikern bei der Einstufung von Patienten in gezielte Medikamente oder Immuntherapie. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment Behandlungsauswahl und -überwachung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % wächst.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern und Referenzlaboren zur Förderung des Segmentwachstums

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und Referenzlabore, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen sowie Auftragsforschungsorganisationen unterteilt.

Den größten Anteil haben Krankenhäuser und Referenzlabore, da dort Biopsien entnommen, Diagnosen gestellt und Behandlungsentscheidungen getroffen werden. Viele Krankenhäuser führen eine Front-End-Pathologie (IHC/ISH, Triage-PCR) durch und leiten dann komplexe Fälle an Referenzlabore für eine umfassende NGS oder Flüssigbiopsie weiter, wodurch ein zentraler Ablauf entsteht. Diese Realität konzentriert die Ausgaben eher auf Krankenhauslabore und große Referenzanbieter als auf kleinere Kliniken. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,3 % halten.

Darüber hinaus wird für das Segment der Auftragsforschungsinstitute im Prognosezeitraum ein jährliches Wachstum von 7,2 % prognostiziert.

Regionaler Ausblick auf den Markt für Krebsprofilierung

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Cancer Profiling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 2,03 Milliarden US-Dollar den größten Umsatzanteil und erreichte im Jahr 2025 einen Wert von 2,18 Milliarden US-Dollar. Nordamerika ist mit deutlichem Abstand führend auf dem Markt für Krebsprofilierung, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz vonPräzisionsmedizinund starke Investitionen in die Onkologieforschung. Insbesondere die USA profitieren von günstigen Erstattungsrichtlinien, der breiten Nutzung molekulardiagnostischer Technologien und einem robusten Ökosystem führender Profilierungsunternehmen und akademischer Forschungszentren. In dieser Region gibt es auch intensive Forschungs- und Entwicklungsaktivitäten im Bereich zielgerichteter Therapien und begleitender Diagnostik, was die Profilierungsakzeptanz in Krankenhäusern und Referenzlabors verstärkt.

US-Markt für Krebsprofilierung

Im Jahr 2026 wird der US-Markt voraussichtlich 2,08 Milliarden US-Dollar ausmachen und 31,1 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 4,4 % erreichen wird, die zweithöchste weltweit, und bis 2026 2,01 Milliarden US-Dollar erreichen wird. Europas Wachstum basiert auf der starken staatlichen Unterstützung der personalisierten Medizin, nationalen Genominitiativen und dem rasch zunehmenden Einsatz von Multi-Biomarker-Profilen in klinischen Behandlungspfaden. Das Vereinigte Königreich, Deutschland und Frankreich treiben Strategien für die Genommedizin und Investitionen in die Krebsforschung voran und erweitern den Zugang zu Profiling-Technologien durch öffentliche Gesundheitssysteme. Darüber hinaus steigern das zunehmende Bewusstsein für Krebs und strukturierte Screening-Programme die Nachfrage nach fortgeschrittener Profilerstellung, um Therapieentscheidungen individuell anzupassen. Zunehmende Kooperationen zwischen Forschungseinrichtungen und Profilierungsanbietern tragen ebenfalls zur Marktdynamik in West- und Osteuropa bei.

Britischer Markt für Krebsprofilierung

Der britische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, was 3,5 % des weltweiten Marktumsatzes ausmacht.

Deutschland-Markt für Krebsprofilierung

Schätzungen zufolge wird der deutsche Markt bis 2026 etwa 0,32 Milliarden US-Dollar erreichen, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt für Krebsprofilierung im asiatisch-pazifischen Raum voraussichtlich einen Wert von 1,98 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum ist aufgrund der steigenden Krebsinzidenz, der steigenden Gesundheitsausgaben und des verbesserten Zugangs zu fortschrittlicher Diagnostik in China, Indien, Japan und Südkorea auch die am schnellsten wachsende Region. Die Bevölkerungsalterung gepaart mit einem größeren Bewusstsein für Präzisionsonkologie treibt die Einführung molekularer Profilierungstests voran. Staatliche und private Investitionen in die Onkologie-Infrastruktur sowie Technologietransfer und Partnerschaften weiten die Profilierungsdienste über die großen städtischen Zentren hinaus aus. Kontinuierliche Verbesserungen der Erstattungsrahmen und niedrigere Sequenzierungskosten ermöglichen eine breitere Marktteilnahme.

Japanischer Markt für Krebsprofilierung

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 0,31 Milliarden US-Dollar erwirtschaften wird, was fast 4,7 % zum Weltmarkt beiträgt.

China-Markt für Krebsprofilierung

Der chinesische Markt wird bis 2026 schätzungsweise etwa 0,68 Milliarden US-Dollar erreichen und etwa 10,1 % zum weltweiten Umsatz beitragen.

Indischer Markt für Krebsprofilierung

Schätzungen zufolge wird Indien bis 2026 etwa 0,17 Milliarden US-Dollar beisteuern, was etwa 2,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird mit einem moderaten globalen Marktwachstum für Krebsprofilierung gerechnet, wobei in Lateinamerika bis 2026 ein Wert von rund 0,23 Milliarden US-Dollar erwartet wird. Das Marktwachstum in Lateinamerika steckt noch in den Kinderschuhen, gewinnt aber an Fahrt, da das Bewusstsein für Präzisionsonkologie steigt und die Forschungsaktivitäten zunehmen, insbesondere in größeren Gesundheitszentren. Brasilien und Mexiko verzeichnen ein größeres Interesse an biomarkergesteuerter Pflege und langsame, aber stetige Investitionen in genomische Fähigkeiten. Der Ausbau öffentlicher und privater Diagnoselabore sowie Pilotprogramme für Genom- und Flüssigbiopsie tragen dazu bei, die Profilerstellung in die routinemäßige Krebsbehandlung zu integrieren.

GCC-Markt für Krebsprofilierung

Bis 2026 soll der GCC etwa 0,02 Milliarden US-Dollar erwirtschaften, was fast 0,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Gesunde Innovation in der Präzisionsdiagnostik zur Stärkung der Marktposition prominenter Akteure

Der globale Markt für Krebs-Profiling ist hart umkämpft und entwickelt sich schnell. Er ist geprägt von einer Mischung aus etablierten Diagnostik-Giganten, spezialisierten Genom-Dienstleistungslabors und flinken Biotech-Innovatoren. Wichtige Akteure wie Tempus AI, Natera, Inc., Guardant Health, Inc. und Caris Life Sciences konkurrieren durch diversifizierte Portfolios, die umfassende genomische Profilierungstests, Flüssigbiopsie-Assays, Bioinformatikplattformen und behördlich zugelassene Begleitdiagnostika umfassen. Ihre Strategien basieren auf Produktinnovationen, behördlichen Genehmigungen, strategischen Partnerschaften und dem Ausbau globaler Präsenz.

Darüber hinaus konkurrieren mehrere aufstrebende Akteure durch ständige technologische Fortschritte in der Diagnostik und sichern sich ihren Anteil am riesigen Markt.

- Beispielsweise schloss Outcomes4Me im Mai 2025 eine Serie-B-Runde über 21 Millionen US-Dollar ab, um seine KI-gesteuerte Onkologie-Beratungsplattform voranzutreiben. Durch Akquisitionen expandierte das Unternehmen nach Europa und demonstrierte den Aufstieg digitaler Tools, die die molekulare Diagnostik mit patientenzentrierter Entscheidungsunterstützung ergänzen.

LISTE DER WICHTIGSTEN KREBSPROFILIERUNGSMARKTUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Tempus AI (USA)

- Natera, Inc. (USA)

- Guardant Health, Inc. (USA)

- Caris Life Sciences (USA)

- NeoGenomics Laboratories (USA)

- Exact Sciences Corporation (USA)

- Hoffmann-La Roche AG (Schweiz)

- Labcorp(UNS.)

- Thermo Fisher Scientific Inc.(UNS.)

- Illumina, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Tempus AI und NYU Langone Health gaben eine mehrjährige strategische Zusammenarbeit bekannt, die darauf abzielt, die Krebsbehandlung durch fortschrittliche molekulare Profilierung und datengesteuerte Erkenntnisse zu verändern. Die Zusammenarbeit wird das Center for Molecular Oncology der NYU Langone Health am Laura and Isaac Perlmutter Cancer Center unterstützen, eine umfassende, krebsübergreifende Initiative zum tieferen Verständnis der Krankheitsbiologie im Laufe der Zeit.

- Dezember 2025:Foundation Medicine, Inc. gab bekannt, dass es einen historischen, beispiellosen Meilenstein von 100 zugelassenen Begleitdiagnostik-Indikationen in den USA und Japan für FoundationOne CDx und FoundationOne Liquid CDx erreicht hat.

- Dezember 2025:Guardant Health and Trial Library, ein KI-Technologieunternehmen, das klinische Onkologiestudien als Behandlungsoption ermöglicht, kündigte eine strategische Zusammenarbeit an, um den Zugang zu klinischen Krebsstudien in den USA zu verbessern.

- Juli 2025:Thermo Fisher Scientific gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) den Oncomine Dx Express-Test auf dem Ion Torrent Genexus Dx Integrated Sequencer als In-vitro-Diagnostikum (IVD) zur Verwendung als Begleitdiagnostik (CDx) für ZEGFROVY (Sunvozertinib) von Dizal und bei der Tumorprofilierung zugelassen hat.

- Juni 2025:Natera, Inc. gab bekannt, dass sein genombasierter Signatera MRD-Assay nun von Medicare unter LCD L38779 abgedeckt wird.

- April 2025:Illumina und Tempus AI haben eine Zusammenarbeit angekündigt, um die klinische Einführung von NGS-Tests zu beschleunigengenomischKI + Beweisgenerierung.

- August 2023:QIAGEN gab die Zulassung seines therascreen PDGFRA RGQ PCR-Kits durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Diese begleitende Diagnose soll Ärzten dabei helfen, Patienten mit gastrointestinalen Stromatumoren (GIST) zu identifizieren, die möglicherweise für eine Behandlung mit AYVAKIT (Avapritinib) in Frage kommen.

BERICHTSBEREICH

Der globale Marktbericht zur Krebsprofilierung bietet eine eingehende Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebsart, nach Anwendung, nach Endbenutzer und Region |

|

Nach Produkten und Dienstleistungen |

· Instrumente · Reagenzien und Verbrauchsmaterialien · Dienstleistungen |

|

Durch Technologie |

· Immunoassays · Next-Generation Sequencing (NGS) · Polymerase-Kettenreaktion (PCR) · In-situ-Hybridisierung (ISH) · Microarrays · Massenspektrometrie · Andere Technologien |

|

Nach Biomarkertyp |

· Genetische Biomarker · Protein-Biomarker · Andere Biomarker |

|

Nach Krebstyp |

· Brustkrebs · Lungenkrebs · Darmkrebs · Prostatakrebs · Melanom · Andere Krebsarten |

|

Auf Antrag |

· Diagnose · Prognose und Risikobewertung · Behandlungsauswahl und Überwachung · Forschungsanwendungen · Screening und Früherkennung |

|

Vom Endbenutzer |

· Krankenhäuser und Referenzlabore · Akademische und Forschungsinstitute · Pharma- und Biotechnologieunternehmen · Auftragsforschungsinstitute |

|

Nach Region |

· Nordamerika (nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebsart, nach Anwendung, nach Endbenutzer und nach Land) o USA (nach Krebsart) o Kanada (nach Krebsart) · Europa (nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebsart, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Deutschland (nach Krebsart) o Großbritannien (nach Krebsart) o Frankreich (nach Krebsart) o Spanien (nach Krebstyp) o Italien (nach Krebstyp) o Skandinavien (nach Krebstyp) o Restliches Europa (nach Krebstyp) · Asien-Pazifik (nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebstyp, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o China (nach Krebsart) o Japan (nach Krebstyp) o Indien (nach Krebstyp) o Australien (nach Krebsart) o Südostasien (nach Krebsart) o Rest des asiatisch-pazifischen Raums (nach Krebstyp) · Lateinamerika (nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebstyp, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Krebstyp) o Mexiko (nach Krebstyp) o Rest Lateinamerikas (nach Krebsart) · Naher Osten und Afrika (nach Produkt und Dienstleistungen, nach Technologie, nach Biomarkertyp, nach Krebstyp, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o GCC (nach Krebstyp) o Südafrika (nach Krebstyp) o Rest des Nahen Ostens und Afrikas (nach Krebstyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,24 Milliarden US-Dollar und soll bis 2034 10,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,4 % aufweisen wird.

Das Dienstleistungssegment führte den Markt nach Produkten und Dienstleistungen an.

Die Schlüsselfaktoren für den Markt sind der zunehmende Einsatz der Präzisionsonkologie in verschiedenen Krebsdiagnostika.

Tempus AI, Natera, Inc., Guardant Health, Inc. und Caris Life Sciences gehören zu den Top-Playern auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf