Marktgröße, Anteil und Branchenanalyse für Kunststoffbehälter, nach Material (PET, PP, HDPE, LDPE und andere), nach Behältertyp (Flaschen und Gläser, Eimer, Wannen, Becher und Schüsseln und andere), nach Endverwendung (Getränke, Lebensmittel, Arzneimittel und Kosmetika, FMCG und andere) und regionale Prognose, 2026–2035

WICHTIGE MARKTEINBLICKE

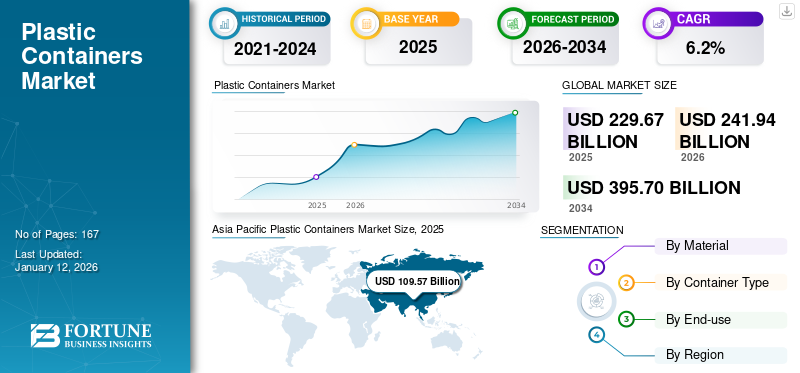

Die globale Marktgröße für Kunststoffbehälter wurde im Jahr 2025 auf 229,67 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 241,94 Milliarden US-Dollar im Jahr 2026 auf 420,97 Milliarden US-Dollar im Jahr 2035 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,3 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffbehälter mit einem Marktanteil von 48 % im Jahr 2025.

Kunststoffbehälter bestehen aus Kunststoffharzen wie Polyethylenterephthalat, Polypropylen, Polyethylen hoher Dichte und Polyethylen niedriger Dichte. Diese werden hauptsächlich für Verpackungen verwendet und sind in verschiedenen Formen erhältlich, darunter Flaschen, Flaschengläser, Schüsseln und Eimer. Diese Behälter werden hauptsächlich zum Verpacken von Lebensmitteln, Getränken, Arzneimitteln usw. verwendetKosmetika. Die steigende Nachfrage der Lebensmittel- und Getränkehersteller nach starren Verpackungen zur Verlängerung der Haltbarkeit von Produkten und zur Verbesserung der Ästhetik, um Verbraucher anzulocken, wird sich positiv auf den Markt auswirken.

Der Markt umfasst mehrere große Player wie Alpha Packaging, Amcor, Plastipak Packaging und Consolidated Container Company. Ein breites Portfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anhaltendes Getränkewachstum verstärkt weltweite Nachfrage nach PET-Behältern

Die weltweite Lebensmittel- und Getränkeindustrie ist nach wie vor ein wichtiger Treiber der Nachfrage nach Kunststoffbehältern, wobei führende Getränkehersteller in Bezug auf Größe und Vertrieb stark auf PET-Verpackungen angewiesen sind.

- Coca-Cola meldete im Jahr 2024 einen Umsatz von 33,7 Milliarden Kartons, was einem Wachstum der weltweiten Mengen um 1 % gegenüber dem Vorjahr entspricht (Jahresbericht 2024 der Coca-Cola Company). PET-Flaschen bleiben ein zentraler Bestandteil des globalen Verpackungsportfolios von Coca-Cola und untermauern die Position des Materials als dominierendes Format für Getränke weltweit.

Das anhaltende Wachstum in den Segmenten alkoholfreie Getränke, Milchprodukte und Mineralwasser steigert den Verbrauch von PET-Behältern. Getränkehersteller benötigen Verpackungen, die Haltbarkeit, geringes Gewicht und Kosteneffizienz in Einklang bringen und gleichzeitig eine schnelle Distribution in verschiedenen Regionen unterstützen. PET-Behälter erfüllen diese Anforderungen und bieten eine längere Haltbarkeit, Designflexibilität und Kompatibilität mit Abfüllsystemen mit hohem Volumen. Dies macht sie zur bevorzugten Wahl für multinationale Lebensmittel- und Getränkeunternehmen, insbesondere in Schwellenländern, in denen der Pro-Kopf-Verbrauch abgepackter Getränke steigt.

MARKTBEGRENZUNGEN

Regulatorischer Druck und Nachhaltigkeitsauflagen bremsen das Wachstum bei Kunststoffbehältern

Der Markt sieht sich einer strukturellen Hemmung gegenüber einer Verschärfung globaler Vorschriften und Nachhaltigkeitsauflagen ausgesetzt. Politische Entscheidungsträger auf der ganzen Welt treiben Rahmenbedingungen voran, die bestimmte Kunststoffformate einschränken, Verpflichtungen zum Recyclinggehalt auferlegen und Hersteller dazu verpflichten, die Verwertung am Ende ihrer Lebensdauer durch Systeme der erweiterten Herstellerverantwortung (EPR) zu finanzieren. Diese Maßnahmen verändern die Wirtschaftlichkeit der Produktion starrer Kunststoffbehälter grundlegend.

- In der Europäischen Union beispielsweise schreibt die Verordnung über Verpackungen und Verpackungsabfälle (PPWR) vor, dass alle Verpackungen bis 2030 recycelbar oder wiederverwendbar sein müssen, und führt gleichzeitig Mindestschwellenwerte für den Recyclinganteil für PET-Getränkeflaschen ein.

Ähnliche Initiativen entstehen in Nordamerika, wo US-Bundesstaaten wie Kalifornien gesetzliche Anforderungen an den Recyclinganteil von Kunststoffbehältern stellen. Auch in Asien verschärfen die Regulierungsbehörden die Plastikvorschriften, indem sie gezielte Verbote für bestimmte Einwegartikel mit einer strengeren EPR-Durchsetzung kombinieren und so eine einheitliche regulatorische Ausrichtung auf den globalen Märkten signalisieren.

MARKTCHANCEN

Nachhaltigkeitsziele und PCR-Integration schaffen Wachstumsmöglichkeiten für starre Kunststoffbehälter

Die beschleunigte Verschiebung hin zur KreisformVerpackungSysteme stellen eine große Chance für Hersteller von starren Kunststoffbehältern dar. Globale Markeninhaber integrieren Nachhaltigkeitsziele in ihre Verpackungsstrategien und schaffen so eine dauerhafte Anziehungskraft für recyceltes PET (rPET) und recyceltes Post-Consumer-HDPE (PCR-HDPE). Diese Verpflichtungen sind nicht nebensächlich; Sie sind von zentraler Bedeutung für langfristige Unternehmensstrategien und Kaufentscheidungen.

- Die Coca-Cola Company hat sich verpflichtet, bis 2030 weltweit 50 % recyceltes Material in ihren PET-Flaschen zu verwenden, während PepsiCo sich für sein gesamtes Getränkeportfolio ein ähnliches Ziel von 50 % gesetzt hat. Unilever hat sich verpflichtet, den Einsatz von Neuplastik bis 2025 zu halbieren, wobei der Schwerpunkt auf der PCR-Integration liegt. Diese Vorgaben signalisieren eine anhaltende Nachfrage nach Lieferanten, die in der Lage sind, hochwertige Behälter aus recyceltem Harz in Lebensmittelqualität zu liefern, die sowohl Marken- als auch behördliche Anforderungen erfüllen.

HERAUSFORDERUNGEN DES MARKTES

Der Substitutionsdruck durch Alternativen kann das Marktwachstum behindern

Der Markt steht vor mehreren Herausforderungen, die sein Wachstum trotz steigender Nachfrage einschränken könnten. Ein zentrales Problem ist die Bedrohung durch Alternativen wie Papier und Aluminium. Aluminiumdosen übertreffen PET-Flaschen in puncto Kreislaufwirtschaft deutlich, weshalb Marken auf Dosen setzen, wenn sie schnelle und vertretbare Gewinne beim Fußabdruck erzielen wollen. Darüber hinaus gehören Papierflaschen nicht zum Mainstream, doch sichtbare Tests erzeugen einen Umstellungsdruck auf Kunststoffe in Markenportfolios und Einzelhandelsregalen.

- Laut dem KPI-Bericht 2024 der Aluminium Association haben Dosen in den USA einen Recyclinganteil von 71 % gegenüber 3–10 % bei PET, eine Kreislaufwirtschaft von 96,7 % gegenüber 34 % bei PET und einen weitaus höheren Materialwert in Recyclingströmen (1.338 USD/Tonne gegenüber 215 USD/Tonne bei PET).

Markttrends für Kunststoffbehälter

Die steigende Nachfrage nach Kunststoffbehältern in der Kosmetik- und Körperpflegeindustrie ist der führende Markttrend

Verpackungen von Kosmetika und Körperpflegeprodukten werden aufgrund ihrer praktischen und hygienischen Eigenschaften aus Kunststoff hergestellt. Polypropylen wird hauptsächlich zur Herstellung von Flaschen und Gläsern verwendet, die bei der Verpackung und Lagerung von Cremes, Pudern und anderen Kosmetikprodukten hilfreich sind. Darüber hinaus schützt die kompakte und tragbare Verpackung dieser Behälter das verpackte Produkt vor Luft, Licht, Feuchtigkeit, Staub und Schmutz. Die zunehmende Präferenz der Verbraucher für Hautpflegeprodukte hat das Wachstum der Kosmetik- und Körperpflegebranche vorangetrieben. Es wird erwartet, dass dies den Markt im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Die höhere Präferenz der Verpackungsverbraucher für Polyethylenterephthalat (PET) macht es dominant

Basierend auf dem Material ist der Markt in Polyethylenterephthalat (PET), Polypropylen (PP), Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE) und andere unterteilt.

Es wird erwartet, dass das PET-Segment im Jahr 2026 den dominierenden Marktanteil von 66,64 % für Kunststoffbehälter halten wird. PET ist ein leichtes und langlebiges Kunststoffharz. Diese Form von Polyester ähnelt in seiner Transparenz stark dem Glas. Aufgrund seiner Barriereeigenschaften gegen Wasserdampf, Gase, Öle, Alkohole und verdünnte Säuren wird es bevorzugt für die Verpackung von Lebensmitteln und Getränken verwendet.

Hochdichtes Polyethylen (HDPE) ist ein robustes, steifes, langlebiges und kostengünstiges Harz. Dieses Material weist eine gute Spannungs- und Rissbeständigkeit sowie eine hohe Schmelzfestigkeit auf. Die Verwendung dieses Harzes in einer leicht steifen, stoßfesten Flasche bietet eine hervorragende Feuchtigkeitsbarriere. Die aus diesem Material hergestellten Behälter werden hauptsächlich in der Körperpflege-, Getränke-, Lebensmittel- und Chemieindustrie eingesetzt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Containertyp

Flaschen- und Glasbehälter werden aufgrund ihrer hohen Akzeptanz in Endverbrauchsindustrien voraussichtlich das schnellste Wachstum verzeichnen

In Bezug auf die Behälterart wird der Markt in Flaschen und Gläser, Eimer, Wannen, Tassen und Schüsseln und andere unterteilt.

Das Segment Flaschen und Gläser leistet den größten Beitrag zum Marktanteil von 77,13 % im Jahr 2026 und ist der am schnellsten wachsende Behältertyp. Die Nachfrage nach Flaschen und Gläsern steigt aufgrund ihrer Verwendung in Verpackungen für die Pharma-, Lebensmittel- und Getränkeindustrie. PlastikFlaschen und Gläser sind kostengünstig, auslaufsicher und leicht. Daher gelten sie als der beste Ersatz für Metall- und Glasflaschen und -gläser. Daher wird die steigende Nachfrage nach starren Verpackungen aus der Lebensmittel- und Getränkeindustrie das Segmentwachstum ankurbeln.

Nach Endverwendung

Höhere Akzeptanz von Kunststoffbehältern in der Getränkeindustrie, um die Dominanz des Segments zu ermöglichen

Basierend auf der Endverwendung wird der Markt in Getränke, Lebensmittel, Pharmazeutika und Kosmetika, FMCG und andere unterteilt.

Getränke sind das führende Endverbrauchssegment auf dem Markt, da Behälter in Form von Flaschen und Gläsern verwendet werden. Das Getränkesegment soll im Jahr 2026 mit einem Anteil von 55,98 % den Markt dominieren. Diese Behälter sorgen für Sicherheit und längere Haltbarkeit und schützen vor Auslaufen, Feuchtigkeit und Chemikalien. Die steigende Nachfrage nach Fertiggetränken, darunter kohlensäurehaltige Erfrischungsgetränke, Säfte sowie Milch- und Milchgetränke, hat das Wachstum von Plastikflaschen rund um den Globus vorangetrieben.

Die in der Pharma- und Kosmetikindustrie verwendeten Kunststoffharze sind Polyethylen und Polypropylen. Diese Harze werden zur Herstellung von Flaschen, Gläsern und Tuben verwendet. Die Behälter sind chemisch inert und korrosionsbeständig, was dazu beiträgt, Hautpflege- und Arzneimittelprodukte vor Chemikalien und Feuchtigkeit zu schützen und ein Auslaufen zu verhindern. Daher wird das Wachstum in der Pharma- und Kosmetikindustrie die Nachfrage nach Kunststoffbehältern erhöhen.

Es wird erwartet, dass das Lebensmittelsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wächst.

Regionaler Ausblick auf den Markt für Kunststoffbehälter

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 109,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 47,70 % entspricht, und wird im Jahr 2026 voraussichtlich 116,15 Milliarden US-Dollar erreichen. Das Wachstum in dieser Region ist auf die sich entwickelnde Getränkeindustrie zurückzuführen, die die Nachfrage nach Plastikflaschen zur Konservierung von Wasser in Flaschen weiter erhöht kohlensäurehaltige Getränke. Die für Getränke verwendeten Flaschen bestehen überwiegend aus dem Material Polyethylenterephthalat. Daher werden steigende Verbraucherausgaben für kohlensäurehaltige Getränke das Wachstum des Marktes für Kunststoffbehälter in dieser Region ankurbeln. Chinas Marktgröße wird im Jahr 2026 voraussichtlich 62,49 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

In Nordamerika leisten die USA aufgrund der wachsenden Lebensmittel- und Pharmaindustrie den größten Beitrag. In der Lebensmittelindustrie werden Flaschen und Gläser aus starrem Kunststoff verwendet, um Lebensmittel und Getränke vor dem Auslaufen zu schützen. Im Vergleich dazu wird das Produkt aufgrund seiner leichten und langlebigen Eigenschaften hauptsächlich in der Pharmaindustrie eingesetzt. Im Jahr 2025 hielt Nordamerika 17,30 % des Weltmarktanteils und erreichte einen Wert von 39,83 Milliarden US-Dollar. Bis 2026 soll es auf 41,88 Milliarden US-Dollar anwachsen und sich die Position der drittgrößten Region im Markt sichern. In der Region werden die USA im Jahr 2026 schätzungsweise 36,03 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 43,02 Milliarden US-Dollar, was 18,70 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 45,19 Milliarden US-Dollar erreichen. Das Marktwachstum der Region wird durch die wachsende FMCG- und Automobilindustrie gestützt. FMCG-Produkte wie Waschmittel, Reinigungsmittel und andere Produkte sind in flüssiger Form erhältlich. Die Präsenz großer Premium-Automobilhersteller führt zu einer hohen Nachfrage nach Automobilflüssigkeiten wie Automobilschmierstoffen, Ölen, Kühlmitteln und anderen Flüssigkeiten. Unter Berücksichtigung dieser Faktoren wird Deutschland im Jahr 2026 einen Umsatz von 11,33 Milliarden US-Dollar erwirtschaften. Im Jahr 2025 wird Italien einen Umsatz von 7,94 Milliarden US-Dollar erwirtschaften, Frankreich von 6,89 Milliarden US-Dollar.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird ein moderates Wachstum erwartet. Die Region Naher Osten und Afrika eroberte im Jahr 2025 5,50 % des Weltmarktes und generierte einen Umsatz von 12,73 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 13,24 Milliarden US-Dollar prognostiziert. Der brasilianische Biermarkt ist beispielsweise der drittgrößte weltweit, und die Übernahme von Brasil Krin durch Heineken hat die Nachfrage im Land deutlich erhöht. Im Nahen Osten und in Afrika dürfte Saudi-Arabien im Jahr 2026 einen starken Wert von 13,24 Milliarden US-Dollar erreichen, angetrieben durch die Expansion der Lebensmittel- und Getränkeindustrie in der Region. Im Jahr 2025 erwirtschaftete Lateinamerika 24,52 Milliarden US-Dollar und trug damit 10,70 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 25,48 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützt ihre führende Position

Der Markt für Kunststoffbehälter ist stark fragmentiert und die Hauptakteure konzentrieren sich auf Produktinnovationen, strategische Partnerschaften und geografische Expansion. ALPLA, Alpha Packaging, Amcor, Plastipak Packaging und Consolidated Container Company sind einige der führenden Unternehmen. Eine umfassende Produktpalette, eine globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Endverbrauchsindustrien sind einige Merkmale, die ihre Dominanz untermauern.

Weitere prominente Akteure auf dem Markt sind Polycon Industries, Inc., Greiner Packaging und Altium Packaging. Diese Unternehmen ergreifen verschiedene strategische Initiativen, beispielsweise Investitionen in Forschung und Entwicklung und Partnerschaften mit anderen Unternehmen, um ihre Marktpräsenz zu verbessern.

LISTE DER WICHTIGSTEN KUNSTSTOFFBEHÄLTERUNTERNEHMEN IM PROFIL

- ALPLA(Österreich)

- Pretium Packaging (USA)

- Amcor Plc (Schweiz)

- Plastipak-Verpackung (USA)

- Graham Packaging (USA)

- Winpak LTD. (Kanada)

- Greiner Verpackung(Österreich)

- Huhtamaki(Finnland)

- Visy (Australien)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- Polycon Industries, Inc. (USA)

- W. Plastics (USA)

- Silgan Holdings, Inc.(UNS.)

- CKS Packaging, Inc. (USA)

- Altium Packaging (USA)

- Polytainers, Inc. (Kanada)

- Airlite Plastics Co. (USA)

- Reynolds Consumer Products LLC (USA)

- Sealed Air (USA)

- Fortex Fortiflex (Puerto Rico)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025- Amcor schloss seine vollständige Aktienfusion mit Berry Global ab und schuf so einen erweiterten Marktführer für Verbraucher- und Gesundheitsverpackungen mit umfassenderen Fähigkeiten in der Materialwissenschaft, Innovationsumfang und betrieblichen Synergien, der jährliche Kosten- und Wachstumsvorteile in Höhe von 650 Millionen US-Dollar bringt.

- Oktober 2024- Silgan Holdings Inc. hat die Übernahme von abgeschlossenWeenerPlastics stärkt seine Position bei nachhaltigen starren Verpackungen und differenzierten Ausgabelösungen für Körperpflege, Lebensmittel und Gesundheitswesen. Die Integration erweitert Silgans globale Präsenz und Technologiekompetenz und stärkt seine Marktführerschaft bei Kunststoffverschlüssen und kundenspezifischen Verpackungen.

- Juli 2023- Huhtamaki hat ca. begangen. 30 Millionen US-Dollar zur Erhöhung der Produktionskapazität in Paris, Texas, zur Steigerung der Produktion von Behältern, Tabletts und Faltschachteln, um der steigenden Nachfrage nach Gastronomie im Süden und Mittleren Westen der USA gerecht zu werden.

- September 2022- Greiner Packaging hat seine Recyclingkapazitäten durch die Übernahme von ALWAG, einem serbischen PET-Flakes-Produzenten, erweitert. Mit dieser Akquisition erweitert Greiner seinen Betrieb um eine Recyclinganlage, stärkt seine Initiativen zur Kreislaufwirtschaft und sichert eine zuverlässige Versorgung mit recyceltem PET für Verpackungsanwendungen.

- November 2021- ALPLA kündigte eine Großinvestition zur Erweiterung der PET-Recyclingkapazität in seinem Joint-Venture-Werk IMER in Mexiko an. Durch die Modernisierung wurde die Produktion von Lebensmitteln in Lebensmittelqualität gesteigertrPETfür starre Flaschen und Behälter und stärkt damit die geschlossene Versorgung von ALPLA für nordamerikanische Getränkekunden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2035 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2035 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 6,3 % von 2026 bis 2035 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Behältertyp, Endverwendung und Region |

|

Von Material |

· Polyethylenterephthalat · Polypropylen · HDPE · LDPE · Andere |

|

Nach Containertyp |

· Flaschen und Gläser · Eimer · Wannen · Tassen und Schüsseln · Andere |

|

Von Endverwendung |

· Getränke · Essen · Pharmazeutika und Kosmetika · FMCG · Andere |

|

Nach Geographie |

· Nordamerika (nach Material, Containertyp, Endverwendung und Land) o USA (nach Material) o Kanada (nach Material) · Europa (nach Material, Containertyp, Endverwendung und Land/Subregion) o Deutschland (nach Material) o Großbritannien (nach Material) o Frankreich (nach Material) o Italien (nach Material) o Spanien (nach Material) o Restliches Europa (nach Material) · Asien-Pazifik (nach Material, Containertyp, Endverwendung und Land/Subregion) o China (nach Material) o Japan (nach Material) o Indien (nach Material) o Südkorea (nach Material) o Südostasien (nach Material) o Übriger Asien-Pazifik-Raum (nach Material) · Lateinamerika (nach Material, Containertyp, Endverwendung und Land/Subregion) o Brasilien (nach Material) o Mexiko (nach Material) o Rest Lateinamerikas (nach Material) · Naher Osten und Afrika (nach Material, Containertyp, Endverwendung und Land/Subregion) o Saudi-Arabien (nach Material) o Türkei (nach Material) o VAE (nach Material) o Rest des Nahen Ostens und Afrikas (nach Material) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 241,94 Milliarden US-Dollar und soll bis 2035 420,97 Milliarden US-Dollar erreichen.

Im Jahr 2026 lag der Marktwert bei 116,15 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2035 eine CAGR von 6,3 % aufweisen wird.

Es wird erwartet, dass das Segment Polyethylenterephthalat (PET) nach Material den Markt anführen wird.

Die steigende Nachfrage aus dem Lebensmittel- und Getränkesektor treibt den Markt an.

ALPLA, Alpha Packaging, Amcor, Plastipak Packaging und Consolidated Container Company sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffbehälter mit einem Marktanteil von 48 % im Jahr 2025.

Es wird erwartet, dass die steigende Nachfrage aus dem FMCG-Sektor die Produkteinführung begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2035

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf