Marktgröße, Anteil und Branchenanalyse für Kunststoffverpackungen, nach Material (Polyethylen [Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE)], Polypropylen (PP), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Polystyrol (PS) und Biokunststoff), nach Produkttyp (starrer Kunststoff [Flaschen und Gläser, Behälter, Tabletts und Paletten, IBCs und Fässer, Kappen und Verschlüsse] und flexibler Kunststoff [Beutel, Beutel und Beutel, Filme und Laminate, Bänder und Etiketten, Tuben]), nach Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, Haushaltspflege

WICHTIGE MARKTEINBLICKE

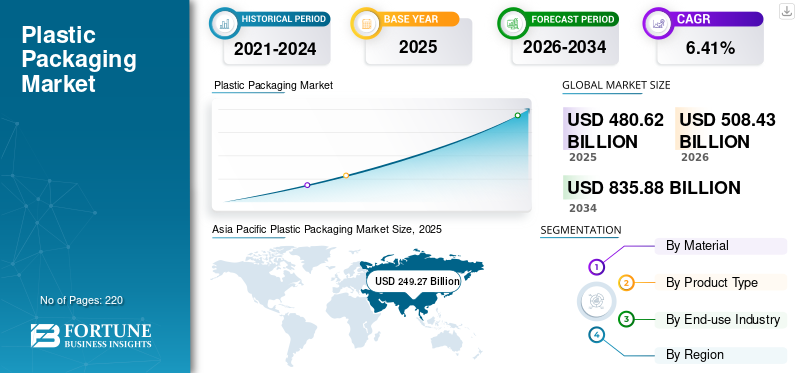

Der globale Markt für Kunststoffverpackungen wurde im Jahr 2025 auf 480,62 Milliarden US-Dollar geschätzt und soll von 508,43 Milliarden US-Dollar im Jahr 2026 auf 835,88 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,41 % im Prognosezeitraum entspricht. Die Region Asien-Pazifik dominierte den Weltmarkt mit einem Anteil von 51,86 % im Jahr 2025.

Darüber hinaus steht der Markt für Kunststoffverpackungen in den Vereinigten Staaten vor einem erheblichen Wachstum, das bis 2032 voraussichtlich 115,05 Milliarden US-Dollar erreichen wird. Dieser Anstieg wird durch die steigende Nachfrage nach leichten, langlebigen und nachhaltigen Verpackungslösungen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Gesundheitswesen und E-Commerce, vorangetrieben. Der asiatisch-pazifische Raum dominierte den Markt für Kunststoffverpackungen mit einem Marktanteil von 51,16 % im Jahr 2023.

Kunststoffverpackungen sind in der Regel günstiger als ihre Ersatzmaterialien wie Glas oder Metall. Der Kostenvorteil macht es für Hersteller attraktiv, die ihre Verpackungskosten minimieren möchten. Kunststoffe bieten eine außergewöhnliche Beständigkeit gegen Chemikalien, Feuchtigkeit und physikalische Einwirkungen, was dazu beiträgt, die Qualität und Integrität der Produkte während der Lagerung und des Transports zu bewahren und so die Nachfrage auf dem Weltmarkt anzukurbeln. Die Haltbarkeit, Steifigkeit und erforderliche Flexibilität sind besonders wertvoll in Branchen wie der Lebensmittel-, Körperpflege-, Haushaltspflege- und Pharmaindustrie. Darüber hinaus können Kunststoffe in verschiedenen Formen und Größen geformt werden, was Flexibilität beim Verpackungsdesign bietet. Diese Vielseitigkeit ermöglicht maßgeschneiderte Verpackungslösungen, die den spezifischen Produktanforderungen und Verbraucherpräferenzen gerecht werden und so zum Wachstum dieses Marktes beitragen.

Während der COVID-19-Pandemie kam es zu einem Anstieg der Nachfrage nach Einweg-Kunststoffverpackungen, insbesondere im Gesundheitssektor (z. B. PSA, Verpackungen für medizinische Geräte) und bei Lebensmittellieferdiensten (z. B. Take-Away-Behälter, Verpackungen für Online-Lebensmittelbestellungen). Dieser Anstieg wurde durch Hygienebedenken und die Umstellung auf kontaktlose Lieferungen verursacht, was zu einer steigenden Nachfrage nach Kunststoffverpackungen führte. Darüber hinaus sind viele nicht lebenswichtige Industrien wie die Automobilindustrie,KosmetikaDer Einzelhandel und der Non-Food-Einzelhandel erlebten während der Lockdowns und wirtschaftlichen Abschwünge einen Nachfragerückgang. Dieser Rückgang der Verbraucherausgaben wirkte sich direkt auf die Nachfrage nach Kunststoffverpackungen aus, die in diesen Sektoren verwendet werden, und führte zu einem negativen Wachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KUNSTSTOFFVERPACKUNGSMARKT

Marktgröße und Prognose

Marktgröße und Prognose

- Marktgröße 2025: 508,43 Milliarden US-Dollar

- Marktgröße 2026: 835,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,41 % von 2026–2034

- CAGR: 480,62 Milliarden US-Dollar

Marktanteil

Marktanteil

- Polyethylen (PE) ist das dominierende Marktsegment und macht im Jahr 2026 39,37 % des Marktanteils aus.

- Das Segment der starren Kunststoffe wird voraussichtlich im Jahr 2026 mit einem Anteil von 63,82 % den Markt dominieren.

- Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich einen Anteil von 55,37 % halten.

Wichtige regionale Highlights

Wichtige regionale Highlights

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 99,22 Milliarden US-Dollar, was 20,64 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 104,23 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 76,42 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 15,90 % entspricht, und wird im Jahr 2026 voraussichtlich 80,75 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 249,27 Milliarden US-Dollar, was 51,86 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 265,49 Milliarden US-Dollar wachsen.

UNS.

Der Markt soll bis 2032 ein Volumen von 115,05 Milliarden US-Dollar erreichen, gestützt durch die starke Nachfrage aus den Branchen Gesundheitswesen, Lebensmittel und Getränke sowie E-Commerce.

China

Der Markt wird im Jahr 2026 voraussichtlich 134,45 Milliarden US-Dollar erreichen, was auf seine Position als weltweit größter Kunststoffproduzent und die starke Inlands- und Exportnachfrage nach verpackten Waren zurückzuführen ist.

Mehr lesen

GLOBALER KUNSTSTOFFVERPACKUNGSMARKTÜBERBLICK UND SCHLÜSSELKENNZAHLEN

Marktgröße und Prognose:

- Marktgröße 2025: 480,62 Milliarden US-Dollar

- Marktgröße 2026: 508,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 835,88 Milliarden US-Dollar

- CAGR: 6,41 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Anteil von 51,86 % führend auf dem globalen Kunststoffverpackungsmarkt, der im Jahr 2025 auf 249,27 Milliarden US-Dollar geschätzt wird und im Jahr 2026 voraussichtlich 265,49 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch steigende verfügbare Einkommen, Änderungen des Lebensstils und den zunehmenden Konsum von verpackten Lebensmitteln und Getränken vorangetrieben. Chinas Status als weltweit größter Kunststoffproduzent und wachsende Exporte von Fleisch, Geflügel und Produkten in Indien, China und Japan unterstützen die regionale Expansion.

- Nach Material dominierte Polyethylen (PE) im Jahr 2023 aufgrund seiner Haltbarkeit, Erschwinglichkeit, seines geringen Gewichts und seiner hohen Recyclingfähigkeit den Markt. Es folgte Polypropylen (PP), das für seine hervorragende Beständigkeit gegen Öle und Chemikalien bekannt ist und sich daher ideal für Lebensmittel-, Arzneimittel- und Chemikalienverpackungen eignet.

- Nach Produkttyp führten starre Kunststoffverpackungen im Jahr 2023 den Markt an, angetrieben durch ihre Stärke, Haltbarkeit und Produktsichtbarkeitsvorteile – wichtig für die Lebensmittel-, Getränke- und Körperpflegebranche. Flexibler Kunststoff ist das zweitgrößte Segment und wird für seine Kosteneffizienz, sein leichtes Design und seine Vielseitigkeit in Anwendungen wie Snacks, Getränken und Pharmazeutika geschätzt.

- Nach Endverbrauchsindustrie hielten Lebensmittel und Getränke im Jahr 2023 mit 54,03 % den größten Marktanteil bei Kunststoffverpackungen, gestützt durch die Nachfrage des Segments nach Konservierung, Sicherheit und Hygiene. Das Gesundheitssegment belegte aufgrund der zunehmenden chronischen Krankheiten, der wachsenden älteren Bevölkerung und der hohen Standards für sterile Verpackungen den zweiten Platz.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der Markt soll bis 2032 ein Volumen von 115,05 Milliarden US-Dollar erreichen, unterstützt durch eine starke Nachfrage in den Bereichen Gesundheitswesen, Lebensmittel und Getränke sowie E-Commerce.

- China: Als weltweit größter Kunststoffproduzent festigt China seine Führungsposition im asiatisch-pazifischen Raum mit einer hohen Inlandsnachfrage und einem hohen Exporthandelsvolumen.

- Deutschland: Europas Fokus auf Biokunststoffe und nachhaltige Verpackungsinnovationen unterstützt ein moderates Marktwachstum angesichts zunehmender Umweltvorschriften.

- Brasilien und Mexiko: Lateinamerika verzeichnet ein starkes Wachstum, angetrieben durch die Ausweitung der Online-Lebensmittellieferdienste und den boomenden E-Commerce-Sektor.

- Vereinigte Arabische Emirate und Südafrika: Das Marktwachstum im Nahen Osten und in Afrika wird durch die steigende Nachfrage nach Körperpflege- und Heimpflegeprodukten vorangetrieben, die durch einen verbesserten Lebensstandard und die Urbanisierung vorangetrieben wird.

Markttrends für Kunststoffverpackungen

Die Integration intelligenter Verpackungslösungen ist der führende Markttrend

Unter Smart Packaging versteht man Verpackungssysteme, die Technologie integrieren, um über die traditionelle Schutzfunktion hinaus zusätzliche Funktionalitäten anzubieten. Zu diesen Technologien gehören Indikatoren, Sensoren, RFID-Tags, QR-Codes und andere elektronische Komponenten, die es der Verpackung ermöglichen, mit Kunden, Versandsystemen oder sogar den Produkten selbst zu interagieren.

Intelligente Verpackungen können Temperaturschwankungen während des Transports und der Lagerung untersuchen und so verderbliche Waren unter sicheren Bedingungen schützen. Eine solche Technologie trägt dazu bei, den Verderb zu verhindern, Lebensmittelverschwendung zu minimieren und die Lebensmittelsicherheitsstandards zu erhöhen. Darüber hinaus verfügen intelligente Verpackungslösungen auch über Authentifizierungsfunktionen, die bei der Bekämpfung gefälschter Produkte helfen. QR-Codes oder NFC-Tags können die Produktauthentizität bestätigen und so den Ruf der Marke und die Sicherheit der Verbraucher beeinträchtigen.

Darüber hinaus ermöglichen andere intelligente Lösungen wie RFID-Tags und -Sensoren die Echtzeitverfolgung von Verpackungsprodukten, wodurch die Bestandsverwaltung verbessert und die Logistikkosten gesenkt werden. Hersteller und Einzelhändler sorgen für eine bessere Transparenz der Lieferkettenabläufe, was zu einer verbesserten Effizienz und Reaktionsfähigkeit führt.

Die Annahme vonIntelligente VerpackungDer Markt für Kunststoffverpackungen wächst in verschiedenen Endverbrauchsbranchen wie Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Automobil. Da sich die Technologie ständig weiterentwickelt, wird die Nachfrage nach intelligenten Verpackungslösungen steigen und den Herstellern neue Möglichkeiten bieten. Im asiatisch-pazifischen Raum wuchs der Markt für Kunststoffverpackungen von 207,80 Milliarden US-Dollar im Jahr 2022 auf 220,64 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kunststoffverpackungen

Veränderte Lebensstile, Entscheidungen und Vorlieben der Verbraucher fördern das Marktwachstum

Der Lebensstil moderner Verbraucher legt großen Wert auf Bequemlichkeit und Unterwegskonsum. Kunststoffverpackungen bieten leichte, tragbare und einfach zu transportierende Lösungen, die diesen Vorlieben entsprechen. Produkte, darunter Einzelportionssnacks, Getränke und Körperpflegeartikel, profitieren von der Bequemlichkeit und Haltbarkeit von Kunststoffverpackungen und richten sich an vielbeschäftigte städtische Verbraucher.

Die Urbanisierung geht mit einer zunehmenden Verbreitung des Internets und des E-Commerce einher, da Kunststoffverpackungen für den Schutz von Produkten während des Versands und der Lieferung wichtig sind. Der Aufstieg des Online-Shoppings hat zu einer höheren Nachfrage nach sicheren und leichten Verpackungslösungen geführt und die Verwendung von Kunststoffen in Verpackungsmaterialien gefördert. Die zunehmende Urbanisierung und veränderte Verbraucherpräferenzen beeinflussen die Ernährungsgewohnheiten. Es besteht eine steigende Nachfrage nach frischen Produkten, verarbeiteten Lebensmitteln und Getränken, die alle von den schützenden Eigenschaften von Kunststoffverpackungen profitieren. Verpackungslösungen wie PET-Flaschen für Getränke und Schalen für Frischwaren tragen dazu bei, die Produktqualität aufrechtzuerhalten und die Haltbarkeit zu verlängern. Das bietet Sicherheit und die Haltbarkeit wird durch das Verpackungsmaterial nicht beeinträchtigt. Eine Vielzahl von Lebensmitteln und flüssigen Produkten werden sicher und auslaufsicher verpackt und transportiert. Dies hat zu einer steigenden Nachfrage nach Kunststoffverpackungsmaterial und deren Verpackungen auf dem Weltmarkt geführt.

Die zunehmende Vielseitigkeit in verschiedenen Größen und Formen fördert das Marktwachstum

Verpackungsmaterialien aus Kunststoff wie zPolyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET) und andere Kunststoffarten lassen sich effektiv formen und in verschiedene Konfigurationen bringen. Diese Flexibilität ermöglicht es Herstellern, Verpackungen zu entwickeln, die bestimmte spezifische Anforderungen für Lebensmittelprodukte erfüllen. Kunststoffverpackungen bieten je nach Lebensmittelprodukt Flexibilität und starre Optionen. Beispielsweise können Behälter für Lebensmittel in Größe und Form stark variieren, um unterschiedliche Portionsgrößen zu berücksichtigen. Gleichzeitig sind Verpackungen für Elektronik- und Haushaltsgegenstände so konzipiert, dass sie genau um das Produkt herum passen, um Schutz, Ästhetik und Sicherheit beim Transport zu gewährleisten.

Die Vielseitigkeit von Kunststoffverpackungen in Größe und Form kann die Logistik- und Lagereffizienz optimieren. Eine auf die Produkte zugeschnittene Verpackung verringert die Platzverschwendung beim Transport und bei der Lagerung. Diese Effizienz reduziert Kosten und Umweltbelastung durch Minimierung der transportbezogenen Kosten. Kunststoffverpackungen werden genau auf die Abmessungen der darin enthaltenen Produkte abgestimmt. Diese Anpassung minimiert den leeren oder ungenutzten Platz in Versandbehältern, LKWs und Paletten. Durch die Maximierung der Nutzung des verfügbaren Platzes werden in jeder Sendung mehr Produkte transportiert, wodurch die Anzahl der erforderlichen Fahrten reduziert und die Transportkosten gesenkt werden, was zum Wachstum des Marktes für Kunststoffverpackungen beiträgt.

EINHALTENDE FAKTOREN

Zunehmender Kunststoffverpackungsmüll behindert den Markt

Verbraucherpräferenzen und Nachhaltigkeitsziele der Unternehmen verstärken den Trend zu mehrnachhaltige VerpackungMaterialien (z. B. papierbasierte Verpackungen oder biologisch abbaubare Kunststoffe). Dieser Trend verringert die Nachfrage nach traditionellen Verpackungen und begrenzt das Marktwachstum.

Da sich Verpackungsabfälle, insbesondere herkömmlicher Plastikmüll, in Ozeanen und auf Mülldeponien ansammeln, erhöhen sie weltweit die CO2-Emissionen. Daher besteht eine wachsende öffentliche und behördliche Forderung, die Auswirkungen auf die Umwelt zu reduzieren. Dies hat zu strengeren Vorschriften für die Verwendung und Entsorgung von Kunststoffen geführt, was das Wachstum des Marktes behindert.

Nach Angaben des Waste and Resources Action Program (WRAP) produziert die Welt jährlich 141 Millionen Tonnen Kunststoffverpackungen, und rund ein Drittel aller Kunststoffverpackungen lecken aus Sammelsystemen und verschmutzen die Umwelt. Die Produktion, Verwendung und Entsorgung von Kunststoff trägt jährlich zu etwa 1,8 Milliarden Tonnen Kohlenstoffemissionen bei.

Regulierungsbehörden auf der ganzen Welt setzen Vorschriften um, um Einwegkunststoffe zu minimieren und das Recycling zu verbessern. Solche Vorschriften erzwingen häufig Beschränkungen oder Steuern auf Kunststoffverpackungen, wodurch diese im Vergleich zu Alternativen wirtschaftlich weniger attraktiv werden und somit das Marktwachstum behindert werden.

Nach Angaben der Environmental Protection Agency lag die Recyclingquote der erzeugten Verpackungen und Behälter im Jahr 2018 bei 53,9 %. Darüber hinaus wurden im Jahr 2018 7,4 Millionen Tonnen (21,5 Prozent der gesamten Verbrennung mit Energierückgewinnung) von Behältern und Verpackungen verbrannt, und 30,5 Millionen Tonnen (20,9 Prozent der gesamten Deponien) wurden auf Deponien entsorgt.

Marktsegmentierungsanalyse für Kunststoffverpackungen

Durch Materialanalyse

Die hohe Recyclingfähigkeit von Verpackungsmaterialien ist das florierende Segmentwachstum

Basierend auf dem Material ist der Markt in Polyethylen (PE) [Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE)], Polypropylen (PP) unterteilt.Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Polystyrol (PS), Biokunststoff und andere. Polyethylen (PE) ist das dominierende Marktsegment und macht im Jahr 2026 39,37 % des Marktanteils aus. PE-Verpackungen zeichnen sich durch ihre Haltbarkeit und Festigkeit aus und eignen sich daher zum Schutz von Produkten bei Handhabung, Lagerung und Transport. Polyethylen ist ein äußerst vielseitiges Material, das in zahlreichen Formen hergestellt werden kann, beispielsweise als Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE) und lineares Polyethylen niedriger Dichte (LLDPE). HDPE beispielsweise ist starr und fest, während LDPE flexibel und dehnbar ist. Die aus diesem Material hergestellten Verpackungen sind leicht, wodurch Transportkosten und Energieverbrauch im Vergleich zu schwereren Verpackungsmaterialien minimiert werden können. Darüber hinaus fördern die einfache Erschwinglichkeit, Verfügbarkeit und höhere Recyclingfähigkeit des PE das Wachstum des Segments.

Polypropylen ist das zweitdominierende Segment dieses Marktes. PP bietet eine hohe Beständigkeit gegen verschiedene Öle, Chemikalien und Fette und eignet sich daher für die Verpackung einer breiten Palette von Produkten, darunter Lebensmittel, Getränke, Pharmazeutika und Chemikalien. Es ist leicht und stabil und eignet sich daher ideal für Verpackungsanwendungen, bei denen Festigkeit und Haltbarkeit unerlässlich sind, ohne dass das Gewicht erheblich ansteigt. Diese Eigenschaft trägt zur Reduzierung der Transportkosten und des Energieverbrauchs bei und trägt so zum Wachstum dieses Segments bei.

Nach Produkttypanalyse

Die Barriereeigenschaften von starrem Kunststoff während des Transports fördern das Wachstum des Segments

Je nach Produkttyp ist der Markt in starren Kunststoff (Flaschen und Gläser, Behälter, Tabletts und Paletten, IBCs und Fässer, Kappen und Verschlüsse und andere) und flexiblen Kunststoff (Beutel, Beutel und Beutel, Folien und Laminate, Bänder und Etiketten, Tuben und andere) unterteilt. Das Segment der starren Kunststoffe wird den Markt voraussichtlich mit einem Anteil von 63,82 % im Jahr 2026 dominieren. Starre Kunststoffe wie Flaschen, Behälter und Gläser bieten hervorragende Festigkeit und Haltbarkeit. Es kann Produkte während des Transports, der Lagerung und der Handhabung schützen und sicherstellen, dass der Inhalt intakt und unbeschädigt bleibt. Darüber hinaus können starre Verpackungen transparent oder farbig sein, sodass Verbraucher das darin enthaltene Produkt sehen können. Diese Transparenz erhöht die Produktsichtbarkeit und die Attraktivität im Regal, was wichtig ist, um die Aufmerksamkeit der Verbraucher zu erregen und Kaufentscheidungen zu erleichtern, wodurch der Kundenstamm vergrößert und das Wachstum dieses Segments gefördert wird.

Flexibler Kunststoff ist das zweite dominierende Marktsegment. Von den beiden Verpackungsartenflexible Kunststoffverpackungenist leicht, was im Vergleich zu schwereren Verpackungsmaterialien wie Glas oder Metall die Transportkosten und den Energieverbrauch minimiert. Es kann an verschiedene Formen, Größen und Formate angepasst werden und eignet sich daher für eine breite Palette von Produkten, von Snacks und Getränken über Körperpflegeartikel bis hin zu Arzneimittel- und Schutzverpackungen. Es kann auch mit lebendigen Designs und Branding bedruckt werden, was die Attraktivität im Regal steigert und so das Wachstum des Segments ankurbelt.

Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Lebensmittel- und Getränkebranche ist führend, da die Branche von den hervorragenden Konservierungseigenschaften von Kunststoff profitiert

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Gesundheitswesen, häusliche Pflege und Körperpflege, Industrie, E-Commerce und andere unterteilt. Lebensmittel und Getränke sind das dominierende Segment dieses Marktes und hatten im Jahr 2023 den größten Marktanteil bei Kunststoffverpackungen. Die hohe Nachfrage nach dem Produkt in Lebensmitteln aufgrund seiner Konservierungs- und Schutzeigenschaften, seiner Sicherheits- und Hygieneeigenschaften treibt das Wachstum des Segments voran, gepaart mit der steigenden Nachfrage nach Kunststoffverpackungen in der Alkohol- und Erfrischungsgetränkeindustrie. Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich einen Anteil von 55,37 % halten.

Das Gesundheitswesen ist das zweitdominante Marktsegment. Die wachsende geriatrische Bevölkerung und die zunehmenden chronischen Krankheiten erhöhen die Nachfrage nach Kunststoffverpackungen im Gesundheitswesen.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika analysiert.

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 249,27 Milliarden US-Dollar, was 51,86 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 265,49 Milliarden US-Dollar anwachsen. Das steigende verfügbare Einkommen und der veränderte Lebensstil der Menschen führten zu einem höheren Konsum von Nahrungsmitteln und Getränken und steigerten schließlich die Nachfrage nach dem Produkt. Darüber hinaus ist die Präsenz des größten Kunststoffproduzenten China einer der Haupttreiber für das Wachstum dieses Marktes. Der wachsende Handel mit Obst und Gemüse, Fleisch, Meeresfrüchteund Geflügel in Indien, China und Japan mit anderen Ländern stärkt ebenfalls das Wachstum der Region. Der japanische Markt soll bis 2026 ein Volumen von 34,75 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 134,45 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 53,91 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 99,22 Milliarden US-Dollar, was 20,64 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 104,23 Milliarden US-Dollar erreichen. Nordamerika verzeichnet aufgrund der wachsenden Pharmaindustrie ein deutliches Wachstum. Die zunehmenden Innovationen und technologischen Fortschritte im Verpackungsbereich aufgrund der Präsenz wichtiger Akteure in der Region, wie Berry Global und Sonoco Products Company, kurbeln das Wachstum der Region an. Der US-Markt soll bis 2026 ein Volumen von 84,83 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 76,42 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 15,90 % entspricht, und wird voraussichtlich 80,75 Milliarden US-Dollar im Jahr 2026 erreichen. Aufgrund der wachsenden Nachfrage und des wachsenden Bewusstseins für nachhaltige Verpackungen wird Europa im Prognosezeitraum voraussichtlich moderat wachsen. Die steigende Produktionskapazität nachhaltiger Kunststoffprodukte aus Biokunststoffen fördert das Wachstum der Region. Der britische Markt soll bis 2026 ein Volumen von 8,31 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 19,37 Milliarden US-Dollar erreichen soll.

Lateinamerika und Naher Osten und Afrika

Der lateinamerikanische Markt machte im Jahr 2025 35,98 Milliarden US-Dollar aus, was 7,49 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 37,51 Milliarden US-Dollar erreichen. Lateinamerika wird aufgrund der wachsenden Zahl von Online-Lebensmittelgeschäften ein lukratives Wachstum verzeichnen. Auch die florierende E-Commerce-Branche in der Region steigert ihr Wachstum.

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 19,74 Milliarden US-Dollar, was einem Anteil von 4,11 % entspricht. Im Jahr 2026 wird ein Umsatz von 20,45 Milliarden US-Dollar erwartet. Aufgrund der wachsenden Körperpflege-, Kosmetik- und Heimpflegeindustrie wird erwartet, dass der Nahe Osten und Afrika stetig wachsen, da der Lebensstandard der Menschen steigt.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Gemessen an den Marktanteilen dominieren die wenigen großen Marktteilnehmer den Markt, indem sie innovative Verpackungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig auf die Erweiterung ihrer Kundenbasis in den Regionen und auf Innovation.

Zu den wichtigsten Marktteilnehmern zählen Amcor plc, Berry Global, Sonoco Products Company, Sealed Air und andere. Zahlreiche andere Akteure der Branche konzentrieren sich auf die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der führenden Kunststoffverpackungsunternehmen:

- Amcor plc (Schweiz)

- Berry Global (USA)

- Nampak (Südafrika)

- Silgan Holdings(UNS.)

- Sonoco Products Company (USA)

- Versiegelte Luft(UNS.)

- Huhtamaki (Finnland)

- UFlex Limited(Indien)

- ALPLA Gruppe (Österreich)

- Constantia Flexibles (Österreich)

- Greif (USA)

- Grafische Verpackung (USA)

- Mauser Packaging Solutions (USA)

- CCL Industries (Kanada)

- Pactiv Evergreen (USA)

- Transcontinental Inc. (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024 –ALPLA hat eine recycelbare Weinflasche aus PET auf den Markt gebracht, um den CO2-Ausstoß um 50 % zu reduzieren. Die Flasche wiegt etwa ein Achtel einer Glasflasche und ist 30 % günstiger als die anderen Flaschen.

- April 2024 –Berry Global kündigte die Innovation neuer leichter Verschlüsse für den Proteinpulvermarkt an, darunter 120-Special Next Gen Deep Skirt Screw On Closure Ribbed (120 Deep Skirt) und 110/400 Wide-mouth Screw On Closure Ribbed (Lightweight 110/400). Der Verschluss enthält PCR-Inhalte, besteht aus weitgehend recycelbarem Polypropylen und ist für den Kontakt mit Lebensmitteln geeignet.

- April 2024 –SBIC hat mit Napco National und FONTE zusammengearbeitet, um Brotverpackungen mit recyceltem PCR-Kunststoff auf den Markt zu bringen. Die Brotbeutel werden aus dem zertifizierten kreisförmigen Polyethylen (PE) von SABIC in ihrem Hafer-Arabisch-Brot hergestellt. Die Beutel werden von Napco National, einem Hersteller von flexiblen Folien- und Verpackungsprodukten, unter Verwendung von zwei für den Lebensmittelkontakt zertifizierten zirkulären Polyethylenharztypen (LLDPE) aus dem TRUCIRCLE™-Portfolio von SABIC hergestellt.

- Februar 2024 –Amcor arbeitete mit Cheer Pack North America, einem der führenden Hersteller von Trinkbeutelverpackungen, und Stonyfield Organic, einem Joghurthersteller, zusammen, um den Trinkbeutel aus reinem Polyethylen (PE) auf den Markt zu bringen. Die Zusammenarbeit bringt drei führende Unternehmen im Bereich Nachhaltigkeit zusammen, um eine Verpackungslösung zu entwickeln, die eine nachhaltigere Verpackung ohne Kompromisse bei der Leistung bietet.

- Februar 2024 –Berry Global kündigte die Einführung einer wiederverwendbaren Geschirrserie an, um der steigenden Nachfrage nach nachhaltigen Verpackungslösungen gerecht zu werdenGastronomiebranche. Die neuen Deckel und Schüsseln sind auf die vielfältigen Anforderungen der Branche zugeschnitten und werden aus recyceltem PP hergestellt.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft, Produkttyp, Materialien, Porters Fünf-Kräfte-Analyse und führende Endverbrauchsindustrien des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,41 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Material

|

|

Nach Produkttyp

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Markt für Kunststoffverpackungen im Jahr 2025 auf 480,62 Milliarden US-Dollar geschätzt.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,41 % wachsen.

Der asiatisch-pazifische Raum ist mit einem Marktanteil von über 51,86 % führend, angetrieben durch die starke Produktionsaktivität, die zunehmende Urbanisierung und den boomenden E-Commerce in Ländern wie China und Indien.

Das Wachstum wird durch veränderte urbane Lebensstile, zunehmendes Online-Shopping, die Nachfrage nach verzehrfertigen Lebensmitteln und die Vielseitigkeit von Materialien wie PE, PP und PET vorangetrieben.

Polyethylen (PE) ist aufgrund seiner Erschwinglichkeit, Flexibilität und Recyclingfähigkeit das am häufigsten verwendete Material und eignet sich daher ideal für Beutel, Folien und Behälter.

Die Lebensmittel- und Getränkeindustrie ist der größte Nutzer, gefolgt von den Sektoren Gesundheitswesen, Körperpflege und Logistik, angetrieben durch Hygiene-, Haltbarkeits- und Markenanforderungen.

Zu den Top-Unternehmen zählen Amcor plc, Berry Global, Sonoco Products Company, Sealed Air, Mondi Group und UPM Raflatac, die für ihre Innovationen und globalen Vertriebsnetze bekannt sind

Ein wichtiger Trend ist der Aufstieg intelligenter Verpackungen wie eingebetteter RFID-Tags, Sensoren und QR-Codes, um die Produktverfolgung, die Frischeüberwachung und die Verbrauchereinbindung zu verbessern.

Zu den Herausforderungen zählen wachsende Umweltbedenken, regulatorischer Druck auf Einwegkunststoffe und der Bedarf an biologisch abbaubaren oder recycelbaren Alternativen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf