Marktgröße, Anteil und Branchenanalyse für bleifreie Herzschrittmacher, nach Gerätetyp (einkammerige bleifreie Herzschrittmacher und zweikammerige bleifreie Herzschrittmacher), nach Indikation (Vorhofflimmern mit Bradykardie, Sinusknotendysfunktion, atrioventrikulärer (AV)-Block und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für bleifreie Herzschrittmacher

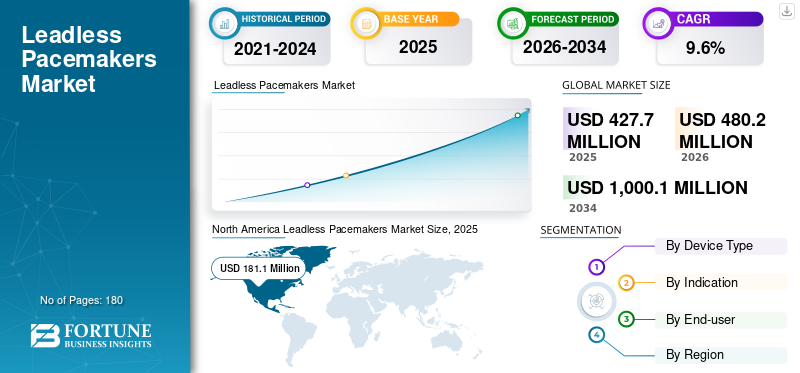

Die globale Marktgröße für leitungslose Herzschrittmacher wurde im Jahr 2025 auf 427,7 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 480,2 Millionen US-Dollar im Jahr 2026 auf 1.000,1 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,6 % aufweist.

Bei Herzschrittmachern ohne Elektroden handelt es sich um miniaturisierte Herzrhythmusgeräte, die über einen Katheter direkt in das Herz implantiert werden, wodurch die bei herkömmlichen Systemen verwendeten chirurgischen Taschen und transvenösen Elektroden entfallen. Durch die Entfernung von Elektroden, die eine häufige Quelle für Infektionen und mechanisches Versagen darstellen, werden diese Geräte zunehmend für Patienten in Betracht gezogen, die eine Stimulation benötigen, bei denen jedoch ein höheres Risiko für Komplikationen im Zusammenhang mit Elektroden oder Taschen besteht. Das Marktwachstum wird durch eine alternde Bevölkerung, wachsende Möglichkeiten der Elektrophysiologie (EP) und stetige Produktverbesserungen vorangetrieben, die die leitungslose Therapie für mehr Patienten geeignet machen. Die Technologie hat sich auch über die frühen Einkammer-Anwendungsfälle hinaus hin zu breiteren Indikationen entwickelt, da die Hersteller mehr Zeiträume hinzufügenBatterieLeben, bessere Wahrnehmung und atrioventrikuläre (AV) Synchronitätsfunktionen.

Medtronic plc und Abbott hielten den größten Anteil am weltweiten Markt für leitungslose Herzschrittmacher, was auf die Präsenz anderer Akteure und die Marktkonsolidierung zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für bleifreie Herzschrittmacher

Zunehmende klinische Evidenz zur Ankurbelung des Marktwachstums

Ein klarer Trend ist der Übergang von der Neuheit zur evidenzbasierten Einführung: Die Aktivität klinischer Studien und die Berichterstattung über Ergebnisse nach der Zulassung nehmen zu, was Ärzten dabei hilft, zu klären, welche Patientenprofile am meisten von leitungslosen Systemen profitieren und wie sie die Nachsorge verwalten können. Die auf ClinicalTrials.gov registrierte Aveir DR i2i-Studie von Abbott spiegelt diesen Vorstoß wider, die Sicherheit und Wirksamkeit der leitungslosen Zweikammer-Stimulation in einer strukturierten, multizentrischen Umgebung zu quantifizieren.

In der Praxis beschleunigen Verfahren mit hoher Sichtbarkeit häufig die Akzeptanz vor Ort; Beispielsweise verdeutlichen Berichte über frühe Aveir DR-Implantate außerhalb der USA, wie Flaggschiff-Krankenhäuser diese Fälle nutzen, um das Bewusstsein der Patienten zu stärken und das Vertrauen der Ärzte zu stärken. Gleichzeitig positionieren Hersteller leitungslose Systeme als Teil eines umfassenderen Rhythmusmanagement-Ökosystems, das Programmiertools und Folgepfade umfasst.

Ein weiterer sich abzeichnender Trend ist eine allmähliche Konvergenz der leitungslosen Stimulation mit eher physiologischen Stimulationserwartungen, was bedeutet, dass Krankenhäuser zunehmend die Vermeidung von Komplikationen bewerten und prüfen, wie gut leitungslose Systeme den realen Stimulationsbedarf bei Patienten mit AV-Block und Sinusknotendysfunktion erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Klinische und wirtschaftliche Bemühungen zur Vermeidung bleibedingter Komplikationen zur Förderung der Marktentwicklung

Die Nachfrage nach elektrodenlosen Herzschrittmachern steigt, da sie zwei hartnäckige Schmerzpunkte der herkömmlichen Schrittmachertechnik beseitigen: die chirurgische Tasche und die transvenöse Elektrode. In der täglichen Praxis können Elektroden und Taschen mit Infektionsrisiken, venöser Obstruktion, Elektrodendislokation, Isolationsfehlern und der Notwendigkeit von Revisionsverfahren verbunden sein – Ereignisse, die für Patienten belastend und für Krankenhäuser und Kostenträger auch kostspielig sind. Durch die Platzierung des Geräts direkt im Herzen über einen minimalinvasiven, katheterbasierten Ansatz können leitungslose Systeme die Genesungszeit geeigneter Patienten verkürzen, sichtbare Narbenbildung reduzieren und in vielen Fällen die Pflege nach der Implantation vereinfachen.

Dieser klinische Wert wird durch die Tatsache verstärkt, dass die Bevölkerung, die für eine Stimulation geeignet ist, mit zunehmendem Alter der Gesellschaft zunimmt und Bradyarrhythmien durch besseres Screening und Monitoring häufiger diagnostiziert werden. Gleichzeitig stehen die Gesundheitssysteme unter dem Druck, die Ergebnisse zu verbessern und gleichzeitig Komplikationen und Rückübernahmen zu kontrollieren, was Therapien begünstigt, die die Belastung durch nachgelagerte Verfahren verringern können. Mit zunehmender Evidenz und zunehmender Vertrautheit der Ärzte wird die leitungslose Stimulation bei ausgewählten Patientengruppen früher im Behandlungspfad eingeführt, was ein stetiges Wachstum sowohl des Eingriffsvolumens als auch der Geräteeinnahmen unterstützt.

MARKTBEGRENZUNGEN

Hoher Selbstkostenpreis zur Begrenzung des Marktwachstums

Trotz starker Dynamik bleilosHerzschrittmacherimmer noch mit realen Einschränkungen konfrontiert, die den universellen Ersatz herkömmlicher Geräte verlangsamen. Klinisch bleibt die Patientenauswahl strenger als bei transvenösen Systemen, da die leitungslose Therapie in der Vergangenheit hauptsächlich den rechtsventrikulären Stimulationsbedürfnissen diente, während viele Patienten von komplexeren Stimulationsstrategien profitieren. Auch wenn die Einsatzmöglichkeiten von Zweikammer-Systemen ohne Elektroden zunehmen, braucht die Einführung Zeit, da Implantat-Arbeitsabläufe, Fehlerbehebung und Nachsorgeprotokolle in kommunalen Krankenhäusern und aufstrebenden Märkten ausgereift sein müssen.

Aus wirtschaftlicher Sicht erzielen bleifreie Geräte einen Premiumpreis. Sie können einer strengen Beschaffungsprüfung ausgesetzt sein, insbesondere wenn die Erstattung gebündelt ist, Zahlungen für diagnosebezogene Gruppen (DRG) unter Druck stehen oder wenn Kapitalausschüsse von Krankenhäusern „Standard-of-Care“-Geräten Vorrang einräumen.

Darüber hinaus können Schulungs- und Überwachungsanforderungen ein Hindernis für Zentren mit geringerem Volumen sein, und in einigen Regionen ist der Zugang zu EP-Laboren, die für fortgeschrittene Stimulationsimplantate ausgestattet und besetzt sind, eingeschränkt. Diese Spannungen sind selbst bei wichtigen Genehmigungen zu beobachten, eine frühe kommerzielle Expansion hängt jedoch von der Bereitschaft der Website und dem Rollout-Tempo ab.

MARKTCHANCEN

Bleifreie Doppelkammersysteme schaffen erhebliche Wachstumschancen

Die bedeutendste Chance im nächsten Jahrzehnt ist die Verlagerung von einer Nischentherapie für „ausgewählte Patienten“ hin zu einer allgemeineren Stimulationsoption im Zuge der Skalierung von elektrodenlosen Zweikammersystemen. Die Zweikammerfunktion ist wichtig, da sie auf einen viel größeren Kreis von Bradykardiepatienten abzielt, die eine Koordination zwischen Vorhöfen und Ventrikeln benötigen. Beispielsweise hat die FDA im Juli 2023 den Aveir DR von Abbott zugelassen, das weltweit erste leitungslose Zweikammer-Herzschrittmachersystem, was einen entscheidenden Expansionspunkt für diese Kategorie darstellt.

Es zeichnen sich auch erste reale Rampensignale ab, ein Meilenstein, der in der Regel breiteren Vertrags- und Schulungswellen vorausgeht. Außerhalb der USA gibt es Chancen in Märkten, in denen die EP-Kapazitäten erweitert werden und große tertiäre Krankenhäuser globale Standards für die minimalinvasive Herzversorgung übernehmen, oft unterstützt durch ärztliche Fortbildung und Center-of-Excellence-Modelle. Wenn Geräteplattformen ausgereifter werden und sich die Batterielebensdauer verbessert, bewerten die Beteiligten möglicherweise auch den langfristigen Wert neu, z. B. weniger Lead-Revisionen und weniger Taschenprobleme, was die Erstattungserzählung stärken und die Beschaffungsakzeptanz verbessern kann.

HERAUSFORDERUNGEN DES MARKTES

Mangel an ausgebildeten Implantierern erschwert das Marktwachstum

Elektrodenlose Herzschrittmacher vereinfachen einige Aspekte der Implantation, bringen jedoch neue betriebliche Herausforderungen mit sich. Die Skalierung des Marktes erfordert besser ausgebildete Implantierer, eine konsistente Überwachungsverfügbarkeit und ein standardisiertes Komplikationsmanagement in verschiedenen Krankenhausumgebungen. LangfristigGeräteverwaltungstellt eine weitere Hürde dar: Da sich die Bedürfnisse der Patienten weiterentwickeln, müssen Kliniker Strategien für die Entnahme, den Austausch oder die „Gerätestapelung“ planen, und der optimale Ansatz kann je nach Anatomie des Patienten, Gerätegeneration und Implantationsdauer variieren.

Gesundheitssysteme benötigen außerdem eine robuste Infrastruktur für die Nachsorge, um Geräteprüfungen, Symptomüberwachung und Koordination mit breiteren Versorgungspfaden für Vorhofflimmern und Herzinsuffizienz sicherzustellen. Die Epidemiologie erhöht den Druck, und die wachsende Vorhofflimmerpopulation vergrößert die Zahl der Patienten, bei denen möglicherweise Bradykardie-bedingte Stimulationsbedürfnisse auftreten, was die Kapazitäten der Spezialisten in vielen Regionen überfordert. Schließlich bleibt die weltweite Akzeptanz uneinheitlich, da der Markt stark von der Verfügbarkeit von EP-Laboren, der Planung von Katheterlaboren und der Bereitschaft der Kostenträger, eine Premium-Gerätekategorie zu finanzieren, abhängt. Außerhalb der großen städtischen Überweisungszentren sind diese Einschränkungen häufig am größten.

Segmentierungsanalyse

Nach Gerätetyp

Einkammer-Elektroden für Herzschrittmacher aufgrund klar definierter und allgemeiner klinischer Anforderungen

Je nach Gerätetyp wird der Markt in leitungslose Einkammer-Herzschrittmacher und leitungslose Zweikammer-Herzschrittmacher unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der leitungslosen Einkammer-Schrittmacher hält den größten Anteil, da es einen klar definierten und allgemeinen klinischen Bedarf abdeckt, nämlich die rechtsventrikuläre Stimulation für Patienten, bei denen eine Einkammertherapie angebracht ist, einschließlich vieler Fälle von Vorhofflimmern mit Bradykardie. Das Segment profitiert auch von einer längeren Marktpräsenz und einer breiteren Vertrautheit der Ärzte, die durch frühere behördliche Genehmigungen verankert sind.

Das Segment der leitungslosen Zweikammer-Herzschrittmacher wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,6 % wachsen.

Durch Angabe

Steigende Fälle von Vorhofflimmern mit Bradykardie treiben das Segmentwachstum voran

Je nach Indikation wird der Markt in Vorhofflimmern mit Bradykardie, Sinusknotendysfunktion, atrioventrikuläre (AV) Blockade und andere unterteilt.

Den größten Anteil daran hat Vorhofflimmern mit BradykardieAF (Vorhofflimmern)Patienten benötigen eine Unterstützung der ventrikulären Frequenz, ohne dass eine atriale Stimulation erforderlich ist, was sie ideal für die leitungslose Einkammertherapie eignet. Die zugrunde liegende Epidemiologie ist umfangreich und expandiert. Klinisch können leitungslose Geräte bei Vorhofflimmern-Patienten mit höherem Infektionsrisiko oder eingeschränktem venösen Zugang attraktiv sein, bei denen der Verzicht auf ein Taschen- und Leitungssystem sinnvoll ist. Da die Gesundheitssysteme eine frühere Diagnose und ein integriertes Vorhofflimmern-Management vorantreiben, unterstützt eine stetige Pipeline von Bradykardie-assoziierten Fällen das Wachstum der Verfahren. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 40,7 % halten.

Es wird geschätzt, dass das Segment Sinusknotendysfunktion im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,7 % wachsen wird.

Vom Endbenutzer

Wachsender Bedarf an fortgeschrittenen Herzteams steigert das Wachstum des Segments Krankenhäuser und ASCs

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs machen den Großteil des Marktanteils aus, da diese Implantate sterile Katheter-/EP-Laborumgebungen, Bildgebungsführung und Zugang zu fortschrittlichen Herzteams erfordern, die periprozedurale Komplikationen bewältigen können. Darüber hinaus soll das Segment bis 2026 einen Anteil von 87,0 % halten.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,8 % wachsen.

Regionaler Ausblick auf den Markt für bleifreie Herzschrittmacher

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 mit 161,7 Millionen US-Dollar den größten Marktanteil und erreichte im Jahr 2025 181,1 Millionen US-Dollar. Das Wachstum in der Region wird durch einen großen, stetig wachsenden Pool an Stimulationskandidaten unterstützt, die durch die Alterung der Bevölkerung, hohe Diagnoseraten für Bradyarrhythmien und starke Herzrhythmusstörungen bedingt sindElektrophysiologie (EP)Infrastruktur. Krankenhäuser und ASCs in den USA und Kanada verfügen in der Regel über umfassenden Zugang zu Katheterlaboren, erfahrenen Implantierern und Nachsorgediensten, was die Einführung neuerer Stimulationsansätze beschleunigt. Die Region profitiert auch von vergleichsweise günstigen Erstattungsmöglichkeiten für fortschrittliche Herzgeräte, was eine schnellere Umstellung von transvenösen Systemen auf Optionen ohne Elektroden ermöglicht, insbesondere für Patienten mit einem höheren Risiko für Taschen- oder Elektrodenkomplikationen.

North America Leadless Pacemakers Market Size, 2025 (USD million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für leitungslose Herzschrittmacher in den USA

Im Jahr 2026 wird der US-Markt voraussichtlich 182,8 Millionen US-Dollar ausmachen und 38,1 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 8,2 % erreichen wird, die zweithöchste weltweit, und bis 2026 130,8 Millionen US-Dollar erreichen wird. Das Wachstum des europäischen Marktes für leitungslose Herzschrittmacher ist auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen in einer alternden Bevölkerung und den langjährigen Einsatz von Herzschrittmachertherapien in wichtigen Märkten wie Deutschland, Großbritannien, Frankreich, Italien und Spanien zurückzuführen. Die Akzeptanz wird durch die starke Präsenz im Tertiärbereich und die EP-Fähigkeit der Region vorangetrieben, insbesondere in West- und Nordeuropa, wo viele Krankenhäuser über das Fachwissen verfügen, neuere Implantationstechniken zu implementieren.

Markt für leitungslose Herzschrittmacher im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 20,8 Millionen US-Dollar erreichen, was 4,3 % des weltweiten Marktumsatzes ausmacht.

Markt für drahtlose Herzschrittmacher in Deutschland

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 23,4 Millionen US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 111,0 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Es wird erwartet, dass die Region die am schnellsten wachsende Region sein wird, da sie eine große Patientenbasis mit einer verbesserten Diagnostik und einem erweiterten Zugang zur Herzversorgung verbindet. Die rasche Alterung der Bevölkerung in Ländern wie Japan und China, die umfassendere Erkennung von Herzrhythmusstörungen aufgrund der erweiterten Überwachung und erhöhte Investitionen in die Krankenhausinfrastruktur führen zu einem Anstieg der Zahl der Stimulationsverfahren.

Markt für bleifreie Herzschrittmacher in Japan

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 25,8 Millionen US-Dollar erwirtschaften wird, was fast 5,4 % zum Weltmarkt beiträgt.

Markt für bleifreie Herzschrittmacher in China

Prognosen zufolge wird der chinesische Markt bis 2026 etwa 31,6 Millionen US-Dollar erreichen und etwa 6,6 % zum weltweiten Umsatz beitragen.

Markt für bleifreie Herzschrittmacher in Indien

Prognosen zufolge wird Indien bis 2026 etwa 11,5 Millionen US-Dollar zum Markt beitragen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass sowohl Lateinamerika als auch der Nahe Osten und Afrika einen moderaten Marktanteil bei leitungslosen Herzschrittmachern verzeichnen werden, wobei Lateinamerika bis 2026 voraussichtlich rund 19,7 Millionen US-Dollar erreichen wird. Das Wachstum in Lateinamerika wird durch die schrittweise Expansion vorangetriebenInterventionelle Kardiologieund EP-Dienste, insbesondere in Brasilien und Mexiko, zusammen mit einer steigenden Belastung durch chronische Krankheiten und einer verbesserten Diagnose von Rhythmusstörungen. Darüber hinaus wird das Wachstum im Nahen Osten und in Afrika vor allem durch den Kapazitätsaufbau in tertiären Krankenhäusern, insbesondere im gesamten Golf-Kooperationsrat, sowie durch steigende kardiovaskuläre Risikofaktoren im Zusammenhang mit Urbanisierung und Lebensstiländerungen unterstützt.

GCC-Markt für leitungslose Herzschrittmacher

Bis 2026 wird GCC voraussichtlich etwa 7,8 Millionen US-Dollar auf dem Markt erwirtschaften, was fast 1,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Die Wettbewerbslandschaft ist hoch konzentriert und technologieorientiert. Im Jahr 2025 bleibt der Markt eine kommerzielle Arena mit zwei Akteuren: Die Micra-Plattform von Medtronic ist seit langem der Marktführer im Volumen und die AVEIR-Plattform von Abbott wächst schnell, da sie ihre Indikationsabdeckung erweitert, insbesondere mit der jetzt in den USA erhältlichen leitungslosen Zweikammer-Stimulation.

Darüber hinaus konkurrieren andere wichtige Akteure wie Boston Scientific, BIOTRONIK SE & Co. KG, CAIRDAC und Celtro GmbH durch kontinuierliche technologische Fortschritte und die Entwicklung von Produkten in klinischen Studien.

Liste der wichtigsten Unternehmen auf dem Markt für bleifreie Herzschrittmacher

- Medtronic plc(Irland)

- Abbott (USA)

- Boston Scientific(UNS.)

- BIOTRONIK SE & Co. KG (Deutschland)

- CAIRDAC (Frankreich)

- Celtro GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:BIOTRONIK gab die erfolgreiche Erstimplantation seines leitungslosen Herzschrittmachersystems LivIQ beim Menschen bekannt. Dies war Teil der BIO|CONCEPT.LivIQ-Studie. Dabei handelt es sich um eine klinische Untersuchung vor dem Inverkehrbringen, die darauf abzielt, die vorläufige Sicherheit und Leistung des Systems zu bewerten.

- Dezember 2024:Abbott gab den erfolgreichen Abschluss der weltweit ersten leitungslosen Linksschenkelbereichsstimulation (LBBAP) am Menschen unter Verwendung des experimentellen leitungslosen Schrittmachersystems AVEIR Conduction System Pacing (CSP) des Unternehmens als Teil einer Machbarkeitsstudie bekannt.

- September 2024:Boston Scientific gab aktuelle Daten aus der klinischen Studie MODULAR ATP bekannt, in der die Stimulationsleistung des leitungslosen Herzschrittmachers Empower des Unternehmens untersucht wurde. Die Daten wurden auf dem Kongress der European Society of Cardiology (ESC) 2024 vorgestellt.

- Juni 2024: Abbott gab bekannt, dass es in Europa die CE-Kennzeichnung für das AVEIR-Zweikammer-(DR)-Elektrodenlos-Schrittmachersystem erhalten hat, den weltweit ersten Zweikammer-Elektronenschrittmacher, der Menschen mit abnormalen oder langsamen Herzrhythmen behandelt.

- Juli 2023: Abbott gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) das leitungslose Zweikammer-Schrittmachersystem AVEIR (DR) zugelassen hat, das weltweit erste leitungslose Zweikammer-Schrittmachersystem zur Behandlung von Menschen mit abnormalen oder langsamen Herzrhythmen.

- Mai 2023:Medtronic plc gab bekannt, dass es die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für seinen Micra AV2 und Micra VR2, die nächste Generation seiner branchenführenden miniaturisierten, leitungslosen Herzschrittmacher, erhalten hat.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,6 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Gerätetyp, Indikation, Endbenutzer und Region |

| Nach Gerätetyp |

|

| Durch Angabe |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 427,7 Millionen US-Dollar und soll bis 2034 1.000,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 181,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,6 % aufweisen wird.

Das Segment der leitungslosen Einkammer-Herzschrittmacher ist nach Gerätetyp marktführend.

Der Schlüsselfaktor für den Markt ist die zunehmende klinische Evidenz.

Medtronic plc und Abbott gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf