Globale Marktgröße, Anteil und Branchenanalyse von Steer-by-Wire-Aktuatoren für Kraftfahrzeuge, nach Aktuatortyp (Lenkzahnstangenaktuatoren, Rückmeldungs-/Straßenfühlaktuatoren und redundante Backup-Aktuatoren), nach Antrieb (ICE und Elektro), nach Automatisierungsgrad (halbautonome Fahrzeuge (Stufe 2/Stufe 2+), hochautomatisierte Fahrzeuge (Stufe 3) und vollautonome Fahrzeuge (Stufe 4 und Stufe 5)), nach Betätigungstechnologie (Aktuatoren auf Elektromotorbasis, elektrohydraulische Aktuatoren und rein elektromechanische Aktuatoren), nach Vertriebskanal (OEM und Aftermarket) und regionale Progn

WICHTIGE MARKTEINBLICKE

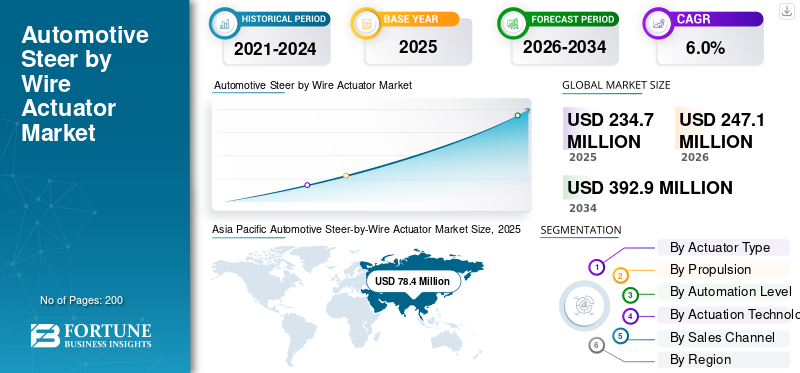

Die globale Marktgröße für Steer-by-Wire-Aktuatoren in der Automobilindustrie wurde im Jahr 2025 auf 234,7 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 247,1 Millionen US-Dollar im Jahr 2026 auf 392,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % aufweisen.

Der Markt für Steer-by-Wire-Aktuatoren im Automobilbereich stellt ein sich schnell entwickelndes Segment der Automobilindustrie dar, das sich auf elektronisch gesteuerte Lenksysteme konzentriert, die die mechanische Verbindung zwischen Lenkrad und Rädern überflüssig machen. Bei einem Steer-by-Wire-System werden Lenkeingaben über elektronische Steuereinheiten und Aktuatoren übertragen, was eine präzisere und flexiblere Lenkreaktion ermöglicht. Diese Technologie unterstützt fortschrittliche Fahrzeugarchitekturen und spielt eine Schlüsselrolle bei den Bemühungen, das Fahrzeughandling, die Sicherheit und die Verpackungseffizienz zu verbessern.

Das Wachstum des Marktes für Steer-by-Wire-Aktuatoren ist eng mit dem zunehmenden Einsatz der Steer-by-Wire-Technologie in Personenkraftwagen, insbesondere in Premium- und Luxusfahrzeugen, verbunden. Automobilhersteller setzen zunehmend auf elektronische Lenkungslösungen, um moderne Cockpit-Layouts zu unterstützen, die mechanische Komplexität zu reduzieren und softwarebasierte Anpassungen zu ermöglichen. Darüber hinaus steigt die Produktion autonomer und halbautomatischerautonome Fahrzeugehat die Bedeutung vollelektronischer Lenksysteme erhöht, die sich nahtlos mit den ADAS-Plattformen für Brems- und Assistenzsysteme verbinden lassen.

Im Prognosezeitraum wird erwartet, dass sich die Produktakzeptanz über die High-End-Modelle hinaus ausweitet, da die Kosten sinken und die regulatorischen Rahmenbedingungen ausgereift sind. Der globale Markt wird auch von wachsenden Sicherheitsanforderungen und einer zunehmenden Betonung von Redundanz und ausfallsicheren Steuerungsarchitekturen profitieren. Kontinuierliche Innovationen von wichtigen Akteuren wie ZF Friedrichshafen, Nexteer Automotive und Hyundai Mobis, einschließlich der Miniaturisierung von Aktuatoren und der Integration in Fahrzeugbewegungssteuerungssoftware, werden die Akzeptanz weiter beschleunigen. Mit der Verlagerung der Lenksysteme hin zur digitalen Steuerung wird erwartet, dass sich das Ökosystem der drahtgebundenen Steuerung im Automobilbereich stetig in Richtung einer groß angelegten Kommerzialisierung bewegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für STEER-BY-WIRE-Aktuatoren im Automobilbereich

Die Integration von Steer-by-Wire mit ADAS und zentralisierten Fahrzeugarchitekturen entwickelt sich zu einem Markttrend

Ein wichtiger Trend ist die Integration der Steer-by-Wire-Technologie mit zentralisierten Fahrzeugcomputern und elektronischen Steuereinheiten. Dies ermöglicht eine engere Koordination zwischen Lenk-, Brems- und ADAS-Funktionen. Mit zunehmender Verbreitung softwaredefinierter Fahrzeuge gewinnen Steer-by-Wire-Aktuatoren als zentrale Schnittstelle zur Bewegungssteuerung an Bedeutung.

- Beispielsweise im Februar 2025,ZF bestätigte, dass sein Steer-by-Wire-System redundante Lenkaktuatoren umfasst, was den Branchentrend hin zu ausfallsicheren elektronischen Lenkkonstruktionen widerspiegelt.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach autonomen und digital gesteuerten Lenksystemen beschleunigt das Marktwachstum

Der zunehmende Einsatz autonomer und halbautonomer Fahrzeuge ist ein wichtiger Treiber für die Steer-by-Wire-Technologie im AutomobilbereichMarkt für AktuatorenWachstum. Diese Fahrzeuge benötigen vollelektronische Lenkarchitekturen, die mit Assistenzsystemen (ADAS) und Bewegungssteuerungssoftware kommunizieren können. Mit zunehmender Automatisierung werden Steer-by-Wire-Aktuatoren unverzichtbar, um eine präzise, softwaredefinierte Fahrzeugsteuerung zu ermöglichen und eine stetige Marktexpansion zu unterstützen.

- Beispielsweise hat Euro NCAP im Jahr 2024 hervorgehoben, dass fortschrittliche Fahrerassistenzfunktionen zunehmend auf elektronisch gesteuerten Lenksystemen basieren, was die Bedeutung von Steer-by-Wire-Architekturen unterstreicht.

MARKTBEGRENZUNGEN

Hohe Systemkosten und die Komplexität der Sicherheitsvalidierung schränken die kurzfristige Einführung ein

Die hohen Kosten von Steer-by-Wire-Aktuatoren und umfangreiche Sicherheitsvalidierungsanforderungen behindern eine schnelle Einführung. Redundante Aktoren, Notstromversorgung und fortschrittliche Software erhöhen die Systemkosten und schränken die Durchdringung über Premiumsegmente hinaus ein. Diese Herausforderungen verlangsamen den Einsatz in Pkw für den Massenmarkt, trotz des langfristigen Potenzials auf dem Weltmarkt.

- In den UNECE-Vorschriften wurden beispielsweise strenge funktionale Sicherheits- und Redundanzanforderungen für elektronische Lenksysteme hervorgehoben, was die Entwicklungszeit und die Compliance-Kosten für Steer-by-Wire-Lösungen erhöhte.

MARKTCHANCEN

Die Ausweitung von Steer-by-Wire über Luxusfahrzeuge hinaus schafft neues Wachstumspotenzial

Da die Komponentenkosten sinken, wird erwartet, dass sich die Einführung von Steer-by-Wire über Luxusfahrzeuge hinaus auch auf Modelle der Mittelklasse ausweitet. OEMs, die flexible Fahrzeugplattformen und eine fortschrittliche Sicherheitsintegration suchen, erwägen Steer-by-Wire als langfristige Lösung. Dies schafft im Prognosezeitraum starke Wachstumschancen auf dem Markt, insbesondere in volumenstarken Fahrzeugsegmenten.

- Beispielsweise erklärte ZF im Januar 2024, dass softwaredefinierte Fahrzeugarchitekturen vollelektronische Lenksysteme erfordern, was langfristige Möglichkeiten für Steer-by-Wire-Aktuatoren auf künftigen Fahrzeugplattformen schafft.

HERAUSFORDERUNGEN DES MARKTES

Die Akzeptanz gesetzlicher Vorschriften und das Vertrauen der Verbraucher bleiben die größten Herausforderungen für den Markt

Aufgrund der Entfernung der mechanischen Lenksäule bleibt es eine Herausforderung, die behördliche Genehmigung und das Vertrauen der Verbraucher zu gewinnen. Bedenken hinsichtlich der Ausfallsicherheit undCybersicherheitlangsame Akzeptanz. Um diese Probleme zu überwinden, sind umfangreiche Tests und Schulungen erforderlich, was möglicherweise den groß angelegten Einsatz von Steer-by-Wire-Systemen in der Automobilindustrie verzögert.

- Beispielsweise stellte die US-amerikanische NHTSA im Jahr 2024 fest, dass das Vertrauen der Öffentlichkeit und die behördliche Validierung weiterhin kritische Herausforderungen für fortschrittliche elektronische Lenksysteme ohne mechanisches Fallback bleiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Aktuatortyp

Zahnstangenaktuatoren dominieren aufgrund ihrer strukturellen Bedeutung bei der Fahrzeugsteuerung

Auf der Grundlage des Aktuatortyps wird der Markt in Zahnstangenaktuatoren, Rückmeldungs-/Straßenfühlaktuatoren und redundante Backup-Aktuatoren unterteilt.

Zahnstangenaktuatoren hielten den größten Marktanteil bei Steer-by-Wire-Aktuatoren im Automobilbereich, da sie Fahrereingaben direkt in die Radbewegung übertragen. Ihre Rolle bei der Handhabung, Ausrichtung und Stabilität bei Pkw und leichten FahrzeugenNutzfahrzeugesorgt für eine konstante Nachfrage.

- Beispielsweise bestätigte ZF im Februar 2025 die Steer-by-Wire-Serienproduktion für NIO ET9 und lieferte einen redundanten Lenkgetriebeaktuator an der Zahnstange sowie Software, was die zentrale Rolle der Zahnstangenaktuatoren verdeutlichte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der redundanten Backup-Aktuatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen.

Durch Antrieb

Fahrzeuge mit Verbrennungsmotor dominieren aufgrund der größeren installierten Basis

Basierend auf dem Antrieb wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Fahrzeuge mit Verbrennungsmotor dominieren, da sie die Mehrheit der Fahrzeuge auf der Straße ausmachen. Die Steer-by-Wire-Integration konzentriert sich zunächst auf Premium-ICE-Modelle.

- Die IEA gab beispielsweise an, dass Elektroautos im Jahr 2024 mehr als 20 % des weltweiten Neuwagenabsatzes ausmachten, was bedeutet, dass die neuesten Fahrzeuge weiterhin Verbrennungsmotoren/Hybride sind, was die kurzfristigen Absatzmengen von Verbrennungsmotoren unterstützt.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,4 % wächst.

Nach Automatisierungsebene

Die Integration der elektronischen Lenkung mit ADAS-Funktionen fördert das Wachstum des Segments halbautonome Fahrzeuge

Auf der Grundlage des Automatisierungsgrads wird der Markt in halbautonome Fahrzeuge (Level 2 / Level 2+), hochautomatisierte Fahrzeuge (Level 3) und vollständig autonome Fahrzeuge (Level 4 und Level 5) unterteilt.

Halbautonome Fahrzeuge dominieren, da sie zunehmend elektronische Lenkung mit ADAS-Funktionen integrieren und so den kurzfristigen Steer-by-Wire-Einsatz unterstützen.

- Beispielsweise veröffentlichte das U.S. Bureau of Transportation Statistics im Mai 2023 „New Car and Light Truck Sales by Levels of Driving Automation“ und zeigte, dass Fahrerassistenzsysteme der Stufen 0–2 die erfassten Verkäufe dominieren.

Das Segment der vollständig autonomen Fahrzeuge (Level 4 und Level 5) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,5 % wachsen.

Durch Betätigungstechnologie

Elektromechanische Aktuatoren dominieren aufgrund ihrer Einfachheit und Effizienz

Auf Basis der Antriebstechnik wird der Markt in elektromotorische Aktuatoren,elektrohydraulische Aktuatorenund rein elektromechanische Aktoren.

Das Segment der elektromechanischen Aktuatoren dominiert den Markt aufgrund ihrer geringeren Komplexität und einfacheren Integration in die Fahrzeugelektronik im Vergleich zu Hybridsystemen.

- Februar 2025: Das NIO ET9 Steer-by-Wire-Angebot von ZF umfasst einen Lenkradaktuator und einen redundanten Lenkgetriebeaktuator mit Software, einen explizit aktuatorgesteuerten, elektromechanischen Lenkansatz.

Das Segment der rein elektromechanischen Aktuatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

Nach Vertriebskanal

OEM-Kanal dominiert durch Integration auf Plattformebene

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEMs dominieren den Markt, da Steer-by-Wire bereits in die Fahrzeugkonstruktionsphase integriert werden muss, um Sicherheits- und Regulierungsanforderungen zu erfüllen.

- Beispielsweise kündigte Nexteer im Oktober 2025 seinen Direct Drive Hand Wheel Actuator für Steer-by-Wire an und positionierte ihn damit für die Plattformen der nächsten Generation von Automobilherstellern. Dies zeigt, dass SbW-Aktuatoren hauptsächlich über OEM-Fahrzeugprogramme integriert werden.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,5 % wächst.

Regionaler Ausblick auf den Markt für Steer-by-Wire-Aktuatoren für Kraftfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Steer-by-Wire Actuator Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt für Steer-by-Wire-Aktuatoren aufgrund der hohen Fahrzeugproduktion, der zunehmenden Einführung von Technologie und der starken Präsenz von Lenksystemlieferanten. Länder wie China, Japan und Südkorea investieren aktiv in Steer-by-Wire-Technologie, um autonome und halbautonome Fahrzeuge sowie erweiterte Sicherheitsfunktionen zu unterstützen. Wachsende Nachfrage nach intelligenten Lenkungslösungen in PersonenkraftwagenZusammen mit der Erweiterung der Elektronikfertigungskapazitäten wird die Position der Region auf dem Weltmarkt weiter gestärkt.

- Beispielsweise entwickeln japanische und chinesische Automobilhersteller aktiv elektronische Lenksysteme zur Unterstützung der Fahrzeugplattformen der nächsten Generation.

Nordamerika

Für Nordamerika wird ein stetiges Wachstum erwartet, das durch die frühzeitige Einführung fortschrittlicher Fahrzeugtechnologien und die starke ADAS-Durchdringung vorangetrieben wird. Die USA spielen aufgrund der aktiven Erprobung autonomer Fahrzeuge und der engen Zusammenarbeit zwischen OEMs und Technologielieferanten eine Schlüsselrolle. Der zunehmende Fokus auf elektronisch gesteuerte Lenksysteme unterstützt die schrittweise Expansion des Marktes für Steer-by-Wire-Aktuatoren in der Automobilindustrie.

Europa

Das Marktwachstum in Europa wird durch die Herstellung von Premiumfahrzeugen und strenge Vorschriften zur Fahrzeugsicherheit unterstützt. Autohersteller legen Wert auf fortschrittliche Lenklösungen zur Verbesserung der Fahrdynamik und zur Integration von Automatisierungsfunktionen. Starke technische Fähigkeiten und Lieferantenpräsenz verstärken die Einführung von Lenk-by-Wire-Systemen in der Automobilindustrie weiter.

Rest der Welt

Der Rest der Welt verzeichnet ein allmähliches Wachstum, da die Einführung von Steer-by-Wire weiterhin auf High-End-Importe und Pilot-Automatisierungsprogramme beschränkt bleibt. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln und die Kosten sinken, dürften sich in ausgewählten Märkten langfristige Chancen ergeben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Systemintegration, OEM-Zusammenarbeit und Sicherheitsvalidierung bestimmen den Wettbewerb

Die Wettbewerbslandschaft des globalen Marktes für Steer-by-Wire-Aktuatoren im Automobilbereich wird derzeit von einer kleinen Gruppe technologisch fortschrittlicher Anbieter mit starken Systemintegrationsfähigkeiten geprägt. Diese Unternehmen agieren an der Schnittstelle von Lenkungshardware, -software und elektronischen Steuereinheiten, was hohe Investitionen in Forschung und Entwicklung zu einer zentralen Wettbewerbsanforderung macht. Führende Anbieter konzentrieren sich auf die Bereitstellung kompletter Steer-by-Wire-Systemlösungen und nicht auf einzelne Komponenten.

Große Akteure wie die ZF Friedrichshafen AG und Nexteer Automotive nutzen langfristige Beziehungen zu globalen OEMs, um gemeinsam Lenkplattformen für Fahrzeuge der nächsten Generation zu entwickeln. Wettbewerbsvorteile werden durch die frühzeitige Einbindung in Fahrzeugentwicklungsprogramme aufgebaut, sodass Zulieferer Aktuatoren und Steuerungslogik an spezifische Plattformanforderungen anpassen können. Dieser Ansatz erhöht die Eintrittsbarrieren und stärkt die Lieferantenpositionen im gesamten globalen Automobillenkungs-Ökosystem.

Eine weitere wichtige Strategie sind Investitionen in Redundanz und Sicherheitsvalidierung. Da Steer-by-Wire den mechanischen Rückfall verhindert, legen die Lieferanten Wert auf Aktuatoren mit zwei Motoren, die Integration einer Notstromversorgung und ausfallsichere Softwaremechanismen. Diese Funktionen sind von entscheidender Bedeutung, um behördliche Genehmigungen zu erhalten und das Vertrauen der OEMs zu gewinnen, insbesondere bei autonomen und halbautonomen Fahrzeugen. Unternehmen richten ihre Produkt-Roadmaps auch an ADAS und Zeitplänen für automatisiertes Fahren aus, um im Zuge der fortschreitenden Fahrzeugautomatisierung relevant zu bleiben.

Auch die geografische Expansion spielt eine Schlüsselrolle: Zulieferer stärken ihre Entwicklungs- und Testkapazitäten in Asien, Europa und Nordamerika, um globale OEM-Programme zu unterstützen. Da die Akzeptanz über Luxusfahrzeuge hinaus zunimmt, werden Größe, Zuverlässigkeit und Kostenoptimierung zunehmend den Wettbewerbserfolg auf dem Steer-by-Wire-Markt bestimmen.

- Beispielsweise stärkte ZF im Juni 2024 sein Portfolio an Lenkungskomponenten durch die Ausweitung der Produktion von Fahrwerkssystemen, um die OEM-Nachfrage nach langlebigen Kugelgelenken und Lenkgestängen zu bedienen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMOBIL-STEER-BY-WIRE-AKTUATOREN IM PROFIL

- ZF Friedrichshafen AG(Deutschland)

- Nexteer Automotive(UNS.)

- Robert Bosch GmbH(Deutschland)

- JTEKT Corporation (Japan)

- NSK Ltd. (Japan)

- Hitachi Astemo (Japan)

- Denso Corporation (Japan)

- Hyundai Mobis(Südkorea)

- Continental AG (Deutschland)

- Schaeffler AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Nexteer stellt seinen Direct Drive Hand Wheel Actuator (DD-HWA) für Steer-by-Wire vor. Das Unternehmen hat es so positioniert, dass es das Lenkgefühl verbessert.VerpackungFlexibilität und Integration für softwaredefinierte Fahrzeuge auf allen Ebenen des assistierten und automatisierten Fahrens.

- Oktober 2025:JTEKT gab bekannt, dass sein Steer-by-Wire-System und die Libuddy-Notstromversorgung im Lexus RZ installiert wurden. Das hochhitzebeständige Energiegerät unterstützt die Lenkverfügbarkeit als sicherheitskritische Ersatzstromquelle.

- September 2025:Schaeffler gab an, dass das Unternehmen Steer-by-Wire durch den Einsatz eines Handradaktuators mit integriertem Force-Feedback vorantreibt. Das Unternehmen präsentierte die Technologie als Teil seiner umfassenderen softwaredefinierten Fahrzeugintegrationsplattform auf der IAA Mobility.

- März 2025: Lexus stellte den neuen 2025 RZ vor, der erstmals ein Steer-by-Wire-System zum Einsatz bringt. Lexus verknüpfte das Update mit Verbesserungen des Fahrverhaltens sowie umfassenderen BEV-System-Upgrades und Leistungssteigerungen.

- Februar 2025:ZF gab den Start der Serienproduktion für Steer-by-Wire mit dem ET9 von NIO bekannt. ZF liefert dieLenkradAktuator, ein redundanter Lenkgetriebeaktuator und zugehörige Software, die die mechanische Verbindung zwischen Lenkeingabe und Rädern beseitigen.

BERICHTSBEREICH

Die globale Marktanalyse für Steer-by-Wire-Aktuatoren im Automobilbereich bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,0 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Aktuatortyp, Antrieb, Automatisierungsgrad, Antriebstechnologie, Vertriebskanal und Region |

|

Nach Aktuatortyp |

· Lenkgetriebeaktuatoren · Feedback-/Road-Feel-Aktuatoren · Redundante Backup-Aktuatoren |

|

VonAntrieb |

· EIS o Schrägheck/Limousine o SUVs o Leichte Nutzfahrzeuge (LCVs) o Schwere Nutzfahrzeuge (HCVs) · Elektrisch o Schrägheck/Limousine o SUVs o Leichte Nutzfahrzeuge (LCVs) o Schwere Nutzfahrzeuge (HCVs) |

|

Von Automatisierungsebene |

· Teilautonome Fahrzeuge (Level 2 / Level 2+) · Hochautomatisierte Fahrzeuge (Stufe 3) · Vollständig autonome Fahrzeuge (Level 4 und Level 5) |

|

VonAntriebstechnik |

· Aktuatoren auf Elektromotorbasis · Elektrohydraulische Aktuatoren · Rein elektromechanische Aktoren |

|

Nach Vertriebskanal |

· OEM · Aftermarket |

|

Nach Geographie |

· Nordamerika (nach Aktuatortyp, Antrieb, Automatisierungsgrad, Antriebstechnologie, Vertriebskanal und Land) o USA o Kanada o Mexiko · Europa (nach Aktuatortyp, Antrieb, Automatisierungsgrad, Antriebstechnologie, Vertriebskanal und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Aktuatortyp, Antrieb, Automatisierungsgrad, Antriebstechnologie, Vertriebskanal und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Aktuatortyp, Antrieb, Automatisierungsgrad, Antriebstechnologie, Vertriebskanal und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 234,7 Millionen US-Dollar und soll bis 2034 392,9 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 78,4 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,0 % aufweisen wird.

Das Segment der Zahnstangenaktuatoren ist nach Aktuatortyp marktführend.

Die steigende Nachfrage nach autonomen und digital gesteuerten Lenksystemen ist der Schlüsselfaktor für den Markt.

Bosch, ZF Friedrichshafen, Schaeffler und Nexteer gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf