Marktgröße, Anteil und Branchenanalyse für LKW-Kühleinheiten, nach Systemtyp (TRUs mit Dieselmotor, Elektro-TRUs (eTRUs) und Hybrid-TRUs), nach Vertriebskanal (Werkseinbau und Nachrüstung), nach Fahrzeugtyp (LCV, MCV und HCV), nach Montageort (Frontmontage, Dachmontage und Untermontage), nach Endverbraucherbranche (Lebensmittel- und Getränkelogistik, Pharmazie und Gesundheitswesen, Chemie, Blumenzucht und Landwirtschaft). Exporte und Einzelhandel und E-Commerce-Lebensmittel) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

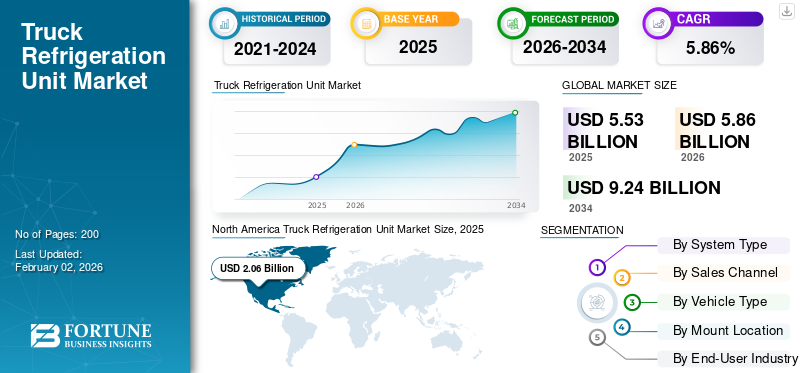

Die weltweite Marktgröße für LKW-Kühleinheiten wurde im Jahr 2025 auf 5,53 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,86 Milliarden US-Dollar im Jahr 2026 auf 9,24 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,86 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für LKW-Kühlgeräte mit einem Marktanteil von 37,25 % im Jahr 2025.

Truck Refrigeration Units (TRUs) sind spezielle Kühlsysteme, die in Lastkraftwagen und Anhängern installiert werden, um während des Transports verderblicher Waren kontrollierte Temperaturen aufrechtzuerhalten. Diese Einheiten arbeiten normalerweise mitDieselmotoren,B. Elektroantrieb oder Hybridsysteme, und sie sorgen für eine gleichmäßige Kühlung auf Kurz- und Langstreckenstrecken. TRUs werden häufig in Branchen wie der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie, der Landwirtschaft, der Chemieindustrie und der Lebensmittellogistik im E-Commerce eingesetzt. Sie sind je nach Fahrzeuggröße und Ladungsanforderungen in unterschiedlichen Montagekonfigurationen erhältlich. Ihre Rolle ist entscheidend für die Sicherung der Integrität der Lieferkette und die Einhaltung strenger Sicherheits- und Qualitätsstandards für temperaturempfindliche Waren.

Das Wachstum des globalen Marktes für LKW-Kühlgeräte schreitet rasant voran, angetrieben durch die steigende Nachfrage nach Kühlkettenlogistik, die Urbanisierung und das Wachstum temperaturempfindlicher Branchen. Die Einführung elektrischer TRUs und Hybridtechnologien beschleunigt sich, da Hersteller und Flottenbetreiber auf strengere Emissionsnormen und den Drang nach nachhaltiger Logistik reagieren. Leichte Nutzfahrzeuge (LCVs) dominieren die städtische Zustellung auf der letzten Meile, während mittlere und schwere Nutzfahrzeuge (MCVs/HCVs) den Regional- und Fernverkehr bedienen. Die Lebensmittel- und Getränkelogistik bleibt der größte Endverbraucher, gefolgt von Pharmazeutika und der Landwirtschaft.

Zu den großen globalen Playern gehören Carrier Transicold, Thermo King/Ingersoll Rand, Daikin/Thermo King Japan und Zanotti, die jeweils Innovationen in den Bereichen Effizienz, Haltbarkeit und emissionsarme Technologien hervorbringen.

Die US-Zölle auf importierte Komponenten und fertige Kühleinheiten hatten unterschiedlichen Einfluss auf den weltweiten Marktanteil von LKW-Kühleinheiten. Einerseits haben höhere Zölle auf Stahl, Aluminium und bestimmte Elektronikartikel die Inputkosten für in den USA ansässige Hersteller erhöht und sie dazu veranlasst, ihre Produktion zu lokalisieren und inländische Lieferketten zu stärken. Andererseits haben Zölle auf Importe aus Regionen wie China nordamerikanische Akteure wie Carrier Transicold und Thermo King dazu ermutigt, ihre Kapazitäten in den USA zu erweitern. Diese Verschiebung hat zu kurzfristigem Preisdruck geführt, aber auch die Wettbewerbsfähigkeit der regionalen Fertigung und die technologische Eigenständigkeit in fortschrittlichen TRU-Systemen gefördert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Rasche Ausweitung temperaturempfindlicher Fracht zur Förderung des Marktwachstums

Die rasche Ausweitung temperaturempfindlicher Fracht, angetrieben durch den wachsenden Handel mit frischen Lebensmitteln, verderblichen Exporten, Pharmazeutika (einschließlich Kühlkettenimpfstoffen) und E-Commerce-Lebensmitteln, ist der Hauptmotor für TRUs. Der regulatorische Druck zur Reduzierung der lokalen Luftverschmutzung und der Treibhausgasemissionen zwingt Flotten und Häfen dazu, Diesel-TRUs durch elektrifizierte oder emissionsfreie Alternativen zu ersetzen. Das kalifornische CARB verfügt über eine formelle TRU-Berichterstattung und entwickelt aktiv emissionsfreie TRU-Anforderungen, um eine schnellere Einführung in regulierten Märkten zu unterstützen.

Investitionen und Produkteinführungen von Herstellern, beispielhaft dargestellt durch die Einführung vollelektrischer Transportkühlanlagen und erweiterter vernetzter Lösungen durch große Zulieferer. Die Vector/eDrive-Updates von Carrier Transicold sowie das vollelektrische Programm und die Partnerschaften von Thermo King beschleunigen die Technologieverfügbarkeit und kommerzielle Akzeptanz.

Auch wirtschaftliche und betriebliche Faktoren begünstigen die Elektrifizierung: Der netzbetriebene Betrieb verringert die NOx-/PM-Belastung vor Ort und kann die Gesamtbetriebskosten senken, wenn Strom/Laden wirtschaftlich ist, ein Kompromiss, der in den Emissions-/Wirtschaftsrichtlinien der EPA TRU quantifiziert wird. Nachhaltigkeitsgebote,KühlkettenSie sind für einen bedeutenden Anteil an den Emissionen des globalen Lebensmittelsystems verantwortlich und veranlassen Verlader und Einzelhändler dazu, emissionsarmen TRUs den Vorzug zu geben, was zu einer Nachfrage von Erstausrüstern und Flotten nach effizienten Elektro- und Hybrid-TRU-Plattformen führt.

MARKTBEGRENZUNGEN

Hoher Infrastruktur- und Energiebedarf durch elektrische und hybride Kühlsysteme behindert die Marktexpansion

Einer der entscheidenden hemmenden Faktoren für den globalen Markt für LKW-Kühlgeräte (TRU) ist der hohe Infrastruktur- und Energiebedarf, der zur Unterstützung elektrischer oder hybrider Kühlsysteme erforderlich ist, insbesondere für den Schwerlast- und Fernverkehr. Elektrifizierte TRUs benötigen zuverlässige Ladestationen mit ausreichender Stromkapazität, doch vielen großen Güterverkehrskorridoren fehlt eine ausreichende DC-Schnellladeinfrastruktur mit hoher Kapazität. Beispielsweise zeigte eine Studie aus dem Jahr 2023, dass nur etwa 12 % der öffentlichen Ladestationen auf wichtigen nordamerikanischen Frachtrouten Leistungen über 150 kW unterstützen, was die Flotten dazu zwingt, sich stark auf Depotladungen zu verlassen und die Vorabinvestitionskosten zu erhöhen.

Zusätzliches Gewicht, höherer Energieverbrauch und Kosteneinbußen im Zusammenhang mit der Elektrifizierung und höheren Kühllasten tragen ebenfalls zu den Einschränkungen bei. Einige neue Technologien (z. B. Multitemperatur-TRUs oder extreme Kühlkettenanforderungen) erfordern deutlich mehr Strom; Dieselaggregate bleiben in sehr kalten Umgebungen zuverlässiger. Darüber hinaus sind in Anlagen häufig Netzausbauten erforderlich. Eine Umfrage unter Kühlkettenbetreibern ergab, dass 68 % der US-Einrichtungen elektrische Aufrüstungen benötigen würden, die zwischen 250.000 und 800.000 US-Dollar pro Einrichtung kosten würden, um den Einsatz von elektrifizierten TRUs vollständig zu unterstützen. Diese kombinierten Faktoren – Kapitalkosten, Betriebskomplexität und Energie-/Netzbeschränkungen – schränken die Einführungsgeschwindigkeit in vielen Regionen ein, insbesondere in weniger entwickelten Märkten oder Gebieten mit schwacher Stromversorgungszuverlässigkeit.

MARKTCHANCEN

Beschleunigung der Elektrifizierung und Modernisierung der Kühlkettenlogistik zur Schaffung lukrativer Wachstumschancen

Eine große Chance für den TRU-Markt liegt in der beschleunigten Elektrifizierung und Modernisierung der Kühlkettenlogistik, vorangetrieben durch den raschen Ausbau der Kühllagerung und strengere Emissionsvorschriften. Wachsende Nachfrage nach temperaturkontrollierter Verteilung von frischen Lebensmitteln undMeeresfrüchteauf Impfstoffe und Biologika erweitert die Anwendungsfälle für die Elektrifizierung von Lagerhallen und Anhängern. Allein in den USA erreichte die öffentliche Kühllagerkapazität im Jahr 2023 2,51 Milliarden Bruttokubikfuß, was auf größere, stärker integrierte Kühlkettennetzwerke hindeutet, die flexible, emissionsarme TRU-Lösungen erfordern. Hersteller vermarkten motorlose eTRUs mit hoher Kapazität, die für den Netzbetrieb vor Ort und die Telematikintegration geeignet sind (neue Modelle liefern bis zu 58.000 BTU/h und unterstützen gleichzeitig die Zwei-Wege-Flottensteuerung), was es Flotten ermöglicht, von Dieselaggregaten auf Netz- oder Batteriestrom umzusteigen und die Betriebskosten zu senken. Regulierungsprogramme und Bestandsberichte fördern Pilotprojekte zur Flottenelektrifizierung und Investitionen in die Aufladung von Depots und schaffen so einen positiven Kreislauf der Nachfrage nach elektrischen TRUs, Nachrüstlösungen und Anlagenmodernisierungen. In Kombination mit Branchentelematik und vorausschauender Wartung eröffnen diese Trends Lieferanten die Möglichkeit, höherwertige Hardware plus Softwaredienste (Fernüberwachung, energieoptimierende Steuerungen und Garantie-/Wartungsverträge) zu verkaufen und TRUs von Standardeinheiten in integrierte Flottensysteme umzuwandeln, die Emissionen reduzieren, die Betriebszeit verbessern und die Gesamtbetriebskosten über den Lebenszyklus senken.

MARKTTRENDS FÜR LKW-KÜHLGERÄTE

Die Einführung von Telemetrie, Ferndiagnose und Echtzeitüberwachung ist einer der wichtigsten Markttrends

Ein wichtiger Trend auf dem TRU-Markt ist die zunehmende Integration von Telemetrie, Ferndiagnose und Echtzeitüberwachung in Kühleinheiten. Hersteller integrieren hochentwickelte Sensornetzwerke, API-fähige Module und mit der Cloud verbundene Plattformen, um Leistung, Temperaturstabilität, Türmetriken, Motorbetriebsstunden, Kraftstoff- oder Batteriezustände und Fehlerindikatoren zu verfolgen. Beispielsweise unterstützt die Lynx Fleet-Telematikplattform von Carrier Transicold jetzt bis zu fünf Temperatursensoren pro Mehrzoneneinheit, duale Satelliten-Mobilfunk-/Mobilfunkkommunikation und batteriegestützte Berichterstattung bis zu 10 Tage ohne Fahrzeugstrom. Ein weiterer Fortschritt ist die Verwendung von TRU Health-Dashboards, die die Serviceplanung von kalenderbasierter zu leistungsbasierter Wartung verlagern und so Ausfallzeiten und Verschwendung reduzieren. Diese Funktionen sind für die Einhaltung der Kühlkette von entscheidender Bedeutung: Flotten, die Lebensmittel oder Arzneimittel transportieren, müssen streng überwacht und rückverfolgbar sein, da selbst geringfügige Temperaturabweichungen hochempfindliche Ladungen ungültig machen können.

Unterdessen wächst die Nachfrage nach Kühlketten. Allein in Nordamerika wachsen die Kühlkettenlogistikinfrastruktur und der Kühltransport als Reaktion auf die steigende Nachfrage nach frischen, gefrorenen und verarbeiteten Lebensmitteln (wobei zahlreiche Richtlinien und Lebensmittelsicherheitsvorschriften dies unterstützen). Der Telematik-Trend ermöglicht es Betreibern, den Kraftstoffverbrauch zu optimieren (bzwBatterie/Dieselverbrauch), reduzieren den Ausschuss, verbessern die Routenplanung und stellen die Einhaltung von Vorschriften und Kunden sicher. Mit zunehmender Reife digitaler und IoT-Plattformen werden sie zu einem Differenzierungsfaktor unter TRU-OEMs und treiben den Wandel hin zu Software- und Service-Geschäftsmodellen voran, die über reine Hardware hinausgehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Systemtyp

Zuverlässigkeit und Unabhängigkeit von Fahrzeugantriebssystemen treiben das Wachstum des Segments der Diesel-TRUs voran

Auf der Grundlage des Systemtyps wird der Markt in Diesel-TRUs, Elektro-TRUs (eTRUs) und Hybrid-TRUs unterteilt.

Das Segment der LKW-Kühleinheiten (TRUs) mit Dieselmotor wird voraussichtlich den Markt dominieren und im Jahr 2026 73,52 % des Weltmarktanteils ausmachen. TRUs mit Dieselmotor bleiben aufgrund ihrer nachgewiesenen Zuverlässigkeit und Unabhängigkeit von Fahrzeugantriebssystemen der dominierende Systemtyp. Sie sind von entscheidender Bedeutung für den Fern- und grenzüberschreitenden Transport, wo die Ladeinfrastruktur für eTRUs begrenzt ist. Diesel-TRUs bieten eine hohe Kühlkapazität, die für Multitemperatur-Anhänger geeignet ist und die Einhaltung von Lebensmittelsicherheitsstandards gewährleistet pharmazeutischKühlkettenvorschriften. Trotz Emissionsbedenken bleibt die Nachfrage bestehen, wie die Schätzung des California Air Resources Board zeigt, dass im Jahr 2022 über 70 % der im Einsatz befindlichen TRUs dieselbetrieben waren. Hersteller rüsten Diesel-TRUs mit saubereren Motoren, verbesserten Nachbehandlungssystemen und Telematikintegration auf, um Emissionen zu reduzieren und die Effizienz zu verbessern. Beispielsweise hat Thermo King kürzlich Modelle mit extrem niedrigen Emissionen auf den Markt gebracht, die den strengen US-amerikanischen EPA Tier 4-Standards entsprechen. Diese Fortschritte stellen sicher, dass Diesel-TRUs weiterhin dominieren, während die Flotten schrittweise auf Hybrid- und Elektroarchitekturen umgestellt werden.

Nach Vertriebskanaltyp

Die ständige Bevorzugung integrierter Systeme mit Garantiegarantie steigert die Nachfrage im Segment der werkstauglichen Produkte

In Bezug auf die Art des Vertriebskanals wird der Markt in Werksmontage und Nachrüstung unterteilt.

Es wird erwartet, dass das Segment der werkseitig eingebauten Produkte nach Vertriebskanal führend sein wird und im Jahr 2026 weltweit 74,02 % beitragen wird. Dieses Segment dominiert den TRU-Vertriebskanal, da Erstausrüster und Flottenbetreiber zunehmend integrierte, durch Garantie abgedeckte Systeme gegenüber Aftermarket-Nachrüstungen bevorzugen. Werkseitig montierte TRUs bieten eine bessere Designkompatibilität, höhere Zuverlässigkeit und eine nahtlose Integration mit der Lkw-Elektronik und Telematik. Diese Präferenz wird durch Vorschriften, die den Einbau emissionskonformer TRUs beim Kauf neuer Lkw vorschreiben, noch verstärkt. Branchenaktualisierungen zeigen steigende OEM-Partnerschaften mit TRU-Herstellern; Beispielsweise bieten Carrier Transicold und große Lkw-OEMs jetzt werkseitig integrierte motorlose TRU-Optionen als Standard für ausgewählte Elektro- und Hybrid-Lkw an. Darüber hinaus zeigen Daten zur europäischen Lkw-Herstellung, dass fast 65 % der Kühlfahrzeugzulassungen im Jahr 2023 mit werkseitig montierten TRUs ausgeliefert wurden, was die Dominanz der OEMs unterstreicht. Werkseitig angepasste Kanäle unterstützen außerdem die behördliche Zertifizierung und globale Standardisierung und stellen so sicher, dass Flotten die überregionalen Vorschriften einhalten. Diese Dominanz wird durch telematikgestützte OEM-Pakete weiter verstärkt, die die Lebenszykluskosten senken und die Transparenz der Kühlkette verbessern.

Nach Fahrzeugtyp

Die zunehmende Urbanisierung und der Ausbau des Pendlerverkehrs treiben das Segmentwachstum voran

Basierend auf dem Fahrzeugtyp wird der Markt in LCV, MCV und HCV unterteilt.

Schwere Nutzfahrzeuge (HCVs)Aufgrund ihrer entscheidenden Rolle in der Massen- und Langstrecken-Kühlkettenlogistik wird dieses Segment nach Fahrzeugtyp voraussichtlich weiterhin dominant bleiben und im Jahr 2026 einen Weltmarktanteil von 36,83 % ausmachen. HCVs sind für den Transport großer Lebensmittel- und Arzneimittellieferungen über Intercity- und internationale Korridore unerlässlich und erfordern robuste TRUs mit hoher Kühlkapazität. In Nordamerika berichtet die Federal Highway Administration, dass über 45 % der Tonnenmeilen von Kühlgütern mit schweren Lkw transportiert werden, was deren Dominanz unterstreicht. Darüber hinaus setzen HCVs zunehmend Multitemperatur-TRUs ein, um unterschiedliche Ladungen in einer einzigen Fahrt zu bewältigen, wie zum Beispiel Tiefkühlwaren und frische Produkte. Große OEMs wie Daimler und Volvo Trucks arbeiten mit TRU-Herstellern zusammen, um hybridfähige und elektrisch fähige TRUs in HCV-Flotten zu integrieren und so die Einhaltung der Null-Emissions-Vorschriften in Kalifornien und der EU sicherzustellen. Diese Kombination aus Nutzlastkapazität, Routenflexibilität und technologischen Upgrades stellt sicher, dass HCVs das Rückgrat des Kühltransports bleiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Mount-Standort

Überlegene Kühlkapazität des Dachmontagesegments treibt sein Segmentwachstum voran

Basierend auf dem Montageort wird der Markt in Frontmontage, Dachmontage und Untermontage unterteilt.

Das Dachmontagesegment dominiert den Markt aufgrund seiner überlegenen Kühlkapazität und eignet sich daher ideal für große Anhänger und den innerstädtischen oder internationalen Kühlkettenvertrieb. Diese oben am Anhänger positionierten Einheiten können einen gleichmäßigen Luftstrom liefern und Mehrzonenkonfigurationen unterstützen, die für den gleichzeitigen Transport verschiedener Kategorien verderblicher Güter unerlässlich sind. Führende Hersteller wie Thermo King und Carrier Transicold investieren weiterhin in Dach- und Frontmontagegeräte mit fortschrittlicher Telematik, kraftstoffsparenden Technologien und hybridfähigen Systemen. Beispielsweise bietet die Vector-Serie von Carrier eine Kühlkapazität von bis zu 58.000 BTU/h und unterstützt anspruchsvolle pharmazeutische undTiefkühlkostSendungen. Die Fähigkeit, größere Volumina zu verarbeiten, sich in Fernüberwachungsplattformen zu integrieren und behördliche Standards einzuhalten, stellt sicher, dass auf dem Dach montierte TRUs weiterhin die bevorzugte Wahl für Flottenbetreiber auf der ganzen Welt bleiben.

Nach Endverbraucherbranche

Strenge globale Vorschriften zur Lebensmittelsicherheit und die steigende Nachfrage nach frischen, gefrorenen und verarbeiteten Lebensmitteln treiben das Wachstum des Segments Lebensmittel- und Getränkelogistik voran

Basierend auf der Endverbraucherbranche ist der Markt in Lebensmittel- und Getränkelogistik, Pharmazeutik und Gesundheitswesen, Chemie, Blumenzucht und Agrarexporte sowie Einzelhandel und E-Commerce-Lebensmittel unterteilt.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment nach der Endverbraucherindustrie führend sein wird und im Jahr 2026 einen Weltmarktanteil von 41,86 % halten wird. Diese Dominanz ist auf strenge globale Vorschriften zur Lebensmittelsicherheit und die steigende Nachfrage nach frischen, gefrorenen und verarbeiteten Lebensmitteln auf internationalen Handelsrouten zurückzuführen. Das US-Landwirtschaftsministerium berichtete, dass im Jahr 2023 über 50 % der US-Agrarexporte einen temperaturkontrollierten Versand erforderten, was die entscheidende Rolle von TRUs unterstreicht.

Europäische Logistikdaten zeigen, dass Lebensmittel fast zwei Drittel aller Kühlfahrzeugaktivitäten ausmachen. OEMs reagieren darauf, indem sie Multitemperatur-TRUs entwickeln, die gefrorene, gekühlte und Umgebungsprodukte in einer einzigen Ladung transportieren können, was die Kosten senkt und die Effizienz steigert. Das Wachstum bei Schnellrestaurants, E-Commerce-Lebensmitteln und städtischen Kühlhäusern treibt die TRU-Nachfrage in diesem Sektor weiter an. Angesichts der kontinuierlichen Ausweitung des Handels mit verderblichen Lebensmitteln und der Verbrauchernachfrage nach Frischwaren, Lebensmitteln und Getränken wird die Logistik weiterhin der wichtigste Treiber für die Einführung von TRU sein.

REGIONALER AUSBLICK AUF DEN LKW-KÜHLGERÄTEMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Truck Refrigeration Unit Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 2,06 Milliarden US-Dollar und trug damit 37,25 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,17 Milliarden US-Dollar prognostiziert. Der nordamerikanische TRU-Markt ist durch ein sehr großes, ausgereiftes Kühlketten-Ökosystem verankert, in dem Kühllager, Langstreckenflottenbetrieb und behördliche Kontrolle zusammenlaufen, um die Nachfrage aufrechtzuerhalten. Große öffentliche und private Kühllagernetzwerke unterstützen die ganzjährige Lebensmittelverteilung und Exportlogistik; Im Jahr 2023 umfasste die Kühllagerung öffentlicher Lagerhäuser in den USA insgesamt 2,51 Milliarden Bruttokubikfuß, was den Einsatz schwerer LKW-und-Anhänger-Kühlcontainer auf regionalen und nationalen Routen untermauert. Flottenmodernisierungsprogramme und staatliche Vorschriften (insbesondere die TRU-Programme in Kalifornien) drängen die Eigentümer zu saubereren, telematikfähigen Einheiten und Pilotprojekten zur Depotelektrifizierung. Gleichzeitig konzentrieren große Logistikintegratoren die Kaufkraft, wobei große Kühlhausbetreiber Milliarden Kubikfuß temperaturkontrollierter Fläche in ganz Nordamerika verwalten. Diese kombinierten Faktoren – große installierte Kühllager, strenge Emissionsberichte und Flottenkonsolidierung – sorgen dafür, dass Nordamerika der dominierende TRU-Markt und ein Testfeld für neue eTRU- und Hybridlösungen bleibt. Der US-Markt soll bis 2026 ein Volumen von 1,53 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 1,68 Milliarden US-Dollar aus, was 30,38 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,79 Milliarden US-Dollar erreichen. Die TRU-Nachfrage in Europa wird durch den dichten Lebensmittelverkehr innerhalb der EU, den grenzüberschreitenden Handel und einen starken regulatorischen Schwerpunkt auf Lebensmittelsicherheit und Emissionen angetrieben. Straßengüterverkehrsstatistiken zeigen, dass Lebensmittel, Getränke und Tabak mit mehr als 312,2 Milliarden Tonnenkilometern die größte Gütergruppe nach Tonnenkilometern sind, was einen anhaltenden Bedarf an Kühlanhängern und Lastkraftwagen über nationale Grenzen hinweg bedeutet. Die EU-Mitgliedstaaten investieren in die Kühllogistik auf der letzten Meile und rüsten regionale Depots auf, um Ladungen in mehreren Temperaturbereichen und eine strengere Rückverfolgbarkeit zu unterstützen. OEMs und TRU-Hersteller bieten zunehmend werkseitig integrierte, telematikfähige Einheiten an, die auf die EU-Typgenehmigungs- und Emissionsziele zugeschnitten sind. Der britische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 1,5 Milliarden US-Dollar und eroberte 27,21 % des Weltmarktanteils. Prognosen zufolge wird dieser Markt im Jahr 2026 1,61 Milliarden US-Dollar erreichen. Die schnelle Urbanisierung im asiatisch-pazifischen Raum, der zunehmende Handel mit verderblichen Waren und große Investitionen in Kühllager beschleunigen die TRU-Nachfrage schneller als in anderen Regionen. Chinas Kühllager- und Logistikausbau wurde deutlich ausgeweitet (die gemeldete Lagerkapazität stieg auf rund 228 Millionen Kubikmeter Kühllager). Im Gegensatz dazu stiegen die Zulassungen von Kühl-Lkw mit neuer Energieerzeugung in China Anfang 2024 stark an, da die Flotten emissionsarme Kühlfahrzeuge testeten. Indiens landesweite Ausweitung der Kühlkette (mehrere zehn Millionen Tonnen Lagerkapazität) und staatliche Programme zur Finanzierung integrierter Kühlkettenprojekte führen dazu, dass Flotten auf moderne TRUs, Nachrüstungen und Depotelektrifizierung umsteigen. Hohe Bevölkerungsdichten, die Ausweitung der Kühlkette im Einzelhandel und eine stärkere Pharma-Kühllogistik führen zu einer großen zusätzlichen jährlichen Nachfrage und machen den asiatisch-pazifischen Raum zur am schnellsten wachsenden TRU-Region. Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 0,29 Milliarden US-Dollar geschätzt und machte 5,16 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,29 Milliarden US-Dollar erreichen. In vielen Entwicklungsregionen wie Lateinamerika, Afrika und Teilen des Nahen Ostens ist das TRU-Wachstum ungleichmäßig, bietet jedoch großes Aufwärtspotenzial, da die Kühlkettenabdeckung unvollständig ist und die Verlustraten nach der Ernte hoch bleiben. Regierungen und multilaterale Programme finanzieren Hub-and-Spoke-Kühlkettenprojekte, Flughafenterminals für verderbliche Waren und Korridormodernisierungen, während private Logistikbetreiber Kühlcontainer und Kühldienste ausbauen, um den Verderb zu reduzieren und Exportmärkte zu erschließen. Da die Infrastrukturinvestitionen und die politische Unterstützung zunehmen, bieten diese Regionen ein erhebliches langfristiges Expansionspotenzial für den TRU-Markt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Führung, starke Servicenetzwerke und kontinuierliche Innovation durch Schlüsselakteure sorgen für Wettbewerbsvorteile

Carrier Transicold gilt weithin als der weltweit führende Hersteller von LKW-Kühlgeräten, eine Position, die auf jahrzehntelanger Technologieführerschaft, starken Servicenetzwerken und kontinuierlicher Innovation basiert. Seine Dominanz ist auf die frühe Einführung leistungsstarker, energieeffizienter TRUs und bahnbrechender elektrischer und hybridfähiger Kühlsysteme zurückzuführen. Dank der globalen Vertriebs- und Kundendienstreichweite von Carrier kann Carrier Flotten in über 150 Ländern unterstützen und so die Zuverlässigkeit und das Markenvertrauen stärken. Das TRU-Portfolio umfasst motorlose elektrische Vector-Serien, dieselbetriebene Supra- und X4-Einheiten sowie hybridfähige Modelle. Die Integration der Telematik durch Lynx Fleet positioniert Carrier weiter als Partner erster Wahl für moderne Kühlkettenflotten.

Thermo King gehört auch zu den größten globalen TRU-Herstellern und konkurriert durch sein starkes Markenerbe, kontinuierliche Forschung und Entwicklung und die Integration mit den globalen Ressourcen der Muttergesellschaft Ingersoll Rand eng mit Carrier. Seine Führungsrolle ist mit Innovationen im Bereich nachhaltiger Kühlung verbunden, insbesondere mit der Advancer-Serie, die eine verbesserte Kraftstoffeffizienz und geringere Emissionen bietet. Das TRU-Portfolio von Thermo King umfasst dieselbetriebene T-Serie- und Precedent-Geräte, vollelektrische E-Serie und Hybridlösungen, die sowohl für leichte als auch schwere Maschinen zugeschnitten sindNutzfahrzeuge. Seine Investitionen in emissionsfreie Kühlanhänger und intelligente Überwachungslösungen machen es zu einem wichtigen Akteur und festigen seine Position als zweitgrößter globaler Anbieter.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR LKW-KÜHLGERÄTE IM PROFIL

- Thermo King(UNS.)

- Träger Transicold(UNS.)

- Daikin Industries(Japan)

- Zanotti (Italien)

- DENSO Corporation (Japan)

- Mitsubishi Heavy Industries Thermal Systems(Japan)

- Webasto-Gruppe (Deutschland)

- FRIGOBLOCK GmbH (Deutschland)

- Sanden Corporation (Japan)

- Subros Limited (Indien)

- Kingtec-Gruppe (China)

- Guchen (China)

- Glen Refrigeration (China)

- Advanced Temperature Control (ATC) (Kanada)

- Klinge Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025, Thermaxx und Thermo King haben sich zusammengetan, um die Thermaxx-Kühlaufbauten von Transport Refrigeration Services (TRS) mit Thermo King-Einheiten zu kombinieren, um den Betreibern eine verbesserte Leistung zu bieten. Diese Kombination soll den Betreibern eine zuverlässige Temperaturkontrolle, einen reduzierten Kraftstoffverbrauch und Aufbauten ermöglichen, die Jahr für Jahr weiterhin leistungsfähig bleiben. Die fortschrittliche Paneeltechnologie von Thermaxx bietet außergewöhnliche Isolierung und strukturelle Integrität und sorgt so für eine gleichbleibende Leistung auch unter anspruchsvollen Bedingungen.

- Im Juli 2025,Carrier Transicold hat sein Sortiment an LKW-montierten Supra High Efficiency (HE)-Kühlgeräten durch die Einführung der Modelle Supra HE 11 Multi-Temperature (MT) und HE 13 MT erweitert. Die Supra HE 11 MT und HE 13 MT sind in Standard- und Silent-Versionen erhältlich und decken ein breites Spektrum an Kühltransportanforderungen ab. Sie unterstützen verschiedene Konfigurationen, einschließlich einer Doppel-Doppelkammer-Konfiguration für die Supra HE 11 und der Option einer Doppel- oder Dreikammer-Konfiguration für die Supra HE 13 MT.

- Im April 2025,Thermo King hat kürzlich die Legend-Serie mit der ersten in Asien hergestellten Produktionslinie für Transportkühlgeräte in seinem Werk in Wujiang, China, auf den Markt gebracht, die den gesamten asiatisch-pazifischen Markt bedienen soll. Im Einklang mit der „Future Factory“-Initiative des Unternehmens steigert die neue Produktionslinie die Lokalisierung der Lieferkette von Legend um 60 % und verbessert so die Liefergeschwindigkeit, Stabilität und Flexibilität, um die Entwicklung voranzutreibenKühlkettenlogistikAuf dem Weg zu einer effizienteren, intelligenteren und nachhaltigeren Zukunft.

- Im November 2024,Carrier Refrigeration hat die Transform Line auf den Markt gebracht, eine Reihe von Modernisierungs- und Nachrüstlösungen für LKW-, Anhänger-, Schienen- und Containerkühlsysteme weltweit. Transform Line würde Kunden im Transportkühlungsbereich dabei helfen, künftige betriebliche und behördliche Anforderungen zu erfüllen und gleichzeitig die Rendite ihrer Investitionen aus ihren bestehenden Flotten zu maximieren.

- Im August 2024,Carrier Transicold hat ein neues Wartungs-Dashboard für seine Telematikplattform Lynx Fleet eingeführt. Mit dem Dashboard können Benutzer individuelle vorbeugende Wartungspläne für Transportkühleinheiten (TRUs) erstellen, die auf in Echtzeit erfassten und kommunizierten Leistungsdaten basieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,86 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Systemtyp, nach Vertriebskanal, nach Fahrzeugtyp, nach Montageort, nach Endverbraucherbranche und Region |

|

Nach Systemtyp |

· TRUs mit Dieselmotor · Elektrische TRUs (eTRUs) · Hybrid-TRU |

|

Nach Vertriebskanal |

· Werkseitig passend · Nachrüstungen |

|

Nach Fahrzeugtyp |

· LCV · MCV · HCV |

|

Nach Mount-Standort |

· Frontmontage · Dachmontage · Unterbau |

|

Nach Endverbraucherbranche |

· Lebensmittel- und Getränkelogistik · Pharmazeutik und Gesundheitswesen · Chemikalien · Blumenzucht und Agrarexporte · Einzelhandel und E-Commerce-Lebensmittel |

|

Nach Geographie |

· Nordamerika (nach Systemtyp, nach Vertriebskanal, nach Fahrzeugtyp, nach Montageort, nach Endverbraucherbranche und nach Land) o USA o Kanada o Mexiko · Europa (nach Systemtyp, nach Vertriebskanal, nach Fahrzeugtyp, nach Montageort, nach Endverbraucherbranche und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Systemtyp, nach Vertriebskanal, nach Fahrzeugtyp, nach Montageort, nach Endverbraucherbranche und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Systemtyp, nach Vertriebskanal, nach Fahrzeugtyp, nach Montageort, nach Endverbraucherbranche und nach Land) |

Häufig gestellte Fragen

Fortune Business Insights geht davon aus, dass die globale Marktgröße von 5,86 Milliarden US-Dollar im Jahr 2026 auf 9,24 Milliarden US-Dollar im Jahr 2034 wachsen wird

Es wird erwartet, dass der Markttrend für LKW-Kühleinheiten im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 5,86 % aufweisen wird.

Das Segment der TRUs mit Dieselmotor ist nach Systemtyp Marktführer.

Der Ausbau der temperaturempfindlichen Fracht ist der Schlüsselfaktor für den Markt.

Zu den Top-Playern in der LKW-Kühlgerätebranche gehören Carrier Transicold (USA), Thermo King/Ingersoll Rand (USA), Daikin/Thermo King Japan (Japan), Zanotti (Italien) und Songz Automobile Air Conditioning (China).

Nordamerika dominiert den Markt.

Die wichtigsten Faktoren, die die Produktakzeptanz begünstigen dürften, sind die steigende Nachfrage nach frischen, gefrorenen und verarbeiteten Lebensmitteln, die die Nachfrage nach Kühllogistik ankurbelt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf