Marktgröße, Anteil und Branchenanalyse für Luft-Kraftstoff-Module für Kraftfahrzeuge, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Modultyp (Kraftstoffeinspritzmodule und Luftmanagementmodule), nach Kraftstofftyp (Benzin, Diesel und alternative Kraftstoffe), nach Technologietyp (Saugrohreinspritzung, Benzin-Direkteinspritzung, Diesel-Common-Rail-Direkteinspritzung und elektronische Drosselklappensteuermodule), nach Antriebstyp (Verbrennungsmotor und Hybrid), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026–2034

Marktgröße und Zukunftsaussichten für Luftkraftstoffmodule für Kraftfahrzeuge

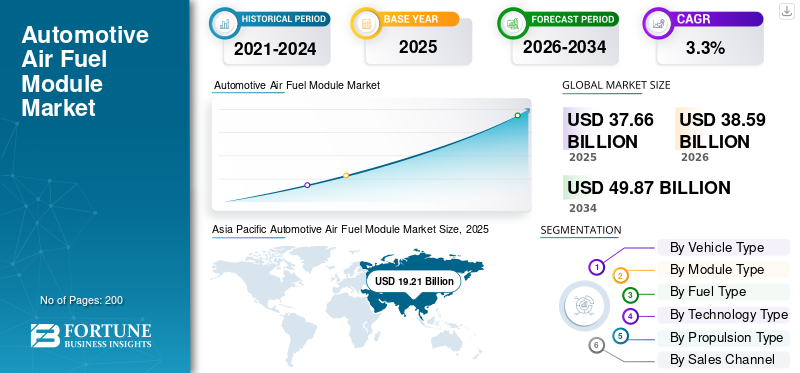

Die weltweite Marktgröße für Luft-Kraftstoff-Module für Kraftfahrzeuge wurde im Jahr 2025 auf 37,66 Milliarden US-Dollar geschätzt. Der Markt soll von 38,59 Milliarden US-Dollar im Jahr 2026 auf 49,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge mit einem Marktanteil von 51,1 % im Jahr 2025.

Der Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge umfasst die integrierten Teile und Elektronik, die Luft und Kraftstoff messen, dosieren und an einen Motor liefern, um eine stabile, saubere und effiziente Verbrennung aufrechtzuerhalten. Vereinfacht ausgedrückt helfen diese Module einem Motor, im richtigen Moment die richtige Menge Luft einzuatmen und die richtige Menge Kraftstoff zu trinken, und das oft sogar mitSensoren, Aktoren und Steuerlogik, die in Echtzeit reagieren. Dieser Markt umfasst Baugruppen wie Module für die Kraftstoffzufuhr und -einspritzung, Module für Luftansaugung/Drosselklappe und unterstützende Managementsysteme (Motorsteuerungsstrategien und Schnittstellen), die das Ziel-Luft-Kraftstoff-Verhältnis über verschiedene Lasten und Temperaturen hinweg aufrechterhalten.

Im Prognosezeitraum wird die Marktdynamik von strengeren Emissionsvorschriften und der Notwendigkeit einer verbesserten Kraftstoffeffizienz ohne Einbußen beim Fahrverhalten geprägt sein. Automobilhersteller und Zulieferer investieren in technologische Fortschritte wie Einspritzung mit höherem Druck, verbesserte Zerstäubung, strengere Luftstromsteuerung und genauere Sensorik, um strenge Emissionsziele zu erreichen und gleichzeitig die Lösungen für Massenmarktfahrzeuge kosteneffizient zu halten. Gleichzeitig muss die Branche mit der Volatilität der Lieferkette umgehen, einschließlich der Belastung durch Rohstoffpreisschwankungen und die Verfügbarkeit elektronischer Komponenten, die sich auf Modulkosten und Lieferzeiten auswirken können. Diese Kräfte fungieren als zentrale Wachstumstreiber und unterstützen das Marktwachstum auch bei zunehmender Elektrifizierung.

Zu den Hauptanwendungen gehören Personenkraftwagen undleichte Nutzfahrzeuge, wo eine präzise Gemischbildung die Leistung verbessert und die Abgasemissionen reduziert. Der Marktbericht bewertet in der Regel Marktanteilsverschiebungen nach Fahrzeugtyp, Modultyp, Kraftstofftyp und Technologie, da sich die Akzeptanzmuster je nach Regulierungsintensität, Fahrzyklen und Verbraucherpräferenzen unterscheiden.

Wichtige Akteure wie Bosch, Schaeffler und Denso stärken ihre Produktportfolios, erweitern Forschung und Entwicklung und bilden Partnerschaften, um die Leistung, Compliance-Bereitschaft und Fertigungsstabilität auf globalen Plattformen zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR AUTOMOBIL-LUFTKRAFTSTOFFMODULE

Der Übergang zu präziser Direkteinspritzung und intelligenterer Luftstromsteuerung ist ein wichtiger Markttrend

Ein wichtiger Markttrend ist die anhaltende Umstellung auf Benzin-Direkteinspritzung und fortschrittlichere Drossel-/Luftstromlösungen, unterstützt durch bessere Sensor- und Steuerungsalgorithmen. Mit der zunehmenden Einführung von GDI konzentrieren sich die Zulieferer auf eine sauberere Verbrennung und weniger Partikel durch verbesserte Zerstäubung, strengere Druckkontrolle und ein reaktionsfähigeres Luftstrommanagement. Dieser Trend erhöht die Rolle softwarekalibrierter Managementsysteme und erhöht die Zahl elektronischer Inhalte, die in Echtzeit ablaufen.

Beispielsweise berichtete das US-amerikanische Energieministerium im Februar 2024, dass GDI in der Leichtlastproduktion des Modelljahres 2023 eine Akzeptanzrate von 73 % erreichte, was den anhaltenden Wandel hin zu Einspritzarchitekturen mit höherer Präzision zeigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Verschärfung der Emissions- und Effizienzziele beschleunigt fortschrittliche Luft-Kraftstoff-Module

Strengere Emissionsvorschriften und steigende Erwartungen an den Kraftstoffverbrauch sind wichtige Wachstumstreiber für das Luft-Kraftstoff-Modul-Ökosystem. Um strenge Emissionsgrenzwerte einzuhalten, benötigen Automobilhersteller eine genauere Gemischbildung, einen verbesserten Einspritzzeitpunkt und eine strengere Luftstromsteuerung, was die Nachfrage nach leistungsstärkeren Modulen und intelligenteren Managementsystemen, die in Echtzeit reagieren, ankurbelt. Dieser Treiber unterstützt ein stetiges Wachstum des Marktes für Luft-Kraftstoff-Module für Kraftfahrzeuge, selbst wenn sich die Fahrzeugprogramme von Region zu Region verschieben.

- Beispielsweise verabschiedete der EU-Rat im April 2024 die Euro-7-Vorschriften, die strengere Emissionsanforderungen über die gesamte Lebensdauer verschärften und OEMs dazu drängten, die Hardware und Kalibrierung der Luft- und Kraftstoffsteuerung zu verbessern.

MARKTBEGRENZUNGEN

Die beschleunigte Einführung von Elektrofahrzeugen und geringere ICE-Investitionen behindern das Marktwachstum

Während Hybridfahrzeuge immer noch Luft-Kraftstoff-Module verwenden, schränkt die beschleunigte Einführung von Elektrofahrzeugen die Kernmöglichkeit, nur Verbrennungsmotoren zu verwenden, allmählich ein. Mit steigenden batterieelektrischen Volumina reduzieren einige OEMs ihre Investitionen in neue Verbrennungsplattformen, was die zunehmende Nachfrage nach fortschrittlicher Kraftstoff- und Lufthardware in bestimmten Segmenten dämpfen kann. Diese Zurückhaltung wirkt sich auf die Marktdynamikplanung aus, insbesondere bei Anbietern mit hohem ICE-Engagement, und kann in reifen Märkten zu Preis- und Marktanteilsdruck führen.

- Beispielsweise hob der Global EV Outlook der IEA im April 2024 die schnelle Expansion von Elektrofahrzeugen und die politische Dynamik hervor und signalisierte einen strukturellen Wandel, der das zukünftige Wachstum der ICE-Plattform in Schlüsselmärkten begrenzen kann.

MARKTCHANCEN

Fortschritte bei Wasserstoff und Verbrennungsmotoren mit alternativen Kraftstoffen in Luft-Kraftstoff-Systemen bieten Wachstumschancen

Wasserstoff- und andere ICE-Programme für alternative Kraftstoffe schaffen einen umweltfreundlichen Weg, der spezielle Einspritzdüsen, Schienen, Sensoren und Steuerlogik erfordert, um neue Verbrennungsverhalten sicher und effizient zu steuern. Diese Gelegenheit unterstützt Innovationen bei der Luft-Kraftstoff-Messung und -Steuerung, wodurch möglicherweise Premium-Inhalte pro Fahrzeug hinzugefügt und die Lieferanteneinnahmen diversifiziert werden. Darüber hinaus werden Partnerschaften gefördert, die die Bereitschaft der Lieferkette für neue Komponentenspezifikationen und Validierungsanforderungen stärken.

- Beispielsweise unterzeichneten Voith und Weifu im Juni 2024 eine strategische Kooperationsvereinbarung zur Entwicklung von Wasserstoffspeichersystemen, die die Beschleunigung widerspiegeltWasserstoffMobilitätsprogramme, die benachbarte Einspritz- und Steuerungsmodulinnovationen anregen können.

HERAUSFORDERUNGEN DES MARKTES

Volatilität in der Lieferkette und Schwankungen der Rohstoffpreise stellen eine Herausforderung für den Markt dar

Luft-Kraftstoff-Module sind zunehmend auf Sensoren, Steuergeräte und Leistungselektronik angewiesen, sodass Störungen in der Lieferkette den Bau verzögern oder die Kosten erhöhen können. Zulieferer sind auch mit Schwankungen der Rohstoffpreise konfrontiert, die die Margen unter Druck setzen und langfristige Verträge erschweren können. Die Aufrechterhaltung der Qualität und Lieferleistung unter volatilen Inputbedingungen ist eine ständige Herausforderung, insbesondere wenn OEM-Einführungspläne festgelegt sind und Compliance-Fristen nicht verhandelbar sind.

- Beispielsweise warnte ACEA im Oktober 2025, dass die Autohersteller von einem Mangel an einfachen Chips für Fahrzeugsteuergeräte betroffen seien, was die anhaltenden elektronikbedingten Versorgungsrisiken für modullastige Systeme unterstreicht.

Segmentierungsanalyse

Nach Fahrzeugtyp

Höherer Drehmomentbedarf und Effizienzoptimierung treiben Wachstum im SUV-Segment voran

Basierend auf dem Fahrzeugtyp wird der Markt in Fließheck-/Limousinen, SUVs, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Das SUV-Segment dominiert den Markt, da sie in der Regel ein starkes Drehmoment im unteren Drehzahlbereich und ein gleichmäßiges Fahrverhalten bei unterschiedlichen Lasten erfordern, was den Wert einer präzisen Luft- und Kraftstoffsteuerung für die Stabilität und Effizienz der Verbrennung erhöht. Ihre größere Masse und die größere Frontfläche können den Verbrauch verschlechtern, daher verlassen sich OEMs zunehmend auf eine fortschrittliche Gemischregelung und optimierte Einspritz-/Luftstromstrategien, um den Kraftstoffverbrauch zu senken und die Einhaltung der Vorschriften zu gewährleisten. Dies unterstützt eine höhere Modulinhaltsintensität und stärkt das Wachstum des SUV-Segments.

- Beispielsweise berichtete die IEA im Mai 2024, dass SUVs im Jahr 2023 48 % der weltweiten Autoverkäufe ausmachten, was unterstreicht, warum SUV-Plattformen die Nachfrage nach robusten Luft-Kraftstoff-Kontrolllösungen steigern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

Nach Modultyp

Steigende Präzisions- und Emissions-Compliance-Anforderungen fördern das Wachstum des Segments Kraftstoffeinspritzmodule

Basierend auf dem Modultyp wird der Markt in Kraftstoffeinspritzmodule und Luftmanagementmodule unterteilt.

Das Segment der Kraftstoffeinspritzmodule dominiert den Markt, da sie die Zerstäubung, den Zeitpunkt und die abgegebene Menge direkt steuern und somit von zentraler Bedeutung für die Einhaltung von Emissionsvorschriften und Fahrverhaltenszielen sind. Da die Anforderungen an den Einspritzdruck und die Präzision steigen, setzen OEMs auf leistungsstärkere Einspritzdüsen, Pumpen, Verteilerleisten und Steuerungsstrategien, um Partikel zu reduzieren und die Verbrennung zu stabilisieren. Dies macht Kraftstoffeinspritzmodule zu einem dominanten Wertbeitrag im Luft-Kraftstoff-Stack und zu einem wichtigen Hebel für den Gewinn von Marktanteilen.

- Beispielsweise brachte PHINIA im September 2024 gemeinsam mit Kohler ein elektronisch gesteuertes Niederdruck-Common-Rail-Einspritzsystem auf den Markt und unterstreicht damit die kontinuierlichen Investitionen in fortschrittliche Einspritzarchitekturen für Effizienz und Emissionskonformität.

Das Segment der Kraftstoffeinspritzmodule wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,6 % wachsen.

Nach Kraftstofftyp

Große installierte Basis und fortlaufende Optimierung der Verbrennung steigern das Wachstum im Benzinsegment

Auf der Grundlage der Kraftstoffart wird der Markt segmentiertBenzin, Diesel und alternative Kraftstoffe.

Das Benzinsegment dominiert mit dem größten Marktanteil an Luft-Kraftstoff-Modulen für Kraftfahrzeuge, was auf die größte installierte Basis in vielen Pkw-Märkten zurückzuführen ist und weiterhin hohe Volumina für benzinspezifische Luft-Kraftstoff-Module aufweist. Auch wenn die Hybridisierung zunimmt, benötigen Benzinmotoren immer noch eine präzise Luftdosierung und Einspritzsteuerung, um Emissions- und Effizienzziele zu erreichen. Da Zulieferer die Verbrennung optimieren und Partikel reduzieren, sorgen benzinorientierte Modulplattformen weiterhin für Skaleneffekte, Preisvorteile und langjährige OEM-Programme.

- Beispielsweise hob das DOE im Februar 2024 die breite Einführung von Effizienztechnologien in der Leichtlastproduktion hervor, wobei GDI zum Mainstream wurde, was indirekt die anhaltende zentrale Bedeutung von Benzinantrieben für die Modulnachfrage widerspiegelte.

Es wird erwartet, dass das Segment der alternativen Kraftstoffe im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,7 % wachsen wird.

Nach Technologietyp

Verbesserte Verbrennungskontrolle und Emissionskonformität treiben Expansion im Segment der Benzin-Direkteinspritzung voran

Auf der Grundlage des Technologietyps wird der Markt in Saugrohreinspritzung, Benzin-Direkteinspritzung, Diesel-Common-Rail-Direkteinspritzung und elektronische Drosselklappensteuerungsmodule unterteilt.

Das Segment der Benzin-Direkteinspritzung dominiert den Markt, da es die Kontrolle über die Gemischbildung verbessert, eine bessere Verbrennungsstabilität unterstützt und Effizienzsteigerungen in vielen Betriebsmodi ermöglicht. Da die Emissionsvorschriften strenger werden und die Partikelkontrolle immer wichtiger wird, nimmt die Komplexität der GDI-Hardware und Kalibrierung zu, wodurch sich der Inhalt pro Fahrzeug erhöht. Die Lieferanten konkurrieren um die Präzision der Einspritzdüsen, die Druckstabilität und die integrierten Kontrollen, um Compliance und Leistung zu gewährleisten und so die Führungsposition von GDI zu stärken.

- Beispielsweise gab das DOE im Februar 2024 an, dass GDI in Fahrzeugen des Modelljahrs 2023 eine Akzeptanz von 73 % erreichte, was unterstreicht, warum GDI nach wie vor der dominierende Technologieschwerpunkt für Lieferanten von Luft-Kraftstoff-Modulen bleibt.

Das Segment der elektronischen Drosselklappensteuerungsmodule wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,2 % wachsen.

Nach Antriebsart

Große globale Produktionsbasis und laufende Effizienzsteigerungen fördern das Wachstum des ICE-Segments

Auf der Grundlage der Antriebsart wird der Markt in Verbrennungsmotor und Hybrid unterteilt.

Trotz der Elektrifizierung dominiert das ICE-Segment den Markt und stellt weiterhin einen bedeutenden globalen Produktions- und Parkbestand dar, der eine starke Nachfrage nach Hardware und Steuerungen für Luft-Kraftstoff-Messung aufrechterhält. Viele Märkte bevorzugen zudem erschwingliche Verbrennungs- und Hybridlösungen, sodass die ICE-Plattformen im Prognosezeitraum aktiv bleiben. Kontinuierliche Verbesserungsprogramme, die auf Effizienz, Haltbarkeit und Emissionen abzielen, unterstützen die stetige Nachfrage nach verbesserten Einspritz- und Luftstrommodulen.

- Beispielsweise verfolgte der Global EV Outlook der IEA im April 2024 das schnelle Wachstum von Elektrofahrzeugen, hob aber auch die Größe der bestehenden Verbrennerflotte hervor, was die anhaltende Nachfrage nach Lösungen zur Luft-Kraftstoff-Steuerung von Verbrennungsmotoren unterstützte.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,2 % wächst.

Nach Vertriebskanal

Das OEM-Segment dominiert den Markt aufgrund integrierter Motordesign- und Zertifizierungsanforderungen

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominiert den Markt, da Luft-Kraftstoff-Module als Teil des ursprünglichen Motor- und Emissionszertifizierungspakets entwickelt, validiert und kalibriert werden. Dies erfordert eine enge Integration von Hardware und Software, was eine direkte OEM-Beschaffung und langfristige Lieferverträge begünstigt. Während der Ersatzteilmarkt für den Austausch von Bedeutung ist, fördern OEM-Programme die Skalierung, Technologie-Upgrades und Markteinführungen mit dem höchsten Wert.

- Beispielsweise erweiterte Magneti Marelli Parts & Services im November 2024 sein Sortiment an LPG-Injektoren, was ein Wachstum im Aftermarket verdeutlicht, doch OEM-integrierte Systeme dominieren immer noch die Modulmengen für Neufahrzeuge.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,3 % wächst.

Regionaler Ausblick auf den Markt für Luftkraftstoffmodule für Kraftfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Air Fuel Module Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Marktanteil im Wert von 19,21 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Marktanteil mit 18,64 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert aufgrund hoher Fahrzeugproduktionsmengen, einer starken Verbreitung von Verbrennungsmotoren/Hybriden und einer breiten Modellpalette in allen Preisklassen. Große inländische Lieferökosysteme in China, Japan, Südkorea und Indien unterstützen eine lokale Fertigung, kürzere Vorlaufzeiten und wettbewerbsfähige Preise für Einspritz- und Luftstromkomponenten. Darüber hinaus führen die zunehmende Mobilität der Mittelschicht und strengere lokale Emissionsvorschriften in wichtigen Städten zu Verbesserungen in der Technologie zur Gemischregelung. Diese Faktoren stärken gemeinsam die regionale Nachfrage und ermutigen Lieferanten, in Kapazitäten und lokales Engineering zu investieren.

- Beispielsweise zeigen die OICA-Produktionsstatistiken für 2023, dass Asiens Spitzenproduzenten (insbesondere China, Japan und Indien) die weltweite Produktion anführen und die hohe regionale Nachfrage nach Luft-Kraftstoff-Modulen unterstützen.

China-Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von 10,37 Milliarden US-Dollar im Jahr 2025, was etwa 27,5 % des weltweiten Umsatzes entspricht.

Indischer Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge

Der indische Markt wurde im Jahr 2025 auf 3,26 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes ausmacht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 8,43 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Der europäische Markt wächst durch konformitätsgesteuerte Upgrades, da strengere Standards zu Verbesserungen bei der Einspritzgenauigkeit, der Partikelkontrolle und der Kalibrierungsrobustheit führen. Lieferanten priorisieren Effizienzverbesserungen, Haltbarkeitstests und Integrationsunterstützung, um sich entwickelnde Regeln und Lebensdaueranforderungen zu erfüllen. In den USA wird die Nachfrage weiterhin durch eine große Benzinflotte und einen SUV-lastigen Mix gestützt, wodurch die Modulmengen aufrechterhalten werden, auch wenn die Elektrifizierung in den einzelnen Bundesstaaten ungleichmäßig zunimmt.

Deutschland Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge

Der deutsche Markt wurde im Jahr 2025 auf 2,40 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes ausmacht.

Britischer Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge

Der britische Markt hatte im Jahr 2025 einen Wert von 1,16 Milliarden US-Dollar und machte etwa 3,1 % des weltweiten Umsatzes aus.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 3,0 % verzeichnen und bis 2026 einen Wert von 7,33 Milliarden US-Dollar erreichen. Nordamerika profitiert von einer SUV-lastigen Flotte und einer kontinuierlichen Effizienz- und Emissionsoptimierung bei Benzinplattformen. OEMs und Zulieferer konzentrieren sich auf die Verbesserung der Gemischregelung, die Reduzierung von Partikeln und die Verbesserung des Fahrverhaltens, was die kontinuierliche Einführung präziserer Einspritzdüsen unterstützt.Pumps, Sensoren und Luftstromsteuerungskomponenten in großvolumigen Fahrzeuglinien.

US-Markt für Luft-Kraftstoff-Module für Kraftfahrzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 6,01 Milliarden US-Dollar geschätzt werden, was etwa 16,0 % des weltweiten Umsatzes entspricht.

Rest der Welt

Der Rest der Welt wächst durch eine Ausweitung des Fahrzeugparks, eine längere Lebensdauer und eine schrittweise Verschärfung der Emissionen in den großen städtischen Zentren. Mit der Modernisierung der Flotten wächst die Nachfrage nach zuverlässigen, wartungsfreundlichen Einspritz- und Luftstromkomponenten, die die Kraftstoffeffizienz verbessern und sichtbare Emissionen reduzieren, mit einem erheblichen Einfluss auf kommerzielle und wertorientierte Passagiersegmente.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen implementieren verschiedene Strategien, um eine Führungsposition zu erlangen

Die Wettbewerbslandschaft des globalen Marktes für Luft-Kraftstoff-Module für Kraftfahrzeuge wird von großen Tier-1-Zulieferern mit umfassendem Kalibrierungs-Know-how, globalen Fertigungsstandorten und starkem Zugang zu OEM-Programmen angeführt. Ein Wettbewerbsvorteil entsteht oft durch die Bereitstellung von Modulen, die die Verbrennungsstabilität verbessern, Partikel reduzieren und sich nahtlos in die Motorsteuerungsarchitektur des Fahrzeugs integrieren lassen. Da OEMs Wert auf Zuverlässigkeit und wiederholbare Einhaltung der Emissionsvorschriften legen, differenzieren sich Zulieferer durch Haltbarkeitsvalidierung, Integrationsunterstützung und softwaregestützte Leistungskonsistenz, insbesondere angesichts strengerer Emissionsvorschriften.

Eine wichtige Strategie ist die Plattformmodularität; Zulieferer entwickeln Familien von Einspritzdüsen, Pumpen, Drosseln, Sensoren und Steuerelementen, die über Motoren und Regionen hinweg skaliert werden können und gleichzeitig die Kosten unter Kontrolle halten. Dies trägt dazu bei, eine kostengünstige Beschaffung aufrechtzuerhalten und die Reaktionsfähigkeit auf wachsende Nachfrageschwankungen zu verbessern. Eine weitere Strategie ist die gemeinsame Entwicklung mit Automobilherstellern, um die Luftstrom- und Einspritzhardware an bestimmte Verbrennungskonzepte anzupassen, die Kalibrierungsgeschwindigkeit zu verbessern und eine robuste Emissionsleistung unter unterschiedlichen Fahrbedingungen zu erreichen. Zunehmend konkurrieren Zulieferer auch um die Widerstandsfähigkeit der Fertigung, die Beschaffung von Elektronik aus mehreren Quellen, die Verbesserung der Rückverfolgbarkeit und die Verringerung der Gefährdung durch Lieferkettenschocks und Rohstoffinflation. Viele Anbieter positionieren ihre Lösungs-Roadmaps rund um Content-Markttrends wie alternative Kraftstoffe, Hybridisierung und wasserstofffähige Einspritzarchitekturen und gestalten sie als Brücke zwischen der heutigen ICE-Flotte und zukünftigen Antriebsmixen.

Die Wettbewerbsintensität ist hoch, da die Produktzyklen lang sind, die Umstellungskosten erheblich sind und die OEM-Qualitätstore streng sind. Daher verfolgen wichtige Akteure gezielte Partnerschaften und selektive Akquisitionen, um Portfolios zu erweitern, Softwarekapazitäten zu erweitern oder die regionale Produktionspräsenz zu stärken.

- Beispielsweise führte Marelli im Dezember 2023 ein Wasserstoff-Kraftstoffsystem mit speziellen Einspritzdüsen und einem fortschrittlichen Steuergerät ein und unterstreicht damit den Vorstoß der Zulieferer hin zu saubereren Verbrennungslösungen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMOBIL-LUFTKRAFTSTOFFMODULE IM PROFIL

- Robert Bosch GmbH (Deutschland)

- DENSO Corporation (Japan)

- Continental AG (Deutschland)

- Hitachi Astemo, Ltd. (Japan)

- Marelli(Italien)

- MAHLE GmbH (Deutschland)

- BorgWarner Inc. (USA)

- Schaeffler AG (Deutschland)

- Aisin Corporation (Japan)

- Hyundai Mobis (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Stanadyne stellte seine GX-Serie vor, Hochleistungs-Kraftstoffpumpen, die für eine längere Haltbarkeit, optimierte Kraftstoffflusseigenschaften und verbesserte Druckstabilität ausgelegt sind. Die Einführung spiegelt die anhaltende Nachfrage nach fortschrittlichen Kraftstoffversorgungslösungen sowohl für leistungsstarke als auch für spezielle Motoranwendungen wider. Die neue Serie stärkt das Produktportfolio von Stanadyne im Bereich Präzisions-Kraftstoffsystemkomponenten angesichts steigender Effizienz- und Emissionserwartungen.

- Januar 2025:Die amerikanische Honda Motor Co. kündigte einen Rückruf von etwa 295.000 Fahrzeugen in den USA an, um die Software der elektronischen Steuereinheit (ECU) der Kraftstoffeinspritzung zu aktualisieren. Das Update zielte darauf ab, eine fehlerhafte Programmierung der Kraftstoffeinspritzung zu korrigieren, die zu Verzögerungen oder einem Abwürgen des Motors führen könnte. Diese Entwicklung unterstreicht die entscheidende Rolle einer präzisen Luft-Kraftstoff-Kalibrierung und einer robusten Steuerlogik in modernen Motormanagementsystemen.

- November 2024:Magneti Marelli Parts & Services hat eine neue Reihe von LPG-Injektoren auf den Markt gebracht, die sich auf Leistung und längere Lebensdauer konzentrieren und die Injektoroptionen für Märkte für alternative Kraftstoffe erweitern.

- September 2024:MAHLE Powertrain unterstützte die Entwicklung der Wasserstoffverbrennung (Projekt Cavendish) mit dem Ziel, Kraftstoffeinspritzsysteme für die Großserienproduktion im Einklang mit künftigen Vorschriften zu entwickeln.

- September 2024:PHINIA brachte zusammen mit Kohler ein elektronisch gesteuertes Niederdruck-Common-Rail-Einspritzsystem auf den Markt, mit dem Ziel, die Effizienz zu verbessern und die Emissionsvorschriften zu erfüllen.

- April 2024:Bosch legte den Schwerpunkt auf die Arbeit an speziellen Einspritzsystemen für Wasserstoffmotoren und unterstrich damit seine Forschungs- und Entwicklungsinvestitionen in Kraftstoffversorgungsarchitekturen der nächsten Generation.

- Dezember 2023:Stanadyne stellte ein Kit zur Verbesserung der Hochdruck-Saugrohreinspritzung für Leistungsanwendungen vor und erweiterte damit das Angebot an fortschrittlichen Einspritzungen im Ersatzteilmarkt.

BERICHTSBEREICH

Die globale Marktanalyse für Luft-Kraftstoff-Module für Kraftfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Modultyp, Kraftstofftyp, Technologietyp, Antriebstyp, Vertriebskanal und Region |

| Nach Fahrzeugtyp |

|

| Nach Modultyp |

|

| Nach Kraftstofftyp |

|

| Nach Technologietyp |

|

| Nach Antriebsart |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 37,66 Milliarden US-Dollar und soll bis 2034 49,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 19,21 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 3,3 % aufweisen wird.

Das SUV-Segment ist nach Fahrzeugtyp marktführend.

Verschärfung der Emissions- und Effizienzziele sind die Schlüsselfaktoren für den Markt.

Bosch, Denso, Schaeffler und Marelli gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf