Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrtventile, nach Typ (Absperrklappen, Kugelhähne, Drehventile, Absperrschieber, andere), nach Flugzeugtyp (Verkehrsflugzeuge, Flugzeuge der allgemeinen Luftfahrt, Geschäftsflugzeuge, Militärflugzeuge, Hubschrauber), nach Anwendung (Kraftstoffsystem, Hydrauliksystem, Pneumatiksystem, Schmiersystem, andere), nach Endverwendung (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgrößen- und Branchenanalyse für Luft- und Raumfahrtventile

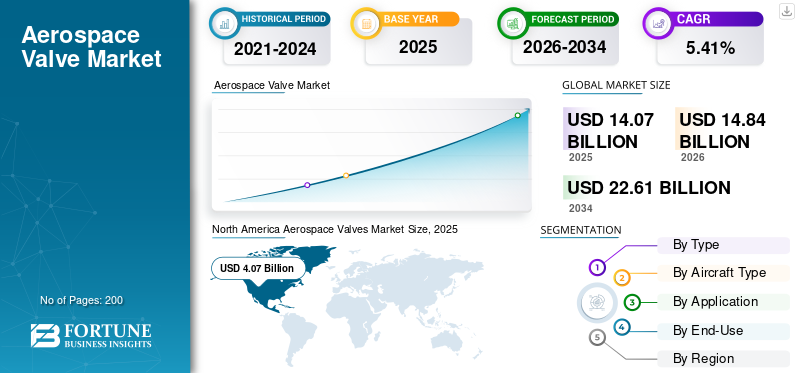

Die globale Marktgröße für Luft- und Raumfahrtventile wurde im Jahr 2025 auf 14,07 Milliarden US-Dollar geschätzt. Der Markt soll von 14,84 Milliarden US-Dollar im Jahr 2026 auf 22,61 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,41 % aufweisen. Nordamerika dominierte den Markt für Luft- und Raumfahrtventile mit einem Marktanteil von 39,06 % im Jahr 2025.

Das Luft- und Raumfahrtventil ist ein wichtiger Teil des Luftfahrtsystems, da es den Fluss von Gasen oder Flüssigkeiten durch Öffnen und Schließen eines Pfads steuert. Abhängig von der Anwendung und den Druckanforderungen werden in einem Flugzeug unterschiedliche Arten von Ventilen verwendet. Der globale Markt wurde durch Faktoren wie eine zunehmende Größe der Flugzeugflotte, häufige Notwendigkeit des Austauschs von Ventilen und andere angetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Luft- und Raumfahrtventile

- Marktgröße 2025: 14,07 Milliarden US-Dollar

- Marktgröße 2026: 14,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,61 Milliarden US-Dollar

- CAGR: 5,41 % von 2026–2034

- Nordamerika dominierte den Markt für Luft- und Raumfahrtventile mit einem Anteil von 39,06 % im Jahr 2025.

- Es wird erwartet, dass das Segment der Absperrklappen mit der höchsten CAGR wächst.

- Das Segment der Verkehrsflugzeuge wird voraussichtlich einen Marktanteil von 29,3 % halten.

Nordamerika

Das Wachstum wird durch eine große Flugzeugflotte, führende OEMs und die Präsenz großer Hersteller von Luft- und Raumfahrtventilen vorangetrieben.

Europa

Das Wachstum wird durch die Modernisierung der Flugzeugflotte, den zunehmenden Flugverkehr und starke Produktionskapazitäten für die Luft- und Raumfahrtindustrie unterstützt.

Asien-Pazifik

Das schnelle Wachstum wird durch steigende Luftfahrtinvestitionen, steigende Flugzeugbestellungen und einen wachsenden Passagierverkehr vorangetrieben.

UNS.

Der Markt wird durch eine große Flotte von Verkehrs- und Verteidigungsflugzeugen, eine starke OEM-Präsenz und eine kontinuierliche Flugzeugproduktion angetrieben.

Japan

Der Markt wird durch steigende Luftfahrtinvestitionen, Flottenerweiterungen und eine wachsende Nachfrage nach fortschrittlichen Luft- und Raumfahrtkomponenten gestützt.

Mehr lesen

Markttrends für Luft- und Raumfahrtventile

Integration des Internets der Dinge (IOT) mit Luft- und Raumfahrtventilen zur Verbesserung der Marktaussichten

Der Luftfahrtsektor integriert fortschrittliche Technologien wieInternet der Dinge (IoT)in Ventile, um intelligentere Abläufe zu ermöglichen. IoT trägt dazu bei, die Effizienz von Regelventilen zu steigern und die Wartungskosten über den Lebenszyklus von Ventilen zu senken. Die Technologie bietet Verkehrsflugzeugen zahlreiche Vorteile, indem sie eine regelmäßige Überwachung des Ventilzustands und die Vermeidung von Ausfallzeiten durch rechtzeitige Fehlerwarnungen ermöglicht. Die von den IoT-betriebenen Ventilen empfangenen Daten helfen zusätzlich zu grundlegenden Funktionen wie Öffnen, Schließen und Durchflussmodulation dabei, intelligentere Entscheidungen zu treffen. Daher könnte die Integration von IoT in Ventile in den kommenden Jahren enorme Chancen für Hersteller schaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Luft- und Raumfahrtventile

Anstieg bei der Anschaffung neuer Flugzeuge, ausgelöst durch die steigende Nachfrage nach Flugreisen, um das Wachstum voranzutreiben

Die robuste wirtschaftliche Entwicklung und der zunehmende Reiseverkehr führen zu einem steigenden Passagierflugverkehr.

Die wachsende Zahl von Flugpassagieren hat die Anschaffung neuer Flugzeuge stark vorangetrieben. Flugzeughersteller haben ihre Produktion aufgrund erhöhter Flugzeugbestellungen gesteigert. OEMs wie die Boeing Company und Airbus rechnen mit einer deutlichen Erholung des Luft- und Raumfahrtsektors nach der COVID-19-Pandemie.

Airbus will die Produktion der A320-Flugzeugfamilie bis Ende 2021 auf 45 Flugzeuge pro Monat steigern. Darüber hinaus will das Unternehmen die Produktion bis Juni 2023 auf 64 Flugzeuge pro Monat und bis 2024 auf 70 Flugzeuge pro Monat steigern.

Die International Air Transport Association (IATA) berichtet, dass sich die Zahl der Flugreisenden bis 2037 auf 8,2 Milliarden verdoppeln könnte.

Die steigende Nachfrage nach Flugreisen hat Fluggesellschaften dazu veranlasst, ihre Flugzeugflotte zu erweitern, was das Marktwachstum im Prognosezeitraum voraussichtlich steigern wird.

Regelmäßiger Austausch von Ventilen aufgrund der erhöhten Flugstunden, um das Marktwachstum voranzutreiben

Aufgrund des zunehmenden Flugverkehrs haben sich die Flugstunden der Flugzeuge erheblich erhöht, was zu einem Verschleiß der Ventile führt. Der Lebenszyklus von Ventilen hängt von der Anzahl der Kalendertage und Flugstunden ab. Die durchschnittliche MTBUR (Mean Time Between Unplaned Removal) von Ventilen liegt zwischen 9.000 und 100.000 Zyklen. Da Ventile nicht überholt werden können, müssen sie am Ende ihres Lebenszyklus ausgetauscht werden. Diese Faktoren weisen auf eine lukrative Chance für Luft- und Raumfahrt-OEMs hin.

EINHALTUNGSFAKTOR

Häufige Änderungen der Rohstoffpreise behindern das Marktwachstum

Die Preisvolatilität bei Rohstoffen wie Stahl, Eisen, Legierungen und anderen ist auf ein Ungleichgewicht zwischen Angebot und Nachfrage zurückzuführen. Daher wird erwartet, dass die Schwankungen der Rohstoffpreise das Wachstum des Marktes bremsen werden.

Marktsegmentierungsanalyse für Luft- und Raumfahrtventile

Nach Typanalyse

Das Segment der Absperrklappen wird aufgrund seines umfangreichen Einsatzes in Kraftstoff- und Pneumatiksystemen schneller wachsen

Nach Typ ist der Marktanteil von Luft- und Raumfahrtventilen in Absperrklappen, Kugelhähne, Drehventile, Absperrschieber und andere unterteilt.

Es wird erwartet, dass das Segment der Absperrklappen aufgrund der umfangreichen Nutzung von im Prognosezeitraum mit einer höheren CAGR wachsen wirdAbsperrklappenin verschiedenen Anwendungen wie Kraftstoffsystemen und Pneumatiksystemen eines Flugzeugs. Die einfache Handhabung, die kompakte Größe und der geringere Platzbedarf von Absperrklappen sind der Grund für ihre zunehmende Verbreitung.

Es wird erwartet, dass das Kugelventilsegment aufgrund seiner Einführung in Flugzeugturbinen zur Maximierung der Effizienz der Turbinen ein deutliches Marktwachstum verzeichnen wird.

Durch Flugzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment Verkehrsflugzeuge soll aufgrund steigender Flugzeugauslieferungen Marktführer werden

Basierend auf dem Flugzeugtyp wird der Markt in Verkehrsflugzeuge, Geschäftsflugzeuge, Militärflugzeuge, Flugzeuge der allgemeinen Luftfahrt und Hubschrauber unterteilt.

Es wird geschätzt, dass das Segment der Verkehrsflugzeuge aufgrund der steigenden Zahl an ausgelieferten Verkehrsflugzeugen nach Flugzeugtyp den Markt anführt. Airbus lieferte im dritten Quartal 2021 127 Verkehrsflugzeuge aus.

- Das Segment der Verkehrsflugzeuge wird im Jahr 2020 voraussichtlich einen Anteil von 29,3 % halten.

DerMilitärflugzeugeEs wird erwartet, dass das Segment im Prognosezeitraum aufgrund der steigenden Ausgaben der Regierungen verschiedener Länder zur Stärkung ihrer Luftverteidigungsfähigkeiten ein erhebliches Wachstum verzeichnen wird.

Durch Anwendungsanalyse

Das Segment Pneumatiksysteme verzeichnet das größte Wachstum aufgrund des Ersatzes hydraulischer Systeme durch pneumatische Systeme

Basierend auf der Anwendung wird der Markt in Kraftstoffsystem, Hydrauliksystem, Pneumatiksystem, Schmiersystem und andere unterteilt.

Es wurde erwartet, dass das Segment Hydrauliksysteme im Jahr 2020 den höchsten Marktanteil halten wird. Das Wachstum des Segments auf dem Markt ist auf den umfassenden Einsatz von Ventilen in Hydrauliksystemen in verschiedenen Komponenten von Flugzeugen wie Fahrwerken, Bremsen, Klappen und anderen zurückzuführen.

Das Segment der pneumatischen Systeme wird im Zeitraum 2021–2028 voraussichtlich mit der höchsten CAGR wachsen. Es wird erwartet, dass der zunehmende Bedarf, hydraulische Systeme durch pneumatische Systeme zu ersetzen, um Öllecks zu vermeiden, das Segmentwachstum ankurbeln wird. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach einer Steigerung der Effizienz von Flugzeugen durch Senkung des Treibstoffverbrauchs das Wachstum des Marktes unterstützen wird.

Durch Endverwendungsanalyse

Das OEM-Segment dürfte aufgrund der steigenden Auslieferungen von Verkehrsflugzeugen dominieren

Basierend auf dem Endverbraucher ist der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominierte den Markt im Jahr 2020 und wird im Zeitraum 2021–2028 die höchste CAGR verzeichnen. Flugzeugventile werden hauptsächlich von OEMs während der Montagephase eingebaut und anschließend an Flugzeughersteller geliefert. Es wird erwartet, dass ein deutlicher Anstieg der Flugzeugnachfrage in allen Regionen das Segmentwachstum ankurbeln wird.

Es wird erwartet, dass das Aftermarket-Segment aufgrund der zunehmenden Nachrüstung technologisch fortschrittlicher Luft- und Raumfahrtventile in konventionellen Flugzeugen erheblich wachsen wird.

Im Mai 2021 erhielt die Triumph Group von der Boeing Company eine Vertragsverlängerung zur Lieferung kritischer Systemkomponenten für den 787 Dreamliner. Der Vertrag konzentriert sich auf die Bereitstellung eines Hochventilsystems, einer Getriebelösung und MRO

REGIONALE EINBLICKE

Der globale Markt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aerospace Valves Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der Präsenz einer großen Flugzeugflotte in den USA wird erwartet, dass Nordamerika im Prognosezeitraum den größten Marktanteil am globalen Markt für Luft- und Raumfahrtventile halten wird. Der Markt in Nordamerika belief sich im Jahr 2020 auf 4,07 Milliarden US-Dollar. Darüber hinaus treiben die Existenz dominanter Flugzeughersteller wie Boeing Company und andere sowie die Präsenz wichtiger Marktteilnehmer wie Moog, Inc., Triumph Group, Parker Hannifin Corp. und andere das Marktwachstum im Norden voran Amerika.

Asien-Pazifik

Im Asien-Pazifik-Raum (APAC) wird erwartet, dass der Markt im Prognosezeitraum ein außergewöhnliches Wachstum verzeichnen wird. Das Wachstum wird auf die wachsende Finanzierung der Luftfahrtindustrie durch Schwellenländer wie China, Japan, Indien und andere zurückgeführt. Die steigenden Bestellungen neuer Flugzeuge zur Vergrößerung der Flotten zur Bewältigung des steigenden Fluggastaufkommens dürften das Wachstum des Marktes in APAC steigern.

Europa

Es wird erwartet, dass der Markt in Europa aufgrund der steigenden Nachfrage nach Modernisierung der Flugzeugflotte, der Zunahme von Reisen und Tourismus sowie fortschrittlicher Technologie erheblich wachsen wird. Darüber hinaus verfügen Länder wie Frankreich, Russland und Deutschland über große Flugzeugflotten, von denen erwartet wird, dass sie das Marktwachstum unterstützen.

Rest der Welt

Im Rest der Welt wird erwartet, dass der Markt für Luft- und Raumfahrtventile ein moderates Wachstum verzeichnen wird, was auf die Zunahme der Reise- und Geschäftsmöglichkeiten sowie neue Kaufpläne für Flugzeuge in Ländern wie Israel, Saudi-Arabien, der Türkei und anderen zurückzuführen ist.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure investieren in neue Technologien wie das Internet der Dinge (IoT), um den Ventilbetrieb und die Entscheidungsfindung zu verbessern

Wichtige Akteure widmen sich der Einführung innovativer Technologien wie IoT,Erweiterte Realitätund andere, um die Effizienz des Ventils und damit die Effizienz des Flugzeugs zu steigern. Hersteller setzen Wachstumsstrategien wie Partnerschaften, Fusionen und Übernahmen mit Flugzeugherstellern um.

Liste der führenden Unternehmen für Luft- und Raumfahrtventile:

- Eaton Corporation PLC(Irland)

- Safran SE (Frankreich)

- Woodward Inc. (UNS.)

- Triumph Group (USA)

- Parker Hannifin Corporation(UNS.)

- Moog Inc.(UNS.)

- Crissair Inc. (USA)

- Liebherr(Deutschland)

- Porvair PLC (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2021– Die Triumph-Gruppe erhielt von der Lockheed Martin Corporation einen Auftrag zur Bereitstellung ihrer hydraulischen Versorgungsventile (HUAVs) zur Unterstützung F-35 Flottenbereitschaft auf der Marine Corps Air Station (MCAS) Cherry Point.

- Mai 2021– Valcor Engineering Corporation hat ein modulierendes Regelventil (MCV) auf den Markt gebracht, das eine Durchflussregelung in Systemen wie Pneumatik-, Avionik-Kühlsystemen und Hydrauliksystemen durchführen kann. Diese Ventile können auch zur Steuerung des Flugkraftstoffdurchflusses und zur Steuerung von Polyalphaolefinen (PAO) verwendet werden

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der globale Marktbericht für Luft- und Raumfahrtventile bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Ventiltypen, Flugzeugtypen und die Anwendung von Luft- und Raumfahrtventilen in einem Flugzeug. Darüber hinaus bietet der Forschungsbericht Einblicke in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise und Marktstatus und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Typ; Flugzeugtyp; Anwendung, Endverwendung und Geographie |

|

Nach Typ

|

|

|

Nach Flugzeugtyp

|

|

|

|

Auf Antrag

|

|

|

Nach Endverwendung

|

|

Nach Geographie

|

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der weltweite Markt für Luft- und Raumfahrtventile im Jahr 2025 auf 14,07 Milliarden US-Dollar und wird voraussichtlich von 14,84 Milliarden US-Dollar im Jahr 2026 auf 22,61 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,41 % im Zeitraum 2026–2034 entspricht.

Mit einer CAGR von 5,41 % wird der Markt im Prognosezeitraum (2026–2034) ein moderates Wachstum aufweisen.

Das Wachstum wird durch steigende Flugzeugflottengrößen, zunehmenden Flugpassagierverkehr, häufigen Ventilaustausch aufgrund hoher Flugstunden und technologische Fortschritte wie IoT-fähige Ventile für Echtzeitüberwachung und vorausschauende Wartung vorangetrieben.

Nordamerika hielt im Jahr 2025 mit 39,06 % den größten Anteil, unterstützt von großen OEMs wie Boeing und wichtigen Zulieferern wie Parker Hannifin, Moog und Triumph Group. Diese Dominanz wird auf eine große kommerzielle und militärische Flugzeugflotte und eine starke Produktionsinfrastruktur zurückgeführt.

Zu den wichtigsten Ventiltypen gehören Absperrklappen, Kugelhähne, Drehventile und Absperrschieber. Absperrklappen dürften aufgrund ihres leichten Designs, ihrer kompakten Größe und ihres häufigen Einsatzes in Kraftstoff- und Pneumatiksystemen am schnellsten wachsen.

Verkehrsflugzeuge sind aufgrund steigender Auslieferungen von Herstellern wie Airbus und Boeing führend auf dem Markt, gefolgt von Militärflugzeugen und Hubschraubern, die durch Modernisierungsprogramme im Verteidigungsbereich vorangetrieben werden.

Ventile werden in Kraftstoffsystemen, Hydrauliksystemen, Pneumatiksystemen und Schmiersystemen verwendet. Der Wechsel von hydraulischen zu pneumatischen Systemen ist ein bemerkenswerter Trend zur Reduzierung des Leckagerisikos und zur Verbesserung der Kraftstoffeffizienz.

Zu den Hauptakteuren zählen Eaton Corporation, Safran, Woodward Inc., Triumph Group, Parker Hannifin, Moog Inc., Crissair, Liebherr und Porvair PLC, die sich auf Innovationen wie IoT-integrierte und leichte Ventilkonstruktionen konzentrieren.

Zu den Trends gehören die Integration von IoT für vorausschauende Wartung, die Entwicklung leichter Verbundventile und die steigende Nachfrage aus aufstrebenden Luftfahrtmärkten wie China und Indien aufgrund des wachsenden Passagieraufkommens.

Der Markt wird voraussichtlich stetig wachsen, da der weltweite Flugverkehr zunimmt, die Flugzeugflotten wachsen und Fluggesellschaften veraltete Komponenten durch fortschrittliche, effiziente Ventile ersetzen. Der asiatisch-pazifische Raum dürfte aufgrund der wachsenden Luftfahrtinfrastruktur das schnellste Wachstum verzeichnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf