Gastrointestinale Therapeutika Marktgröße, Anteil und Branchenanalyse, nach Produkttyp (kleine Moleküle/konventionelle Medikamente und Biologika und Biosimilars), nach Therapietyp (Säureunterdrückungstherapien {Protonenpumpenhemmer (PPI) und andere}, gezielte Therapien {Antikörper, JAK-Inhibitoren und andere}, entzündungshemmende Mittel und Immunmodulatoren, Antibiotika, Antiemetika, Motilitätswirkstoffe und Sekretagogen und andere), nach Verabreichungsweg (oral, parenteral und andere), nach Altersgruppe (Pädiatrie und Erwachsene), nach Anwendung, nach Vertriebskanal und regionaler Prognose, 2

ÜBERBLICK ÜBER DEN GASTROINTESTINAL-THERAPEUTIKA-MARKT

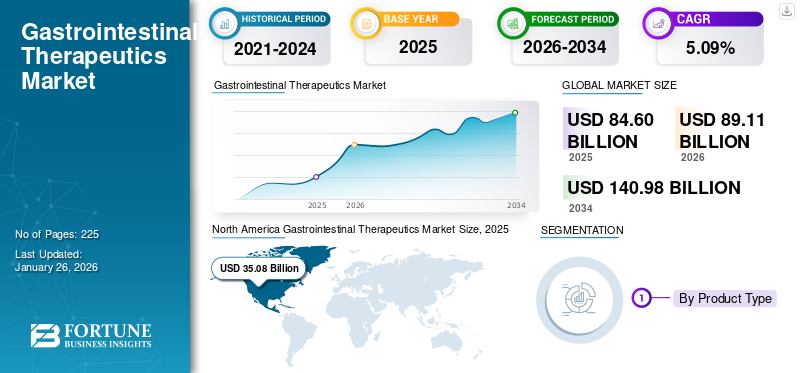

Die globale Marktgröße für Magen-Darm-Therapeutika wurde im Jahr 2025 auf 84,60 Milliarden US-Dollar geschätzt. Der Markt soll von 89,11 Milliarden US-Dollar im Jahr 2026 auf 140,98 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,90 % aufweisen. Nordamerika dominierte den Markt für Magen-Darm-Therapeutika mit einem Marktanteil von 42,32 % im Jahr 2025.

Die Magen-Darm-Therapie umfasst die Behandlung verschiedener Erkrankungen des Verdauungstrakts. Zu diesen Behandlungen gehören Medikamente wie Antazida, Mittel gegen Durchfall und Protonenpumpenhemmer (PPI) zur Säurereduktion sowie Biologika gegen entzündliche Darmerkrankungen (IBD) wie Morbus Crohn und Colitis ulcerosa. Der Aufwärtstrend des Marktes kann auf mehrere Faktoren zurückgeführt werden, wie z. B. die zunehmende Prävalenz von Magen-Darm-Erkrankungen, Forschung und Innovation bei Pipeline-Therapien und andere.

Darüber hinaus umfasst der Markt mehrere große Player wie Abbott, Pfizer Inc. Johnson and Johnson, Bayer AG und andere. Ein breites Produktportfolio gepaart mit einer starken geografischen Expansion haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz von Magen-Darm-Erkrankungen zur Ankurbelung des Marktwachstums

Einer der wesentlichen Wachstumstreiber im Markt ist die zunehmende Verbreitung von Magen-Darm-Erkrankungen. Faktoren wie Bewegungsmangel, veränderte Ernährungsgewohnheiten, zunehmender Alkoholkonsum und Stress haben erheblich zur weltweit wachsenden Belastung durch diese Erkrankungen beigetragen. Die zunehmende Belastung durch Magen-Darm-Erkrankungen erfordert eine stärkere Fokussierung der öffentlichen Gesundheitspolitik auf die Förderung gesünderer Lebensstile, die Berücksichtigung von Ernährungsgewohnheiten und die Unterstützung der Betroffenen. Die wachsende Patientenbasis erhöht den Bedarf an wirksamen Behandlungen und fördert die Einführung fortschrittlicher Diagnostik und endoskopischer Verfahren. Folglich,pharmazeutischUnternehmen intensivieren ihre F&E-Investitionen zur Entwicklung neuartiger Therapien und treiben so das globale Wachstum des Marktes für Magen-Darm-Therapeutika insgesamt voran.

- Laut den im Juni 2023 von der Crohn’s & Colitis Foundation veröffentlichten Daten liegt die Zahl der an IBD leidenden US-Amerikaner beispielsweise zwischen 1,6 und 3,1 Millionen.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Therapien schränken die Marktexpansion ein

Die hohen Kosten fortschrittlicher Therapien sind einer der hemmenden Faktoren für das globale Marktwachstum. Innovative Therapien wie gezielte Therapien und fortschrittliche Biologika erfordern einen hohen Forschungs- und Entwicklungsaufwand, was zu höheren Kosten dieser Behandlungen führt. Der hohe Preis dieser Produkte macht sie für viele Patienten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, unerschwinglich. Der Mangel an angemessenem Versicherungsschutz in mehreren Entwicklungsmärkten führt zu einer weiteren finanziellen Belastung. Daher verlassen sich viele Patienten und Gesundheitsdienstleister weiterhin auf herkömmliche Medikamente, die zwar kostengünstiger, aber bei schweren Erkrankungen oft weniger wirksam sind. Diese Kostenbarriere schränkt die weit verbreitete Einführung fortschrittlicher Therapien ein und verlangsamt letztendlich das Gesamtmarktwachstum.

- Laut einer im Februar 2023 im National Center for Biotechnology Technology veröffentlichten Studie belaufen sich die Gesamtkosten für eine 5-mg/kg-Dosis Infliximab in den USA beispielsweise auf etwa 2.634 USD.

MARKTCHANCEN

Zunehmender Fokus auf Biologika und gezielte Therapien, um lukrative Wachstumschancen zu bieten

Traditionell wird eine große Anzahl konventioneller Moleküle zur Behandlung verschiedener Magen-Darm-Erkrankungen eingesetzt. In den letzten Jahren ist auf dem Markt eine zunehmende Verlagerung hin zur Einführung von Biologika und gezielten Therapien für chronische Magen-Darm-Erkrankungen zu beobachten. Herkömmliche Medikamente lindern in der Regel nur die Symptome und sind mit Nebenwirkungen verbunden, was zu einer starken Nachfrage nach fortschrittlichen, krankheitsmodifizierenden Behandlungen führt. Innovative Biologika haben eine überlegene Wirksamkeit bei der Reduzierung von Entzündungen und der Aufrechterhaltung einer langfristigen Remission gezeigt, indem sie gezielt auf Zytokine abzielen. Darüber hinaus werden laufende Pipeline-Entwicklungen durchgeführt, darunterBiosimilarsund orale niedermolekulare Inhibitoren der nächsten Generation sollen die Zugänglichkeit und Erschwinglichkeit von Behandlungen verbessern. Infolgedessen werden die zunehmende klinische Akzeptanz und der kontinuierliche Forschungs- und Entwicklungsschwerpunkt auf Biologika die Landschaft der GI-Therapeutika neu gestalten und erhebliche Chancen für pharmazeutische Innovationen und Marktexpansion bieten.

- Beispielsweise hat die US-amerikanische FDA im Juni 2024 SKYRIZI (Risankizumab-rzaa) für erwachsene Patienten mit mittelschwerer bis schwerer aktiver Colitis ulcerosa zugelassen.

Markttrends für Magen-Darm-Therapeutika

Die verstärkte Betonung von Früherkennung und präventiver Diagnostik ist einer der wichtigsten Markttrends

Ein wichtiger aktueller Trend auf dem Markt ist die zunehmende Betonung der Früherkennung von Krankheiten und der präventiven Diagnostik, um die Mortalität im Zusammenhang mit Magen-Darm-Krebs und anderen chronischen Verdauungsstörungen zu senken. Da Darm- und Magenkrebs weltweit zu den häufigsten Krebstodesursachen zählen, verlagern die Gesundheitssysteme ihren Schwerpunkt auf die Früherkennung mithilfe nicht-invasiver und minimal-invasiver Techniken. Darüber hinaus werden molekulare Diagnostik und Biomarker-basierte Tests zunehmend zur Identifizierung präkanzeröser Veränderungen und zur Überwachung des Krankheitsverlaufs bei Patienten mit entzündlichen Darmerkrankungen (IBD) eingesetzt. Unternehmen investieren außerdem in KI-gestützte Bildgebungssysteme, die die endoskopische Visualisierung verbessern und die Genauigkeit der Läsionserkennung verbessern. Diese zunehmende Integration von Präzisionsdiagnostik und präventivem Screening verbessert nicht nur die Patientenergebnisse, sondern schafft auch erhebliche Wachstumschancen für Hersteller fortschrittlicher Diagnosetools auf dem GI-Markt.

HERAUSFORDERUNGEN DES MARKTES

Unerwünschte Arzneimittelwirkungen und Sicherheitsbedenken behindern das Marktwachstum

Eine große Herausforderung, die den Markt für Magen-Darm-Produkte einschränkt, ist die wachsende Besorgnis über unerwünschte Arzneimittelwirkungen und langfristige Sicherheitsprobleme im Zusammenhang mit häufig verwendeten Magen-Darm-Medikamenten. Diese Sicherheitsbedenken haben Aufsichtsbehörden wie die US-amerikanische FDA dazu veranlasst, Warnungen herauszugeben und Verschreibungen mit begrenzter Dauer zu fördern. Infolgedessen verlagern Gesundheitsdienstleister zunehmend auf sicherere Alternativen, Kombinationstherapien oder schrittweise Behandlungsansätze, was wiederum die allgemeine Marktexpansion für traditionelle GI-Medikamente bremst.

- Zum Beispiel,Protonenpumpenhemmer (PPI),Häufig gegen GERD und sauren Reflux verschrieben, werden bei längerer Anwendung mit schwerwiegenden Nebenwirkungen in Verbindung gebracht, darunter chronische Nierenerkrankungen, Vitamin-B12-Mangel, Knochenbrüche und ein erhöhtes Risiko für Magen-Darm-Infektionen wie Clostridium difficile.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Der hohe Einsatz konventioneller Medikamente trug zum Segmentwachstum bei

Basierend auf dem Produkttyp wird der Markt in kleine Moleküle/konventionelle Medikamente und Biologika und Biosimilars unterteilt.

Das Segment der kleinen Moleküle/konventionellen Medikamente hatte im Jahr 2026 mit 71,36 % den größten globalen Marktanteil für Magen-Darm-Therapeutika. Faktoren wie die Kosteneffizienz dieser Medikamente, ihre weitverbreitete Zugänglichkeit und ihre langjährige klinische Anwendung haben in erster Linie das Wachstum des Segments vorangetrieben. Darüber hinaus führen die Verfügbarkeit von Generika und oralen Formulierungen zu mehr Komfort und Erschwinglichkeit für die große Patientengruppe. Darüber hinaus untermauern auch häufige Neuprodukteinführungen die Dominanz des Segments.

- Beispielsweise gab Braintree Laboratories, ein Teil von Sebela Pharmaceuticals, im August 2025 positive Ergebnisse des Phase-3-TRIUMpH-Programms von Tegoprazan bei GERD bekannt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Therapietyp

Hohe Nachfrage nach Therapien zur Säureunterdrückung trug zum Segmentwachstum bei

Auf der Grundlage der Therapieart ist der Markt in Säuresuppressionstherapien, gezielte Therapien, entzündungshemmende undImmunmodulatoren, Antibiotika, Antiemetika, Motilitätsmittel und Sekretagoga und andere.

Das Segment Säureunterdrückungstherapien eroberte im Jahr 2026 den dominierenden Marktanteil von 23,84 %. Die starke Verbrauchernachfrage nach diesen Produkten aufgrund der hohen Prävalenz säurebedingter Erkrankungen wie GERD, gepaart mit hohen Verschreibungsmengen und OTC-Verkäufen dieser Produkte, haben das Wachstum des Segments maßgeblich vorangetrieben. Darüber hinaus trägt auch die aktive Einbindung von Unternehmen in das Angebot innovativer Produkte zum Segmentwachstum bei.

- Beispielsweise kündigte Eisai Co., Ltd. im Juni 2025 die OTC-Einführung von „Pariet S“ (Rabeprazol) in Japan an. Es ist der erste Protonenpumpenhemmer, der auf diesem Markt von der verschreibungspflichtigen zur rezeptfreien Therapie übergeht.

Es wird erwartet, dass das Segment der gezielten Therapien im Studienzeitraum mit einer jährlichen Wachstumsrate von 14,77 % wächst.

Auf dem Verwaltungsweg

Vorteile, die orale Formulierungen bieten, ergänzten das segmentale Wachstum

Hinsichtlich der Verabreichungswege ist der Markt in orale, parenterale und andere Verabreichungswege unterteilt.

Das orale Segment hielt im Jahr 2026 mit 70,41 % den größten Marktanteil. Dies ist auf die Vorteile dieser Formulierungen zurückzuführen, die zu einer höheren Nachfrage dieser Produkte führen. Die orale Verabreichung ist die bequemste und patientenfreundlichste Methode, die insbesondere bei chronischen Magen-Darm-Erkrankungen die Therapietreue fördert. Darüber hinaus stärken niedrigere Kosten und eine starke OTC-Präsenz die Segmentdominanz weiter. Darüber hinaus unterstützen auch die Einführung neuer Produkte durch operative Akteure das Segmentwachstum.

- Beispielsweise erhielt Eton Pharmaceuticals, Inc. im Mai 2025 die US-amerikanische FDA-Zulassung für KHINDIVI, eine Hydrocortison-Lösung zum Einnehmen.

Es wird erwartet, dass das parenterale Segment in den prognostizierten Jahren mit einer jährlichen Wachstumsrate von 8,99 % wachsen wird.

Nach Altersgruppe

Die zunehmende Verlagerung hin zu Multimineralprodukten trug zum Segmentwachstum bei

Basierend auf der Altersgruppe wird der Markt in Pädiatrie und Erwachsene unterteilt.

Das Segment Pädiatrie wird im Prognosezeitraum voraussichtlich den dominierenden Anteil von 87,39 % gewinnen. Zu den Schlüsselfaktoren, die dieses Wachstum verstärken, gehören die zunehmende Prävalenz pädiatrischer GI-Erkrankungen wie IBD, eosinophile Ösophagitis, pädiatrischer Reflux und andere, steigende Diagnose- und Behandlungsraten sowie die Einführung neuartiger Therapien speziell für diese Altersgruppe. Darüber hinaus unterstützt auch die zunehmende Fokussierung auf die Sensibilisierung der Bevölkerung das Wachstum des Segments.

- Beispielsweise hat die US-amerikanische FDA im Oktober 2025 das von Johnson & Johnson entwickelte SIMPONI (Golimumab) zur Behandlung von Colitis ulcerosa bei Kindern ≥ 15 kg zugelassen.

Es wird erwartet, dass das Erwachsenensegment im Studienzeitraum mit einer jährlichen Wachstumsrate von 8,10 % wächst.

Auf Antrag

Zunehmender Fokus auf Genomforschung fördert Wachstum des Segments Forschungsanwendungen

Hinsichtlich der Anwendung wird der Markt in gastroösophageale Refluxkrankheit (GERD), funktionelle Magen-Darm-Erkrankungen (FGIDs), entzündliche Darmerkrankungen (IBD), Reizdarmsyndrom (IBS), GI-Krebs und andere eingeteilt.

Es wird erwartet, dass das Segment der entzündlichen Darmerkrankungen (IBD) im Prognosezeitraum den höchsten Marktanteil verzeichnen wird. Das steigende Bewusstsein für diese Krankheiten, die hohe Patientenbelastung und die hohen Kosten für die Behandlung von Morbus Crohn und Colitis ulcerosa sind einige der Faktoren, die das Segmentwachstum vorantreiben. Darüber hinaus ergänzen zunehmende Sensibilisierungsprogramme von Betreibergesellschaften und Regierungsorganisationen das Marktwachstum.

- Beispielsweise kündigte Johnson & Johnson im September 2025 den Start der Dual Control-Kampagne im asiatisch-pazifischen Raum an, mit dem Ziel, das Bewusstsein für eine ausgewogene Ernährung bei IBD zu schärfen.

Für das Segment Magen-Darm-Krebs wird im Prognosezeitraum ein Wachstum von 8,99 % erwartet.

Nach Vertriebskanal

Die einfache Verfügbarkeit von Produkten über Einzelhandelsapotheken und Drogerien trieb das Segmentwachstum voran

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandelsapotheken und Drogerien, Krankenhausapotheken und Online-Kanäle unterteilt.

Im Jahr 2024 hielten Einzelhandelsapotheken und Drogerien hinsichtlich des Vertriebskanals den dominierenden Anteil am Weltmarkt. Dies ist auf ihre etablierten Vertriebsnetze und ihre hohe Glaubwürdigkeit zurückzuführen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 50,9 % halten.

Darüber hinaus wird erwartet, dass das Segment der Online-Kanäle im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,16 % wachsen wird.

Regionaler Ausblick auf den Markt für Magen-Darm-Therapeutika

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 etwa 35,8 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 42,32 % entspricht, und wird im Jahr 2026 voraussichtlich 37,69 Milliarden US-Dollar erreichen. Die Dominanz der Region kann auf Faktoren wie eine hohe Zahl vorherrschender Bevölkerung, ein zunehmendes Bewusstsein und einen zunehmenden Fokus auf die Entwicklung innovativer Therapien in der Region zurückgeführt werden. Im Jahr 2025 wird der US-Markt schätzungsweise 34,94 Milliarden US-Dollar erreichen.

- Laut den vom National Cancer Institute veröffentlichten Daten liegt die geschätzte Zahl neuer Darmkrebsfälle im Jahr 2025 beispielsweise bei 154.270.

Europa und Asien-Pazifik

Im Jahr 2025 belief sich der europäische Markt auf 21,81 Milliarden US-Dollar, was 25,77 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 22,88 Milliarden US-Dollar wachsen. Die Region Asien-Pazifik eroberte im Jahr 2025 24,76 % des Weltmarktes und erwirtschaftete einen Umsatz von 20,95 Milliarden US-Dollar. Im Jahr 2026 soll sie 22,3 Milliarden US-Dollar erreichen Die Regionen Europa und Asien-Pazifik dürften in naher Zukunft deutlich wachsen. Im Prognosezeitraum wird erwartet, dass die europäische Region mit einer jährlichen Wachstumsrate von 5,31 % wächst, die zweitgrößte Region unter allen Regionen ist und im Jahr 2025 einen Wert von 21,81 Milliarden US-Dollar erreichen wird. Zu den Hauptfaktoren, die dafür verantwortlich sind, gehören ein zunehmendes Bewusstsein in der allgemeinen Bevölkerung, fortschrittliche Gesundheitsinfrastrukturen sowie eine steigende Zahl staatlicher Initiativen in der Region. Unterstützt durch diese Faktoren rechnen Länder wie das Vereinigte Königreich mit einer Bewertung von 5,30 Milliarden US-Dollar, Deutschland mit 4,78 Milliarden US-Dollar und Frankreich mit 3,53 Milliarden US-Dollar im Jahr 2026. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 auf 20,95 Milliarden US-Dollar geschätzt und sich die Position der drittgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 4,03 Milliarden US-Dollar bzw. 4,13 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 2,61 Milliarden US-Dollar und trug damit 3,08 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,68 Milliarden US-Dollar prognostiziert. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 3,44 Milliarden US-Dollar und eroberte 4,06 % des globalen Marktanteils. Im Jahr 2026 wird der Markt voraussichtlich 3,56 Milliarden US-Dollar erreichen. Es wird erwartet, dass die afrikanischen Regionen im Untersuchungszeitraum ein langsameres Wachstum verzeichnen werden. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 3,44 Milliarden US-Dollar erreichen. Es wird erwartet, dass Verbesserungen in der Gesundheitsinfrastruktur in den kommenden Jahren die Einführung dieser Produkte in diesen Regionen vorantreiben werden. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 1,26 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Verfügbarkeit eines diversifizierten therapeutischen Portfolios und robuste Forschungs- und Entwicklungskapazitäten stärkten die Marktposition führender Unternehmen

Der Weltmarkt ist halbkonsolidiert, wobei einige große Pharmaunternehmen aufgrund ihrer breiten Produktportfolios, robusten Forschungspipelines und breiten globalen Präsenz zu erheblichen Marktanteilen beitragen. Wichtige Akteure wie AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson (Janssen Biotech, Inc.), Pfizer Inc. und Bristol Myers Squibb dominieren den Weltmarkt. Ihre Dominanz wird durch kontinuierliche Innovationen bei Biologika, Biosimilars und niedermolekularen Therapien vorangetrieben, insbesondere bei Indikationen wie entzündlichen Darmerkrankungen (IBD) und.

- Beispielsweise erhielt Takeda im März 2025 die US-amerikanische FDA-Zulassung für EOHILIA (Budesonid-Suspension zum Einnehmen) als erste und einzige von der FDA zugelassene orale Therapie für eosinophile Ösophagitis (EoE).

Zu den weiteren prominenten Akteuren zählen Eli Lilly and Company, Ferring Pharmaceuticals, Gilead Sciences, Inc. und Ironwood Pharmaceuticals. Diese Unternehmen entwickeln aktiv neuartige zielgerichtete und immunmodulierende Therapien für Erkrankungen wie Colitis ulcerosa, Morbus Crohn und GERD.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GASTROINTESTINALE THERAPEUTIK IM PROFIL:

- Abbott (USA)

- Bayer AG (Deutschland)

- Johnson & Johnson(UNS.)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited(Japan)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc.(UNS.)

- UCB S.A. (Belgien)

- Bausch Health Companies Inc.(Kanada)

- CELLTRION INC. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025: Die US-amerikanische FDA hat TREMFYA (Guselkumab) zur Behandlung mittelschwerer bis schwerer aktiver Colitis ulcerosa (UC) bei Erwachsenen zugelassen. Es handelt sich um ein von Johnson & Johnson entwickeltes subkutanes (SC) Induktionsschema.

- Juli 2025: Die US-amerikanische FDA hat den ergänzenden Biologics License Application (sBLA) von AstraZeneca für Imfinzi (Durvalumab) angenommen und eine vorrangige Prüfung gewährt.

- Dezember 2024: Sanofi meldete zusammen mit Teva Pharmaceuticals positive Phase-2b-Ergebnisse für Duvakitug (ein monoklonaler TL1A-Antikörper) sowohl bei UC als auch bei Morbus Crohn und erreichte damit primäre Endpunkte.

- Juli 2024: Reddy’s Laboratories Ltd hat einen nicht-exklusiven Lizenzvertrag mit Takeda Pharmaceutical Company Limited abgeschlossen, um Vonoprazan (ein neuartiges Säureunterdrückungsmittel, P-CAB) in Indien unter der Marke VONO auf den Markt zu bringen.

- Februar 2024: Die Europäische Kommission (EK) erteilte die Marktzulassung für VELSIPITY (Etrasimod), hergestellt von Pfizer Inc. in der Europäischen Union.

BERICHTSBEREICH

Die globale Marktanalyse für Magen-Darm-Therapeutika konzentriert sich auf eine detaillierte Untersuchung der Marktgröße und -prognose für alle Marktsegmente. Der Bericht enthält eine eingehende Analyse der Marktdynamik und Markttrends, die den Markt im Untersuchungszeitraum ankurbeln würden. Darüber hinaus bietet der Bericht auch Einblicke in neue Produkteinführungen, technologische Fortschritte und wichtige Branchenentwicklungen. Die globale Marktprognose für Magen-Darm-Therapeutika umfasst auch die Wettbewerbslandschaft mit Profilen der wichtigsten operativen Akteure und Informationen zum Marktanteil der wichtigsten Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,90 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

Nach Therapietyp Therapien zur Säureunterdrückung

Auf dem Verwaltungsweg

Nach Altersgruppe

Auf Antrag

Nach Vertriebskanal

Nach Region Nordamerika (nach Produkttyp, Therapietyp, Verabreichungsweg, Altersgruppe, Anwendung, Vertriebskanal und Land)

Europa (nach Produkttyp, Therapietyp, Verabreichungsweg, Altersgruppe, Anwendung, Vertriebskanal und Land/Subregion)

Asien-Pazifik (nach Produkttyp, Therapietyp, Verabreichungsweg, Altersgruppe, Anwendung, Vertriebskanal und Land/Subregion)

Lateinamerika (nach Produkttyp, Therapietyp, Verabreichungsweg, Altersgruppe, Anwendung, Vertriebskanal und Land/Subregion)

Naher Osten und Afrika (nach Produkttyp, Therapietyp, Verabreichungsweg, Altersgruppe, Anwendung, Vertriebskanal und Land/Subregion)

|

Häufig gestellte Fragen

Die globale Marktgröße für Magen-Darm-Therapeutika wurde im Jahr 2025 auf 80,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 89,11 Milliarden US-Dollar im Jahr 2026 auf 140,98 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,09 % aufweist.

Im Jahr 2025 lag der Marktwert bei 35,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,09 % aufweisen wird.

Das Segment „Kleine Moleküle/konventionelle Arzneimittel“ führte nach Produkttyp den Markt an.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Prävalenz von Magen-Darm-Erkrankungen, Forschung und Innovation bei Pipeline-Therapien und andere.

AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson, Pfizer Inc. und Bristol Myers Squibb. sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Innovationen bei Produkten und die Verlagerung des Fokus auf gezielte Therapien sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 225

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf