Marktgröße, Marktanteil und Russland-Ukraine-Kriegs- und Branchenanalyse, nach Krantyp (Offshore-Krane, Schiffskräne, Hafen-/Hafenkräne, Schwimmkrane und andere), nach Tragfähigkeit (bis zu 500 Tonnen, 500 – 3.000 Tonnen und über 3.000 Tonnen), nach Konstruktion (feste Kräne und Mobilkrane), nach Energiequelle (Diesel, Elektro und Hybrid), nach Anwendung (Hafen- und Frachtumschlag, Offshore-Öl und -Gas, erneuerbare Offshore-Energie, Regierung und Verteidigung, Schiffbau und Reparatur und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

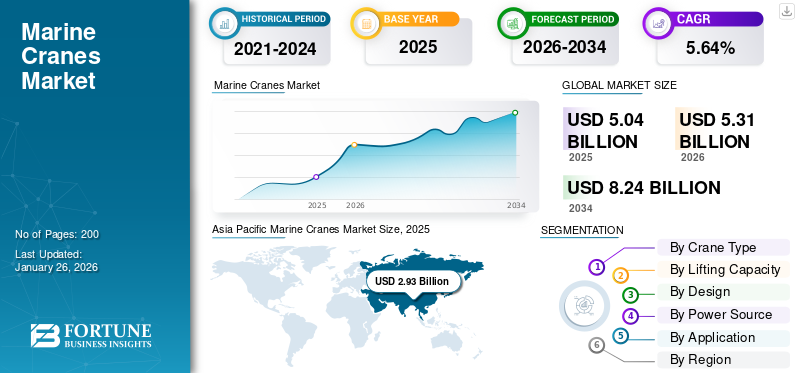

Die globale Marktgröße für Schiffskräne wurde im Jahr 2025 auf 5,04 Milliarden US-Dollar geschätzt. Der Markt soll von 5,31 Milliarden US-Dollar im Jahr 2026 auf 8,24 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,64 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Schiffskrane und machte im Jahr 2025 58,14 % des Marktes aus.

Bei einem Schiffskran handelt es sich um eine Hebeausrüstung, die für den Einsatz auf See und im Offshore-Bereich, einschließlich Schiffen, Häfen, Offshore-Plattformen und schwimmenden Strukturen, konzipiert ist. Sie werden häufig für den Frachtumschlag, den Schiffbau, den Offshore-Öl- und -Gasbetrieb und die Installation von Offshore-Windparks eingesetzt. Schiffskräne und Offshore-SchwerlasttransporteKränesind einige Arten von Schiffskränen.

Wichtige Akteure auf dem Markt, darunter Liebherr Group, Konecranes Plc, Cargotec und ZPMC (Shanghai Zhenhua Heavy Industries), konzentrieren sich auf den Bau von Kränen, die rauen maritimen Bedingungen wie Salzwasserkorrosion, hoher Luftfeuchtigkeit und Offshore-Bewegungen standhalten. Diese Unternehmen entwickeln zunehmend platzsparende Hochleistungskrane für unterschiedliche Endbenutzeranforderungen. Darüber hinaus gewinnt die Integration intelligenter Technologien und digitaler Tools zunehmend an Bedeutung, was voraussichtlich das Wachstum des Marktes für Schiffskräne vorantreiben wird. Verschiedene Arten von Schiffskränen, einschließlich Teleskopauslegerkranen, werden auf dem Markt für Schiffskräne aufgrund ihrer einstellbaren Reichweite und ihres platzsparenden Designs zunehmend bevorzugt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Zolls auf den globalen Markt für Schiffskrane

Die Seehafenindustrie ist mit zunehmender Unsicherheit durch die von den USA im Jahr 2025 eingeführten Zölle auf in China hergestellte Kräne konfrontiert. Beispielsweise weitete das US-Handelsministerium im August 2025 die Stahl- und Aluminiumzölle auf 407 neue Produktkategorien aus, darunter auch auf Kräne zu einem Satz von 50 %.

Darüber hinaus ist ZPMC aus Shanghai, ein Hafenkranhersteller, der einen großen Anteil am weltweiten Ship-to-Shore-Kranmarkt hält, der Hauptlieferant für große US-Häfen. Der Anstieg der Zölle hat die Beschaffungskosten erhöht und wird voraussichtlich die Projektkosten und die potenzielle Finanzierung in die Höhe treiben. Kleinere Häfen mit begrenzten Budgets können die Modernisierung verzögern. Es wird erwartet, dass eine solche Verlangsamung der Budgetzuweisung die Effizienzlücke zu größeren Hubs vergrößern wird. Es wird erwartet, dass die höheren Preise und Budgetüberschreitungen die Ausbauprojekte verschiedener Häfen verzögern oder zurückfahren werden. Dies wiederum verringert das Wachstum der Produktnachfrage im Prognosezeitraum. Daher verringern all diese Faktoren kurz- bis mittelfristig die allgemeine Marktdynamik, da weniger Kräne in US-Häfen bestellt und installiert werden.

MARKTDYNAMIK

MARKTREIBER

Steigender Ausbau der Häfen für den Seehandel soll das Marktwachstum vorantreiben

Das Wachstum des Marktes für Schiffskräne wird maßgeblich durch den Ausbau von Offshore-Windparks und der damit verbundenen Infrastruktur vorangetrieben. Länder in Europa, Nordamerika und im asiatisch-pazifischen Raum investieren im Rahmen ihrer Entkohlungsstrategien stark in Offshore-Windenergie. Beispielsweise strebt die Europäische Union bis 2030 eine Offshore-Windkraftkapazität von 60 GW an, während die USA bis 2030 30 GW anstrebt. Solche Projekte erfordern Schwerlastkrane, die Turbinenblätter handhaben können, was voraussichtlich die Nachfrage nach Schiffskränen ankurbeln wird. Darüber hinaus erfordern solche Tätigkeiten hochspezialisierte Krane mit aktiver Seegangskompensation.

Da das globale Handelsvolumen rapide zunimmt, ist außerdem die Nachfrage nach Containerfracht stark gestiegen. Regierungen und private Betreiber auf der ganzen Welt investieren stark in die Hafeninfrastruktur, um die Frachtumschlagskapazität zu erhöhen.

- Im Februar 2025 schloss beispielsweise der Hafen von Salalah, Oman, eine Erweiterung im Wert von 300 Millionen US-Dollar ab, mit der die Kapazität von 4,5 Millionen auf 6,5 Millionen TEU erhöht wurde. Durch diese Erweiterung wurden 10 neue STS-Krane, 12 Hybrid-RTGs und unterstützende Werft-/Elektrik-Upgrades hinzugefügt, um extrem große Schiffe effizient abzufertigen.

Es wird erwartet, dass eine solche Erweiterung und Modernisierung bestehender Häfen die Automatisierung und Elektrifizierung vorantreiben wird, was die Nachfrage nach fortschrittlichen STS (Ship-to-Shore) und RTG (Gummi-Reifenportalkrane.

MARKTBEGRENZUNGEN

Hohe Kapital- und Wartungskosten schränken die Marktexpansion ein

Eine große Hemmnis, die sich negativ auf den Markt auswirkt, sind hohe Investitionsausgaben (Capex) und Wartungskosten im Zusammenhang mit Kränen, die in der Schifffahrtsindustrie eingesetzt werden. Hafenkräne, Offshore-Schwerlastsysteme und Schiffskräne erfordern von den Unternehmen enorme Investitionen von etwa 2 bis 10 Millionen US-Dollar pro Einheit. Kleinere Reedereien und mittelgroße Häfen haben oft Schwierigkeiten, solche Ausgaben zu rechtfertigen. Da die Schiffsausrüstung außerdem ständig Salzwasserkorrosion, Feuchtigkeit und schweren Lasten ausgesetzt ist, fallen häufig Wartungskosten und Teileaustausch an, was ebenfalls zu hohen Wartungskosten führt. Seegangskompensation und Automatisierung sind komplexe, fortschrittliche Systeme, die die Gesamtkosten erhöhen können, was wiederum das Wachstum des Marktes behindert.

MARKTCHANCEN

Steigende Einführung von Elektrifizierung und grünen Technologien zur Schaffung lukrativer Wachstumschancen

Die große Chance für den Markt verlagert sich in Richtung der Integration umweltfreundlicher Technologie und der Einführung elektrischer Kräne. Da die IMO-Vorschriften eine strikte CO2-neutrale Schifffahrt vorschreiben und Häfen dazu ermutigen, Emissionen zu reduzieren, konzentrieren sich Kranhersteller zunehmend auf fortschrittliche Produktportfolios, die Elektro-, Hybrid- und energieeffiziente Systeme umfassen. Darüber hinaus erfreuen sich Elektrokrane immer größerer Beliebtheit, da sie dazu beitragen, die Kraftstoffkosten zu senken, Emissionen zu senken und weniger Wartung zu erfordern.

- Beispielsweise erhielt MacGregor im Mai 2025 einen Auftrag zur Lieferung vollelektrischer Frachtkräne für vier Vertom-Schiffe, die auf der Chowgule Shipyard in Indien gebaut werden, und markierte damit sein erstes elektrisches Kranprojekt mit im Land gebauten Schiffen.

Darüber hinaus setzen Häfen wie Rotterdam und Singapur auf emissionsfreie Güterumschlagsgeräte, was zu einer erhöhten Nachfrage nach elektrischen STS- und RTG-Kranen führt. Solche Faktoren führen zu einer erhöhten Nachfrage nach elektrisch betriebenen Kränen, um Umweltrisiken zu minimieren, was lukrative Chancen für das Wachstum des Marktes bietet.

Markttrends für Schiffskrane

Das Aufkommen von Digitalisierung, Automatisierung und Remote-Operationen ist ein bedeutender Markttrend

Ein bedeutender Trend in der Kranindustrie für Schiffs- und Offshore-Anwendungen ist die Integration digitaler Technologien, Automatisierung und Fernbetrieb. Die Nachfrage nach der Steuerung von Kränen und anderen Schiffsausrüstungen von sicheren, zentralen Büros aus steigt. Daher investieren Häfen in die Einführung intelligenter Hafenkräne, die halb- oder vollständig autonom sind. Darüber hinaus setzen zahlreiche Häfen auf ferngesteuerte STS- und RTG-Krane, um die Sicherheit der Bediener zu verbessern.

- Beispielsweise erhielt der Hafen von Neom im Juni 2025 seine erste Lieferung ferngesteuerter Containerumschlagkrane, darunter Ship-to-Shore- und Electric Rubber-Tyred Gantry-Einheiten, als Teil der Vorbereitungen für die Inbetriebnahme von Terminal 1 im Jahr 2026. Die Kräne sollen einen hocheffizienten Betrieb ermöglichen und große Containerschiffe aufnehmen.

Darüber hinaus hat die Integration intelligenter Fernwartungssysteme, die IoT-Sensoren für prädiktive Analysen verwenden, zu einer Minimierung von Ausfallzeiten geführt, was voraussichtlich das Marktwachstum im Prognosezeitraum ankurbeln wird.

HERAUSFORDERUNGEN DES MARKTES

Störungen der Lieferkette behindern das Marktwachstum

Eine entscheidende Herausforderung für den Markt ist die Unterbrechung der globalen Lieferkette. Die wichtigen maritimen Engpässe wie der Panamakanal, der Suezkanal und das Rote Meer stehen aufgrund von Klimaauswirkungen, geopolitischen Krisen und Dürre unter Druck. Dies führt daher zu erheblichen Routenumleitungen und Lieferverzögerungen, was zu langen Wartezeiten der Schiffe führt. Solche Verzögerungen erhöhen die Kosten und Treibstoffkosten und verlängern die Vorlaufzeiten für Schiffskranlieferungen. Dies führt zu Verzögerungen bei Hafenmodernisierungs- und -erweiterungsprojekten, was voraussichtlich zu Herausforderungen für die Herstellung und die Verträge von Kränen für die Schifffahrtsindustrie führen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Krantyp

Der Anstieg des Welthandels und die steigende Nachfrage nach Hochleistungskranen trugen zum Segmentwachstum bei

Auf der Grundlage der Segmentierung nach Krantypen wird der Markt in Offshore-Krane, Schiffskräne, Hafen-/Hafenkrane, Schwimmkrane und andere unterteilt. Hafen- oder Hafenkrane umfassen Ship-to-Shore-Krane (STS), mobile Hafenkrane und Portalkrane (RTG, RMG). Zu den Kranen im Untersegment „Andere“ gehören Deckkrane, Spezialkrane und andere.

Das Segment Hafen-/Hafenkrane hatte den größten Marktanteil bei Schiffskränen51,11 %im Jahr 2026. Das Segmentwachstum ist auf einen Anstieg des weltweiten Containerhandels und eine steigende Nachfrage nach Kränen für den reibungslosen und effizienten Umschlag großer Schiffe mit hoher Kapazität zurückzuführen. Darüber hinaus investieren Häfen in Hafenkräne, um große Mengen an Containern und Massengütern zu befördern.

- Beispielsweise bestellte Pilbara Ports im Januar 2025 zwei 200-Tonnen-Hafenmobilkrane Gottwald ESP.9 von Konecranes für Port Hedland, um die Kapazität im weltweit größten Massenexporthafen zu erhöhen.

Das Segment der Offshore-Krane ist im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt, da Offshore-Versorgungsschiffe der neuen Generation eingeführt werden, die automatisierte Kräne erfordern. Darüber hinaus wird erwartet, dass eine Zunahme von Projekten zur Ölexploration die Nachfrage in diesem Segment ankurbeln wird.

Durch die Tragfähigkeit

Anstieg bei Hafenprojekten und Offshore-Bauarbeiten führten zum Wachstum des Segments bis zu 500 Tonnen

Hinsichtlich der Tragfähigkeit wird der Markt in Tragfähigkeiten bis 500 Tonnen, 500 – 3.000 Tonnen und über 3.000 Tonnen eingeteilt.

Den größten Anteil eroberte das Segment bis 500 Tonnen59,84 %Krane mit einer Tragfähigkeit von bis zu 500 Tonnen sind für den effizienten Umschlag schwerer Ladung und übergroßer Sendungen in modernen Häfen und Werften sehr gefragt. Darüber hinaus treibt die Zunahme von Hafeninfrastrukturprojekten und Offshore-Bauten das Wachstum des Segments voran.

- HD Hyundai Heavy Industries kündigte beispielsweise die Installation von zwei Liebherr BOS 4200 Offshore-Kranen auf einer Floating Production Unit (FPU) an. Und die entworfenen Kräne sind in der Lage, bis zu 44 Tonnen zu heben.

Das Segment 500 – 300 Tonnen verzeichnet ein moderates Wachstum aufgrund der zunehmenden Modernisierung von Kranen zur Erhöhung der Tragfähigkeit und der betrieblichen Flexibilität.

- Im November 2023 beispielsweise beauftragte Huisman, Hersteller von Schwerlastgeräten, den zweiten Kran auf Heeremas Schwerlastschiff Aegir von 2.000 auf 3.200 Tonnen zu modernisieren und so seine Kapazität für große Offshore-Installationen zu erhöhen.

Die über 3.000 Tonnen dürften aufgrund der zunehmenden Modernisierung von Kränen zur Erhöhung der Tragfähigkeit und betrieblichen Flexibilität das am schnellsten wachsende Segment sein. Um die Projektzeit und das Risiko zu senken, steigt die Nachfrage nach Single-Lift-Installationen, was dann Kräne mit höherer Tragfähigkeit erfordert.

Mit Absicht

Die Fähigkeit, große Frachtmengen in Häfen und Offshore-Standorten zu befördern, unterstützte das Wachstum des Segments der Festkrane

Je nach Design wird der Markt in Festkrane und Krane unterteiltMobilkräne.

Das Segment der stationären Krane hatte mit einem Anteil von 1,5 % die dominierende Stellung inne54,91 %im Jahr 2026, da sie in Häfen und Offshore-Standorten für einen kontinuierlichen Betrieb mit hoher Kapazität installiert werden und große Frachtmengen und schwere Lasten effizient befördern. Ihre Stabilität und Langlebigkeit machen sie zur bevorzugten Wahl für langfristige Infrastrukturprojekte.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Das Segment wächst, da der Einsatz mobiler Kräne für Flexibilität vor Ort und Komponentenhandhabung in eingeschränkten Meeresumgebungen zunimmt.

Durch Stromquelle

Steigender Bedarf an Schwerlast-Marinekranen für den Dauerbetrieb trieb Segmentwachstum voran

Basierend auf der Energiequelle ist der Markt in Diesel, Elektro und Hybrid unterteilt

Den größten Marktanteil hatten die Dieselkrane, da sie in zahlreichen Häfen und Offshore-Standorten auf der ganzen Welt weit verbreitet sind. Zur Unterstützung schwerer Hebevorgänge im Dauerbetrieb werden zunehmend Dieselsysteme bevorzugt49,96 %im Jahr 2026

Im Jahr 2026 hielt das Elektrosegment aufgrund der steigenden Nachfrage nach nachhaltigen und energieeffizienten Lösungen den zweitgrößten Marktanteil. Die Einführung strengerer Emissionsvorschriften und umweltfreundlicher Initiativen in der Hafenschifffahrt treibt die Einführung elektrischer Kräne voran.

- Beispielsweise nahm Port Nelson im Juli 2025 im Rahmen seiner Strategie zur Reduzierung von Emissionen und zur Modernisierung der Hafeninfrastruktur Neuseelands ersten elektrischen Hafenmobilkran mit Doppelantrieb in Betrieb, den Liebherr LHM600E.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigender Bedarf an Kränen für den Umschlag von Hafenfracht zur Weltraumüberwachung trieb Segmentwachstum voran

Je nach Anwendung ist der Markt in Hafen- und Frachtumschlag, Offshore-Öl und -Gas sowie Offshore unterteilterneuerbare Energie, Regierung und Verteidigung, Schiffbau und Reparatur und andere.

Im Jahr 2024 behielt das Segment Hafen- und Frachtumschlag aufgrund der großen Zahl von Schiffskraneinsätzen in Häfen für den Umschlag riesiger Frachtmengen den größten Marktanteil. Darüber hinaus führen das kontinuierliche globale Handelswachstum und die Hafenerweiterungen zu einer stetigen Nachfrage nach STS-, RTG- und Hafenmobilkranen.

- Beispielsweise kündigte DP World im Januar 2025 eine Investition in Höhe von 1 Milliarde US-Dollar zum Ausbau der Hafeninfrastruktur in Peru an. Es wird erwartet, dass die Hafenerweiterung die Nachfrage nach neuen Schiffskränen ankurbeln wird, um das erhöhte Frachtvolumen effizient abzuwickeln.

Erneuerbare Offshore-Energie ist im Prognosezeitraum das am schnellsten wachsende Segment. Die zunehmende Größe von Turbinen, Anlagen in tieferen Gewässern und globale Entkohlungsziele steigern die Nachfrage nach spezialisierten Schwerlast-Offshore-Kranen.

Regionaler Ausblick auf den Markt für Schiffskrane

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Asia Pacific Marine Cranes Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 2,93 Milliarden US-Dollar, was 58,14 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 3,11 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik hielt den dominierenden Anteil und wächst schnell. Der Markt im asiatisch-pazifischen Raum verzeichnet aufgrund der Dominanz der globalen Schifffahrts- und Handelsvolumina ein deutliches Wachstum. Durch die schnelle Expansion von Häfen in Ländern wie China, Indien und Südostasien steigt die Nachfrage nach Frachtumschlagkranen. Chinas „Belt and Road“-Initiative fördert auch die groß angelegte Infrastruktur- und Hafenentwicklung. Die Region ist weltweit führend im Schiffbau, insbesondere in Südkorea, China und Japan, was die Installation von Kranen in Werften und Offshore-Projekten vorantreibt. Der japanische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,55 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte Huisman im Juni 2025 an, dass es zwei Gelenkauslegerkrane für die neuen nachhaltigen Energieschiffe von Olympic Subsea liefern wird, die von CMHI in Shenzhen für Offshore- und Unterwasserbauprojekte gebaut wurden.

EUROPA

Im Jahr 2025 hielt Europa 16,17 % des Weltmarktes und erreichte einen Wert von 0,82 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,85 Milliarden US-Dollar prognostiziert. Für Europa wird im Prognosezeitraum ein deutliches Wachstum erwartet. Länder in der gesamten Region wie Deutschland, das Vereinigte Königreich und die Niederlande erleben die Errichtung von Windparks, was voraussichtlich die Nachfrage nach Offshore-Schwerlastkranen steigern wird. Die Region verfügt über eine große Anzahl von Schiffbauzentren in Ländern wie Italien und Spanien und wird voraussichtlich zur Krannachfrage für den Schiffbau und die Wartung beitragen. Darüber hinaus bringen Akteure in der Region neue und fortschrittliche Krane für verschiedene Zwecke auf den Markt. Der britische Markt wird bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen wird.

- Beispielsweise brachte PALFINGER MARINE im September 2024 den PFM 2100 auf den Markt, einen hochbelastbaren faltbaren Knickarmkran mit patentiertem P-Profil, der überragende Tragfähigkeit, 29 m Reichweite und leichtes Design bietet.

NORDAMERIKA

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 0,74 Milliarden US-Dollar und machte 14,64 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,77 Milliarden US-Dollar erreichen. Die Region Nordamerika verzeichnet ein stetiges Wachstum des Marktes. Der Markt ist auf die Ausweitung des Handelsvolumens zurückzuführen und befeuert die Nachfrage nach Ship-to-Shore-Kranen (STS) und Gummireifenportalkranen (RTG). Darüber hinaus erhöhen die Offshore-Öl- und Gasexplorationsaktivitäten im Golf von Mexiko den Bedarf an Schwertransporten und Offshore-Transporten. Der expandierende Offshore-Windenergiesektor stimuliert auch die Nachfrage nach Spezialkranen in der Region. Der US-Markt wird bis 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen.

- Beispielsweise unterstützte die American Association of Port Authorities (AAPA) im August 2025 den Schritt Washingtons, die Produktion von Ship-to-Shore-Kranen in den USA wiederzubeleben und so die Abhängigkeit von chinesischen Importen zu verringern. Dies unterstützt den Markt, indem es den Wettbewerb stärkt, die Lieferanten diversifiziert und Innovationen auf dem Markt beschleunigt.

LATEINAMERIKA, MITTLERER OSTEN UND AFRIKA

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,2 Milliarden US-Dollar, was einem Anteil von 3,92 % entspricht, und wird voraussichtlich im Jahr 2026 0,2 Milliarden US-Dollar erreichen. Während des Prognosezeitraums würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der Export von Rohstoffen wie Mineralien, Ölen und landwirtschaftlichen Produkten nimmt zu, was den Güterumschlag vorantreibt. Darüber hinaus treibt die Offshore- und Gasindustrie in der Tiefseeexploration die Nachfrage nach Offshore-Kranen voran. Darüber hinaus schaffen die enormen Investitionen der Containerterminals in die Beschaffung von Kränen Möglichkeiten für STS- und RTG-Kraninstallationen.

- Beispielsweise erhielt Konecranes im April 2024 einen Auftrag von Portonave, Brasilien, einem ersten privaten Containerterminal in Brasilien über 14 vollelektrische RTGs, deren Auslieferung im Jahr 2026 geplant ist.

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 0,36 Milliarden US-Dollar, was 7,13 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,38 Milliarden US-Dollar wachsen. In der Region Naher Osten treiben Offshore-Projekte im Persischen Golf und im Roten Meer die Einführung von Schwerlastfahrzeugen voran Offshore-Krane. Darüber hinaus stimuliert der Anstieg der Kranbeschaffung aufgrund der Entwicklung der Hafeninfrastruktur in Ländern des Golfkooperationsrates (GCC) wie den Vereinigten Arabischen Emiraten und Saudi-Arabien das weitere Wachstum des Marktes in der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hafenerweiterung, Offshore-Energieprojekte und strategische Zusammenarbeit mit maritimen Technologieanbietern unterstützen die Marktexpansion wichtiger Akteure

Der globale Markt für Schiffskräne wird durch den zunehmenden Seehandel, groß angelegte Hafenmodernisierungsprogramme und steigende Investitionen in Offshore-Öl- und Gasprojekte sowie die steigende Nachfrage nach erneuerbaren Energien beeinflusst. Zu den Hauptakteuren auf diesem Markt zählen unter anderem Shanghai Zhenhua Heavy Industries (ZPMC), Liebherr Maritime Cranes, Konecranes, Cargotec Corporation (MacGregor) und Sany Heavy Industry, die jeweils durch innovative Hebelösungen für Häfen, Werften und Offshore-Plattformen zum Markt beitragen.

Unternehmen bieten ein breites Portfolio an Produkten an, darunter Ship-to-Shore-Krane, gummibereifte Portalkrane, mobile Hafenkrane und Offshore-Schwerlastkrane, die speziell für den Frachtumschlag, den Schiffbau und den Energiebetrieb konzipiert sind. Darüber hinaus investieren die Hauptakteure zur Marktexpansion zunehmend in Automatisierungstechnologien, Elektrifizierung von Kränen und digitale Lösungen für die vorausschauende Wartung. Darüber hinaus arbeiten Hafenbehörden und Offshore-Entwickler mit Kranherstellern zusammen, um ihre globale Präsenz zu erweitern und Servicenetzwerke zu verbessern.

LISTE DER WICHTIGSTEN SCHIFFSKRAN-UNTERNEHMEN IM PROFIL

- Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) (China)

- Liebherr-Gruppe(Schweiz)

- Konecranes Plc (Finnland)

- Cargotec Corporation (MacGregor & Kalmar) (Finnland)

- Sany Heavy Industry Co., Ltd.(China)

- TTS Group ASA (Teil von MacGregor) (Norwegen)

- Manitowoc-Krane(UNS.)

- DMW Marine Group(UNS.)

- Heila Cranes(Italien)

- PALFINGER Marine(Österreich)

- KenzFigee (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Liebherr wird bis 2026 acht LS 250-Schwergutschiffkrane für die vier neu gebauten Schiffe von Carriers liefern und so die Frachtumschlagkapazität der Flotte erhöhen.

- März 2025:Techano Oceanlift, eine Tochtergesellschaft von Nekkar ASA, wird einen 150-Tonnen-Knickgelenkkran mit aktiver Seegangskompensation an ein neues Bauunterstützungsschiff liefern, das auf der türkischen Sefine-Werft für Agalas, Eidesvik und Reach Subsea gebaut wird.

- Januar 2025:Der Hafen von Tilbury hat einen dritten Liebherr-Hafenmobilkran LHM 550 installiert, um die Frachtumschlagskapazität zu erhöhen und neue Industriebetriebe zu unterstützen.

- Dezember 2024:SCCT erhielt im Rahmen seiner Terminalerweiterung vier Super-Post-Panamax-Kaikrane und sechs elektrische RTG-Kräne, wodurch die Kapazität für Schwerguttransporte und den Umschlag von Doppelcontainern erhöht wurde.

- August 2024:Palfinger Marine wird 108 Servicekrane mit festem Ausleger, darunter 107 vollelektrische PF120-Einheiten, für den Offshore-Windpark Baltica 2 in Polen liefern. Die Lieferungen sind für den Zeitraum September 2025 bis März 2026 geplant und dienen zur Unterstützung der Turbineninstallation und des Schulungsbetriebs.

- Oktober 2024:Huisman wird einen 100-Tonnen-Sockelkran an die Offshore-Unterstützungsflotte von Eastern Navigation im asiatisch-pazifischen Raum liefern. Dies ist der fünfte Kran für das Unternehmen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,64 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Krantyp · Offshore-Krane · Schiffskräne · Hafen-/Hafenkräne o Ship-to-Shore-Krane (STS). o Hafenmobilkrane o Portalkrane (RTG, RMG) · Schwimmkräne · Andere |

|

Von Tragfähigkeit · Bis zu 500 Tonnen · 500 – 3.000 Tonnen · Über 3.000 Tonnen |

|

|

Mit Absicht · Feste Kräne · Mobilkrane |

|

|

Durch Stromquelle · Diesel · Elektrisch · Hybrid |

|

|

Auf Antrag · Hafen- und Frachtabfertigung · Offshore-Öl und -Gas · Erneuerbare Offshore-Energie · Regierung und Verteidigung · Schiffbau und Reparatur · Andere |

|

|

Nach Region · Nordamerika (nach Krantyp, nach Tragfähigkeit, nach Design, nach Energiequelle, nach Anwendung und Land) o USA (nach Krantyp) o Kanada (nach Krantyp) · Europa (nach Krantyp, nach Tragfähigkeit, nach Design, nach Energiequelle, nach Anwendung und Land) o Großbritannien (nach Krantyp) o Deutschland (nach Krantyp) o Niederlande (nach Krantyp) o Italien (nach Krantyp) o Spanien (nach Krantyp) o Restliches Europa (nach Krantyp) · Asien-Pazifik (nach Krantyp, nach Tragfähigkeit, nach Design, nach Energiequelle, nach Anwendung und Land) o China (nach Krantyp) o Indien (nach Krantyp) o Japan (nach Krantyp) o Australien (nach Krantyp) o Südkorea (nach Krantyp) o Singapur (NACH Krantyp) o Rest des asiatisch-pazifischen Raums (nach Krantyp) · Lateinamerika (nach Krantyp, nach Tragfähigkeit, nach Design, nach Energiequelle, nach Anwendung und Land) o Brasilien (nach Krantyp) o Chile (nach Krantyp) o Kolumbien (nach Krantyp) o Rest Lateinamerikas (nach Krantyp) · Naher Osten und Afrika (nach Krantyp, nach Tragfähigkeit, nach Design, nach Energiequelle, nach Anwendung und Land) o VAE (nach Krantyp) o Saudi-Arabien (NACH Krantyp) o Ägypten (nach Krantyp) o Südafrika (nach Krantyp) · Rest des Nahen Ostens und Afrikas (nach Krantyp) |

Häufig gestellte Fragen

Die weltweite Marktgröße für Schiffskräne wurde im Jahr 2025 auf 5,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,31 Milliarden US-Dollar im Jahr 2026 auf 8,24 Milliarden US-Dollar im Jahr 2034 wachsen wird.

Im Jahr 2025 lag der Marktwert bei 0,74 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,64 % aufweisen wird.

Das Raumfahrtsegment war Marktführer bei Hafenkränen.

Die Schlüsselfaktoren, die den Markt antreiben, sind das Wachstum von Offshore-Wind- und erneuerbaren Projekten und der zunehmende Ausbau von Häfen.

Shanghai Zhenhua Heavy Industries (ZPMC), Liebherr Maritime Cranes, Konecranes, Cargotec Corporation (MacGregor) und Sany Heavy Industry und andere sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf