Marktgröße, Marktanteil für Hafenausrüstung und Russland-Ukraine-Kriegsanalyse, nach Ausrüstungstyp (Kräne, Gabelstapler, fahrerlose Transportfahrzeuge, Schlepper, Terminal-Zugmaschinen/Yard-Traktoren, Portalhubwagen und andere), nach Kraftstofftyp (Benzin, Diesel, elektrisch betrieben, Hybrid und andere), nach Anwendung (Containerumschlag, Massenumschlag, Schiffsumschlag und andere), nach Betriebsart (manuell und automatisiert), nach Lösungen (Hafensoftware und Hafen). Ausrüstung), nach Hafentyp (Brownfield und Greenfield), nach Endbenutzer (Hafenbehörden, Terminalbetreiber und andere) und re

WICHTIGE MARKTEINBLICKE

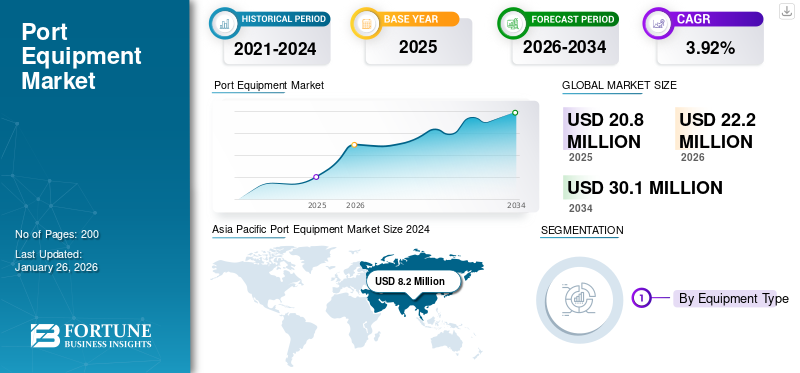

Die globale Marktgröße für Hafenausrüstung wurde im Jahr 2025 auf 20,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 22,2 Millionen US-Dollar im Jahr 2026 auf 30,1 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,92 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Hafenausrüstungsmarkt mit einem Marktanteil von 39,47 % im Jahr 2025.

Zu den Hafenausrüstungen gehören Maschinen und Fahrzeuge, die für den Güterumschlag und den Transport/Transport von Gütern in Häfen und Terminals verwendet werden. Die im Seehafenbetrieb eingesetzte Ausrüstung umfasst unter anderem Kräne, Stapler, Rubber Tired Gantry (RTG), Rail Mounted Gantry (RMG), fahrerlose Transportfahrzeuge, Terminalzugmaschinen, Gabelstapler, Lader, Förderbänder und Bunkerbeschicker. Häfen benötigen eine breite Palette an Geräten für den Materialumschlag und die Gewährleistung eines reibungslosen Betriebs der Hafenanlage. Die Geräte werden mit verschiedenen Kraftstoffarten wie Diesel und Diesel betrieben Benzin. Auch elektrische und wasserstoffbetriebene Geräte werden eingesetzt, um Emissionen und den Beitrag zum Klimawandel zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zu den Hauptakteuren auf dem Markt zählen Liebherr, Kalmar Corporation, Konecranes, Shanghai Zhenhua Heavy Industries (ZPMC) und andere. Große Unternehmen konzentrieren sich auf die Herstellung effizienter und zuverlässiger Hafenmaschinen und -fahrzeuge entsprechend den unterschiedlichen Frachtumschlagsanforderungen der Hafenbehörden. Sie sind an der Entwicklung einer breiten Palette von Produkten beteiligt, darunter mobile Hafenkrane, Ship-to-Shore-Krane, Reachstacker und andere Ausrüstungen für Seehäfen und Binnenhäfen. Darüber hinaus bieten einige Unternehmen wie Konecranes verschiedene Hafenlösungen an, um den Umschlagbetrieb sowie deren Produktivität und Sicherheit zu verbessern. Die Akteure der Branche konzentrieren sich auch auf die Herstellung fortschrittlicher Geräte mit integrierter Automatisierung und intelligenten Technologien. Beispielsweise stellte ZPMC im Jahr 2023 14 Produkte im Bereich Hafenmaschinen und Offshore-Technik vor, darunter horizontale Transportwagen der nächsten Generation, automatisierte schienengebundene Portalkrane, umweltfreundliche und kohlenstoffarme leichte Kaikrane und andere Geräte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Hafenausrüstungsmarkt

- Marktgröße 2025: 20,8 Millionen US-Dollar

- Marktgröße 2026: 22,2 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 30,1 Milliarden US-Dollar

- CAGR: 3,92 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Hafenausrüstungsmarkt mit einem Anteil von 39,47 % im Jahr 2025.

- Das Segment Containerumschlag wird voraussichtlich im Jahr 2026 mit 56,69 % den größten Marktanteil halten.

- Das Dieselsegment soll im Jahr 2026 mit 59,11 % den größten Marktanteil ausmachen.

Asien-Pazifik

Der Markt erwirtschaftete im Jahr 2025 8,2 Millionen US-Dollar und soll im Jahr 2026 8,8 Millionen US-Dollar erreichen.

Nordamerika

Der Markt erreichte im Jahr 2025 5,3 Millionen US-Dollar und soll im Jahr 2026 auf 5,7 Millionen US-Dollar wachsen.

Europa

Der Markt wurde im Jahr 2025 auf 4,4 Millionen US-Dollar geschätzt und soll im Jahr 2026 4,7 Millionen US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 4,8 Millionen US-Dollar erreichen.

Japan

Es wird erwartet, dass Japan ein stetiges Wachstum verzeichnen wird, das durch Investitionen in die Hafeninfrastruktur, die Automatisierung und den Seehandel vorangetrieben wird.

Mehr lesen

Auswirkungen des Russland-Ukraine-Krieges auf den Hafenausrüstungsmarkt

Unterbrechungen der Handelswege und Lieferketten während des Krieges können die Expansion der Industrie beeinträchtigen

Der Russland-Ukraine-Krieg hat verschiedene Branchen auf der Welt, darunter auch den maritimen Sektor, schwer getroffen. Die Handelsschifffahrt ist vom Krieg betroffen und hat zu Störungen des Hafenbetriebs und der Schifffahrt geführt. Terminals undHafeninfrastrukturwerden in diesem Konflikt zunehmend gezielt angegriffen und zerstört. So wurden beispielsweise 321 ukrainische Hafeninfrastrukturanlagen durch die Drohnen und Raketen Russlands beschädigt. Die Unzugänglichkeit solcher Häfen hat weltweit zu Störungen im Handel mit Getreide und anderen Agrarprodukten geführt. Solche Faktoren begünstigen auch die Nutzung alternativer Router, meist längere Strecken, was zu einem Anstieg des Kraftstoffverbrauchs und höheren Versandpreisen führt. Daher können sich hohe Transportpreise negativ auf den Markt auswirken, da möglicherweise das Frachtvolumen sinkt und der Bedarf an neuer Ausrüstung sinkt.

Darüber hinaus wirken sich die gegen Russland verhängten Sanktionen, insbesondere solche, die sich auf maritime Aktivitäten und Handel auswirken, erheblich auf den Markt aus. Beschränkungen für russische Schiffe, Verbote des Hafenzugangs und Beschränkungen bei der Erbringung von Seeverkehrsdienstleistungen stören etablierte Handelsrouten und Lieferketten und führen zu einer geringeren Nachfrage nach Hafenausrüstung. Obwohl der Krieg schwere Auswirkungen auf die Hafenindustrie hatte, gab es von den am Krieg beteiligten Ländern zahlreiche Anstrengungen und Wiederaufbaustrategien. Beispielsweise gab die Ukraine im Juni 2025 bekannt, dass dringend mindestens rund 566 Millionen US-Dollar benötigt werden, um mit dem Wiederaufbau wichtiger Hafeninfrastruktur entlang der Schwarzmeerküste zu beginnen. Es wird erwartet, dass solche Initiativen zur Erholung der Hafenindustrie beitragen und das Wachstum des Marktes ankurbeln.

Marktdynamik

Markttrends für Hafenausrüstung

Die Elektrifizierung von Geräten wird sich im Prognosezeitraum als wichtiger Trend herausstellen

Die konventionelle Hafenmaschinerie wird in verschiedenen Häfen in großem Umfang eingesetzt. Allerdings erfreut sich die elektrische Version der Hafenausrüstung aufgrund von Umweltbedenken und Emissionsreduzierung immer größerer Beliebtheit.Batterie-Angetriebene Hafenmaschinen bieten im Vergleich zu herkömmlichen kraftstoffbetriebenen Geräten eine hohe Effizienz und Kosteneffizienz. Die Elektrifizierung der in Häfen erforderlichen Ausrüstung verringert die Luft- und Lärmverschmutzung, senkt die Betriebskosten durch verbesserte Energieeffizienz und geringeren Wartungsaufwand und verbessert die Einhaltung von Umweltvorschriften.

Zahlreiche Hafenbehörden setzen elektrisch betriebene Hafenumschlagsgeräte ein, um den CO2-Ausstoß zu reduzieren. Beispielsweise erteilte die Saguenay Port Authority, Quebec, im März 2025 einen Auftrag an Konecranes für den elektrisch angetriebenen Konecranes Gottwald ESP.6B Hafenmobilkran für den Frachtumschlag. Der Auftrag wurde von der Behörde erlassen, um den CO2-Fußabdruck zu verringern und die Hafenabfertigung bei zunehmendem Frachtverkehr zu verbessern.

Darüber hinaus gibt es auch einen zunehmenden Trend, bestehende traditionelle Geräte auf elektrisch angetriebene Modelle umzurüsten. Dieser Übergang wird aufgrund der umfassenderen Umweltinitiativen und Nachhaltigkeitsziele stark gefördert. Darüber hinaus kann die Nachrüstung die Lebensdauer bestehender Geräte verlängern und die Notwendigkeit kostspieliger Ersatzgeräte verzögern. Beispielsweise kündigte APM Terminals im Jahr 2023 Pläne an, 60 Millionen US-Dollar in Elektrifizierungsversuche für Hafenausrüstung zu investieren. Im Rahmen dieser Initiative will die Hafenbetreibergesellschaft mehr als 2.650 elektrische schwere Hafengeräte kaufen oder nachrüsten. Es wird erwartet, dass solche Entwicklungen, deren Schwerpunkt auf der Erreichung einer 100-prozentigen CO2-Neutralität durch die zunehmende Einführung elektrischer Hafenmaschinen liegt, das Wachstum des Marktes im Prognosezeitraum erheblich vorantreiben werden.

Markttreiber

Anstieg des Seehandels auf der ganzen Welt, um das Marktwachstum anzukurbeln

Der weltweite Seehandel nimmt aufgrund verschiedener Faktoren wie der Beschaffung von Rohstoffen aus verschiedenen Ländern, dem Anstieg des E-Commerce und dem Wirtschaftswachstum in Entwicklungsländern zu. Der Seetransport hat aufgrund der starken Nachfrage nach Massengütern wie Eisenerz, Kohle und Getreide deutlich zugenommen. Nach Angaben der Internationalen Seeschifffahrtsorganisation (IMO) verzeichnete der Seehandel im Jahr 2024 einen Anstieg von 5 % im Vergleich zum Jahr 2023, angetrieben durch E-Commerce und Wachstum im verarbeitenden Gewerbe. Das Seehandelsvolumen erreichte im Jahr 2023 12.292 Millionen Tonnen, ein Anstieg von 2,4 %, nachdem es im Jahr 2022 zurückgegangen war.

Darüber hinaus hat der Anstieg des internationalen Handels zu einem Bedarf an mehr Ausrüstung für den Transport und die Handhabung des gestiegenen Warenvolumens geführt. Die Hafenbehörden benötigen eine Vielzahl von Güterumschlaggeräten wie Kränen, Reachstackern uswFahrerlose Transportfahrzeuge. Verschiedene Hafenunternehmen und Logistikdienstleister kaufen moderne Ausrüstung, um große Frachtmengen effizient abzuwickeln. Beispielsweise erteilte das Salerno Container Terminal (SCT), Italien, im April 2025 eine Bestellung für den elektrischen Hafenmobilkran Gottwald ESP.10 von Konecranes für den Containerumschlag von Super-Post-Panamax-Schiffen mit bis zu 15.000 TEU und 22 Reihen. Daher hat der Aufschwung im Seehandel die Nachfrage nach fortschrittlicher und effizienter Ausrüstung für den Frachtumschlag und -transport in Häfen erheblich erhöht und das Wachstum des Marktes für Hafenausrüstung weiter vorangetrieben.

Marktbeschränkungen

Hohe Investitions- und Wartungskosten können das Marktwachstum behindern

Die Anschaffung mancher Hafenmaschinen wie Ship-to-Shore-Kräne und Rubber Tired Gantry Cranes (RTG) ist aufgrund komplexer Technik und hoher Anfangsinvestitionen teuer. Die Kosten für den Bau und die Installation großer Kräne oder maßgeschneiderter Spezialausrüstung für den Containerumschlag erfordern hohe Kapitalinvestitionen. Darüber hinaus beinhalten einige fortschrittliche Geräte häufig automatisierte Technologien und Softwareintegration, was letztendlich die Herstellungs- und Betriebskosten erhöht und sich auf die Gesamtkosten der Geräte auswirkt. Darüber hinaus sind die Großkrane mit fortschrittlichen Sicherheitsfunktionen und Betriebsfähigkeiten ausgestattet, die die Kosten erheblich in die Höhe treiben können. Ausgefeilte Softwaresysteme undSmart-PortAusrüstungstechnologien, die für die Verwaltung des Hafenbetriebs unerlässlich sind, sind in der Konzeption, Entwicklung und Implementierung in Häfen teuer. All diese Faktoren dürften das Wachstum des Marktes im Prognosezeitraum behindern.

Marktherausforderungen

Steigende Rohstoffpreise und Einschränkungen der Infrastruktur stellen eine große Herausforderung für den Markt dar

Hafenausrüstung wie Kräne, Straddle Carrier, fahrerlose Transportfahrzeuge (AGVs) und Reach Stacker sind stark auf Stahl, Kupfer und andere Materialien angewiesen.Aluminium, Lithium und andere Materialien. Der Anstieg der Materialkosten hat sich auf den Preis der Ausrüstung ausgewirkt, was zu teureren Kaikränen, Terminalzugmaschinen und anderen Maschinen geführt hat. Darüber hinaus erfordert die Hafeninfrastruktur Wartung und ständige Modernisierung. Allerdings steht die Hafeninfrastruktur vor Problemen wie begrenztem Hafenraum, veralteter Ausrüstung, unzureichenden Lagermöglichkeiten und anderen. Diese kritischen Probleme werden voraussichtlich zu weiteren Problemen wie Staus, Verzögerungen und erhöhten Betriebskosten führen. Daher wird erwartet, dass diese Faktoren eine Herausforderung für das Marktwachstum darstellen.

Marktchancen

Zunahme von Hafenerweiterungs- und Modernisierungsprojekten zur Förderung von Marktwachstumschancen

Der Welthandel verzeichnet einen erheblichen Anstieg, der die Nachfrage nach effizienteren Hafenanlagen für den Umschlag großer Frachtkapazitäten erhöht hat. Diese Erweiterung umfasst sowohl Greenfield- als auch Brownfield-Projekte, um steigenden Handelsvolumina gerecht zu werden. Beispielsweise gab DP World im Mai 2025 seine Investitionspläne von 2,5 Millionen US-Dollar in die Entwicklung der Hafeninfrastruktur für den Ausbau seines Logistiknetzwerks bekannt. Mit diesem Plan will das Unternehmen große Hafeninfrastrukturprojekte in Indien, Afrika, Südamerika und Europa starten. Solche Expansionspläne zur Bewältigung der großen Frachtmengen werden voraussichtlich die Nachfrage nach einer breiten Palette von Geräten für den Hafenumschlag erhöhen.

Darüber hinaus unterstützen die Regierungen verschiedener Länder die Hafenerweiterungspläne, um die Produktivität zu steigern und die logistischen Herausforderungen zu verringern. Beispielsweise kündigte die britische Regierung im Juni 2025 Pläne an, das Hafenerweiterungsprojekt zu unterstützen, um das Wirtschaftswachstum anzukurbeln. Darüber hinaus kündigte der Hafen Southampton Pläne an, 41,1 Millionen US-Dollar in Ausrüstung wie vier Kräne für den Schiffscontainerumschlag zu investieren.

Darüber hinaus fördern die laufenden Terminalerweiterungspläne auch strategische Kooperationen und Verträge zwischen Hafenbehörden und Ausrüstungsherstellern. Im Mai 2024 kündigte APM Terminals große Terminalerweiterungsprojekte an, darunter das Suez Canal Container Terminal, APM Terminals Maasvlakte II, Côte d'Ivoire Terminal, APM Terminals MedPort Tanger, APM Terminals Lazaro Cardenas und das kommende Terminal in Suape, Brasilien. Daher investierte das Unternehmen in 240 StückAusrüstung für den ContainerumschlagDie Palette reicht von Ship-to-Shore-Kränen über elektrische Terminalzugmaschinen bis hin zu gummibereiften Portalkranen. Darüber hinaus wird durch die Entwicklung grüner Häfen und die zunehmende Nachhaltigkeitsorientierung auch der Einsatz umweltfreundlicher Hafenmaschinen stärker in den Vordergrund gerückt. Es wird erwartet, dass alle derartigen Entwicklungen, die die zunehmende Geschwindigkeit der Hafeninfrastruktur und des Terminalausbaus fördern, erhebliche Chancen für das Wachstum des Marktes bieten.

Segmentierungsanalyse

Nach Gerätetyp

Das Kransegment hielt den größten Marktanteil aufgrund der steigenden Nachfrage nach robusten und effizienten Kranen für den Güterumschlag

Auf der Grundlage des Gerätetyps wird der Markt in Kräne, Gabelstapler, fahrerlose Transportfahrzeuge (FTS) unterteilt.Schlepper, Terminal-Traktoren/Yard-Traktoren, Portalhubwagen, Reachstacker, Festmachersysteme, Förderbänder und Bandsysteme und andere. Das Segment Terminaltraktoren/Gartentraktoren wird voraussichtlich 14,78 % des Marktes ausmachen.

Den größten Anteil an der Hafenausrüstungsindustrie hatte das Kransegment. Das Segment umfasst Ship-to-Shore-Krane (STS), gummibereifte Portalkrane (RTG), schienenmontierte Portalkrane (RMG), mobile Hafenkrane, Containerportalkrane und andere. Die Dominanz des Segments ist auf die steigende Nachfrage nach robusten und zuverlässigen Kränen zum Be- und Entladen von Fracht in Häfen zurückzuführen. Zahlreiche Häfen investieren in eine Reihe von Hafenmaschinen, insbesondere in Ship-to-Shore-Kräne, um der wachsenden Zahl von Schiffen gerecht zu werden und einen effizienten Frachtumschlag zu ermöglichen. Beispielsweise erhielt der Hafen von Savannah im Januar 2025 vier elektrische Ship-to-Shore-Kräne zur Unterbringung großer Schiffe an der US-Ostküste.

Es wird erwartet, dass das Segment der fahrerlosen Transportfahrzeuge im Prognosezeitraum am schnellsten wachsen wird. Aufgrund des zunehmenden Bedarfs an Automatisierung zur Verbesserung der Effizienz und Sicherheit im Hafenbetrieb wird erwartet, dass das Segment in Zukunft wachsen wird. Automatisierte Systeme werden zunehmend bevorzugt, da sie in der Lage sind, den Verkehrsfluss zu optimieren und zu regulieren und Staus zu vermeiden. Beispielsweise kündigte Westports Malaysia im August 2023 Pläne an, elektrisch geführte Transportfahrzeuge in seine Hafenausrüstungsflotte zu integrieren. Ziel des Hafens ist es außerdem, automatisierte Ladelösungen und die erforderliche Infrastruktur für AGVs zu etablieren.

Auf Antrag

Das Segment Containerumschlag hielt aufgrund eines Anstiegs des Seehandels den größten Marktanteil

Je nach Anwendung wird der Markt in Containerumschlag, Massengutumschlag, Schiffsumschlag und andere unterteilt.

Das Segment Containerumschlag dominierte den Weltmarkt mit einem Marktanteil von 56,69 % im Jahr 2026. Die Dominanz des Segments ist auf einen Anstieg des Seehandels auf der ganzen Welt und enorme Investitionen in den Ausbau der Hafeninfrastruktur und den Terminalbau zurückzuführen, um der gestiegenen Handelsnachfrage gerecht zu werden. Hafenbetreiber haben bedeutende Projekte zum Ausbau der Hafeninfrastruktur gestartet. Beispielsweise stellte DP World im Juni 2025 Pläne für ein Erweiterungsprojekt für die Hafeninfrastruktur im Wert von 2,5 Milliarden US-Dollar vor. Neuere Infrastrukturen ermöglichen die Integration fortschrittlicher Technologien wie automatisierter Kräne, intelligenter Logistiksysteme und digitaler Lösungen. Darüber hinaus ist eine verbesserte Infrastruktur in der Lage, größere Schiffe und mehr Fracht abzufertigen, was eine effizientere und leistungsstärkere Ausrüstung erfordert, die das Segmentwachstum vorantreibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kraftstoffart

Dieselsegment hält aufgrund hoher Leistung und geringer Anfangsinvestition den größten Anteil

Auf der Grundlage der Kraftstoffart wird der Markt in Benzin, Diesel, Elektroantrieb, Hybrid usw. unterteilt. Flüssiggas/LNG-betrieben und Wasserstoff-Brennstoffzelle.

Das Dieselsegment wird voraussichtlich 59,11 % des Marktes ausmachen, da es bisher der am häufigsten verwendete Kraftstofftyp für Hafenmaschinen ist, insbesondere im Fracht- und Massenumschlag. Das Segment erwirbt den größten Marktanteil, da dieser Kraftstofftyp vor allem für große und schwere Geräte wie Containerstapler, Reachstacker und andere bevorzugt wird. Darüber hinaus verfügen große Häfen auf der ganzen Welt bereits über die erforderliche Infrastruktur für die Installation und Implementierung dieselbetriebener Geräte. Dieser Faktor treibt Partnerschaften von Hafenbehörden mit Ausrüstungsherstellern für dieselbetriebene Maschinen voran. Beispielsweise unterzeichnete Kalmar im Januar 2025 eine Vereinbarung mit MPDC (Maputo Port Development Company) über die Lieferung eines mittelgroßen Kalmar-Gabelstaplers, vier schwerer Kalmar-Gabelstapler und fünf dieselbetriebener Kalmar T2i-Terminalzugmaschinen. Darüber hinaus treiben auch geringere Anfangsinvestitionskosten im Vergleich zu elektrischen Alternativen das Wachstum des Segments voran.

Es wird geschätzt, dass das Elektrosegment im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Das Segment wächst aufgrund verschiedener Faktoren wie der Fokussierung auf Nachhaltigkeit, strenge Emissionsnormen und den maritimen Bereich rasantDekarbonisierungZiele. Die Regierungsbehörden und Hafenverbände legen Regulierungsnormen fest, um Treibhausgasemissionen zu reduzieren und Nachhaltigkeitsziele zu erreichen. Es wird erwartet, dass diese Bemühungen die Häfen dazu ermutigen werden, für den Frachtumschlag und andere Hafenbetriebe auf elektrische Ausrüstung umzusteigen. Daher werden herkömmliche kraftstoffbetriebene Geräte zunehmend durch Elektromodelle ersetzt, um den CO2-Ausstoß zu reduzieren. Beispielsweise unterzeichnete APM Terminals im Juni 2026 eine Vereinbarung mit SANY Marine, um bis 2030 500 dieselbetriebene Fahrzeuge durch die Lieferung batterieelektrischer Terminalzugmaschinen zu ersetzen.

Nach Betriebsart

Das manuelle Segment hält aufgrund seiner Kosteneffizienz und Benutzerfreundlichkeit den größten Marktanteil

Auf der Grundlage der Funktionsweise wird der Markt in manuelle und automatisierte Märkte unterteilt.

Das manuelle Segment dominierte den Weltmarkt mit einem Marktanteil von 13,5 % im Jahr 2026.

Dies ist auf die zunehmende Verbreitung manueller Geräte zurückzuführen, da diese im Vergleich zu Geräten mit automatisierter Technologie deutlich kostengünstiger sind. Darüber hinaus werden in Regionen mit aufstrebenden Volkswirtschaften manuelle Geräte bevorzugt, da dort reichlich Handarbeit vorhanden ist. Darüber hinaus sind manuelle Hafenmaschinen einfach zu bedienen und kosteneffizient, was sie zu einer geeigneten Option für eine große Anzahl kleiner und mittlerer Häfen macht.

Das automatisierte Segment dürfte das am schnellsten wachsende Segment sein, da die Nachfrage nach hoher betrieblicher Effizienz und Erhöhung der Geschwindigkeit des Hafenbetriebs steigt. So gaben Ouster und die LASE GmbH im März 2023 eine Vereinbarung zur Automatisierung und Nachrüstung von Krananlagen und Containerterminals in Häfen mit 3D-Digital bekanntLiDARSensoren. Automatisierte Geräte bieten Endbenutzern kürzere Durchlaufzeiten und weniger menschliche Fehler. Es wird erwartet, dass solche Vorteile das Wachstum des Segments ankurbeln werden.

Von Lösungen

Das Segment Hafenausrüstung verzeichnet den größten Marktanteilszuwachs im Seehandel und den Bedarf an Ersatz alternder Ausrüstung

Basierend auf den Lösungen wird der Markt in Hafensoftware und Hafenausrüstung unterteilt.

Das Segment Hafenausrüstung nimmt den größten Marktanteil ein, da die Zahl der Beschaffungsverträge für Hafenmaschinen zur Durchführung des Frachtumschlags mit zunehmendem Frachtvolumen zunimmt. Darüber hinaus besteht ein steigender Bedarf, veraltete und veraltete Geräte durch moderne, kraftstoffeffiziente und automatisierte Geräte zu ersetzen. Darüber hinaus erhöht die Notwendigkeit, unterschiedliche Ladungsarten zu befördern, den Bedarf an der Anschaffung von Spezialausrüstung. Daher wird erwartet, dass alle diese Faktoren das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Das Segment der Hafensoftware gilt als das am schnellsten wachsende Segment. Die Software umfasst Systeme, die in den Geräten installiert werden, um den Betrieb zu optimieren und zu rationalisieren. Diese sind in die Hafenausrüstung integriert, um die Hafenaktivitäten abzuwickeln, Hafenressourcen zu verwalten und den Frachtumschlag zu regulieren. Das Segment wächst, da die Nachfrage nach Softwarelösungen zur Rationalisierung des Hafenbetriebs steigt. Beispielsweise kaufte Verbrugge International BV, ein niederländischer Logistikdienstleister, im Januar 2024 Softwarelösungen von Konecranes, um den Betrieb von Hafen- und Binnenterminals zu vereinfachen. Einige wichtige Marktteilnehmer bieten auch Hafensoftware sowie Ausrüstung für den effizienten Transport und die Lagerung von Containern in den Häfen an. Beispielsweise bieten Unternehmen wie Konecranes Software für den automatisierten Containerumschlag an, die auch in bestehende Systeme integriert werden kann.

Nach Porttyp

Das Brownfield-Segment hält aufgrund der zunehmenden Erweiterung und Modernisierung von Hafenterminals den größten Marktanteil

Auf der Grundlage des Hafentyps wird der Markt in Brownfield und Greenfield unterteilt.

Das Brownfield-Segment dominiert den Markt und gilt als das am schnellsten wachsende Segment. Das Segment wächst aufgrund der zunehmenden Modernisierung und Erweiterung bestehender Terminals, um mit moderner Ausrüstung mehr Fracht abzufertigen. Zahlreiche Häfen auf der ganzen Welt modernisieren veraltete Infrastruktur und Ausrüstung bestehender Terminals, um die Produktivität, Sicherheit und Einhaltung der Umweltstandards zu verbessern. Beispielsweise unterzeichnete die Hafenbehörde von St. Vincent und die Grenadinen (SVGPA) im August 2024 einen Vertrag mit dem mobilen Hafenkran Gottwald ESP.7 von Konecranes zur Unterstützung der Container- und Frachtumschlagkapazität in ihrem neuen Terminal, das 2025 eröffnet wird.

Vom Endbenutzer

Das Segment Hafenbehörden hält aufgrund günstiger Regierungsinitiativen und Investitionen in moderne Ausrüstung den größten Marktanteil

Auf der Grundlage des Endverbrauchers wird der Markt in Hafenbehörden, Terminalbetreiber und Logistikanbieter unterteilt.

Das Segment der Hafenbehörden dominiert den Markt, da staatliche Initiativen und Investitionen in moderne Hafenausrüstung zunehmen. Die Hafenbehörden werden von der Regierung durch verschiedene Maßnahmen unterstützt. Die Häfen investieren zunehmend in moderne Ausrüstung wie automatisierte Kräne, elektrische RTGs und fortschrittliche Terminalzugmaschinen. Darüber hinaus sehen sich Hafenbehörden und Terminalbetreiber angesichts des steigenden globalen Handelsvolumens dem Druck ausgesetzt, die Ausrüstungsflotte zu modernisieren, um Staus zu reduzieren und den Hafenbetrieb effizient durchzuführen. Beispielsweise hat South Carolina Inland Port Greer im Februar 2024 seine Geräteflotte mit zwei Hybrid-Konecranes-Hybriden aufgerüstetGummi-Mobile Portalkrane (RTGs) für den Hafenbetrieb.

Das Segment der Logistikdienstleister verzeichnet im Prognosezeitraum das schnellste CAGR-Wachstum aufgrund privater Investitionen in den Terminalbetrieb und eines steigenden Bedarfs an Elektrifizierung konventioneller Ausrüstung. Logistikunternehmen investieren in Hafenumschlagsausrüstung mit fortschrittlichen Funktionen und automatisierter Technologie, um ihre Wettbewerbsfähigkeit zu steigern. Darüber hinaus konzentrieren sich Logistikunternehmen darauf, veraltete Geräte oder herkömmliche kraftstoffbetriebene Maschinen durch neue, fortschrittliche elektrische Versionen zu ersetzen, um den CO2-Fußabdruck zu reduzieren. Beispielsweise bestellte das Logistikunternehmen Luka Koper im Mai 2024 vier elektrische Rubber-Tired Gantry (RTG)-Krane von Konecranes, um alte RTGs in seinem Containerlager zu ersetzen.

Regionaler Ausblick auf den Hafenausrüstungsmarkt

Auf der Grundlage der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika untersucht.

Asien-Pazifik

Asia Pacific Port Equipment Market Size 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält derzeit den größten Marktanteil. Der asiatisch-pazifische Raum ist vor allem aufgrund des hohen Handelsvolumens und des zunehmenden Containerverkehrs eine führende Region auf dem Markt. In der Region befinden sich einige der verkehrsreichsten Häfen, nämlich Shanghai, Singapur, Busan und andere. In diesen Häfen werden große Mengen an Containern und Fracht umgeschlagen, was zu einer starken und anhaltenden Nachfrage führt. Es wird erwartet, dass ein Anstieg des Handelsvolumens bei Hafenausrüstung das Wachstum des asiatisch-pazifischen Marktes vorantreiben wird. Darüber hinaus arbeiten Hersteller in der Region mit internationalen und inländischen Kunden zusammen, um fortschrittliche Ausrüstung zu liefern und so ihre Marktpräsenz zu erhöhen. Beispielsweise unterzeichnete Huadong Heavy Machinery im März 2024 einen Vertrag im Wert von 194 Millionen US-Dollar für intelligente Hafenausrüstung von Kunden aus dem In- und Ausland. Darüber hinaus unterstützen die Regierungen verschiedener Länder in der Region Expansionsprogramme mithilfe von Initiativen wie Chinas Belt & Road Initiative, dem Sagarmala-Projekt Indiens und anderen. Der indische Markt soll bis 2026 ein Volumen von 1,7 Millionen US-Dollar erreichen. Die Region Asien-Pazifik eroberte im Jahr 2025 39,47 % des Weltmarktes und generierte einen Umsatz von 8,2 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 8,8 Millionen US-Dollar prognostiziert.

Nordamerika

Der Markt in Nordamerika wächst aufgrund des Austauschs alter und veralteter Geräte und der Modernisierung der Infrastruktur moderat. Darüber hinaus integrieren führende Häfen neue fortschrittliche Technologien wie Automatisierung und Smart-Port-Technologien, was voraussichtlich die Produktnachfrage steigern wird. Darüber hinaus gelten in der Region strenge Umweltvorschriften in Küstengebieten und Häfen, was den Bedarf an emissionsfreier Ausrüstung und Infrastruktur für elektrische Ausrüstung erhöht. Beispielsweise kündigte der Hafen von Long Beach, Kalifornien, im April 2025 eine enorme Investition von 3,2 Millionen US-Dollar über die nächsten 10 Jahre an, um seine Infrastruktur zu verbessern und sich auf Nachhaltigkeit zu konzentrieren. Diese Bemühungen umfassen die Finanzierung von emissionsfreien (ZE) Lkws und anderen Initiativen, die darauf abzielen, die Effizienz des Frachtumschlags und die Umweltauswirkungen zu verbessern. Der US-Markt wird bis 2026 voraussichtlich 4,8 Millionen US-Dollar erreichen. Nordamerika trug im Jahr 2025 etwa 5,3 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 25,66 % entspricht, und wird im Jahr 2026 voraussichtlich 5,7 Millionen US-Dollar erreichen.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 1 Million US-Dollar und eroberte 4,67 % des Weltmarktanteils. Im Jahr 2026 wird ein Wert von 1 Million US-Dollar prognostiziert.

Naher Osten und Afrika

Im Nahen Osten investieren Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar in erstklassige Hafeninfrastruktur. Große Projekte in der Region wie der King-Abdulaziz-Hafen, der Hamad-Hafen, die Erweiterung des Jebel-Ali-Hafens und andere dürften den Ausrüstungsherstellern Chancen bieten. Darüber hinaus wird erwartet, dass die Privatisierung der Häfen in den Ländern des Nahen Ostens Investitionen in moderne Ausrüstung vorantreiben wird, um betriebliche Effizienz zu erreichen und den Hafenbetrieb zu beschleunigen. Beispielsweise unterzeichnete Saudi Ports (Mawani) im Juni 2025 wichtige Verträge zur Privatisierung von Mehrzweckfrachtterminals in acht Häfen. In Afrika treiben die Modernisierung von Häfen für die Abfertigung großer Schiffe und Investitionen in Hafenausrüstung zur Verbesserung der Effizienz das Marktwachstum voran. Beispielsweise schloss die Maputo Port Development Company (MPDC), Mosambik, Afrika, im Januar 2025 einen Vertrag mit Kalmar über die Lieferung von fünf Kalmar T2i abTerminalzugmaschinenSeeoperationen durchzuführen. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 1,9 Millionen US-Dollar und trug damit 9,26 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2 Millionen US-Dollar prognostiziert.

Europa

Der britische Markt soll bis 2026 ein Volumen von 0,5 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,2 Millionen US-Dollar erreichen soll. Im Jahr 2025 lag der Markt in Europa bei 4,4 Millionen US-Dollar, was 20,93 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 4,7 Millionen US-Dollar wachsen.

Lateinamerika

Länder in der Region Lateinamerika verzeichnen eine höhere Nachfrage nach Container- und Schüttgutumschlag, was den Bedarf an notwendiger Ausrüstung in Häfen weiter erhöht. Länder wie Mexiko und Brasilien verzeichnen einen zunehmenden E-Commerce und Produktionsexporte. Dies treibt die Nachfrage nach effizienter Ausrüstung in Häfen und Terminalbetriebssoftware zur effektiven Abwicklung großer Frachtmengen voran.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich auf Investitionen in Forschung und Entwicklung sowie strategische PartnerschaftenVerbessern Sie ihre Marktpräsenz

Der Markt ist hart umkämpft, angetrieben durch einen Anstieg des Seehandels sowie durch Programme zur Erweiterung und Modernisierung von Häfen. Die Branche wird von verschiedenen Trends wie Automatisierung, Elektrifizierung und Digitalisierung beeinflusst. Unternehmen verfolgen zahlreiche Strategien wie Verträge, Produkteinführungen, Vereinbarungen, Expansion und Akquisitionen, um ihren Marktanteil bei Hafenausrüstung zu erhöhen. Branchenteilnehmer wie Konecranes, Liebherr, Kalmar und andere konzentrieren sich auf die Entwicklung hochwertiger, langlebiger und energieeffizienter Hafenmaschinen für den Umschlag einer Vielzahl von Gütern. Kalmar und Konecranes streben aufgrund ihres starken Fokus auf Nachhaltigkeit die Herstellung elektrifizierter und automatisierter Geräte an, darunter Hybridtransporter und elektrische Terminalzugmaschinen. Insgesamt konzentrieren sich die Unternehmen auf Aspekte wie Innovation, Integration und langfristige Kosteneffizienz bei der Geräteherstellung.

LISTE DER WICHTIGSTEN HAFENAUSRÜSTUNG UNTERNEHMEN IM PROFIL

- Konecranes(Finnland)

- Kalmar (Finnland)

- Shanghai Zhenhua Heavy Industries Company Limited (ZPMC)(China)

- Liebherr-Gruppe(Schweiz)

- Hyster-Yale-Gruppe(UNS.)

- SANY Heavy Industry Co., Ltd. (China)

- Toyota Material Handling Equipment, Inc (Japan)

- J.C. Bamford Excavators Limited (Großbritannien)

- Elecon Engineering Company Limited (Indien)

- Banner Engineering (USA)

- H&K Equipment (USA)

- Taylor Machine Works (USA)

- Anhui Heli Co. Ltd (China)

- CVS Ferrari (Italien)

- TIL Limited (Indien)

- Doosan Industrial Vehicle Co., Ltd. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025Kalmar arbeitete mit Mutiara Perlis Sdn Bhd (MPSB) und der Mach 1 Group zusammen, um den Perlis-Inlandhafen in Malaysia durch die Lieferung einer Flotte von Containerumschlaggeräten auszustatten. Zur Flotte gehören sechs Kalmar-Reachstacker, drei Leercontainerstapler und sechs Terminalzugmaschinen.

- Im April 2025Adanaport, ein Geschäftsbereich der SANKO Holding, begann mit der Erweiterung seines Hafens durch die Anschaffung des mobilen Hafenkrans LHM 550. Adana Port einigte sich auf die Anschaffung eines neuen Liebherr LHM 550 mit einer maximalen Kapazität von 154 Tonnen und ausgestattet mit zwei Seilen, bereit für den Containerbetrieb

- Im März 2025,Konecranes erhielt von der Saguenay Port Authority in Quebec, Kanada, einen Auftrag zur Lieferung des mobilen Hafenkrans Gottwald ESP.6B von Konecranes für ein neues Frachtumschlagsystem, das der Hafen entwickelt.

- Im Dezember 2024ZPMC erhielt einen Auftrag im Wert von 205 Millionen US-Dollar für die Lieferung von Frachtumschlagausrüstung und -ausrüstung für den Hafen von Safi in Marokko.

- Im Januar 2023Konecranes unterzeichnete eine Vereinbarung mit Larsen & Toubro zum Ausbau seines Hafenkrangeschäfts in Indien. Im Rahmen dieser Vereinbarung würde das Unternehmen zwei Werftschwenkkrane an die Cochin-Werft in Cochin, Kerala, liefern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der Branche und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Technologie, Produktanwendung und Marktszenario in verschiedenen Regionen. Darüber hinaus bietet der Forschungsbericht tiefe Einblicke, die Fünf-Kräfte-Analyse von Porters in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb und den Marktstatus und hebt wichtige Branchenentwicklungen hervor. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

|

|

Segmentierung

|

Nach Gerätetyp

|

|

Von Kraftstofftyp

|

|

|

Von Anwendung

|

|

|

Nach Betriebsart:

|

|

|

Von Lösungen

|

|

|

Nach Porttyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Weltmarkt im Jahr 2025 bei 20,8 Millionen US-Dollar und wird voraussichtlich 30,1 Millionen US-Dollar erreichen Millionen bis 2034

Mit einer CAGR von 3,92 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Das Segment Containerumschlag ist anwendungstechnisch führend und hatte im Jahr 2025 einen dominanten Anteil.

Konecranes (Finnland), Liebherr Group (Schweiz), Kalmar (Finnland) und Shanghai Zhenhua Heavy Industries (ZPMC) (China) gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 8,2 USD Millionen.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehören ein zunehmender Anstieg des Seehandels und eine Zunahme von Hafenerweiterungs- und Modernisierungsprojekten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf