Marktgröße, Anteil und Branchenanalyse für Seepatrouillenflugzeuge, nach Typ (gepanzert und ungepanzert), nach Plattformklasse (Schwerstrahl-MPA (Turbofan), mittlerer Turboprop-MPA, leichte Turboprop-/Business-Twin-Konvertierungen, Amphibien-/Wasserflugzeug-MPA und männlicher UAV-MPA), nach Lösung (OEMs und Nachrüstung/Upgrade), nach Systemen (Sensoren, Kommunikations-/Datenverbindungssysteme, Bewaffnungsschnittstellen, Selbstschutzsysteme, Navigation/Avionik). Systeme und andere), nach Anwendung (Überwachung und Aufklärung, Kampfunterstützung, Suche und Rettung sowie Küstenpatrouille) und reg

WICHTIGE MARKTEINBLICKE

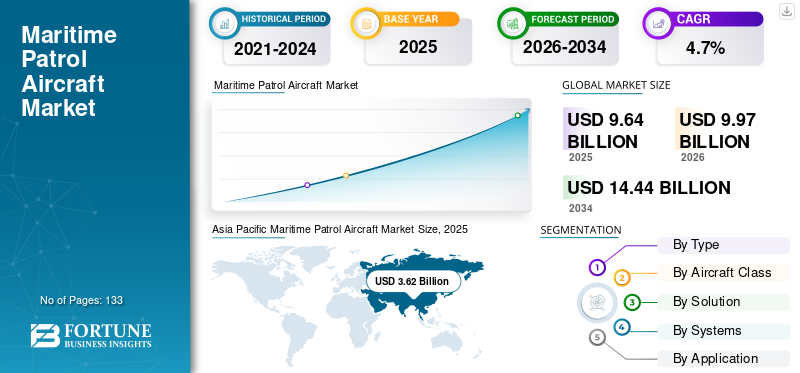

Der weltweite Markt für Seeaufklärungsflugzeuge wurde im Jahr 2025 auf 9,64 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,97 Milliarden US-Dollar im Jahr 2026 auf 14,44 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Seepatrouillenflugzeuge mit einem Branchenanteil von 37,55 % im Jahr 2025.

Seepatrouillenflugzeuge sind eine Klasse von Starrflügelflugzeugen, die speziell für den stundenlangen Einsatz über offenem Meer und Küstengewässern konzipiert sind. Diese Multi-Mission-Plattformen unterscheiden sich grundlegend vom MainstreamMilitärflugzeugein Bezug auf ihre Architektur, die eine lange Lebensdauer, eine fortschrittliche Sensorintegration und Komfort für die Besatzungen bei dauerhaftem Betrieb ermöglicht. Eine MPA ist eine dedizierte Plattform, die eine Reihe von Besatzungsmitgliedern zusammen mit der Ersatzflugbesatzung aufnehmen kann, um einen komfortablen Betrieb über viele Stunden hinweg zu ermöglichen und sehr oft die Möglichkeit zum Auftanken während des Fluges zu bieten. Diese Flugzeuge verfügen typischerweise über unter Druck stehende, klimakontrollierte Kabinen und sind mit umfangreichen Nutzlasten ausgestattet, um hochentwickelte Missionssysteme und Waffen zu transportieren.

Über die traditionellen militärischen Anwendungen hinaus erfüllen Seepatrouillenflugzeuge nun ein immer vielfältigeres Spektrum an Einsatzanforderungen. Missionen zur Strafverfolgung auf See, etwa zur Bekämpfung von Piraterie, zur Bekämpfung von Schmuggel, zur Bekämpfung des Drogenhandels und zur Verhinderung illegaler Einwanderung, haben zunehmend an Bedeutung gewonnen.

- Beispielsweise lieferte L3Harris Technologies im Juli 2025 das erste generalüberholte P-8A Poseidon-Flugzeug an das Naval Air Systems Command (NAVAIR) und unterstützte damit die Bereitschaftsziele der US-Marine. Das Unternehmen geht davon aus, im ersten Vertragsjahr bis zu neun Flugzeuge einzuführen. Derzeit überholt L3Harris sieben Flugzeuge, deren Auslieferung alle noch in diesem Jahr geplant ist.

Auch Piraterie und Seekriminalität stellen nachhaltige Sicherheitsherausforderungen dar, die die MPA-Nachfrage in verschiedenen Regionen der Welt ankurbeln. Der Golf von Aden ist weiterhin episodischen Bedrohungen durch Piraterie ausgesetzt, was eine nachhaltige Überwachung des Meeres erfordert. Zu den Piraterie- und komplexen maritimen Sicherheitsherausforderungen im Golf von Guinea gehören illegale Fischerei und Störungen der Ölinfrastruktur, was die anhaltende Nachfrage nach kostengünstigen Plattformen zur Überwachung und Abriegelung des Seeverkehrs aufrechterhält und das globale Marktwachstum weiter beschleunigt.

Die Größe des Marktes für Seepatrouillenflugzeuge wird konsolidiert und verfügt über außergewöhnliche Marktanteile großer Schlüsselakteure wie The Boeing Company (USA), Airbus SE (Frankreich), Leonardo S.p.A. (Italien), Kawasaki Heavy Industries, Ltd. (Japan) und Lockheed Martin Corporation (USA).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Seepatrouillenflugzeuge

- Marktgröße 2025: 9,64 Milliarden US-Dollar

- Marktgröße 2026: 9,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,44 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Seepatrouillenflugzeuge mit einem Anteil von 37,55 % im Jahr 2025.

- Das ungepanzerte Segment hatte im Jahr 2025 einen Anteil von 73,52 %.

- Das Segment Überwachung & Aufklärung hatte im Jahr 2025 einen Anteil von 42,27 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 3,62 Milliarden US-Dollar und soll bis 2034 5,94 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika bleibt ein Schlüsselmarkt, der durch nachhaltige Investitionen in die Meeresüberwachung, die Modernisierung der Flotte und Programme zur Beschaffung von Verteidigungsgütern unterstützt wird.

Europa

Europa erwirtschaftete im Jahr 2025 2,05 Milliarden US-Dollar und soll bis 2034 2,86 Milliarden US-Dollar erreichen.

UNS.

Kontinuierliche Investitionen in die P-8A Poseidon-Flotte, einschließlich Flugzeugbeschaffung und langfristige Erhaltungsprogramme.

Japan

Steigende Investitionen in die Meeresüberwachung und die regionale Sicherheit steigern die Nachfrage nach fortschrittlichen Seepatrouillenflugzeugen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Die beschleunigte Zuweisung von Verteidigungsbudgets zur Modernisierung der Marine treibt das Marktwachstum voran

Der Markt erlebt eine anhaltende Nachfragebeschleunigung, die durch eskalierende Territorialstreitigkeiten in strategisch relevanten Meeresgebieten vorangetrieben wird. Das Südchinesische Meer ist der Brennpunkt dieser Streitigkeiten, wo widersprüchliche Gebietsansprüche zwischen China, den Philippinen, Vietnam und anderen südostasiatischen Ländern zu bedeutenden MPA-Akquisitionsprogrammen geführt haben. Darüber hinaus sind Piraterie und maritimer Terrorismus langfristige Betriebstreiber, die nachweislich die MPA-Nachfrage in den kommenden Jahren in verschiedenen Teilen der Welt aufrechterhalten werden.

Die Bedrohung durch somalische Piraterie im Golf von Aden erfordert von internationalen Koalitionen weiterhin koordinierte maritime Überwachungseinsätze. Es ist der anhaltende Anstieg der Verteidigungsausgaben, der sich insbesondere auf regionale Schwellenländer konzentriert, der wesentliche Finanzierungsmechanismen für erhebliche Erweiterungen der MPA-Flotte bietet.

- Beispielsweise hat das indische Verteidigungsministerium im Oktober 2025 eine Angebotsanfrage für 15 C-295 herausgegeben, die als Seepatrouillenflugzeuge für Einsätze der Marine und der Küstenwache konfiguriert sind und eine Kapitalinvestition von 3,5 Milliarden US-Dollar in die Infrastruktur für die Seeüberwachung darstellen.

Marktbeschränkung

Komplexe Beschaffungsbürokratie und hohe Betriebs- und Wartungskosten behindern das Marktwachstum

Die Seepatrouillenflugzeugindustrie sieht sich aufgrund langer Beschaffungszyklen im Verteidigungsbereich mit erheblichen betrieblichen Einschränkungen konfrontiert, die durch komplexe Vorschriften, viele Genehmigungsebenen und lange Zeitspannen von der Entwicklung bis zur Auslieferung gekennzeichnet sind. Lange Entwicklungszeiten bei der Beschaffung von Verteidigungsgütern stellen erhebliche Herausforderungen für die Investitionsplanung der Seestreitkräfte dar, die das Risiko einer raschen Veralterung der Technologie gegen steuerliche Zwänge und den Haushaltswettbewerb um rivalisierende Verteidigungsprioritäten abwägen müssen.

Die Lebenszykluskosten eines Seepatrouillenflugzeugs – zu denen Anschaffung, Betrieb, Wartung und Personalschulung gehören – gefährden die Verteidigungsbudgets und behindern die Modernisierungsbemühungen der Flotte. Die Spezialität der MPA-Missionssysteme, die Integration anspruchsvoller SystemeSensoren, akustische Verarbeitungsausrüstung, Kommunikationssuiten und Waffenintegration erfordern hochqualifiziertes Wartungspersonal und spezialisierte Wartungseinrichtungen, die mit fortschrittlicher Diagnose- und Kalibrierungsausrüstung ausgestattet sind, wodurch das Wachstum des Marktes für Seepatrouillenflugzeuge begrenzt wird.

Marktchancen

Die zunehmende Akzeptanz der Entwicklung unbemannter und autonomer Seepatrouillensysteme katalysiert Marktchancen

Neue technologische Fähigkeiten in autonomen Flugsystemen und unbemannten Langstreckenplattformen schaffen transformative Marktchancen, die eine längere Überwachungsdauer ermöglichen und gleichzeitig die Ermüdung des Piloten und das Risiko einer betrieblichen Gefährdung verringern. Die Integration hybridelektrischer und nachhaltiger Antriebstechnologien schafft weitere, differenzierte Marktpositionierungsmöglichkeiten, da Umweltvorschriften und betriebliche Nachhaltigkeitsanforderungen die Überlegungen zum Plattformdesign neu gestalten.

- Beispielsweise startete das indische DRDO im August 2025 ein einheimisches HALE-UAV-Entwicklungsprogramm (High-Altitude Long-Endurance) mit dem Ziel, Leistungsparität mit MQ-9B-Plattformen zu erreichen, um strategische Fähigkeitslücken zu schließen, die durch begrenzte Beschaffungszuteilungen für MQ-9B-Flugzeuge (31 Flugzeuge verteilt auf Marine, Luftwaffe und Armee) entstanden sind.

Diese autonomen Plattformentwicklungen verändern die Anschaffungsökonomie grundlegend und ermöglichen die Beschaffung mehrerer Systeme mit erweiterter Lebensdauer, die kontinuierliche Abdeckungsmuster unterstützen. Diese neue Marktchance bietet sich für jene OEMs, die autonome Missionssystemarchitekturen entwickeln, die mit der bestehenden Marine-Befehls- und Kontrollinfrastruktur kompatibel sind.

Markttrends für maritime Patrouillenflugzeuge

Fortschrittliche Integration von Sensorfusion und künstlicher Intelligenz zur direkten Unterstützung des Bewusstseins für maritime Domänen

Der Sektor befindet sich im Zentrum seiner Transformation, wo die Sensorintegration in Multimodalitäten und maschinelle Lernalgorithmen eine bisher unvorstellbare Bedrohungserkennung, -klassifizierung und -entscheidungsunterstützung ermöglichen. Auf künstlicher Intelligenz basierende Radarsysteme, die Faltungs-Neuronale Netze nutzen, erreichen im Vergleich zu herkömmlichen klassischen Methoden eine bis zu siebenfache Verbesserung der Objektlokalisierung und steigern damit grundlegend die Erkennungsgenauigkeit und betriebliche Effektivität.

Multi-Sensor-Fusion-Architekturen, die optische, thermische, Radar- und akustische Sensoren durch neuronale Netzwerkverarbeitung integrieren, erzeugen einheitliche Betriebsbilder aus unterschiedlichen Datenströmen und ermöglichen es den Betreibern, ein umfassendes Umweltsituationsbewusstsein in umkämpften Meeresgebieten aufrechtzuerhalten. Diese Sensorfusionsfunktionen unterstützen direkt Aufklärungsmissionen im maritimen Bereich, indem sie eine automatisierte Bedrohungsklassifizierung ermöglichen, die kognitive Arbeitsbelastung des Bedieners bei ausgedehnten Überwachungseinsätzen reduzieren und die Qualität von Einsatzentscheidungen durch physikalisch fundierte KI-Verarbeitung komplexer ozeanografischer und atmosphärischer Phänomene verbessern, die sich auf die Leistung akustischer und elektromagnetischer Sensoren auswirken.

Prädiktive Analysen undmaschinelles LernenGemeinsam ermöglichen sie eine proaktive maritime Sicherheit, indem sie neue Bedrohungsmuster und Schiffsverhaltensanomalien identifizieren, die auf Schmuggel, Piraterie oder illegale Fischerei hinweisen. Algorithmen für maschinelles Lernen in autonomen maritimen Systemen führen die Kartenerstellung, Identifizierung und Klassifizierung von Objekten unter Wasser in Echtzeit durch und führen unabhängig voneinander eine Echtzeit-Routenplanung für vernetzte Patrouillenressourcen durch. Dies wiederum dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

Marktherausforderungen

Die Komplexität der Integration von Vorschriften zur Einhaltung von Vorschriften und Interoperabilitätsstandards behindert das Marktwachstum

Die Integrationskomplexität bei der Gewährleistung kompatibler Befehls- und Kontrollarchitekturen, Datenverbindungsprotokolle und der Sensor-zu-Shooter-Integration in multinationalen Betriebsumgebungen stellt für Plattformentwickler einen erheblichen technischen Aufwand dar. Das indische Beschaffungsverfahren für Verteidigungsgüter legt strenge Ausgleichs- und Technologietransferanforderungen in Bezug auf die inländische Produktionsbeteiligung und die Integration einheimischer Technologie als Voraussetzungen für die Beschaffung ausländischer Verteidigungssysteme fest und schränkt dadurch direkt die Standardisierung der MPA-Plattform und Skaleneffekte in der Lieferkette ein.

Der Export von MPA-Plattformen an internationale Kunden erfordert die Bewältigung komplexer Technologietransfervorschriften sowie bilateraler Sicherheitsabkommen und Flaggenstaatprotokolle Dritter, wodurch sich die Beschaffungsfristen erheblich verlängern und diplomatische Koordinierungsanforderungen eingeführt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Kosteneffizienz und wachsende Nachfrage nach Überwachungsanwendungen lassen ein Segmentwachstum erwarten

Der globale Markt wird nach Typsegment weiter in gepanzerte und ungepanzerte Fahrzeuge unterteilt

Das ungepanzerte Segment hat mit einem Marktanteil von 73,52 % den größten Anteil am Marktumsatz im Wert von 7,09 Milliarden US-Dollar im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit der höchsten CAGR von 5,2 % am schnellsten wächst. Das Wachstum wird im Wesentlichen durch überlegene Kosteneffizienz, niedrigere Betriebskostenprofile und eine vielseitige Fähigkeitsarchitektur vorangetrieben, die den Anforderungen der maritimen Überwachung in Friedenszeiten in globalen Verteidigungseinrichtungen gerecht wird. Darüber hinaus bieten ungepanzerte Plattformen wesentlich niedrigere Anschaffungskosten im Vergleich zu bewaffneten Varianten, wobei die Beschaffungspreise pro Einheit potenziell 30–40 % unter denen gleichwertiger bewaffneter Konfigurationen liegen, da keine Panzerschutzsysteme, integrierten Waffenmasten und damit verbundene Modifikationen zur Härtung erforderlich sind.

- Beispielsweise traf im August 2023 das vierte und letzte P-8A Poseidon-Flugzeug auf dem Stützpunkt Ohakea der Royal New Zealand Air Force (RNZAF) ein. Die Poseidon-Flotte soll in Zusammenarbeit mit Partnern im Pazifik mehrere Aufgaben übernehmen, etwa Luftüberwachung, Ressourcenschutz, Katastrophenhilfe sowie Such- und Rettungseinsätze.

Das gepanzerte Segment verzeichnete ein moderates Wachstum auf dem Markt und umfasst Plattformen mit integrierten Waffensystemen, Panzerschutz und Anti-Boden-/Anti-Schiffs-Einsatzfähigkeiten. Dies zeigt ein stetiges CAGR-Wachstum während des Prognosezeitraums aufgrund grundlegender Veränderungen in der Wahrnehmung globaler maritimer Sicherheitsbedrohungen und taktischer Anforderungen.

Nach Flugzeugklasse

Außergewöhnlicher Wachstumskurs und autonomer Betrieb: Die Vorteile von MALE-UAVs katalysieren das Segmentwachstum

Der Markt wird nach Flugzeugklassensegmenten weiter in Heavy Jet MPA (Turbofan), mittlere Turboprop-MPA, leichte Turboprop-/Business-Twin-Umbauten und MALE UAV MPA unterteilt.

Das Segment der MALE UAV-Seepatrouille weist die schnellste CAGR in der Flugzeugklassensegmentierung auf, mit der höchsten CAGR von 5,8 % bis 2034künstliche IntelligenzDie ermöglichte Autonomie reift und die Einsatzfähigkeit bemannter und unbemannter Teams wird durch militärische Übungen und operative Einsätze validiert. Letztlich verzeichnen MALE UAV-Seepatrouillenplattformen ein anhaltendes Wachstum auf dem Markt mit einer technologischen Reife, die eine längere Lebensdauer von mehr als 30 Stunden ohne Auftanken und eine Kosteneffizienz bei Gesamtsystemkosten ermöglicht.

- Beispielsweise plant Singapur im November 2025, seine unbemannten Überwachungsfähigkeiten zu verbessern, indem es nach gründlicher Evaluierung von Seepatrouillenflugzeugen seine Elbit Systems Hermes 450-Flotte durch das größere und fortschrittlichere Hermes 900-Modell ersetzt.

Das Segment Heavy Jet MPA (Turbofan) hält mit einem Marktanteil von 47,24 % im Jahr 2025 eine etablierte Marktdominanz. Seine Marktdominanz repräsentiert die einsatzfähigsten und kampferprobten Seepatrouillenlösungen, die weltweit verfügbar sind. Schwere, strahlgetriebene Plattformen bieten Turbofan-Antriebssysteme, die Reisegeschwindigkeiten von über 500 Knoten ermöglichen, was einen schnellen Einsatz bei aufkommenden Seekrisen erleichtert, erweiterte Einsatzreichweiten von über 4.000 Seemeilen zur Unterstützung transozeanischer Patrouillenmissionen und überlegene Leistungsmerkmale in großen Höhen, die eine nachhaltige Überwachung bei Einsatzhöhen von 25.000 bis 30.000 Fuß ermöglichen.

Durch Lösung

Umfassende Mid-Life-Verlängerung, Integration von Sensorsystemen und Erhaltung des technologischen Fortschritts fördern das Wachstum des Nachrüstungs-/Upgrade-Segments

Der globale Markt wird nach Lösungssegmenten weiter in OEMs und Nachrüstung/Upgrade unterteilt.

Das Retrofit-/Upgrade-Segment weist die schnellste CAGR innerhalb der Marktlösungen auf. Dies ist auf die Erkenntnis zurückzuführen, dass kosteneffiziente Modernisierungsprogramme die Lebensdauer vorhandener Flugzeuge verlängern könnten und einen wesentlich wirtschaftlicheren Ansatz darstellen als ein vollständiger Plattformaustausch. Mid-Life-Upgrade-Programme verlängern die strukturelle Lebensdauer. Ebenso führt die moderne Retrofit-Architektur durch neue Erkennungs- und Zielerfassungsfunktionen der nächsten Generation einAntennen, Sensoren und Softwareverbesserungen für Computerverarbeitungs-, Kommunikations- und Situationsbewusstseinssysteme, die es Flugzeugbesatzungen ermöglichen, fortschrittliche U-Boote mit beispielloser Präzision zu erkennen, zu identifizieren und anzuvisieren.

- So absolvierte beispielsweise im September 2025 das erste modernisierte P-3B Orion-Flugzeug der griechischen Marine erfolgreich seinen ersten Testflug, was einen bedeutenden Erfolg im Mid-Life-Upgrade-Programm (MLU) darstellt. Der Flug bestätigte die Funktionalität der Bordsysteme des Flugzeugs, einschließlich seines fortschrittlichen Glascockpits und der Missionsdatenschnittstellen, die die Fähigkeiten der griechischen Marine in der Seeüberwachung und U-Boot-Abwehr verbessern werden.

Die Dienstleistungen und der Support von Erstausrüstern weisen einen hohen Wachstumskurs auf, der durch die strategische Ausweitung der Erstausrüster auf Aftermarket-Services untermauert wird, wobei die Kontrolle des geistigen Eigentums und proprietäre Wartungsdatenspeicher genutzt werden, um die Erzielung wachsender Wartungseinnahmen während der gesamten Betriebsdauer des Flugzeugs sicherzustellen.

Von Systemen

Systeme zur Abgabe von Gegenmaßnahmen und die Integration elektronischer Kriegsführung treiben das Marktwachstum voran

Der globale Markt wird nach Systemsegmenten weiter in Sensoren, Kommunikations-/Datenverbindungssysteme, Rüstungsschnittstellen, Selbstschutzsysteme, Navigations-/Avioniksysteme und andere unterteilt.

Das Untersegment Selbstschutzsysteme verzeichnet die höchste durchschnittliche jährliche Wachstumsrate innerhalb der Segmentierung solcher Systeme, was auf das zunehmende Bewusstsein zurückzuführen ist, dass Seepatrouillenflugzeuge, die in umkämpften oder stark gefährdeten maritimen Umgebungen eingesetzt werden, umfassenden Schutz gegen Flugabwehrfeuer, Raketentrümmer und feindliche Angriffsszenarien benötigen. Die Architektur der Gegenmaßnahmen-Abgabesysteme von Saab basiert auf branchenführender Selbstschutztechnologie, einschließlich elektromechanischer BOL-Systeme (Ballistic On-Board Launcher) mit intelligenten Abwehr-RF- und Abwehr-IR-Bedrohungsfunktionen im präventiven und reaktiven Abgabemodus, gekoppelt mit pyrotechnischen BOP-Abgabegeräten (Ballistic On-Board Pod), die Gegenmaßnahmen gegen Spreu und Leuchtraketen mit optimierter Wirksamkeit bietenRadarund infrarotgesteuerte Bedrohungen.

Das Teilsegment Sensoren dominiert die Marktpositionierung bei Systemen, die in Seepatrouillenflugzeugen verwendet werden. Der größte Umsatzbeitrag wird durch den grundlegenden betrieblichen Bedarf an umfassender Umweltüberwachung, Bedrohungserkennung und -identifizierung in diversifizierten ozeanischen Einsatzumgebungen bestimmt.

Auf Antrag

Eskalierende geopolitische Spannungen und Territorialstreitigkeiten verstärken die Aktivitäten der Überwachung und Aufklärung

Die globale Marktgröße nach Anwendungssegmenten wird weiter in Überwachung und Aufklärung, Kampfunterstützung, Suche und Rettung sowie Küstenpatrouille unterteilt.

Das Teilsegment Überwachung und Aufklärung ist das größte und eines der am schnellsten wachsenden Segmente des Weltmarktes und hatte im Jahr 2025 einen Marktanteil von etwa 42,27 % und spiegelt den höchsten Wachstumskurs im gesamten Prognosezeitraum wider. Diese Dominanz spiegelt grundlegende Verschiebungen in den Prioritäten der maritimen Sicherheit, die Integration des technologischen Fortschritts und sich ändernde geopolitische Dynamiken wider, die den Bedarf an verbesserten Fähigkeiten zur Sensibilisierung für den maritimen Bereich in allen Hoheitsgewässern und ausschließlichen Wirtschaftszonen weltweit erhöhen. Die Verschärfung geopolitischer Rivalitäten und Territorialkämpfe in kritischen Meeresregionen hat Überwachung und Aufklärung grundlegend zu den Grundanwendungen für den Einsatz von Seepatrouillenflugzeugen gemacht.

- Im November 2025 lieferte Airbus Defence and Space zwei C295-Seeüberwachungsflugzeuge nach Angola und schloss damit einen bahnbrechenden Vertrag ab, der Angola als erstes afrikanisches Land etablierte, das die C295 in einer speziellen Konfiguration zur Seeüberwachung einsetzte.

Kampfunterstützung ist die zweitgrößte Anwendungskategorie auf dem Markt und stellt aufgrund der sich entwickelnden globalen Sicherheitsdynamik und der operativen Notwendigkeit für die Seestreitkräfte, Macht zu projizieren, maritime Interessen zu schützen und die Seekontrolle in umkämpften Einsatzumgebungen aufrechtzuerhalten, eine bedeutende Marktpräsenz dar. Dieses Segment umfasst die U-Boot-Abwehr, die Bekämpfung von Wasseroberflächen, die Feuerunterstützung auf See und Angriffsoperationen auf See sowie andere kritische Missionssätze, die es Seepatrouillenflugzeugen ermöglichen, als Kraftmultiplikatoren innerhalb integrierter Marine-Einsatzgruppen zu fungieren.

Regionaler Ausblick auf den Markt für Seepatrouillenflugzeuge

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt

Asien-Pazifik

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte den größten Marktanteil am weltweiten Marktanteil von Seeaufklärungsflugzeugen, was auf beispiellose territoriale Auseinandersetzungen, Kontrollzwänge in ausschließlichen Wirtschaftszonen und die Beschleunigung der Marinemodernisierungsprogramme zwischen Regionalmächten zurückzuführen ist. Die Region verfügte im Jahr 2025 über einen Marktwert von etwa 3,62 Milliarden US-Dollar und soll bis 2034 etwa 5,94 Milliarden US-Dollar erreichen. Dies stellt das am schnellsten wachsende regionale Segment mit einer CAGR von potenziell 5,8 % im Prognosezeitraum dar. Auf China entfällt der größte regionale Marktumsatz, während Indien, Japan und Südkorea gemeinsam aufstrebende Beschaffungstreiber der ersten Stufe darstellen und für eine nachhaltige Marktwachstumsdynamik sorgen. Riesige ausschließliche Wirtschaftszonen, die sich über umstrittene Seekorridore erstrecken, erhöhen die Notwendigkeit langfristiger maritimer Patrouillenfähigkeiten, die eine dauerhafte Überwachung von Meeresgebieten über Millionen von Quadratkilometern ermöglichen.

- Beispielsweise wird Südkorea im Juli 2025 sechs Boeing P-8A Poseidon-Flugzeuge erhalten, was als strategischer Wendepunkt gilt, um die Fähigkeiten zur U-Boot-Erkennung in der gesamten Region zu verändern und die Interoperabilität auf Plattformen mit Vermögenswerten der US-Marine im gesamten Indopazifik herzustellen.

Nordamerika

Nordamerika prognostizierte das zweitschnellste Wachstum der Weltmarktbeherrschung durch die Stärke der US-Marineflotte und die Ausweitung der Beschaffungsverpflichtungen der Verbündeten und positionierte die Region trotz der ausgereiften Marktdurchdringung der P-8A Poseidon für nachhaltiges Wachstum.

Die US-Marine erteilte Boeing im November 2024 eine Vertragsänderung im Wert von 1,68 Milliarden US-Dollar für sieben weitere P-8A-Poseidon-Flugzeuge der Charge 13 und beteiligte sich an ausländischen Militärverkäufen mit Kanada und Deutschland, wodurch der Abschluss der Arbeiten bis September 2030 verlängert wurde. Dieser Kauf spiegelt das Engagement der US-Marine wider, eine starke Seepatrouillenpräsenz an mehreren globalen Schauplätzen aufrechtzuerhalten, um sowohl die Standardisierung der alliierten Five Eyes-Plattform als auch die Anforderungen der NATO-Verteidigungsintegration zu unterstützen. Darüber hinaus hatte die US-Marine Naval Supply Systems Command Weapon Systems Support (NAVSUP WSS) im Oktober 2025 einen Fünfjahresvertrag mit festem Festpreis im Wert von 54,7 Millionen US-Dollar für die Reparatur, Überholung und Aufrüstung von 351 verschiedenen kommerziellen Komponenten erteilt, die in der gesamten P-8A-Flotte bis Juni 2030 verwendet werden, um die Verfügbarkeit kritischer Teile und die kontinuierliche Einsatzbereitschaft der Flotte in der mittleren Lebenserhaltungsphase sicherzustellen.

Europa

Die Marktgröße in Europa zeigt eine erhebliche Wachstumsdynamik mit einem prognostizierten CAGR von 3,9 % von 2026 bis 2034, mit einem Wert von 2,05 Milliarden US-Dollar im Jahr 2025 und einer Marktbewertung von 2,86 Milliarden US-Dollar, angetrieben durch Faktoren wie gestiegenmaritime SicherheitBedrohungen, steigende Verteidigungsausgaben und technologische Fortschritte in alliierten Nationen. Das Vereinigte Königreich, Frankreich, Deutschland und Italien verankern gemeinsam den europäischen MPA-Markt, da die erhöhte Zuweisung des Verteidigungsbudgets die Beschaffung und Modernisierung von Flugzeugen im Rahmen des Europäischen Verteidigungsfonds und strategischer Initiativen der NATO unterstützt.

Naher Osten und Afrika

Der Markt im Nahen Osten setzt sein maßvolles, aber strategisches Wachstum fort, das durch Sicherheitserfordernisse am Persischen Golf, Anforderungen zum Schutz exklusiver Wirtschaftszonen und den aufkommenden Ausbau der maritimen Infrastruktur auf der gesamten Arabischen Halbinsel und in den levantinischen Regionen angetrieben wird. Saudi-Arabien hat offiziell Verhandlungen mit Leonardo über die Beschaffung von Seepatrouillenflugzeugen zur strategischen Verbesserung des maritimen Bewusstseins des Königreichs und seiner Fähigkeiten zur U-Boot-Kriegsführung (ASW) aufgenommen, angetrieben durch den strategischen Wettbewerb im Persischen Golf, Sicherheitsbedenken an maritimen Engpässen und neu entstehende regionale Marinekapazitäten bei Wettbewerbern.

Lateinamerika

Der lateinamerikanische Markt für Seepatrouillenflugzeuge spiegelt ein moderates Wachstum wider, das durch die Notwendigkeit des Schutzes der ausschließlichen Wirtschaftszone (AWZ), die Notwendigkeit, illegalen Fischfang zu verbieten, und die Bestrebungen regionaler Seemächte nach einer U-Boot-gestützten Machtprojektion eingeschränkt wird. Die von Brasilien angestrebte strategische Marinemodernisierung konzentriert sich auf einen Überwachungsrahmen für das „Blaue Amazonas“, der eine breite Palette maritimer Plattformen wie Offshore-Patrouillenschiffe, U-Boote der Scorpène-Klasse und eine Flugzeugträgerfähigkeit umfasst, die zur Energieübertragung über ausgedehnte atlantische Seeanflüge und die strategische Region des Südatlantiks eingesetzt werden soll.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Marktführerschaft und dominante Plattformpositionierung durch wichtige Schlüsselakteure führen zum Marktwachstum

Die Wettbewerbslandschaft bleibt dynamisch, wobei etablierte Plattformhersteller die Vorteile ihrer installierten Basis, umfassende Nachhaltigkeitsinfrastruktur und kontinuierliche Technologieintegration nutzen, um ihre Marktführerschaft gegenüber aufstrebenden Wettbewerbern zu behaupten, die kostenbasierte Differenzierungsstrategien verfolgen, die auf ressourcenbeschränkte Verteidigungseinrichtungen abzielen. Geopolitische Spannungen, Territorialstreitigkeiten, die zunehmende Bedrohung der maritimen Sicherheit und nachhaltige Zuweisungen von Verteidigungsbudgets zur Modernisierung der Marine haben günstige Marktbedingungen geschaffen, die mehrere wettbewerbsfähige Plattformen unterstützen, die unterschiedliche betriebliche Anforderungen, Fähigkeitsspezifikationen und wirtschaftliche Zwänge in einem globalen Kundenstamm berücksichtigen.

- Beispielsweise hat die französische Beschaffungsbehörde für Verteidigungsgüter (Direction Générale de l'Armement) im Februar 2025 einen Vertrag mit Airbus Defence and Space in Zusammenarbeit mit Thales unterzeichnet, um eine Risikobewertungsstudie für die bevorstehende Initiative für Seepatrouillenflugzeuge durchzuführen.

Standardisierungserfordernisse der Allianz, Interoperabilitätsanforderungen und netzwerkzentrierte Kriegsführungsdoktrinen schaffen jedoch Wettbewerbsvorteile für Plattformen, die eine kritische Akzeptanzmasse bei verbündeten Nationen erreichen, wodurch die Marktbeherrschung der Boeing P-8A Poseidon gestärkt wird und gleichzeitig die Möglichkeiten der Durchdringung alternativer Plattformen ohne überzeugende technologische Differenzierung oder erhebliche Kostenvorteile eingeschränkt werden.

Liste der wichtigsten Hersteller von Seepatrouillenflugzeugen im Profil

- Die Boeing Company(UNS.)

- Airbus SE(Frankreich)

- Leonardo S.p.A. (Italien)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Lockheed Martin Corporation(UNS.)

- Embraer S.A. (Brasilien)

- Saab AB (Schweden)

- Textron Inc. (USA)

- Northrop Grumman Corporation(UNS.)

- RTX Corporation (USA)

- Thales-Gruppe (Frankreich)

- L3Harris Technologies, Inc. (USA)

- HENSOLDT AG (Deutschland)

- Elbit Systems Ltd. (Israel)

- (IAI) (Israel)

- General Dynamics Corporation (USA)

- BAE Systems plc (USA)

- Honeywell International Inc. (USA)

- Hindustan Aeronautics Limited (HAL) (Indien)

WICHTIGE MARKTENTWICKLUNGEN

- November 2025:Boeing gab einen neuen Vertrag mit dem australischen Unternehmen AW Bell über Gussteile zur Unterstützung der 737- und 777-Programme bekannt, darunter auch kommerzielle Derivate wie die P-8 Poseidon. Der Vertrag stellt Boeings Teilnahme am Global Supply Chain Program der australischen Regierung dar, das High-Tech-Arbeitsplätze unterstützt und Möglichkeiten für kleine und mittlere Unternehmen schafft, sich an Boeings weltweitem Geschäft zu beteiligen, nachdem RAAF sein dreizehntes Seepatrouillenflugzeug erhalten hat.

- Oktober 2025:Die US-Marine hat im Rahmen eines am 30. September 2024 vergebenen Vertrags zur Unterstützung von 139 P-8A-Flugzeugen das erste verbesserte Seepatrouillenflugzeug P-8A Poseidon eingeführt. Der Wartungsvertrag von L3Harris umfasst die strukturelle Sanierung,AvionikModernisierung, Systemtests und Komponentenüberholungen, wobei im ersten Vertragsjahr bis 2029 bis zu neun Flugzeuge überholt werden sollen. Die Auslieferung der ersten überholten Flugzeuge im Juli 2025 markierte den ersten Abschluss der MRO auf Depotebene im Rahmen des Vertrags.

- Oktober 2025:Das indische Verteidigungsministerium hat dem Joint Venture Tata Advanced Systems-Airbus eine formelle Angebotsanfrage für die Lieferung von 15 Seepatrouillenflugzeugen vom Typ C-295 im Wert von rund 3,5 Milliarden US-Dollar vorgelegt. Das RFP erfordert neun in der Konfiguration „Medium-Range Maritime Reconnaissance“ für die indische Marine und sechs in der Konfiguration „Multi-Mission Maritime Aircraft“ für die indische Küstenwache, wobei der Großteil der Fertigung in der Vadodara-Endmontagelinie im Rahmen des „Make in India“-Rahmens erfolgt und auf bis zu 78 % einheimischen Inhalt abzielt.

- August 2025:Terma und Boeing haben eine Absichtserklärung unterzeichnet, um eine Zusammenarbeit bei der Wartung, Reparatur und Überholung von P-8-Seepatrouillenflugzeugen in Dänemark zu prüfen. Die auf den DALO Industry Days angekündigte Vereinbarung zielt darauf ab, Optionen für eine spezielle P-8-MRO-Fähigkeit in Dänemark zu prüfen und gleichzeitig die nationale Verteidigungsbereitschaft durch industrielle Zusammenarbeit und robuste Nachhaltigkeitsdienste zu unterstützen.

- August 2025:Indien erhielt am 2. August 2025, zwei Monate im Voraus, das letzte C-295-Militärtransportflugzeug aus Spanien, ein wichtiger Meilenstein zur Stärkung der indischen Verteidigungsfähigkeiten. Von den 56 Flugzeugen, die Indien im Rahmen eines Vertrags im Wert von 2,5 Milliarden US-Dollar bestellt hat, wurden 16 aus Spanien geliefert, während die restlichen 40 in Indien von Tata Advanced Systems im Werk Vadodara im Rahmen des ersten „Make in India“-Projekts im Verteidigungsflugzeugsektor hergestellt werden sollen.

BERICHTSBEREICH

Die globale Marktanalyse für Seepatrouillenflugzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Typ · Gepanzert · Ungepanzert Nach Flugzeugklasse · Heavy Jet MPA (Turbofan) · Mittlerer Turboprop-MPA · Leichte Turboprop-/Business-Twin-Umbauten · MÄNNLICHES UAV MPA Durch Lösung · OEMs · Nachrüstung/Upgrade Von Systemen · Sensoren · Kommunikations-/Datenverbindungssysteme · Rüstungsschnittstellen · Selbstschutzsysteme · Navigations-/Avioniksysteme · Andere Auf Antrag · Überwachung und Aufklärung · Kampfunterstützung · Suche und Rettung · Küstenpatrouille Nach Region

· USA (nach Lösung) · Kanada (nach Lösung)

· Großbritannien (nach Lösung) · Deutschland (nach Lösung) · Frankreich (nach Lösung) · Russland (nach Lösung) · Nordische Länder (nach Lösung) · Restliches Europa (nach Lösung)

· China (nach Lösung) · Indien (nach Lösung) · Japan (nach Lösung) · Südkorea (nach Lösung) · Australien (nach Lösung) · Rest des asiatisch-pazifischen Raums (nach Lösung)

· Israel (nach Lösung) · Iran (nach Lösung) · Vereinigte Arabische Emirate (nach Lösung) · Saudi-Arabien (nach Lösung) · Südafrika (nach Lösung) · Rest des Nahen Ostens und Afrikas (nach Lösung)

· Brasilien (nach Lösung) · Argentinien (nach Lösung) Rest Lateinamerikas (nach Lösung) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,64 Milliarden US-Dollar und soll bis 2034 14,44 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 3,16 Milliarden US-Dollar

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 4,7 % aufweisen.

Es wird erwartet, dass das Untersegment MALE UAV MPA im Prognosezeitraum die höchste CAGR aufweisen wird.

Eskalierende geopolitische Spannungen und Territorialstreitigkeiten. Aufstrebende Regierungen beschleunigen die Zuweisung von Verteidigungsbudgets zur Modernisierung der Marine und treiben das Marktwachstum an.

Zu den Top-Playern auf dem Markt zählen unter anderem Boeing Company (USA), Airbus SE (Frankreich), Leonardo S.p.A. (Italien), Kawasaki Heavy Industries, Ltd. (Japan) und Lockheed Martin Corporation (USA).

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 133

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf