Marktgröße, Anteil und Branchenanalyse für Spezialflugzeuge nach Verkaufsstelle (OEM und Aftermarket), nach Flugzeugtyp (Schmalkörper-, Großraum-, Regionaljet- und Turboprop-Flugzeuge), nach Missionstyp (ISR (Geheimdienst, Überwachung, Aufklärung), Seepatrouille und ASW (U-Boot-Abwehr), elektronische Kriegsführung (SIGINT/ELINT/COMINT), Luftlandetruppen, Frühwarnung und Kontrolle (AEW&C), Suche und Rettung/medizinische Evakuierung/Brandbekämpfung sowie Spezialeinsätze und taktischer Transport), nach Endbenutzern (Verteidigungs- und Militärkräfte, innere Sicherheit) und regionale Prognose,

Marktgröße und Zukunftsaussichten für Spezialflugzeuge

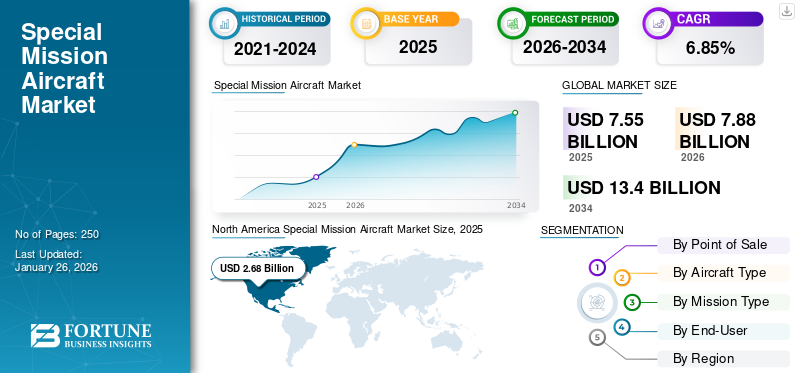

Die globale Marktgröße für Spezialflugzeuge wurde im Jahr 2025 auf 7,55 Milliarden US-Dollar geschätzt und soll von 7,88 Milliarden US-Dollar im Jahr 2026 auf 13,40 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,85 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Spezialflugzeuge mit einem Marktanteil von 35,56 % im Jahr 2025.

Bei Spezialflugzeugen handelt es sich um hochgradig maßgeschneiderte Luftplattformen, die für Aufgaben konzipiert sind, die über den herkömmlichen Passagier- oder Frachttransport hinausgehen. Diese Flugzeuge sind mit missionsspezifischen Systemen wie fortschrittlichem Radar, elektrooptischen Sensoren, Kommunikationseinheiten und elektronischer Kriegsausrüstung ausgestattet, die es ihnen ermöglichen, Aufgaben wie nachrichtendienstliche Überwachung und Aufklärung (ISR), Seepatrouille, Suche und Rettung (SAR), elektronische Aufklärung (ELINT) und medizinische Evakuierung (MEDEVAC) auszuführen. Sie dienen als entscheidende Wegbereiter für die Landesverteidigung, den Heimatschutz und strategische Reaktionsmissionen, die ein anhaltendes Situationsbewusstsein und eine schnelle Einsatzfähigkeit erfordern.

Der Markt wächst stetig, angetrieben durch das Zusammentreffen von Programmen zur Modernisierung der Verteidigung, sich entwickelnden Sicherheitsbedrohungen und der zunehmenden Bedeutung der informationszentrierten Kriegsführung. Zunehmende geopolitische Spannungen, insbesondere in See- und Grenzregionen, haben die Nachfrage nach Spezialflugzeugen für Langzeitüberwachung und präzises Zielen erhöht. Darüber hinaus sind Fortschritte inSensorFusion, KI-gesteuerte Missionsmanagementsysteme und Satellitenkonnektivität verbessern die betriebliche Effizienz und ermöglichen es diesen Plattformen, Echtzeitinformationen und Interoperabilität über Domänen hinweg bereitzustellen. Regierungen konzentrieren sich zunehmend darauf, veraltete Flotten durch Mehrzweckflugzeuge mit modularen Nutzlastkonfigurationen zu ersetzen, während zivile Anwendungen wie Umweltüberwachung, Katastrophenmanagement und Brandbekämpfung das Marktpotenzial weiter vergrößern.

Eine Mischung aus etablierten Luft- und Raumfahrtunternehmen und spezialisierten Integratoren definiert die Branchenführerschaft. Große Marktteilnehmer wie Boeing, Airbus Defence and Space, Lockheed Martin Corporation, Northrop Grumman Corporation, Saab AB, Leonardo S.p.A. und Textron Aviation dominieren durch umfangreiche Produktportfolios und Upgrade-Programme. Kooperationen zwischen OEMs und Systemintegratoren wie Thales Group, L3Harris Technologies und Elbit Systems prägen weiterhin die Wettbewerbslandschaft und legen Wert auf modulare Architektur, Anpassungsfähigkeit an mehrere Missionen und kostengünstige Flottenunterhaltung. Insgesamt entspricht der Wachstumskurs des Sektors eng dem globalen Trend zu datengesteuerten Verteidigungsökosystemen und luftgestützten Aufklärungsfähigkeiten der nächsten Generation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Spezialflugzeuge WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 7,55 Milliarden US-Dollar

- Marktgröße 2026: 7,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,40 Milliarden US-Dollar

- CAGR: 6,85 % von 2026–2034

- Nordamerika dominierte den Markt für Spezialflugzeuge mit einem Anteil von 35,56 % im Jahr 2025.

- Das OEM-Segment wird im Jahr 2026 voraussichtlich den größten Marktanteil von 87,08 % ausmachen.

- Es wird erwartet, dass das Narrow-Body-Segment im Jahr 2026 einen führenden Marktanteil von 41,57 % halten wird.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 2,68 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,77 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 19,15 % des Weltmarktes aus und erreichte 1,45 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,51 Milliarden US-Dollar erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 28,10 % des weltweiten Umsatzes mit einem Marktwert von 2,12 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 2,24 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Spezialflugzeuge in den USA soll bis 2026 ein Volumen von 2,65 Milliarden US-Dollar erreichen.

Japan

Japan Der japanische Markt soll bis 2026 ein Volumen von 0,33 Milliarden US-Dollar erreichen

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Nachfrage nach Echtzeitüberwachungs- und Intelligenzfunktionen zur Förderung der Marktexpansion

Der Haupttreiber für das Wachstum des Marktes für Spezialflugzeuge ist der zunehmende Bedarf an dauerhaften Aufklärungs-, Überwachungs- und Aufklärungsfähigkeiten (ISR), um die nationale Sicherheit und Einsatzbereitschaft zu gewährleisten. Regierungen auf der ganzen Welt priorisieren die Informationsdominanz in den Bereichen Land, Luft und See, um asymmetrischer Kriegsführung, Grenzinfiltration und Übergriffen auf See entgegenzuwirken. Die zunehmende Komplexität hybrider Bedrohungen hat mit ISR ausgestattete Flugzeuge für Frühwarnung und Entscheidungsüberlegenheit unverzichtbar gemacht. Darüber hinaus haben steigende Verteidigungsbudgets in wichtigen Volkswirtschaften die Modernisierung veralteter Flotten und die Einführung von Mehrzweckflugzeugen ermöglicht, die in der Lage sind, kontinuierliche Geheimdienstoperationen durchzuführen. Dieser verstärkte Fokus auf Situationsbewusstsein ist zu einer zentralen Säule militärischer Transformationsstrategien auf der ganzen Welt geworden.

- August 2024 – Südkoreas Defense Acquisition Program Administration (DAPA) kündigte einen Vertrag zur Beschaffung zusätzlicher Überwachungsflugzeuge an, um die Überwachung der nordkoreanischen Militäraktivitäten zu verbessern, was eine zunehmende Investition in widerspiegelt luftgestütztes ISRFähigkeiten.

MARKTBEGRENZUNGEN:

Hohe Anschaffungs- und Lebenszykluswartungskosten schränken den Markt ein

Trotz ihrer strategischen Bedeutung sind Sonderflugzeugprogramme häufig durch hohe Vorabbeschaffungskosten und langfristige Wartungskosten eingeschränkt. Diese Plattformen erfordern eine umfassende Missionsintegration – kundenspezifische Avionik, Multimode-Radargeräte und High-End-Sensorsuiten –, die regelmäßige Kalibrierung und Upgrades erfordern. Darüber hinaus sind für die Aufrechterhaltung der Einsatzbereitschaft spezialisierte technische Teams und kostspielige Ersatzteilbestände erforderlich, was die Verteidigungsbudgets belastet. Kleinere Länder stehen unter zusätzlichem finanziellen Druck, wenn es darum geht, Modernisierungsprioritäten mit der Wartung bestehender Flotten in Einklang zu bringen. Daher prüfen viele Regierungen gemeinsame Beschaffungs- und Leasingmodelle, um Investitionsausgaben auszugleichen.

- März 2025 – Das irische Verteidigungsministerium gab Ausgaben von über 1 Million Euro (1,16 Millionen US-Dollar) für die Wartung eines einzelnen Überwachungsflugzeugs bekannt und löste damit eine öffentliche Debatte über die Nachhaltigkeit teurer Fluggeräte bei begrenzten Verteidigungsbudgets aus.

MARKTCHANCEN:

Einführung einer modularen Architektur und Flexibilität bei der Systemaktualisierung, um Wachstumschancen zu bieten

Eine bedeutende Marktchance liegt in der Einführung modularer Missionsarchitekturen, die die einfache Integration oder den Austausch von Sensoren, Kommunikationssystemen usw. ermöglichenelektronische KriegsführungModule, ohne dass ein vollständiger Flottenaustausch erforderlich ist. Diese Verlagerung hin zu offenen Systemdesigns ermöglicht es Flugzeugen, durch schrittweise Technologieeinführungen einsatzrelevant zu bleiben und gleichzeitig Ausfallzeiten und Lebenszykluskosten zu reduzieren. Darüber hinaus fördert eine solche Modularität die Interoperabilität zwischen alliierten Streitkräften und verbessert die Anpassungsfähigkeit für Einsätze mit doppeltem Verwendungszweck wie Umweltüberwachung oder Katastrophenmanagement. OEMs investieren zunehmend in skalierbare Frameworks, die neue Nutzlasten oder Missionstypen mit minimalem Neudesign aufnehmen können.

- Juni 2025 – Boeings E-7 Wedgetail absolvierte seinen Erstflug mit einer verbesserten Überwachungssensorensuite und demonstrierte, wie modulare Systeme die Lebensdauer und Betriebsfähigkeit der Plattform verlängern können, ohne dass eine neue Flugzeugzelle erforderlich ist.

Markttrends für Sondermissionsflugzeuge:

Integration von KI, Datenfusion und Multi-Domain-Konnektivität als wichtiger technologischer Trend

Die technologische Landschaft des Marktes entwickelt sich schnell und tendiert zu KI-gestützten Missionssystemen, fortschrittlicher Sensortechnologiefusion und netzwerkzentrierten Abläufen. Diese Flugzeuge fungieren zunehmend als Echtzeit-Datenknoten und sind in der Lage, autonome Bedrohungen zu erkennen, Muster zu erkennen und prädiktive Analysen durchzuführen. Die Integration mit Satellitennetzwerken und Bodenkommandosystemen erhöht die Geschwindigkeit und Präzision der Informationsverbreitung. Der Übergang von isolierten Plattformen zu miteinander verbundenen Netzwerken mit mehreren Domänen spiegelt einen breiteren Vorstoß in Richtung digitalisierter Verteidigungsökosysteme wider. Mit zunehmender Reife der KI-Modelle wird erwartet, dass sie die Ressourcenzuteilung, Zielverfolgung und Entscheidungszyklen optimieren und so die Missionsergebnisse erheblich verbessern.

- September 2025 – Das US-Verteidigungsministerium initiiert den Einsatz eines Satellitennetzwerks der nächsten Generation, das darauf abzielt, Luft-, Weltraum- und Bodensensoren in einer einheitlichen Befehlsarchitektur zu verbinden, und unterstreicht damit den Schritt hin zu integrierten Multi-Domain-ISR-Operationen.

HERAUSFORDERUNGEN DES MARKTES:

Der Mangel an qualifizierten Arbeitskräften und die schnelle Entwicklung der Bedrohungen stellen eine Bedrohung für das Marktwachstum dar

Eine der dringendsten Herausforderungen für diesen Markt ist der Mangel an geschultem Personal und technischen Spezialisten, die in der Lage sind, anspruchsvolle Missionssysteme zu betreiben, zu warten und zu aktualisieren. Da die Komplexität an BordAvionikund die Anzahl der Einheiten zur elektronischen Kriegsführung nimmt zu, und die Ausbildungspipelines haben Schwierigkeiten, Schritt zu halten. Gleichzeitig entwickeln Gegner fortschrittliche Gegenmaßnahmen wie Jamming, Spoofing und Stealth-Taktiken, die die betriebliche Wirksamkeit bestehender Plattformen gefährden. Die beschleunigte Entwicklung von Bedrohungen erfordert kontinuierliche Upgrades und adaptive Schulungsprogramme, was die Beschaffungs- und Betriebszyklen zusätzlich belastet. Die Fähigkeit, die technische Bereitschaft aufrechtzuerhalten und gleichzeitig auf neue Bedrohungen zu reagieren, bleibt sowohl für etablierte als auch für neue Betreiber ein entscheidendes Hindernis.

- Juli 2025 – NATO-Beamte wiesen bei gemeinsamen Luftübungen auf Fähigkeitslücken bei der Ausbildung und der Widerstandsfähigkeit gegen elektronische Kriegsführung hin und betonten den Bedarf an qualifiziertem Humankapital, um fortschrittliche ISR-Ressourcen voll auszuschöpfen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Per Point of Sale

Führendes OEM-Segment dank Flottenmodernisierung und Point-of-Sale-Integration

Auf der Grundlage der Verkaufsstelle wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment wird im Jahr 2026 mit 87,08 % einen dominierenden Marktanteil ausmachen. Es wird erwartet, dass das OEM-Segment im Prognosezeitraum den Markt dominieren wird, vor allem aufgrund groß angelegter Flottenmodernisierungsprogramme und der steigenden Nachfrage nach missionsspezifischen Konfigurationen. Verteidigungskräfte und Regierungsbehörden beziehen zunehmend neue Flugzeugplattformen mit integrierten ISR-, EW- und Kommunikationssuiten der nächsten Generation direkt von Erstausrüstern, um eine nahtlose Einsatzbereitschaft und Technologiestandardisierung zu gewährleisten. OEMs investieren auch stark in modulare Architekturen unddigitaler Zwilling-basiertes Lebenszyklusmanagement, das es Kunden ermöglicht, Nutzlasten anzupassen und gleichzeitig Integrationsrisiken zu reduzieren.

Darüber hinaus beschleunigen strategische Kooperationen zwischen Flugzeugherstellern und Avioniklieferanten schlüsselfertige Lieferungen, wodurch OEM-gefertigte Plattformen im Vergleich zu umfangreichen Nachrüstungen langfristig kostengünstiger werden. Dieser wachsende Fokus auf einheimische Fertigung und eigenständige Verteidigungsbeschaffung stärkt die Dominanz der OEMs weltweit weiter.

- Mai 2025 – Airbus Defence and Space hat mit dem spanischen Verteidigungsministerium einen Vertrag über die Lieferung zusätzlicher C295-Seepatrouillenflugzeuge mit Missionssystemen der nächsten Generation abgeschlossen und damit die von OEMs geleiteten Flottenmodernisierungsinitiativen gestärkt.

Das Aftermarket-Segment dürfte im Zeitraum 2025 bis 2032 eine jährliche Wachstumsrate von 4,10 % aufweisen.

Nach Flugzeugtyp

Flottenmodernisierung und Multi-Mission-Flexibilität zur Förderung des Wachstums im Narrow-Body-Segment

Auf der Grundlage des Flugzeugtyps wird der Markt in Narrow-Body-, Wide-Body- und Regionaljet-Flugzeuge unterteiltTurboprop-Flugzeuge.

Es wird erwartet, dass das Narrow-Body-Segment im Jahr 2026 mit 41,57 % einen dominierenden Marktanteil ausmachen wird. Es wird erwartet, dass das Segment im Prognosezeitraum den weltweiten Marktanteil von Spezialflugzeugen dominieren wird, unterstützt durch die steigende Nachfrage nach vielseitigen, weitreichenden und kosteneffizienten Plattformen, die mehrere Missionsprofile wie Seepatrouille, ISR und AEW&C durchführen können. Regierungen und Verteidigungsorganisationen bevorzugen aufgrund ihrer ausgewogenen Nutzlastkapazität, Missionsausdauer und eines etablierten globalen Wartungsökosystems zunehmend Narrow-Body-Umbauten, die von bewährten kommerziellen Flugzeugzellen wie der Boeing 737 und dem Airbus A320 abgeleitet sind.

Diese Flugzeuge bieten den idealen Mittelweg zwischen strategischen Großraumflugzeugen und Turboprops mit kurzer Reichweite und eignen sich daher sowohl für groß angelegte Verteidigungseinsätze als auch für Küstenüberwachungsmissionen. Darüber hinaus beschleunigt ihre Anpassungsfähigkeit für modulare Missionssysteme und Sensorintegration Beschaffungsentscheidungen in der NATO und in den indopazifischen Ländern.

- April 2025 – Boeing erhielt von der US-Marine einen Auftrag über 1,8 Milliarden US-Dollar für zusätzliche P-8A Poseidon-Seepatrouillenflugzeuge, was die anhaltende weltweite Nachfrage nach Schmalkörperplattformen für ISR- und U-Boot-Abwehrmissionen unterstreicht.

Es wird erwartet, dass das Segment der Regionalflugzeuge im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,56 % wachsen wird.

Nach Missionstyp

Zunehmende geopolitische Spannungen fördern das Wachstum des ISR-Missionssegments

Auf der Grundlage des Missionstyps wird der Markt in ISR (Intelligence, Surveillance, Reconnaissance) eingeteilt; Seepatrouille und ASW (Anti-U-Boot-Kriegsführung); Elektronische Kriegsführung (SIGINT/ELINT/COMINT); Luftgestützte Frühwarnung und Kontrolle (AEW&C); Such- und Rettungsdienste/MedEvac/Brandbekämpfung sowie Spezialeinsätze und taktischer Transport.

Es wird erwartet, dass das ISR-Segment (Intelligence, Surveillance, Reconnaissance) im Jahr 2026 mit 37,54 % einen dominierenden Marktanteil ausmachen wirdSituationsbewusstsein, Echtzeitinformationen und domänenübergreifende Bedrohungserkennung. Regierungen investieren stark in ISR-Plattformen, um die Grenzüberwachung, das Bewusstsein für maritime Gebiete und die strategische Aufklärung als Reaktion auf eskalierende regionale Konflikte und transnationale Sicherheitsbedrohungen zu stärken. Die Integration fortschrittlicher elektrooptischer Sensoren, Radargeräte mit synthetischer Apertur und KI-gestützter Analysen hat ISR-Flugzeuge in datengesteuerte Anlagen verwandelt, die eine kontinuierliche Überwachung und autonome Zielidentifizierung ermöglichen. Darüber hinaus hat die zunehmende Verlagerung hin zu netzwerkzentrierter Kriegsführung und Multi-Domain-Operationen die strategische Notwendigkeit moderner ISR-Flotten verstärkt. Da Verteidigungskräfte veraltete Aufklärungsflugzeuge durch langlebige Mehrzwecksysteme ersetzen, wird das ISR-Segment weiterhin andere Missionskategorien in Bezug auf Investitionen und Einsatz übertreffen.

- Juni 2025 – Die US Air Force kündigte Pläne an, ihre ISR-Flotte im Rahmen ihrer Modernisierungsinitiative „Deep Look“ mit Plattformen der nächsten Generation zu erweitern. Der Schritt zielt darauf ab, die globalen Überwachungs- und Zielfähigkeiten in umkämpften Umgebungen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird geschätzt, dass das Segment der elektronischen Kriegsführung (SIGINT/ELINT/COMINT) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,91 % ansteigt.

Vom Endbenutzer

Modernisierung der Verteidigung und strategische Abschreckung zur Förderung des Wachstums im Militärsegment

Basierend auf dem Endbenutzer ist der Markt für Spezialflugzeuge in Verteidigungs- und Militärkräfte, Heimatschutz, Strafverfolgung und Regierung sowie Zivil- und Handelsflugzeuge unterteilt.

Schätzungen zufolge wird das Segment Verteidigung und Streitkräfte im Jahr 2026 mit einem Anteil von über 67,36 % eine dominierende Stellung einnehmen. Es wird erwartet, dass das Segment im gesamten Prognosezeitraum der dominierende Endverbraucher auf dem Markt bleiben wird, vor allem aufgrund laufender Modernisierungsinitiativen, steigender Verteidigungsbudgets und der Nachfrage nach einem verbesserten Situationsbewusstsein bei Multi-Domain-Operationen. Nationen investieren in Flottenerneuerung und Missionssysteme der nächsten Generation, um die Luftüberlegenheit und den Geheimdienstvorteil in sich schnell entwickelnden Bedrohungsumgebungen aufrechtzuerhalten. Die Integration elektronischer Kriegsführungsfähigkeiten, KI-gestütztDatenanalyseund vernetzte ISR-Systeme verändern die Art und Weise, wie Militärs Überwachung, Zielerfassung und taktische Koordination durchführen. Darüber hinaus zwingen die Ausbreitung regionaler Konflikte und die strategische Ausrichtung auf Abschreckung in umkämpften Lufträumen die Streitkräfte dazu, ihre Bestände an Mehrzweck-Spezialflugzeugen zu erweitern. OEM-Kooperationen mit Verteidigungsministerien zur gemeinsamen Entwicklung einheimischer Plattformen stärken die langfristigen Wachstumsaussichten dieses Segments weiter.

- April 2025 – Das US-Verteidigungsministerium erteilt Northrop Grumman einen mehrjährigen Auftrag zur Verbesserung und Erweiterung seiner Flotte von E-2D Advanced Hawkeye-Flugzeugen und verstärkt damit den Fokus auf nachhaltige Frühwarn- und Führungsfähigkeiten in der Luft.

Das Segment Zivil- und Gewerbe wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,60 % wachsen.

Regionaler Ausblick auf den Markt für Spezialflugzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 2,68 Milliarden US-Dollar geschätzt und machte 35,56 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,77 Milliarden US-Dollar erreichen. Nordamerika bleibt der größte Markt für Spezialflugzeuge, angetrieben durch starke Verteidigungsbudgets, aktive Modernisierungsprogramme und technologische Führung in den Bereichen ISR, elektronische Kriegsführung und Frühwarnsysteme. Die US-Luftwaffe und die US-Marine investieren weiterhin stark in Plattformen der nächsten Generation, die KI-gesteuerte Analysen und Multi-Domain-Konnektivität integrieren, um ihre globale Dominanz aufrechtzuerhalten. Kanadas Fokus auf die Überwachung der Arktis und Seepatrouille trägt ebenfalls zur regionalen Nachfrage bei. Die Präsenz wichtiger OEMs wie Boeing, Lockheed Martin und Northrop Grumman sorgt für ein robustes Innovationsökosystem. Der US-Markt soll bis 2026 ein Volumen von 2,65 Milliarden US-Dollar erreichen.

- Mai 2025 – Die US-Luftwaffe erteilt Boeing einen Auftrag zur Aufrüstung seiner RC-135 Rivet Joint ISR-Flotte mit fortschrittlichen Sensor- und Kommunikationssystemen und stärkt damit Nordamerikas Führungsrolle bei der Modernisierung der Luftüberwachung.

Europa

Im Jahr 2025 hielt Europa 19,15 % des Weltmarktes und erreichte einen Wert von 1,45 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,51 Milliarden US-Dollar prognostiziert. Der europäische Markt für Spezialflugzeuge verzeichnet ein starkes Wachstum, das durch gemeinsame Verteidigungsprojekte, Initiativen zur Grenzüberwachung und die Modernisierung bestehender Flotten angetrieben wird. Der anhaltende Konflikt in Osteuropa hat die NATO-Mitglieder dazu veranlasst, die ISR- und Seepatrouillenfähigkeiten zu stärken. Kooperationsprogramme wie das Future Combat Air System (FCAS) und die grenzüberschreitende Beschaffung von AEW&C- und elektronischen Aufklärungsflugzeugen verbessern die regionale Interoperabilität. Darüber hinaus unterstützt der Verteidigungsfonds der Europäischen Union weiterhin die einheimische Forschung und Entwicklung sowie die Technologieintegration zwischen den Mitgliedstaaten. Der britische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 2,12 Milliarden US-Dollar, was 28,10 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 2,24 Milliarden US-Dollar erreichen. Die Region entwickelt sich aufgrund der eskalierenden Seestreitigkeiten, des grenzüberschreitenden Überwachungsbedarfs und der zunehmenden Konzentration auf die einheimische Verteidigungsherstellung zur am schnellsten wachsenden Region. Länder wie Indien, Japan, China und Südkorea investieren in ISR und Seepatrouillenflugzeuge, um Domänenbewusstsein und strategische Abschreckung sicherzustellen. Regionalregierungen legen außerdem Wert auf Technologietransfer und lokale Montagepartnerschaften mit globalen OEMs, um die Abhängigkeit von ausländischen Lieferanten zu verringern. Der Vorstoß nach integrierten Mehrzweckflugzeugen, die auf regionale Umgebungen zugeschnitten sind, untermauert diese Expansion. Der japanische Markt soll bis 2026 ein Volumen von 0,33 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen.

Rest der Welt

Im Rest der Welt würden Lateinamerika und Afrika sowie die Regionen des Nahen Ostens ein moderates Wachstum in diesem Markt verzeichnen. Im Jahr 2025 erwirtschaftete der Rest der Welt 1,3 Milliarden US-Dollar und trug damit 17,19 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,37 Milliarden US-Dollar prognostiziert. Das regionale Wachstum wird durch die Modernisierung der Verteidigung, Operationen zur Terrorismusbekämpfung und Initiativen zur Grenzüberwachung angeführt. Die Länder des Nahen Ostens bauen ihre ISR- und elektronischen Kampfflotten aus, um den Luftraum inmitten regionaler Instabilität zu schützen, während afrikanische und lateinamerikanische Länder in kostengünstige Mehrzweckflugzeuge für Aufklärung, Katastrophenhilfe und interne Sicherheitsmissionen investieren. Strategische Partnerschaften mit westlichen OEMs erleichtern den Technologietransfer und die Modernisierung der Flotte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Zusammenarbeit und Technologieintegration zur Förderung der Marktführerschaft wichtiger Akteure

Der globale Markt für Spezialflugzeuge zeichnet sich durch eine stark konsolidierte Wettbewerbslandschaft aus, in der einige große Luft- und Raumfahrt- und Verteidigungs-OEMs durch diversifizierte Missionsportfolios, proprietäre Sensortechnologien und starke Regierungspartnerschaften dominieren. Führende Akteure wie Boeing, Airbus Defence and Space, Lockheed Martin, Northrop Grumman, Saab AB, Leonardo S.p.A. und Textron Aviation verfügen über bedeutende Marktanteile, indem sie modulare Mehrzweckplattformen liefern, die auf ISR, elektronische Kriegsführung, Seepatrouille und Frühwarneinsätze in der Luft zugeschnitten sind. Diese OEMs sichern sich einen Wettbewerbsvorteil durch kontinuierliche Innovationen in den Bereichen Sensorfusion, KI-gesteuerte Missionssysteme und offene Architekturintegration, die flexible Upgrades und reduzierte Lebenszykluskosten ermöglichen. Systemintegratoren wie Thales Group, L3Harris Technologies und Elbit Systems ergänzen dieses Ökosystem durch die Bereitstellung fortschrittlicher Avionik, Kommunikationssuiten und Datenanalysefunktionen, die die Anpassungsfähigkeit an Missionen verbessern.

Kollaborative Verteidigungsprogramme wie gemeinsame Beschaffungsinitiativen der NATO und Bemühungen zur Modernisierung nationaler Flotten verändern die Wettbewerbsdynamik und legen den Schwerpunkt auf Interoperabilität und schnelle Bereitstellung. Darüber hinaus fördert die Zunahme einheimischer Fertigungsprogramme in Asien und im Nahen Osten OEM-Partnerschaften mit lokalen Industrien für Technologietransfer und Koproduktion. Da Verteidigungsbehörden netzwerkzentrierten und datengesteuerten Missionsfähigkeiten Priorität einräumen, konzentriert sich der Wettbewerb zunehmend daraufdigitale Transformation, Nachhaltigkeit und Multi-Domain-Betriebsbereitschaft.

- April 2025 – Saab AB und das Verteidigungsministerium der Vereinigten Arabischen Emirate kündigten eine Partnerschaft zur gemeinsamen Entwicklung fortschrittlicher Varianten des GlobalEye-Überwachungsflugzeugs an und verstärkten damit den Trend zur kollaborativen Entwicklung von Mehrzweck-Missionsfähigkeiten bei erstklassigen OEMs.

LISTE DER WICHTIGSTEN SPECIAL-MISSION-FLUGZEUGUNTERNEHMEN IM PROFIL:

- Die Boeing Company(UNS.)

- Airbus Defence and Space(Frankreich)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Saab AB (Schweden)

- Leonardo S.p.A. (Italien)

- Textron Aviation (USA)

- L3Harris Technologies (USA)

- Thales-Gruppe (Frankreich)

- Elbit Systems Ltd.(Israel)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2025– Die Northrop Grumman Corporation hat von der US-Marine eine Vertragsverlängerung zur weiteren Aufrüstung der E-2D Advanced Hawkeye-Flotte mit Advanced erhalten Radarund Fähigkeiten zur elektronischen Kriegsführung.

- Mai 2025– Airbus Defence and Space hat mit dem spanischen Verteidigungsministerium einen mehrjährigen Vertrag über die Lieferung zusätzlicher C295-Seepatrouillenflugzeuge abgeschlossen, die mit aktualisierten Missionssuiten für Küstenüberwachung und U-Boot-Abwehreinsätze ausgestattet sind.

- April 2025– Saab AB hat sich mit dem Verteidigungsministerium der Vereinigten Arabischen Emirate zusammengetan, um gemeinsam eine fortschrittliche Variante des GlobalEye Airborne Early Warning & Control (AEW&C)-Flugzeugs zu entwickeln, wobei der Schwerpunkt auf einer verbesserten Sensorintegration und einer lokalen Fertigung liegt.

- März 2025– Boeing erhielt von der US-Luftwaffe den Auftrag, seine RC-135 Rivet Joint-Flotte mit ISR- und Kommunikationssystemen der nächsten Generation aufzurüsten, um den Datenaustausch und die Lageerkennung in Echtzeit zu verbessern.

- November 2024– Leonardo S.p.A. unterzeichnete eine strategische Vereinbarung mit der südkoreanischen Korea Aerospace Industries (KAI) zur Zusammenarbeit bei speziellen Flugzeugkonfigurationen für Missionen, die auf ISR- und Seepatrouillenaufgaben zugeschnitten sind.

- September 2024– Textron Aviation gab die Lieferung von King Air 360ER-Flugzeugen an die Royal Canadian Air Force im Rahmen eines Modernisierungsvertrags für Geheimdienst-, Überwachungs- und Aufklärungsoperationen bekannt.

- Februar 2024– L3Harris Technologies hat die Übernahme des luftgestützten ISR-Geschäftssegments von MAG Aerospace abgeschlossen und damit sein Portfolio an Missionssystemen und globalen Fähigkeiten zur Verteidigungsintegration gestärkt.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

| Geschätztes Jahr | 2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,85 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Per Point of Sale

Nach Flugzeugtyp

Nach Missionstyp

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 7,88 Milliarden US-Dollar und soll bis 2034 13,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,68 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,85 % aufweisen wird.

Im Jahr 2025 war das OEM-Segment nach Point-of-Sale Marktführer.

Die wachsende Nachfrage nach Echtzeitüberwachungs- und Aufklärungsfunktionen ist ein Schlüsselfaktor, der den Markt antreibt.

Airbus Defence and Space (Frankreich), Lockheed Martin Corporation (USA) und Northrop Grumman Corporation (USA) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf