Marktgröße, Anteil und Branchenanalyse von Schlaflosigkeitsmedikamenten, nach Medikamentenklasse (Dual-Orexin-Rezeptor-Antagonisten (DORAs), Z-Medikamente/Nicht-Benzodiazepin-Hypnotika, Benzodiazepin-Hypnotika, Melatonin-Signalwegwirkstoffe und andere), nach Krankheitsindikation (primäre chronische Schlaflosigkeitsstörung, komorbide psychiatrische Schlaflosigkeit, komorbide neurologische/schmerzbedingte Erkrankungen). Schlaflosigkeit und andere), nach Altersgruppe (Erwachsene und Kinder), nach Typ (Marken- und Generika), nach Verabreichungsweg (oral und andere), nach Vertriebskanal (Krankenhau

Marktgröße und Zukunftsaussichten für Medikamente gegen Schlaflosigkeit

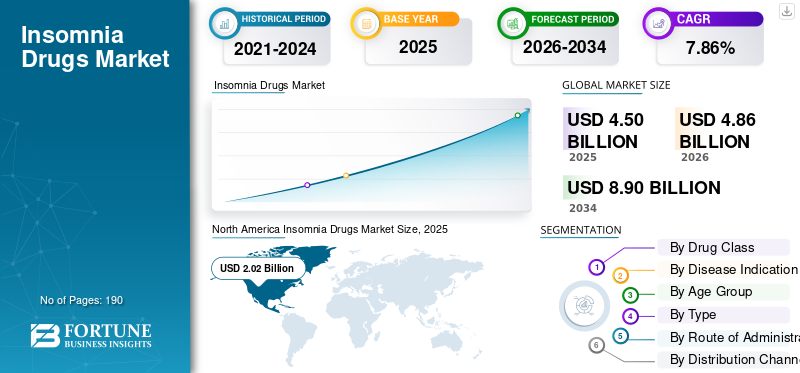

Der weltweite Markt für Medikamente gegen Schlaflosigkeit wurde im Jahr 2025 auf 4,50 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,86 Milliarden US-Dollar im Jahr 2026 auf 8,90 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,86 % aufweist. Nordamerika dominierte den Markt für Medikamente gegen Schlaflosigkeit mit einem Marktanteil von 44,88 % im Jahr 2025.

Der Weltmarkt wächst stetig, da Schlafstörungen in der alternden Bevölkerung immer häufiger auftreten. Steigender Stress, Angstzustände, Depressionen, unregelmäßige Arbeitspläne und lebensstilbedingte Schlafstörungen erhöhen die Zahl der Patienten, die wegen Schlaflosigkeit eine medizinische Behandlung in Anspruch nehmen. Diese Faktoren haben zu einer erhöhten weltweiten Marktnachfrage geführt, die sowohl den Schlafbeginn als auch die Schlaferhaltung verbessert und gleichzeitig die Sicherheit, Verträglichkeit und Funktionsfähigkeit am nächsten Tag verbessert. Der Markt profitiert auch von anhaltender Innovation und einer wachsenden Pipeline an Kandidaten von Schlüsselunternehmen und Schwellenländern.

- Beispielsweise meldete Idorsia im März 2026 positive Top-Ergebnisse aus seiner Phase-2-Studie mit Daridorexant bei Kindern mit Schlaflosigkeitsstörung. Die Studie berichtete über klinisch bedeutsame und statistisch signifikante Verbesserungen bei mehreren Schlafmessungen und zeigte, dass neuere Schlaflosigkeitstherapien weiterhin auf weitere Patientengruppen über die traditionelle erwachsene Bevölkerung hinaus ausgeweitet werden. Von einem solchen Pipeline-Fortschritt wird erwartet, dass er Produktinnovationen unterstützt und die langfristigen Wachstumschancen im Gesamtmarkt stärkt.

Darüber hinaus konzentrieren sich führende Akteure der Branche wie Eisai Co., Ltd., Idorsia Ltd, Merck & Co., Inc. und Takeda Pharmaceutical Company Limited auf Forschung und Entwicklung, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Medikamente gegen Schlaflosigkeit

Die wachsende Nachfrage nach sichereren und besser verträglichen Schlaflosigkeitstherapien ist ein aufstrebender Markttrend

Ein wichtiger globaler Markttrend ist die wachsende Nachfrage nach sichereren und besser verträglichen Schlaflosigkeitstherapien. Die steigende Nachfrage ist darauf zurückzuführen, dass Patienten und Gesundheitsdienstleister gegenüber herkömmlichen Schlafmitteln vorsichtiger werden, da diese das Risiko einer Restsedierung, einer Beeinträchtigung der Aufmerksamkeit oder langfristiger Verträglichkeitsprobleme bergen können. Da diese Bedenken zunehmen, verlagert sich die Nachfrage hin zu neueren Therapien, die Schlafvorteile bei geringerer Belastung am nächsten Morgen und insgesamt ein besseres Behandlungserlebnis bieten sollen. Dies treibt die Innovation in Richtung mechanismusbasierter Medikamente, insbesondere Orexin-Rezeptor-Antagonisten, voran und trägt dazu bei, verschreibungspflichtige Schlafmuster auf dem Markt neu zu gestalten.

- Beispielsweise berichtete Idorsia im April 2025, dass positive Daten zu Daridorexant bei Patienten mit chronischer Schlaflosigkeit und Nykturie veröffentlicht worden seien, und stellte außerdem neue Daten zur Bewertung des Übergangs von der Nacht zum Tag bei Schlaflosigkeitsstörungen fest. Dies spiegelt wider, dass die Marktnachfrage zunehmend Schlaflosigkeitstherapien bevorzugt, deren Schwerpunkt auf Wirksamkeit, Funktionsfähigkeit und Verträglichkeit am Tag liegt, was diesen Markttrend unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Schlaflosigkeit und Schlafstörungen kurbelt die Marktnachfrage an und treibt das Wachstum voran

Ein wichtiger Faktor für das Wachstum des globalen Marktes für Medikamente gegen Schlaflosigkeit ist die steigende Prävalenz von Schlaflosigkeit und Schlafstörungen. Eine größere diagnostizierte und behandlungssuchende Patientenbasis erhöht direkt den Bedarf an wirksamen Medikamenten gegen Schlaflosigkeit. Da immer mehr Menschen unter chronischen Schlafproblemen leiden, die mit Stress, Alterung, Depressionen, unregelmäßigen Zeitplänen und anderen Gesundheitszuständen zusammenhängen, stellen Ärzte mehr Rezepte aus und Gesundheitssysteme widmen der Schlafgesundheit mehr Aufmerksamkeit. Dies führt zu einer starken kommerziellen Nachfrage nach Marken- und neuartigen Medikamenten gegen Schlaflosigkeit, was wiederum die Produkterweiterung, eine breitere Marktdurchdringung und ein langfristiges Umsatzwachstum für in diesem Markt tätige Unternehmen unterstützt.

- Beispielsweise wurde in einer auf einer systematischen Überprüfung basierenden globalen Analyse aus dem Jahr 2025 geschätzt, dass weltweit 852,3 Millionen Erwachsene an Schlaflosigkeit leiden, was einer weltweiten Prävalenz von 16,2 % entspricht, und dass 415,0 Millionen an schwerer Schlaflosigkeit leiden (7,9 % Prävalenz). Die Studie ergab außerdem, dass Schlaflosigkeit in allen Altersgruppen bei Frauen häufiger vorkam als bei Männern. Das ist eine starke Nachfragestatistik für den Weltmarkt.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich Sicherheit und Langzeitverträglichkeit bremsen weiterhin das Marktwachstum

Bedenken hinsichtlich der langfristigen Sicherheit pharmakologischer Behandlungen bremsen die Expansion des Weltmarktes. Die Langzeitbehandlung mit mehreren Medikamenten gegen Schlaflosigkeit ist immer noch mit Bedenken wie Abhängigkeit, Stürzen, verbleibender Sedierung und kognitiven Beeinträchtigungen verbunden, insbesondere bei älteren Erwachsenen. Obwohl Schlaflosigkeit eine häufige und chronische Erkrankung ist, wenden viele Patienten über längere Zeiträume keine medikamentöse Therapie an, da sowohl Ärzte als auch Patienten hinsichtlich Nebenwirkungen und langfristiger Behandlungsbelastung vorsichtig bleiben. Dadurch entsteht ein selektiveres Verschreibungsumfeld, was die breitere Marktakzeptanz mehrerer Klassen von Medikamenten gegen Schlaflosigkeit verlangsamt. Dadurch wird die Verschreibungsausweitung insgesamt begrenzter und der Markt verzeichnet trotz der steigenden Prävalenz von Schlaflosigkeit ein langsameres langfristiges Volumenwachstum.

- Beispielsweise wurde im April 2026 in einem veröffentlichten Artikel mit dem Titel „Ungedeckte Bedürfnisse bei der Behandlung von Schlaflosigkeit bei älteren Erwachsenen und die Rolle von Lemborexant: Eine realistische Perspektive“ festgestellt, dass Risiken, einschließlich Abhängigkeit, verfügbare Behandlungen, Stürze, verbleibende Sedierung und kognitive Beeinträchtigungen einschränken. Dies unterstreicht direkt die klinische Vorsicht, die den langfristigen Einsatz von Medikamenten gegen Schlaflosigkeit reduzieren kann.

MARKTCHANCEN

Wachsendes Bewusstsein für Schlafgesundheit und steigendes Therapiesuchverhalten schaffen neue Möglichkeiten zur Marktexpansion

Eine wichtige Marktwachstumschance ist das wachsende Bewusstsein für Schlafgesundheit und Behandlungsverhalten. Erhöhtes Bewusstsein für die Wachstumschancen des Auszeichnungsmarktes, da ein größeres Bewusstsein dazu beiträgt, dass Patienten ihren schlechten Schlaf nicht mehr ignorieren, sondern aktiv Ärzte konsultieren und nach zugelassenen Therapien suchen. Da Schlaflosigkeit immer offener diskutiert wird und klarer mit der Tagesleistung, dem emotionalen Wohlbefinden und der langfristigen Gesundheit verknüpft wird, kann die Zahl der diagnostizierten und behandelten Patienten steigen. Diese Faktoren erhöhen gemeinsam die Nachfrage nach Rezepten und ermutigen Unternehmen, in umfassendere Kommerzialisierung, Ärzteausbildung und regionale Expansionsstrategien zu investieren. Das Wachstumspotenzial ermutigt Unternehmen auch dazu, geografisch zu expandieren und neue Wachstumschancen zu nutzen.

- Beispielsweise ging Idorsia im März 2026 eine Partnerschaft mit Pharmalink ein, um QUVIVIQ (Daridorexant) in den Vereinigten Arabischen Emiraten, Kuwait, Katar, Oman und Bahrain zu vertreiben und zu vermarkten. Die Partnerschaft würde dazu beitragen, dass viele Patienten Zugang zu der Behandlung von Schlaflosigkeit erhalten.

HERAUSFORDERUNGEN DES MARKTES

Patentablauf und Generika-Wettbewerb erhöhen den Preisdruck auf dem Markt

Eine zentrale Herausforderung für den Markt ist das Auslaufen von Patenten und die Konkurrenz durch Generika. Sobald Markenmedikamente gegen Schlaflosigkeit ihre Exklusivität verlieren, können kostengünstigere Generika die Nachfrage nach verschreibungspflichtigen Medikamenten schnell von den Originalprodukten abwenden und deren Preissetzungsmacht verringern. Je mehr Ärzte,Apothekenund die Kostenträger kostengünstige Alternativen bevorzugen, kann es bei Markenherstellern zu einem schnelleren Umsatzeinbruch und einer schwächeren Marktanteilsbindung kommen. Darüber hinaus kann ein starker Generika-Wettbewerb den Markt zu einem preisbasierten Wettbewerb statt einer wertbasierten Differenzierung drängen, was zu Druck auf die Margen führt.

- Beispielsweise wurde in einer JAMA-Studie vom Februar 2025 zu Doxepin gegen Schlaflosigkeit berichtet, dass, nachdem generische niedrig dosierte Doxepin-Tabletten im Jahr 2020 auf den Markt kamen, diese die Markenversion ersetzten, während der Artikel auch verzerrte Nutzungs- und Ausgabemuster in dieser Kategorie hervorhob. Die Studie ergab, dass im Jahr 2023 generische niedrig dosierte Tabletten nur 11,2 % der 30-Tage-Versorgung mit Schlaflosigkeits-Doxepin, aber 74,5 % der Ausgaben ausmachten, und kam zu dem Schluss, dass diese Art der umfunktionierten Arzneimittelmarktdynamik den Zugang einschränken kann.

SegmentierungAnalyse

Nach Medikamentenklasse

Hoher Einsatz von Z-Medikamenten/Nicht-Benzodiazepin-Hypnotika zur Führung des Segmentwachstums

Basierend auf der Medikamentenklasse wird der Markt in Dual-Orexin-Rezeptor-Antagonisten (DORAs), Z-Drugs/Nicht-Benzodiazepin-Hypnotika, Benzodiazepin-Hypnotika, Melatonin-Signalwegwirkstoffe und andere eingeteilt.

Unter diesen hatte das Segment Z-Drugs/Nicht-Benzodiazepin-Hypnotika den größten Marktanteil bei Medikamenten gegen Schlaflosigkeit. Z-Medikamente/Nicht-Benzodiazepin-Hypnotika werden seit vielen Jahren häufig als eine der etabliertesten Behandlungsmöglichkeiten für Schlaflosigkeit eingesetzt, insbesondere bei Patienten mit Schwierigkeiten beim Ein- und in einigen Fällen beim Durchschlafen. Klinische Leitlinien erkennen Z-Medikamente wie Zolpidem und Zopiclon weiterhin als zugelassene Kurzzeitbehandlungen gegen Schlaflosigkeit an. Da diese Therapien den verschreibenden Ärzten bereits vertraut und in oraler Form weit verbreitet sind, verzeichnen sie in kostensensiblen Märkten weiterhin ein starkes Verschreibungsvolumen. Darüber hinaus stärken Produkteinführungen in neuen geografischen Regionen die Führungsposition des Segments.

- Im Juni 2023 brachte Idorsia beispielsweise QUVIVIQ (Daridorexant) in der Schweiz auf den Markt – ein erstklassiges Medikament zur Behandlung chronischer Schlaflosigkeit, das sowohl die nächtlichen Symptome als auch die Funktionsfähigkeit am Tag verbessert.

Das Segment Dual Orexin Receptor Antagonist (DORAs) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,28 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Wiederkehrende Nachfrage nach Therapeutika für primäre chronische Schlaflosigkeitsstörung zur Steigerung des Segmentwachstums

Basierend auf der Krankheitsindikation ist der Markt in primäre chronische Schlaflosigkeitsstörung, komorbide psychiatrische Schlaflosigkeit, komorbide neurologische/schmerzbedingte Schlaflosigkeit, kurzfristige/Anpassungsschlaflosigkeit und andere unterteilt.

Im Jahr 2025 hatte die primäre chronische Schlaflosigkeitsstörung den größten Umsatzanteil. Das Segment dominierte den Markt, da es die Kernpopulation für die Entwicklung, Zulassung und Langzeitbehandlung von Markenmedikamenten gegen Schlaflosigkeit darstellte. Aufgrund von Patienten mit chronischen Symptomen führt das Segment im Laufe der Zeit tendenziell auch zu einer stärkeren Verschreibungsnachfrage. Aufgrund dieses wiederkehrenden Musters schafft primäre chronische Schlaflosigkeit eine größere und kommerziell stabilere Nachfragebasis als kurzfristige oder engere Cluster mit komorbidem Konsum.

Wichtige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und eine geografische Expansion, um ihre Marktposition zu stärken.

- Beispielsweise gab Idorsia im Januar 2026 bekannt, dass die globale Expansion von QUVIVIQ durch eine EMS-Partnerschaft für Lateinamerika fortgesetzt wird. QUVIVIQ ist für die Behandlung von Schlaflosigkeit bei Erwachsenen geeignet, die durch Schlafstörungen und/oder Schlafstörungen gekennzeichnet ist, was die Stärke des Segments der primären chronischen Schlaflosigkeit direkt unterstützt.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,82 % wachsen.

Nach Altersgruppe

Steigende Prävalenz von Schlafstörungen bei Erwachsenen führt zum Wachstum in diesem Segment

Basierend auf der Altersgruppe ist der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt. Der kommerzielle Markt für Medikamente gegen Schlaflosigkeit basiert größtenteils auf der Diagnose bei Erwachsenen, der Verschreibung von Medikamenten für Erwachsene und den behördlichen Zulassungen für Erwachsene. Erwachsene im erwerbsfähigen Alter und ältere Erwachsene sind stark Stress, Angstzuständen, unregelmäßigen Zeitplänen, lebensstilbedingten Schlafstörungen und altersbedingten Schlafstörungen ausgesetzt, was den Behandlungsbedarf in dieser Bevölkerungsgruppe erhöht. Darüber hinaus konzentrieren sich die meisten großen Labels, Markteinführungen und Vermarktungsbemühungen von Produkten gegen Schlaflosigkeit auf Erwachsene, was zur Dominanz dieses Segments führt.

- Beispielsweise erhielt Simcere im Juni 2025 von der chinesischen NMPA die Zulassung für QUVIVIQ® (Daridorexant) zur Behandlung erwachsener Patienten mit Schlaflosigkeit, die durch Schwierigkeiten beim Einschlafen und/oder Durchschlafen gekennzeichnet ist. Dies unterstützt die Dominanz des Erwachsenensegments, da neuere Medikamente gegen Schlaflosigkeit weiterhin zuerst bei Erwachsenen zugelassen und kommerzialisiert werden.

Darüber hinaus wird prognostiziert, dass das Segment Pädiatrie im Studienzeitraum mit einer jährlichen Wachstumsrate von 4,31 % wachsen wird.

Nach Typ

Geringere Kosten und besserer Zugang zu Generikaprodukten fördern das Segmentwachstum

Hinsichtlich der Art ist der Markt in Markenprodukte und Generika unterteilt.

Typisch dominierten die Generika den Markt. Das Generika-Segment profitiert von der Tatsache, dass viele ältere Schlaflosigkeitstherapien bereits fest in den Behandlungspfaden verankert sind, während neuere Markenmedikamente je nach geografischer Lage und Kostenerstattung immer noch schrittweise expandieren. Da generische Produkte leichter zugänglich sind und in der Regel weniger kosten als neuartige Markenmedikamente gegen Schlaflosigkeit, ist die Wahrscheinlichkeit höher, dass sie im alltäglichen Einzelhandel erhältlich sind und Gegenstand wiederholter ambulanter Verschreibungen sind.

- Beispielsweise brachte Breckenridge Pharmaceutical im Juli 2021 Zolpidem Tartrate Extended-Release Tablets (USP) auf den Markt, das als Generikum für Ambien CR beschrieben wird.

Darüber hinaus wird prognostiziert, dass das Markensegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,05 % wachsen wird.

Auf dem Verwaltungsweg

Hohe Adhärenz und einfache Verabreichung sorgen für Wachstum im oralen Segment

Basierend auf dem Verabreichungsweg wird der Markt in orale und andere unterteilt.

In Bezug auf die Verabreichungsart dominierten die oralen Formulierungen den Markt, da Schlaflosigkeit normalerweise in ambulanten Einrichtungen behandelt wird, wo einfache Anwendung, Bequemlichkeit und wiederholte Einhaltung von entscheidender Bedeutung sind. Es ist für Ärzte einfacher, Tabletten zu verschreiben, und es ist für Patienten einfacher, die Einnahme über einen längeren Zeitraum fortzusetzen, insbesondere bei chronischer Schlaflosigkeit, bei der die nächtliche Verabreichung und der Komfort des Patienten die Persistenz beeinflussen. Da die meisten führenden Medikamente gegen Schlaflosigkeit als orale Produkte entwickelt und vermarktet werden, macht das orale Segment natürlich den größten Anteil des Behandlungseinsatzes und des Marktumsatzes aus.

- Beispielsweise gab Simcere im September 2025 bekannt, dass chinesische klinische Phase-III-Daten von QUVIVIQ (Daridorexant-Tabletten) in SLEEP veröffentlicht wurden. Dies unterstreicht, dass führende neuere Schlaflosigkeitstherapien in Tablettenform weiterentwickelt und validiert werden, was die Dominanz oraler Formulierungen auf dem Markt unterstützt.

Das Segment „Andere“ wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,22 % wachsen.

Nach Vertriebskanal

Steigende Nachfrage in Drogerien und Einzelhandelsapotheken aufgrund großer Patientenzahlen führt zum Segmentwachstum

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

In Bezug auf den Vertriebskanal dominierten Drogerien und Einzelhandelsapotheken den Markt, da die Behandlung von Schlaflosigkeit in erster Linie ein ambulanter Therapiebereich ist, bei dem Patienten Rezepte in der Nähe ihres Wohnorts ausfüllen und über kommunale Kanäle für laufende Nachfüllungen zurückkehren. Dieses Vertriebsmodell wird noch stärker, wenn der Zugang über Fachärzte hinaus auf Allgemeinmediziner ausgeweitet wird, da Rezepte dann direkter in die Netzwerke alltäglicher Apotheken fließen können. Infolgedessen führen ein breiterer Zugang für verschreibende Ärzte und ein routinemäßiges Nachfüllverhalten zu einem höheren Abgabevolumen über Drogerien und Einzelhandelsapotheken als über krankenhausbasierte Kanäle.

- Beispielsweise erweiterte Idorsia im Februar 2025 die kommerzielle Reichweite von QUVIVIQ durch eine Partnerschaft mit Berlin-Chemie ab Anfang April 2025 von verschreibenden Fachärzten auf Allgemeinärzte.

Das Segment der Krankenhausapotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,88 % wachsen.

Regionaler Ausblick auf den Markt für Medikamente gegen Schlaflosigkeit

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Insomnia Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 1,84 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 2,02 Milliarden US-Dollar. Der Markt in Nordamerika wächst, da Schlaflosigkeit nach wie vor eine große, unterversorgte Erkrankung ist. Gleichzeitig sind Patienten und Ärzte zunehmend an neueren Therapien interessiert, die sowohl den Schlaf als auch die Leistungsfähigkeit am nächsten Tag verbessern.

US-Markt für Medikamente gegen Schlaflosigkeit

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 2,01 Milliarden US-Dollar geschätzt, was etwa 41,29 % des Weltmarktes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 7,79 % wachsen, das zweithöchste aller Regionen, und bis 2026 einen Wert von 1,31 Milliarden US-Dollar erreichen. Der Markt wächst in Europa aufgrund von Erstattungsunterstützung, breiterem Zugang für verschreibende Ärzte und wachsendem Vertrauen der Ärzte in neuere duale Orexin-Rezeptor-Antagonisten, die die Akzeptanz vorantreiben.

Britischer Markt für Medikamente gegen Schlaflosigkeit

Der britische Markt wird im Jahr 2026 auf etwa 0,24 Milliarden US-Dollar geschätzt, was etwa 4,84 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für Medikamente gegen Schlaflosigkeit

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,29 Milliarden US-Dollar erreichen, was etwa 5,92 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,01 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst aufgrund eines großen Pools an Schlaflosigkeitspatienten, eines gestiegenen Bewusstseins für Schlafgesundheit und der zunehmenden Einführung neuerer Markentherapien in wichtigen Ländern wie China und Japan.

Japanischer Markt für Medikamente gegen Schlaflosigkeit

Der japanische Markt wird im Jahr 2026 auf rund 0,19 Milliarden US-Dollar geschätzt, was etwa 3,84 % des Weltmarktes ausmacht.

Markt für Medikamente gegen Schlaflosigkeit in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 auf rund 0,35 Milliarden US-Dollar geschätzt wird, was etwa 7,21 % des weltweiten Umsatzes entspricht.

Markt für Medikamente gegen Schlaflosigkeit in Indien

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 2,38 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,25 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika wächst, da Schlaflosigkeit nach wie vor eine weithin unterbehandelte Erkrankung ist, während die Nachfrage nach sichereren Alternativen zu älteren Hypnotika steigt. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,06 Milliarden US-Dollar erreichen.

Markt für Medikamente gegen Schlaflosigkeit in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,45 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Medikamente gegen Schlaflosigkeit ist stark konsolidiert und umfasst Unternehmen wie Eisai Co., Ltd., Idorsia Ltd., Merck & Co., Inc. und TakedaPharmazeutischCompany Limited, Sanofi und Pfizer Inc. halten bedeutende Marktanteile. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise gab Eisai Co., Ltd. im April 2025 bekannt, dass sein intern entdeckter und entwickelter Orexin-Rezeptor-Antagonist DAYVIGO in China zur Behandlung von Erwachsenen mit Schlaflosigkeit eingeführt wurde, die durch Schwierigkeiten beim Einschlafen und/oder bei der Aufrechterhaltung des Schlafs gekennzeichnet ist. Solche innovativen Produkteinführungen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Currax Pharmaceuticals LLC, Viatris Inc. und Lupin Limited. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den Weltmarkt zu stärken.

Liste der wichtigsten Hersteller von Medikamenten gegen Schlaflosigkeit im Profil

- Eisai Co., Ltd. (Japan)

- Idorsia AG (Schweiz)

- Merck & Co., Inc.(UNS.)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Currax Pharmaceuticals LLC (USA)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Lupin Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Jiangsu Simcere Pharmaceutical Co., Ltd erhielt im Xuanwu Hospital der Capital Medical University das erste landesweite Rezept für Daridorexant, ein globales Medikament gegen Schlaflosigkeit der neuen Generation.

- Februar 2025:Nxera Pharma Co., Ltd. hat mit Holling Bio-Pharma Corp. eine Lizenz-, Liefer- und Vermarktungsvereinbarung für Daridorexant in Taiwan abgeschlossen.

- Juli 2024:Cosette Pharmaceuticals Inc. hat in den USA die verschreibungspflichtigen Schlafmittel Ambien und Ambien CR von Sanofi US erworben. Ambien ist zur kurzfristigen Behandlung von Schlaflosigkeit indiziert, die durch Schwierigkeiten beim Einschlafen gekennzeichnet ist.

- November 2023:Shionogi & Co., Ltd. und Mochida Pharmaceutical Co., Ltd. haben in Japan eine Vertriebspartnerschaft für das Medikament zur Behandlung von Schlaflosigkeit, Daridorexant, geschlossen.

- August 2022:ResMed gab die Übernahme des Leipziger Unternehmens mementor bekannt. Mit dieser Akquisition stärkt ResMed sein gesamtes Schlafportfolio in Deutschland mit einer digitalen Lösung für Schlaflosigkeit.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Medikamente gegen Schlaflosigkeit und deckt den Markt in Schlüsselsegmenten wie Produkt/Arzneimittelklasse, Krankheitsindikation/Cluster für klinische Anwendung, Altersgruppe, Typ, Vertriebskanal und Verabreichungs-/Formulierungsweg ab. Es wird bewertet, wie die wachsende Belastung durch chronische Schlaflosigkeit, das zunehmende Behandlungssuchverhalten und die Einführung neuer mechanismusbasierter Therapien die Marktnachfrage in wichtigen Ländern und Regionen beeinflussen. Die Studie untersucht auch die Marktleistung von Marken- und Generikaprodukten sowie die sich verändernde Rolle von Einzelhandelsapotheken und ambulanten Verschreibungskanälen bei der Unterstützung des Produktzugangs.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Vertriebskanal und Region |

| Nach Medikamentenklasse |

|

| Durch Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Auf dem Verwaltungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,50 Milliarden US-Dollar und soll bis 2034 8,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,86 % wächst.

Es wird erwartet, dass das Segment Z-Drugs/Nicht-Benzodiazepin-Hypnotika den Markt nach Medikamentenklasse anführen wird.

Die zunehmende Prävalenz von Schlafstörungen treibt das globale Marktwachstum voran.

Eisai Co., Ltd., Idorsia Ltd, Merck & Co., Inc., Takeda Pharmaceutical Company Limited und Sanofi sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf