Marktgröße, Anteil und Branchenanalyse für medizinische Automatisierung, nach Produkt- und Dienstleistungstyp (Ausrüstung und Systeme {automatisierte Medikamentenabgabesysteme, automatisierte Laborsysteme, automatisierte Bildgebungs- und Diagnosesysteme und andere}, Software und Plattformen und andere), nach Anwendung (Diagnose und Laborautomatisierung, Apotheken- und Medikamentenmanagement, therapeutische und chirurgische Automatisierung und andere), nach Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren, diagnostische Labore, Apotheken und Compoundierungszentren, Forschungs- und

Marktgröße und Zukunftsaussichten für medizinische Automatisierung

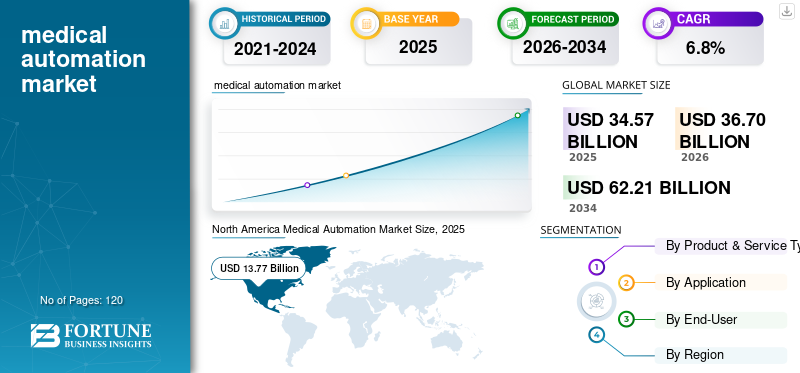

Die globale Marktgröße für medizinische Automatisierung wurde im Jahr 2025 auf 34,57 Milliarden US-Dollar geschätzt. Der Markt soll von 36,70 Milliarden US-Dollar im Jahr 2026 auf 62,21 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,8 % aufweisen. Nordamerika dominierte den Markt für medizinische Automatisierung mit einem Marktanteil von 39,83 % im Jahr 2025.

Unter medizinischer Automatisierung versteht man den Einsatz automatisierter Geräte, Software, Robotik, KI, verbundener Plattformen und Workflow-Systeme, um die manuelle Arbeit in Krankenhäusern, Labors, Apotheken, Diagnostik, Chirurgie und Patientenversorgung zu reduzieren. Das Marktwachstum wird auf die steigende Prävalenz chronischer Krankheiten, steigende Patientenzahlen weltweit, anhaltenden Arbeitskräftemangel im gesamten Gesundheitssektor und die wachsende Nachfrage nach Präzision in der Diagnostik, Therapie und im Laborbetrieb zurückgeführt. Darüber hinaus beschleunigen technologische Fortschritte in der robotergestützten Chirurgie, der KI-gestützten Diagnostik, der automatisierten Medikamentenausgabe und der Laborautomatisierung die Akzeptanz im Markt weiter. Darüber hinaus wird erwartet, dass sich auch der Wandel hin zu einer wertorientierten Pflege und wachsende staatliche Investitionen in die Digitalisierung des Gesundheitswesens erheblich positiv auf den Markt auswirken werden.

- So schloss die Siemens Healthineers AG im April 2021 die Übernahme von Varian Medical Systems Inc. ab, mit dem Ziel, die Automatisierung voranzutreiben undPräzisionsmedizinin allen onkologischen Versorgungspfaden weltweit.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie BD, Omnicell, Inc., Capsa Healthcare, ARxIUM und ScriptPro LLC auf die Entwicklung verschiedener innovativer Technologien, um bessere Produkte mit verbesserter Genauigkeit und Effizienz anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für medizinische Automatisierung

Die zunehmende Akzeptanz von KI-gestützten medizinischen Geräten und robotergestützter Chirurgie ist einer der wichtigsten Trends, die auf dem Markt beobachtet werden

Der Markt erlebt einen deutlichen Wandel hin zu KI-gestützten medizinischen Geräten und robotergestützten chirurgischen Plattformen, wobei Gesundheitsdienstleister zunehmend intelligente Automatisierungstools einsetzen, die die klinische Entscheidungsfindung in Echtzeit unterstützen, Verfahrensvariabilität reduzieren und die Patientensicherheit verbessern können. KI-gestützte Bildgebungssysteme, automatisierte Pathologieplattformen und Roboter-Chirurgie-Ökosysteme werden immer schneller in die Arbeitsabläufe von Krankenhäusern integriert, unterstützt durch eine wachsende Zahl klinischer Beweise und zunehmend günstige Regulierungswege. Darüber hinaus konzentrieren sich Unternehmen auf die Entwicklung interoperabler, mit der Cloud verbundener Automatisierungsplattformen, die sich über mehrere Pflegeeinrichtungen hinweg skalieren lassen, von akademischen Flaggschiff-Krankenhäusern bis hin zu kommunalen und ambulanten chirurgischen Zentren, und so breitere Marktdurchdringungschancen schaffen.

- Beispielsweise stellte GE HealthCare im Dezember 2024 auf der Jahrestagung 2024 der Radiological Society of North America (RSNA) über 40 KI-gestützte Innovationen vor, darunter neue automatisierte Bildanalysetools zur Optimierung der Diagnosegenauigkeit und Betriebseffizienz.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Belastung durch chronische Krankheiten und wachsende Patientenzahlen beschleunigen das Marktwachstum

Ein wesentlicher Treiber dieses Marktes ist die zunehmende Belastung durch chronische Krankheiten weltweit, darunter Krebs, Herz-Kreislauf-Erkrankungen, Diabetes und neurologische Erkrankungen, die zu einer anhaltenden und wachsenden Nachfrage nach automatisierten Diagnose-, Therapie- und Überwachungssystemen führt. Da das Patientenaufkommen steigt und die Komplexität im Gesundheitssektor zunimmt, stehen die Anbieter zunehmend unter dem Druck, eine schnellere, genauere und kosteneffizientere Versorgung zu bieten, was die Automatisierung eher zu einer strategischen Notwendigkeit als zu einer betrieblichen Präferenz macht. Nach Angaben der American Hospital Association verzeichneten allein die USA im Jahr 2023 aufgrund der Zunahme chronischer Krankheiten 33,69 Millionen Krankenhauseinweisungen, was die Einführung der Automatisierung in Krankenhäusern und Diagnosezentren direkt vorantreibt.

MARKTBEGRENZUNGEN

Hohe Installations- und Wartungskosten automatisierter Systeme verhindern Marktwachstum

Hohe Kosten für die Konzeption, Entwicklung und Installation vollautomatischer Gesundheitssysteme sind einer der Hauptfaktoren, die das Wachstum des globalen Marktes für medizinische Automatisierung hemmen. Die Implementierung eines vollständig integrierten automatisierten Systems kostet etwa 400.000 US-Dollar und setzt kleinere Krankenhäuser, Diagnosezentren und Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen, in denen die Kapitalbudgets begrenzt sind, erheblich unter finanziellen Druck. Zusätzlich zu den Anschaffungskosten tragen laufende Wartungskosten, Software-Upgrades und der Bedarf an spezialisiertem technischem Personal für den Betrieb und die Wartung komplexer Automatisierungsplattformen erheblich zu den Gesamtbetriebskosten bei. Darüber hinaus schränken Bedenken hinsichtlich Cybersicherheitslücken, Datenschutz und dem Risiko von Systemausfällen in klinischen Umgebungen auch eine breitere Akzeptanz ein, insbesondere in der Intensivpflege und in chirurgischen Umgebungen, wo die Systemzuverlässigkeit nicht verhandelbar ist.

MARKTCHANCEN

Zunehmende Integration von künstlicher Intelligenz und Robotik in chirurgische und diagnostische Arbeitsabläufe, um lukrative Marktwachstumschancen zu bieten

Zunehmende Konvergenz vonkünstliche Intelligenz, maschinelles Lernen und Robotersysteme mit medizinischen Automatisierungsplattformen bieten voraussichtlich lukrative Marktwachstumschancen. KI-gesteuerte Diagnosetools, autonome Roboterchirurgiesysteme und intelligente Laborautomatisierungsplattformen zeigen klinisch validierte Verbesserungen in Bezug auf Genauigkeit, Durchsatz und Patientenergebnisse und machen sie für Gesundheitseinrichtungen, die die Gesundheitsversorgung modernisieren möchten, immer attraktiver. Dies eröffnet Unternehmen erhebliche Möglichkeiten zur Entwicklung integrierter Automatisierungsökosysteme, die KI-Entscheidungsunterstützung, Roboterausführung und Echtzeit-Datenanalyse auf einheitlichen Plattformen kombinieren.

- Beispielsweise gab GE HealthCare im Dezember 2024 eine Vereinbarung zur Übernahme von MIM Software bekannt, einem globalen Anbieter von Lösungen für medizinische Bildanalyse und künstliche Intelligenz, mit dem Ziel, seine Fähigkeit zur Bereitstellung fortschrittlicher Bildanalyse-, Visualisierungs- und Workflow-Automatisierungslösungen für Anwendungen in den Bereichen Radiologie, Strahlentherapie und Nuklearmedizin zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsrisiken und die Einhaltung gesetzlicher Vorschriften in vernetzten Automatisierungssystemen stellen eine entscheidende Herausforderung für das Marktwachstum dar

Der Umgang mit Cybersicherheitsrisiken und die Sicherstellung der Einhaltung gesetzlicher Vorschriften in zunehmend vernetzten medizinischen Automatisierungssystemen stellen eine entscheidende Herausforderung für den globalen Markt dar. Da Gesundheitseinrichtungen immer mehr vernetzte Robotergeräte, KI-gestützte Diagnoseplattformen und automatisierte Datenverwaltungssysteme einsetzen, vergrößert sich die Angriffsfläche für Malware, Ransomware und unbefugten Datenzugriff erheblich und gefährdet die Patientensicherheit und die institutionelle Datenintegrität. Regulatorische Rahmenbedingungen für KI-fähig und automatisiertmedizinische GeräteAußerdem entwickeln sie sich schnell und uneinheitlich zwischen den Märkten, was zu Compliance-Unsicherheiten für Hersteller führt, die globalen Marktzugang anstreben. Darüber hinaus bleibt die Integration unterschiedlicher Automatisierungssysteme verschiedener Anbieter in kohärente und interoperable Krankenhausabläufe technisch komplex und ressourcenintensiv, insbesondere für Gesundheitseinrichtungen mit veralteter IT-Infrastruktur.

Segmentierungsanalyse

Nach Produkt- und Servicetyp

Das Segment „Geräte und Systeme“ dominiert aufgrund der umfassenden Einführung physischer Automatisierung im gesamten Gesundheitswesen

Basierend auf der Produkt- und Dienstleistungsart wird der Markt in Geräte und Systeme, Software und Plattformen sowie Dienstleistungen unterteilt.

Das Segment Geräte und Systeme hatte im Jahr 2025 den größten Marktanteil bei der medizinischen Automatisierung. Das Segmentwachstum ist auf das umfangreiche und vielfältige Angebot an physischer Automatisierungshardware zurückzuführen, die im Gesundheitswesen eingesetzt wird, darunter chirurgische Robotersysteme, automatisierte Laboranalysegeräte, automatisierte Medikamentenausgabeeinheiten, diagnostische Bildgebungsgeräte mit eingebetteter KI und Patientenüberwachungssysteme. Geräte und Systeme stellen die Grundschicht der medizinischen Automatisierungsinfrastruktur dar und verfügen über einen hohen Stückwert, eine große installierte Basis und kontinuierliche Upgrade- und Austauschzyklen, die erhebliche und wiederkehrende Einnahmen generieren.

- Beispielsweise kündigte Intuitive Surgical im Januar 2025 Pläne an, eine direkte Präsenz in Italien, Spanien, Portugal, Malta und San Marino aufzubauen, indem es die Vertriebsgeschäfte da Vinci und Ion von seinen bestehenden Vertriebshändlern übernimmt, was zusammen einer installierten Basis von über 470 chirurgischen Da-Vinci-Systemen in diesen Ländern entspricht.

DerSoftwareDas Segment & Plattformen wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Hohe Testvolumina genauigkeitskritischer Aufgaben im Gesundheitswesen durch Labore, um die Führungsposition im Segment Diagnostik und Laborautomatisierung voranzutreiben

Basierend auf der Anwendung wird der Markt in Diagnostik &Laborautomation, Apotheken- und Medikamentenmanagement, therapeutische und chirurgische Automatisierung, Patientenüberwachung und Pflegeautomatisierung und andere.

Im Jahr 2025 dominierte das Segment Diagnostik & Laborautomation den Weltmarkt. Diagnostik und Laborautomatisierung haben den größten Anteil, da Labore und Diagnosezentren die meisten sich wiederholenden, genauigkeitskritischen Aufgaben im Gesundheitswesen verarbeiten, darunter Probenvorbereitung, Probentransport, Reagenzhandhabung, Testanalyse und Ergebnisberichterstattung. Die Automatisierung führt zu messbaren Verbesserungen des Durchsatzes, der Fehlerreduzierung und der Durchlaufzeit.

- Beispielsweise startete Abbott im September 2024 seinen GLP-Systempfad zur Verbesserung der Laborautomatisierung in Indien und implementierte die Systeme in mehreren Städten, um die Diagnoseeffizienz zu verbessern, die Betriebskosten zu senken und die Qualität der Patientenversorgung durch optimierte Laborabläufe zu verbessern.

Das Segment der automatisierten Bildgebungs- und Diagnosesysteme wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 7,8 % verzeichnen.

Vom Endbenutzer

Fähigkeit, komplexe automatisierte medizinische Prozesse in Krankenhäusern und ASCs zu verwalten, um das Segmentwachstum anzukurbeln

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und ambulante chirurgische Zentren, Diagnoselabore,Apothekenund Compoundierungszentren, Forschungs- und akademische Institute und andere.

Im Jahr 2025 hielten Krankenhäuser und ambulante chirurgische Zentren den höchsten Marktanteil, da sie das breiteste und komplexeste Spektrum automatisierter medizinischer Prozesse verwalten, darunter robotergestützte Chirurgie, automatisierte Medikamentenausgabe, KI-gesteuerte diagnostische Bildgebung, Automatisierung der Patientenüberwachung und Automatisierung von Verwaltungsabläufen in einem einzigen institutionellen Umfeld. Krankenhäuser verwalten gemeinsam das höchste Patientenaufkommen, eine breite Palette klinischer Verfahren und die anspruchsvollsten klinischen Qualitäts- und Sicherheitsanforderungen, die allesamt umfassende und integrierte Automatisierungslösungen erfordern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 58,9 % halten.

Darüber hinaus wird prognostiziert, dass das Segment der Diagnoselabore im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,8 % wachsen wird.

Regionaler Ausblick auf den Markt für medizinische Automatisierung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medical Automation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 13,02 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 13,77 Milliarden US-Dollar den führenden Anteil. Es wird erwartet, dass der Markt in Nordamerika aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der umfassenden Einführung chirurgischer Robotiksysteme und der starken staatlichen Unterstützung für die Digitalisierung des Gesundheitswesens wächst.

US-Markt für medizinische Automatisierung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 12,44 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 33,9 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,3 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 10,27 Milliarden US-Dollar erreichen. Schätzungen zufolge wird die Region aufgrund steigender Investitionen in die Entwicklung neuer Produkte und eines starken Fokus auf verbesserte Arbeitsablaufeffizienz ein beträchtliches Marktwachstum verzeichnen.

Britischer Markt für medizinische Automatisierung

Der britische Markt wird im Jahr 2026 auf rund 1,67 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für medizinische Automatisierung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 2,31 Milliarden US-Dollar erreichen, was etwa 6,3 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 8,69 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Marktwachstum ist auf die steigende Zahl von Gesundheitseinrichtungen und die zunehmende Zahl von Krankenhausbesuchen zurückzuführen.

Japanischer Markt für medizinische Automatisierung

Der japanische Markt wird im Jahr 2026 auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Marktumsatzes ausmacht.

Markt für medizinische Automatisierung in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 2,89 Milliarden US-Dollar geschätzt, was etwa 7,9 % des Weltmarktumsatzes entspricht.

Indischer Markt für medizinische Automatisierung

Der indische Markt wird im Jahr 2026 auf rund 1,93 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 1,96 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,44 Milliarden US-Dollar erreichen. Das Wachstum des lateinamerikanischen Marktes ist auf den Ausbau der Gesundheitsinfrastruktur zurückzuführen, während in MEA eine steigende Zahl von Gesundheitseinrichtungen das Marktwachstum beschleunigen wird.

Südafrikanischer Markt für medizinische Automatisierung

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,18 Milliarden US-Dollar erreichen, was etwa 0,49 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen gepaart mit starkem Fokus auf die Zusammenarbeit wichtiger Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt weist eine halbkonsolidierte Marktstruktur auf und besteht aus prominenten Akteuren wie BD, Omnicell, Inc., Capsa Healthcare, ARxIUM und ScriptPro LLC. Der bedeutende globale Marktanteil dieser Unternehmen im Bereich der medizinischen Automatisierung ist auf zahlreiche strategische Aktivitäten zurückzuführen, darunter Vertriebskooperationen und die Implementierung neuer Programme.

- Beispielsweise führte Honeywell im Oktober 2023 eine Software zur Automatisierung der Produktqualitätsprüfung für Hersteller medizinischer Produkte ein. Der strategische Schritt wurde unternommen, um den jährlichen Produktqualitätsprüfungsprozess für das Gesundheitswesen zu vereinfachen und zu beschleunigenpharmazeutischHerstellern, verbessert die Compliance-Effizienz und reduziert den manuellen Dokumentationsaufwand.

Weitere namhafte Akteure auf dem Weltmarkt sind Swisslog Healthcare, Yuyama Co., Ltd., TOSHO Inc., JVM Co., Ltd. und RxSafe LLC. Von diesen Unternehmen wird erwartet, dass sie Kooperationen priorisieren, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN MEDIZINISCHEN AUTOMATISIERUNGSUNTERNEHMEN IM PROFIL

- BD(UNS.)

- Omnicell, Inc.(UNS.)

- Capsa Healthcare(UNS.)

- ARxIUM(UNS.)

- ScriptPro LLC (USA)

- Swisslog Healthcare (Schweiz)

- Yuyama Co., Ltd. (Japan)

- TOSHO Inc. (Japan)

- JVM Co., Ltd. (Südkorea)

- RxSafe LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Intuitive Surgical hat die Übernahme der von ab medica, Abex und Excelencia Robotica betriebenen da Vinci- und Ionenvertriebsgeschäfte in Italien, Spanien, Portugal, Malta, San Marino und den zugehörigen Gebieten abgeschlossen.

- September 2023:PROCEPT BioRobotics Corporation hat von der US-amerikanischen FDA die Genehmigung „Investigational Device Exemption“ (IDE) für seine Aquablation-Therapie-Roboterplattform erhalten.

- Februar 2023:GE HealthCare hat Caption Health übernommen, ein KI-gesteuertes Technologieunternehmen, das sich auf die Echtzeit-Anleitung von Herzultraschalluntersuchungen spezialisiert hat. Es wurde der strategische Schritt unternommen, die KI-Führungstechnologie von Caption Health in das Ultraschallportfolio von GE HealthCare zu integrieren und so die Diagnoseautomatisierung und Zugänglichkeit für die Point-of-Care-Bildgebung zu verbessern.

- August 2022:THINK Surgical, Inc. gab eine Kooperations- und Vertriebsvereinbarung mit Curexo, Inc., einem in Südkorea ansässigen Unternehmen für medizinische Robotik, bekannt. Der strategische Schritt wurde unternommen, um die kommerzielle Reichweite der orthopädisch-chirurgischen Robotikplattform TSolution One von THINK auf dem südkoreanischen und vietnamesischen Markt zu erweitern.

- Januar 2022:Zimmer Biomet Holdings, Inc. hat sich mit dem American Hospital Dubai zusammengetan, um orthopädischen Chirurgen in den Vereinigten Arabischen Emiraten eine fortschrittliche robotergestützte chirurgische Ausbildung anzubieten. und umliegende Region.

BERICHTSBEREICH

Die globale Marktanalyse für medizinische Automatisierung umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und Investitionen nach Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt- und Servicetyp, Anwendung, Endbenutzer und Region |

| Nach Produkt und Service |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 34,57 Milliarden US-Dollar und soll bis 2034 62,21 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,77 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,8 % aufweisen wird.

Nach Produkt- und Dienstleistungstyp wird erwartet, dass das Segment Ausrüstung und Systeme marktführend sein wird.

Die zunehmende Bedeutung fortschrittlicher Gesundheitsinfrastruktur und die wachsende Zahl von Produkteinführungen treiben die Marktexpansion voran.

BD, Omnicell, Inc., Capsa Healthcare, ARxIUM und ScriptPro LLC sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf