Marktgröße, Anteil und Branchenanalyse für medizinische Displays, nach Gerätetyp (Diagnosedisplays, OP-Displays, Dentaldisplays und andere), nach Panelgröße (bis zu 22 Zoll, 23–26 Zoll und über 41 Zoll), nach Auflösung (bis zu 2 MP, 2,1–4 MP, 4,1–8 MP und über 8 MP), nach Endbenutzer (Krankenhäuser und ASCs, diagnostische Bildgebungszentren, Dental). Kliniken und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für medizinische Displays

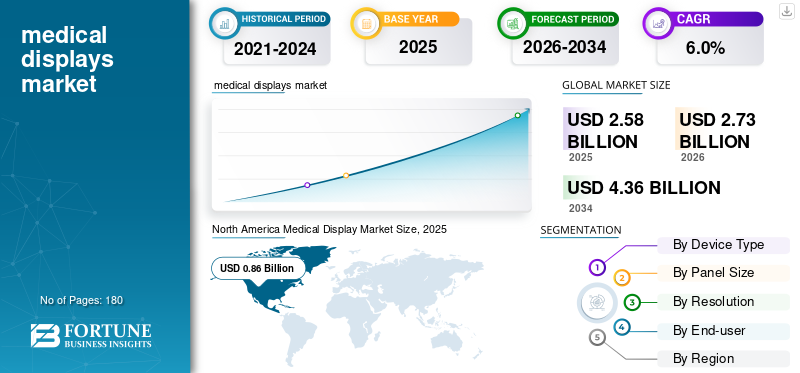

Die globale Marktgröße für medizinische Displays wurde im Jahr 2025 auf 2,58 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,73 Milliarden US-Dollar im Jahr 2026 auf 4,36 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % aufweisen. Nordamerika dominierte den Markt für medizinische Displays mit einem Marktanteil von 33,33 % im Jahr 2025.

Bei medizinischen Displays handelt es sich um Spezialmonitore, die für Diagnose, klinische Bildbetrachtung, Chirurgie und Patientenbeurteilung konzipiert sind und über Leistungsmerkmale wie hohe Helligkeit, Graustufengenauigkeit, DICOM-Kalibrierung, stabile Leuchtdichte und langfristige Bildkonsistenz verfügen. Der Weltmarkt wächst rasant, was vor allem auf den Übergang zu digitalen Bildverwaltungssystemen zurückzuführen ist, die in Krankenhäusern große Monitore mit hoher Helligkeit erfordern. Infolgedessen rüsten Gesundheitseinrichtungen von veralteten CCFL- und nicht konformen Bildschirmen auf DICOM-kalibrierte LEDs oder OLEDs umzeigt anum strenge Bildqualitäts- und Regulierungsanforderungen zu erfüllen.

Darüber hinaus hielten Barco, EIZO Inc. und Sony im Jahr 2025 aufgrund ihres diversifizierten Portfolios und ihres starken Markenrufs den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MEDIZINISCHE DISPLAYMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 2,58 Milliarden US-Dollar

- Marktgröße 2026: 2,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,36 Milliarden US-Dollar

- CAGR: 6,0 % von 2026–2034

- Nordamerika dominierte den Markt für medizinische Displays mit einem Marktanteil von 33,33 % im Jahr 2025.

- Das Segment 23–26 Zoll hatte den größten Marktanteil und wird im Jahr 2026 voraussichtlich 45,1 % halten.

- Das Segment Krankenhäuser und ASCs war Marktführer und wird im Jahr 2026 voraussichtlich 59,9 % des Marktes ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2024 mit einem Wert von 0,82 Milliarden US-Dollar den größten Umsatzanteil und dominierte auch im Jahr 2025 mit einem Wert von 0,86 Milliarden US-Dollar. Eine robuste Infrastruktur in der Region führt zu einem hohen Volumen an diagnostischen und chirurgischen Eingriffen.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 5,4 % verzeichnen und bis 2026 0,77 Milliarden US-Dollar erreichen, was auf etablierte Arbeitsabläufe in der Radiologie und den weit verbreiteten Einsatz von CT, MRT und PET in fortschrittlichen Gesundheitssystemen zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und zunehmende Investitionen in die digitale Gesundheitsversorgung.

UNS.

Es wird erwartet, dass der Markt im Jahr 2026 0,78 Milliarden US-Dollar erreichen wird, was etwa 28,5 % des Weltmarktes entspricht, unterstützt durch günstige Erstattungsrichtlinien und steigende Eingriffsvolumina.

Japan

Es wird erwartet, dass der Markt bis 2026 einen Umsatz von 0,17 Milliarden US-Dollar erwirtschaften wird, was fast 6,2 % des Weltmarktes ausmacht, angetrieben durch die kontinuierliche Einführung von Gesundheitstechnologien.

Mehr lesen

Markttrends für medizinische Displays

Der Wandel hin zu hochauflösenden, Workflow-zentrierten und KI-fähigen Displays wird sich als wichtiger Trend herausstellen

Derzeit legen die Hauptakteure Wert auf höhere Auflösung, breitere Panels und Optimierung der Brustbildgebung, Multiview-Anzeige und KI-gestützte chirurgische Visualisierung. Sie positionieren Displays als Teil eines größeren klinischen Arbeitsablaufs, der die Integration in PACS- und Bildverwaltungssysteme sowie zukunftsfähige Operationssaalplattformen umfasst.

- Im Januar 2021 brachte Barco beispielsweise das Nio Fusion 12MP-Diagnosedisplay auf den Markt, ein vielseitiges 12MP-System für PACS und Brustbildgebung, das mehrere Modalitäten mit KVM-Umschaltung und DICOM-Kalibrierung unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Akzeptanz fortschrittlicher medizinischer Bildgebungsmodalitäten, um die Marktexpansion voranzutreiben

In den letzten Jahren gab es einen erheblichen Anstieg bei diagnostischen Bildgebungsverfahren, einschließlich MRT, Mammographie, CT, Ultraschall und Endoskopie, was zu einer starken Nachfrage nach DICOM-kompatiblen, hochauflösenden medizinischen Displays für eine genaue Bildbetrachtung und Diagnose führte. Als Reaktion darauf entwickeln große Hersteller neue Produkte und gehen Partnerschaften mit Herstellern von Bildgebungssystemen ein, um ihre Reichweite weltweit zu vergrößern. Es wird erwartet, dass diese Faktoren das Wachstum des globalen Marktes für medizinische Displays vorantreiben werden.

- Beispielsweise zeigen die Daten des National Center for Biotechnology Information (NCBI) vom August 2024, dass im Geschäftsjahr 2022–2023 rund 6,4 Millionen öffentlich finanzierte CT-Scans durchgeführt wurden, was durchschnittlich 160,2 Scans pro 1.000 Menschen entspricht, was einem Anstieg von 9,0 % gegenüber 2015 entspricht.

MARKTBEGRENZUNGEN

Hohe Kosten für medizinische Displays schränken das Marktwachstum ein

Trotz der starken Nachfrage nach medizinischen Displays stellen die gestiegenen Kosten ein großes Hindernis für eine breite Einführung dar, insbesondere in kleineren Krankenhäusern und Diagnosezentren. Diese Displays müssen strengen Vorschriften und Standards entsprechen, was die gesamten Produktions- und Kalibrierungskosten erhöht. Darüber hinaus erhöhen laufende Neukalibrierungs- und Wartungsanforderungen die Gesamtbetriebskosten, was die Marktexpansion in den kommenden Jahren voraussichtlich behindern wird.

- Beispielsweise führte Carrot Medical im Dezember 2024 vollständige Großdisplay-Integrationssysteme ein, deren Preis für komplette, schlüsselfertige Installationen zwischen 100.000 und 200.000 US-Dollar liegt.

MARKTCHANCEN

Ausbau der Telemedizin, um lukrative Möglichkeiten zu bieten

In den letzten Jahren hat der Aufstieg der Telemedizin zugenommen,digitale Pathologieund die KI-gestützte diagnostische Bildgebung hat erhebliche Wachstumschancen für medizinische Displays eröffnet. Der wachsende Bedarf an hochauflösenden, farbgenauen und aus der Ferne zugänglichen Visualisierungstools treibt auch die Nachfrage nach hochmodernen OLED-, 4K/8K- und Cloud-fähigen medizinischen Monitoren an. Es wird erwartet, dass dies die Marktexpansion in den kommenden Jahren vorantreiben wird.

- Beispielsweise ergab eine Analyse der Harvard Medical School im April 2024, dass erweiterte Telemedizindienste die Qualität und Zugänglichkeit der Versorgung verbesserten, während die Ausgaben nur geringfügig stiegen.

HERAUSFORDERUNGEN DES MARKTES

Technologieveralterung, Integrationsaufwand und Preisdruck behindern die Marktexpansion

Schnelle Upgrades in der Panel-Technologie, bei Schnittstellenstandards und anwendungsspezifischen Anforderungen können die wahrgenommene Relevanz von Produkten verringern und wichtige Unternehmen dazu zwingen, in Forschungs- und Entwicklungsaktivitäten zu investieren. Krankenhäuser müssen ständig die Kompatibilität zwischen Displays, Grafikkarten, PACS-Viewern, Kalibrierungssoftware und speziellen Arbeitsabläufen sicherstellen, was die Bereitstellung in großen Unternehmen weiter erschwert. Darüber hinaus verschärfen etablierte Marken und kostenorientierte inländische Hersteller den Wettbewerb, was die Marktexpansion voraussichtlich erschweren wird.

Segmentierungsanalyse

Nach Gerätetyp

Erhöhung des Volumens im Bereich der diagnostischen Bildgebung, um das Wachstum des Segments der Diagnosedisplays anzukurbeln

Basierend auf dem Gerätetyp ist der Markt in Diagnosedisplays, OP-Displays, Dentaldisplays und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Diagnosedisplays hatte im Jahr 2025 den größten globalen Marktanteil für medizinische Displays. Das Wachstum des Segments ist auf steigende Mengen diagnostischer Bildgebung und obligatorische DICOM-Kalibrierungsanforderungen zurückzuführen, die voraussichtlich zu einer stärkeren Akzeptanz dieser Displays in Radiologieabteilungen führen werden.

- Beispielsweise prognostizierte das Journal of the American College of Radiology (JACR) im Februar 2025, dass die Bildgebungsnutzung im Jahr 2055 um 16,9 % bis 26,9 % über dem Niveau von 2023 liegen würde, vorausgesetzt, die Pro-Kopf-Nutzungsraten bleiben konstant.

Darüber hinaus wird erwartet, dass das Segment der chirurgischen Displays im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,5 % wachsen wird.

Nach Panelgröße

Steigende Anzahl chirurgischer Eingriffe treibt das Wachstum des 23- bis 26-Zoll-Segments voran

Nach Panelgröße ist der Markt in bis zu 22 Zoll, 23–26 Zoll und über 41 Zoll unterteilt.

Das Segment 23–26 Zoll hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf den stärkeren Einsatz dieser Displays bei chirurgischen Eingriffen zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende Zahl chirurgischer Eingriffe die Einführung dieser Displays vorantreiben wird. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 45,1 % halten wird.

- So berichtete Tomar Orthopedics beispielsweise im November 2025, dass in den USA jährlich über 700.000 Kniearthroskopien durchgeführt werden, verglichen mit 150.000 im Vereinigten Königreich.

Darüber hinaus wird erwartet, dass das Segment bis 22 Zoll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,0 % wächst.

Durch Beschluss

Hoher Einsatz von 2,1–4-MP-Displays in Radiologieabteilungen zur Steigerung derWachstum des Segments

Je nach Auflösung wird der Markt in bis zu 2 MP, 2,1–4 MP, 4,1–8 MP und über 8 MP eingeteilt.

Das Segment 2,1–4 MP hatte im Jahr 2025 den größten Marktanteil. Diese Auflösungen eignen sich gut für allgemeine Radiologie-, CT-, MRT- und Ultraschallanwendungen und werden in radiologischen Abteilungen häufig eingesetzt. Die Einführung ist darauf zurückzuführen, dass sie eine ausreichende Pixeldichte für eine detaillierte Bildanalyse zu geringeren Kosten als 5-MP- oder 8-MP-Alternativen bieten. Es wird erwartet, dass diese Erschwinglichkeit die Expansion des Segments im Prognosezeitraum vorantreiben wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,2 % halten.

Darüber hinaus wird erwartet, dass das 4,1–8MP-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,6 % wächst.

Vom Endbenutzer

Steigerung des chirurgischen Volumens in Krankenhäusern und ASCs, um das Wachstum des Segments voranzutreiben

Auf der Grundlage des Endbenutzers ist der Markt in diagnostische Bildgebungszentren, Krankenhäuser und ASCs unterteilt.zahnmedizinischKliniken und andere.

Im Jahr 2025 war das Segment Krankenhäuser und ASCs nach Endverbraucher marktführend. Das chirurgische Volumen in ASCs und Krankenhäusern ist gestiegen, was die Nutzung medizinischer Displays in diesen Bereichen steigert und zum Wachstum des Segments in den kommenden Jahren beiträgt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 59,9 % halten.

Darüber hinaus wird geschätzt, dass das Segment der Zentren für diagnostische Bildgebung im Analysezeitraum eine jährliche Wachstumsrate von 6,4 % verzeichnet.

Regionaler Ausblick auf den Markt für medizinische Displays

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Medical Display Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 0,82 Milliarden US-Dollar den größten Umsatzanteil und dominierte auch im Jahr 2025 mit einem Wert von 0,86 Milliarden US-Dollar. Eine robuste Infrastruktur in der Region führt zu einem hohen Volumen an diagnostischen und chirurgischen Eingriffen. Darüber hinaus wird erwartet, dass strenge Erstattungsrichtlinien in den USA die Auslastung von Displays durch höhere Eingriffsraten steigern werden.

- Daten des Centers for Medicare & Medicaid Services vom März 2026 zeigen beispielsweise, dass Medicare die meisten chirurgischen Eingriffe erstattet und dabei die Operation und die postoperativen Besuche innerhalb eines globalen Zeitraums von 10 oder 90 Tagen abdeckt.

US-Markt für medizinische Displays

Im Jahr 2026 werden die USA voraussichtlich 0,78 Milliarden US-Dollar erreichen, was etwa 28,5 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 5,4 % verzeichnen, die dritthöchste weltweit, und bis 2026 0,77 Milliarden US-Dollar erreichen. Das Wachstum ist auf etablierte Arbeitsabläufe in der Radiologie und den weit verbreiteten Einsatz von CT, MRT und PET in fortschrittlichen Gesundheitssystemen in Ländern wie Deutschland, Großbritannien und Frankreich zurückzuführen.

Britischer Markt für medizinische Displays

Der britische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für medizinische Displays

Es wird erwartet, dass der deutsche Markt bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen wird, was etwa 6,2 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 wird der asiatisch-pazifische Markt voraussichtlich etwa 0,61 Milliarden US-Dollar erreichen und damit der zweitgrößte Markt weltweit sein. Das Wachstum ist auf den Ausbau der Gesundheitsinfrastruktur und wachsende Investitionen in die digitale Gesundheitsversorgung in China, Indien, Japan, Südkorea, Australien und Südostasien zurückzuführen.

Japanischer Markt für medizinische Displays

Der japanische Markt soll bis 2026 einen Umsatz von rund 0,17 Milliarden US-Dollar generieren, was fast 6,2 % des Weltmarktes entspricht.

China-Markt für medizinische Displays

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 0,22 Milliarden US-Dollar erreichen wird, was fast 7,9 % des weltweiten Umsatzes ausmacht.

Indischer Markt für medizinische Displays

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,10 Milliarden US-Dollar erreichen wird, was etwa 3,7 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Wachstum erwartet, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 0,26 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch den schrittweisen Ausbau privater Krankenhäuser, Diagnosezentren und Spezialversorgungsinfrastruktur, insbesondere in städtischen Gebieten, unterstützt.

GCC-Markt für medizinische Displays

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,08 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Produktportfolios gepaart mit einem umfassenden Vertrieb zur Festigung der Marktdominanz führender Unternehmen

Im Jahr 2025 hielten Barco, EIZO Inc. und Sony den größten globalen Marktanteil. Dieser Anteil ist auf ihre etablierte Präsenz in der Radiologie und chirurgischen Visualisierung, ihr umfangreiches Produktportfolio und ihre langjährigen Beziehungen zu Krankenhäusern und Bildgebungszentren zurückzuführen.

Darüber hinaus erweitern andere große Player ihre geografische Präsenz durch die Unterzeichnung strategischer Partnerschaften und Übernahmevereinbarungen. Darüber hinaus bringen sie neue Produkte auf den Markt, um ihr Produktportfolio zu erweitern und ihren Marktanteil zu stärken.

LISTE DER WICHTIGSTEN MEDIZINISCHEN DISPLAY-UNTERNEHMEN IM PROFIL

- Barco(Belgien)

- EIZO Inc.(Japan)

- Sony (Japan)

- Siemens Healthineers (Deutschland)

- BenQ Medical Technology Corp(Taiwan)

- LG Electronics(Südkorea)

- NEC Corporation (Japan)

- Advantech Co., Ltd. (Taiwan)

- Double Black Imaging Inc. (USA)

- TRU-Vu Monitors, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:LG Electronics stellte den 31,5-Zoll-4K-Chirurgiemonitor 32HS710S vor, der mit intelligenten Funktionen wie voreingestellten Bildmodi, Failover-Eingangsumschaltung und erhöhter Haltbarkeit zur Optimierung chirurgischer Arbeitsabläufe ausgestattet ist.

- August 2025:Sony hat den LMD-43M1MD auf den Markt gebracht, einen 43-Zoll-4K-2D-Mini-LED-Chirurgiemonitor für hervorragende Sicht im OP. Es verfügt über die VESA DisplayHDR 1000-Zertifizierung, eine Spitzenhelligkeit von 2.000 cd/m², einen Kontrast von 1.000.000:1, Antireflexionstechnologie und vielseitige Konnektivität.

- Oktober 2024:Am ersten Tag des diesjährigen Brustkrebs-Aufklärungsmonats stellte Barco die Flaggschiff-Displaylösung Coronis OneLook für die Brustradiologie vor.

- August 2024:EIZO Inc. brachte den RadiForce RX670 auf den Markt, einen 30-Zoll-6MP-Radiologie-/TeleradiologieMonitor mit USB-C-Dockingstation und Komfortlicht.

- Mai 2024:Barco stellte das KI-gestützte DL Precise-Tool für die modalitätsübergreifende Brustbild-Läsionssegmentierung sowie neue Nio- und Eonis-8-MP-Displays mit Multimedia-Funktionen für eine nahtlose klinische Zusammenarbeit bei RSNA vor.

- April 2024:LG Electronics erweiterte seine Vorstöße im Bereich Medizingeräte mit dem 5MP-Diagnosemonitor 21HQ613D, der kürzlich in den USA von der FDA zugelassen wurde.

- April 2024:EIZO Inc. brachte den CuratOR LX2420-T auf den Markt, einen 23,8-Zoll-Full-HD-Touchmonitor mit 600 cd/m² Helligkeit und DICOM-Konformität für OPs und interventionelle Radiologie.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse aller Marktsegmente und untersucht die wichtigsten Treiber, sich entwickelnden Trends, Wachstumschancen, Einschränkungen und Herausforderungen, die die Marktlandschaft beeinflussen. Darüber hinaus bietet es Einblicke in technologische Entwicklungen, wichtige Verfahrensmengen, wichtige Branchenentwicklungen, Marktanteilsanalysen und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Panelgröße, Auflösung, Endbenutzer und Region |

| Nach Gerätetyp |

|

| Nach Panelgröße |

|

| Durch Beschluss |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 2,58 Milliarden US-Dollar lag und bis 2034 voraussichtlich 4,36 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,0 % aufweisen wird.

Das Segment Diagnosedisplays war im Jahr 2025 nach Gerätetyp marktführend.

Ein Schlüsselfaktor für den Markt ist die zunehmende Einführung fortschrittlicher medizinischer Bildgebungsmodalitäten.

Barco, EIZO Inc. und Sony sind die führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf