Marktgröße, Anteil und Branchenanalyse für medizinische Elektronik nach Produkttyp (diagnostische Bildgebungsgeräte [MRT, Röntgen, CT, IVD-Analysatoren und andere], Patientenüberwachungsgeräte [Blutzuckermonitore, Herzmonitore, hämodynamische Monitore und andere) und therapeutische Geräte [Chirurgie- und Operationssaalelektronik, lebenserhaltende Geräte und andere]), nach Komponenten (Sensoren, Mikroprozessoren/Mikrocontroller, Speichergeräte und andere), Nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken, Diagnoselabore und andere) und regionale Prognose, 2026–2034

Marktübersicht für medizinische Elektronik

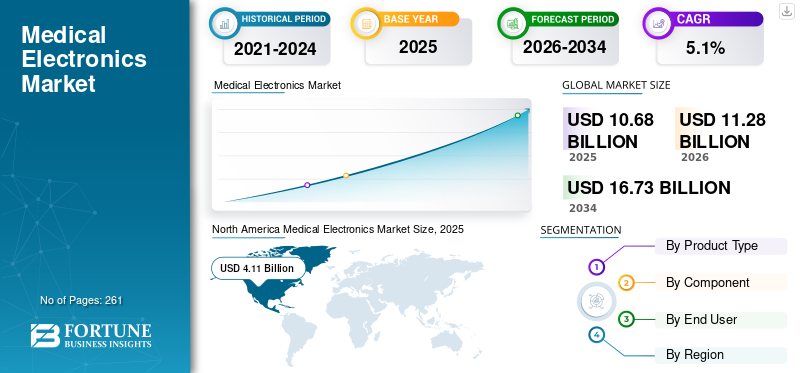

Die globale Marktgröße für medizinische Elektronik wurde im Jahr 2025 auf 10,68 Milliarden US-Dollar geschätzt. Der Markt soll von 11,28 Milliarden US-Dollar im Jahr 2026 auf 16,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweisen.

Bei der Medizinelektronik handelt es sich um elektronische Instrumente und Geräte, die zur Diagnose und Behandlung von Krankheiten bei Patienten eingesetzt werden. Die steigende Inzidenz chronischer Krankheiten, der wachsende Bedarf an fortschrittlichen Diagnoselösungen und die ständige Weiterentwicklung der Gesundheitsinfrastruktur führen zu einer stärkeren Akzeptanz dieser Geräte auf dem Markt. Darüber hinaus beschleunigt die wachsende ältere Bevölkerung den Einsatz diagnostischer und therapeutischer Lösungen, was die allgemeine Produktakzeptanz weiter stärkt.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 leidet in den USA etwa jeder 20. Erwachsene im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit.

Darüber hinaus steigert die zunehmende Integration fortschrittlicher Technologien durch wichtige Branchenakteure, darunter GE Healthcare und Siemens Healthineers AG, die Marktnachfrage nach diesen Geräten weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für medizinische Elektronik

Integration technologischer Fortschritte zur Steigerung der Produktnachfrage

Die Integration technologischer Fortschritte entwickelt sich zu einem wichtigen Trend, der den globalen Markt neu gestaltet. Die Hersteller konzentrieren sich auf die Aufrüstung diagnostischer Bildgebungssysteme, Patientenüberwachung und therapeutischer Gerätekünstliche Intelligenz, miniaturisierte Sensoren und softwaregesteuerte Automatisierung. Darüber hinaus steigern Verbesserungen der Scangeschwindigkeit, der Bildrekonstruktion, der Arbeitsablaufgenauigkeit und der klinischen Entscheidungsunterstützung bei Bildgebungsgeräten die Nachfrage nach diesen Produkten auf dem Markt. Bei der Patientenüberwachung ermöglicht die Verlagerung hin zu tragbaren und Heimgeräten eine kontinuierliche Verfolgung lebenswichtiger Parameter über herkömmliche Krankenhausumgebungen hinaus.

Darüber hinaus führt die Integration präziser und digitaler Arbeitsabläufe, insbesondere in der chirurgischen Elektronik, interventionellen Plattformen und lebenserhaltenden Therapiesystemen, zu einer wachsenden Akzeptanz dieser Geräte. Dieser Wandel von eigenständiger Hardware zu vernetzten, datenfähigen Geräten verbessert die Benutzerfreundlichkeit, erweitert Point-of-Care-Anwendungen und erhöht die Nachfrage nach Ersatz für fortschrittliche Geräte im Gesundheitswesen und in der häuslichen Pflege.

- Im August 2025 brachte SAMSUNG, eine Tochtergesellschaft von Samsung Electronics Co., Ltd., sein mobiles CT-Produktportfolio der nächsten Generation in Indien auf den Markt.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Fälle chronischer Erkrankungen und Einführung neuartiger Geräte zur Förderung des Marktwachstums

Die wachsende Belastung durch chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und andere treibt die Nachfrage nach medizinischen Elektronikgeräten auf dem Markt an.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass weltweit etwa 590 Millionen Menschen an Diabetes leiden.

Zusammen mit der zunehmenden Digitalisierung des Gesundheitswesens und der Einführung tragbarer Gesundheitsgeräte erhöht dies die Akzeptanzrate dieser Geräte auf dem Markt weiter. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der wachsenden Konzentration wichtiger Akteure auf die Einführung von Forschungs- und Entwicklungsaktivitäten zur Einführung neuer Geräte die Akzeptanzrate dieser Geräte steigern und dadurch die Größe des globalen Marktes unterstützen werden.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlicher Ausrüstung behindern das Marktwachstum

Die hohen Kapitalkosten und Gesamtbetriebskosten moderner medizinischer elektronischer Geräte stellen wesentliche Marktbeschränkungen dar, die die Akzeptanzrate begrenzen, insbesondere in aufstrebenden Gesundheitssystemen. Die großen Systeme, darunter CT, digitales Röntgen, MRT, fortschrittliche Patientenüberwachungsplattformen und chirurgische Elektronik, erfordern erhebliche Vorabinvestitionen.

Darüber hinaus erschweren die Kosten für Standortvorbereitung, Installation, Zubehör, Kalibrierung und Wartung die Einführung dieser Geräte in Ländern mit niedrigem und mittlerem Einkommen für Krankenhäuser und Diagnosezentren. Darüber hinaus sind Ausgaben im Zusammenhang mitCybersicherheit, Software-Upgrades und Bedienerschulungen behindern das Wachstum des Marktes.

- Laut den von Block Imaging, Inc. veröffentlichten Statistiken aus dem Jahr 2026 liegen die durchschnittlichen Kosten für einen CT-Scanner beispielsweise zwischen 90.000 USD für Basismodelle und bis zu 900.000 USD für Premiummodelle.

Marktchancen

Die Ausweitung von ASCs in Entwicklungsländern steigert die Produktakzeptanz auf dem Markt

In Entwicklungsländern, darunter Indien, Mexiko und anderen, gibt es einen kontinuierlichen Ausbau der Gesundheitseinrichtungen. Die zunehmende Prävalenz chronischer Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die steigende Zahl ambulanter chirurgischer Zentren fördern folglich den Einsatz medizinischer Elektronik in klinischen Einrichtungen. Aufgrund ihrer Vorteile, darunter kürzere Patientenaufenthalte, schnellere Durchlaufzeiten, niedrigere Verfahrenskosten und ein geringeres Risiko von im Krankenhaus erworbenen Infektionen, hat die Präferenz für ambulante chirurgische Zentren bei Diagnose- und Behandlungsverfahren zugenommen.

- Laut einer von Definitive Healthcare veröffentlichten Statistik für das Jahr 2025 gibt es in den USA etwa 10.000 aktive ambulante chirurgische Zentren.

Marktherausforderungen

Begrenzter Zugang zur Gesundheitsversorgung in Schwellenländern zur Einschränkung des Marktwachstums

Es besteht ein wachsender Bedarf an Diagnose- und Behandlungsverfahren in der Patientenpopulation. Allerdings führen die begrenzte Verfügbarkeit technologisch fortschrittlicher Geräte, begrenzte Gesundheitsausgaben sowie ein unzureichender Erstattungsrahmen, insbesondere in Entwicklungsländern, dazu, dass der Zugang der Patienten zu Gesundheitseinrichtungen eingeschränkt ist.

Darüber hinaus sind unter anderem eine begrenzte Anzahl von Gesundheitseinrichtungen und begrenzte Gesundheitsdienstleister einige der entscheidenden Faktoren, die zu verzögerten Diagnose- und Behandlungsverfahren bei der Patientenpopulation führen, insbesondere in Schwellenländern, darunter Indien und Mexiko.

- Beispielsweise haben nach Angaben der Weltbankgruppe (WBG) aus dem Jahr 2023 etwa 4,5 Milliarden Menschen weltweit keinen uneingeschränkten Zugang zu grundlegenden Gesundheitsdiensten.

Andere herausragende Herausforderungen

- Strenge regulatorische Anforderungen behindern das Marktwachstum.

- Bedenken hinsichtlich der Datensicherheit und der Integrationskomplexität schränken das Marktwachstum ein.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Die zunehmende Prävalenz chronischer Erkrankungen führte zu einer Dominanz im Segment diagnostischer Bildgebungsgeräte

Basierend auf dem Produkttyp wird der Markt in diagnostische Bildgebungsgeräte unterteilt.Patientenüberwachungsgeräteund therapeutische Geräte. Diagnostische Bildgebungsgeräte werden weiter in MRT-, Röntgen-, CT-, IVD-Analysegeräte und andere unterteilt. Darüber hinaus werden Patientenüberwachungsgeräte in Blutzuckermessgeräte, Herzmessgeräte, hämodynamische Messgeräte und andere unterteilt. Darüber hinaus werden therapeutische Geräte in Operations- und OP-Elektronik, lebenserhaltende Geräte und andere unterteilt.

Das Segment der diagnostischen Bildgebungsgeräte hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Krebs in der Patientenpopulation zurückzuführen, was zu einer steigenden Zahl diagnostischer Bildgebungsverfahren weltweit führt. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Einführung innovativer Geräte wird erwartet, dass dies weiter zum Wachstum des globalen Marktes für medizinische Elektronik beitragen wird.

- Laut einer von der American Cancer Society veröffentlichten Statistik für das Jahr 2026 werden in den USA beispielsweise voraussichtlich etwa 2,1 Millionen neue Krebsfälle auftreten.

Das Segment Patientenüberwachungsgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Zunehmende Markteinführungen von Produkten mit fortschrittlichen Sensoren führten zur Dominanz des Sensorsegments

Basierend auf der Komponente wird der Markt segmentiertSensoren, Mikroprozessoren/Mikrocontroller, Speichergeräte und andere.

Das Segment Sensoren dominierte im Jahr 2025 den Weltmarkt und hatte einen Anteil von 41,9 %. Das Wachstum ist auf die steigende Nachfrage nach innovativen Patientenüberwachungsprodukten zurückzuführen, die zu wachsenden Forschungs- und Entwicklungsaktivitäten bei den Hauptakteuren führt, um neuartige Produkte mit fortschrittlichen Sensoren auf den Markt zu bringen. Dadurch wird die Akzeptanzrate dieser Geräte auf dem Markt unterstützt.

- Beispielsweise brachte Medtronic, ein Anbieter von Gesundheitstechnologie, im Dezember 2025 das MiniMed 780G-System mit integriertem Instinct-Sensor auf den Markt, das von Abbott hergestellt und exklusiv für MiniMed-Systeme entwickelt wurde.

Das Segment vonMikroprozessoren/Mikrocontroller dürften im Prognosezeitraum mit einer Wachstumsrate von 5,3 % florieren.

Vom Endbenutzer

Die zunehmende Anzahl von Krankenhäusern und ASCs führte zu einer segmentalen Dominanz

Basierend auf dem Endverbraucher wird der Markt in Krankenhäuser und ASCs, Spezialkliniken, Diagnoselabore und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Krankheiten, die steigende Zahl von Patientenaufnahmen in Krankenhäusern und die wachsende Zahl von Krankenhäusern sind einige der entscheidenden Faktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,6 % halten.

- Beispielsweise gibt es nach Angaben des Statistischen Bundesamtes für das Jahr 2025 etwa 1.874 Krankenhäuser in Deutschland.

Darüber hinaus wird für Spezialkliniken im Endverbrauchersegment im Prognosezeitraum ein durchschnittliches Wachstum von 5,6 % prognostiziert.

Regionaler Ausblick auf den Markt für medizinische Elektronik

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Medical Electronics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 3,92 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 4,11 Milliarden US-Dollar den Spitzenanteil. Die wachsende Prävalenz chronischer Krankheiten, eine fortschrittliche Krankenhausinfrastruktur und zunehmende Markteinführungen fortschrittlicher medizinischer Geräte, wie z. B. implantierbarer Geräte, sind einige der Faktoren, die das Wachstum dieses Segments auf dem Markt unterstützen.

- Laut einer vom Center for Disease Control & Prevention (CDC) veröffentlichten Statistik aus dem Jahr 2024 wird die Prävalenz entzündlicher Darmerkrankungen (IBD) bei Patienten in den USA beispielsweise auf 2,4 bis 3,1 Millionen geschätzt.

US-Markt für medizinische Elektronik

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 3,77 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 33,4 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 4,3 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 3,06 Milliarden US-Dollar erreichen. Die Starkenmedizinisches GerätEs wird erwartet, dass der Markt im verarbeitenden Gewerbe und die starke Bevorzugung von Behandlungsoptionen für die häusliche Krankenpflege das Marktwachstum unterstützen.

Britischer Markt für medizinische Elektronik

Der britische Markt wird im Jahr 2026 auf etwa 0,36 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Deutschland Markt für medizinische Elektronik

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,73 Milliarden US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 2,99 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das schnellste Wachstum bei Diagnose- und Behandlungsverfahren sowie steigende Gesundheitsinvestitionen dienen unter anderem der Unterstützung des Marktwachstums.

Japanischer Markt für medizinische Elektronik

Der japanische Markt wird im Jahr 2026 auf rund 0,52 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ hohe Prävalenz chronischer Erkrankungen mit einer großen Zahl von Krankenhauseinweisungen gemeldet.

Markt für medizinische Elektronik in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,89 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes entspricht.

Indischer Markt für medizinische Elektronik

Die Größe des indischen Marktes im Jahr 2026 wird auf rund 0,39 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,51 Milliarden US-Dollar erreichen. Das Wachstum wird durch die zunehmende Akzeptanz medizinischer Geräte in der Region vorangetrieben. Es wird erwartet, dass auch der Nahe Osten und Afrika aufgrund der aufstrebenden Entwicklung der Gesundheitsinfrastruktur in der Region wachsen werden. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,18 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für medizinische Elektronik

Der Marktwert Südafrikas wird im Jahr 2026 voraussichtlich rund 0,07 Milliarden US-Dollar erreichen, was etwa 0,6 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Erweiterung der geografischen Präsenz zur Unterstützung der Dominanz wichtiger Marktteilnehmer

Ein starkes und breitgefächertes Geräteportfolio, kombiniert mit einem deutlichen Fokus auf anorganische Expansionsstrategien weltweit, ist ein Schlüsselfaktor für die Marktführerschaft dieser Unternehmen. GE HealthCare und Siemens Healthineers AG gehören zu den führenden Akteuren im Jahr 2025. Darüber hinaus wird erwartet, dass die zunehmende Konzentration großer Unternehmen auf die Skalierung der Produktionskapazitäten in Schwellenländern ihre Marktpräsenz stärken und ihren globalen Marktanteil in der Medizinelektronik steigern wird.

- Im Juli 2024 gab die Siemens Healthineers AG die Herstellung des digitalen Röntgenröntgengeräts Multix Impact E in Indien bekannt.

Darüber hinaus bauen auch andere Unternehmen, darunter Medtronic, ihre Marktpräsenz aus, was vor allem darauf zurückzuführen ist, dass sie sich zunehmend auf Fusionen, Übernahmen und strategische Partnerschaften konzentrieren, um ihre Position zu stärken.

Liste der wichtigsten Unternehmen im Bereich Medizinelektronik im Profil

- GE Healthcare(UNS.)

- Siemens Healthineers AG(Deutschland)

- Medtronic(Irland)

- Abbott (USA)

- Baxter(UNS.)

- Stryker (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM CORPORATION(Japan)

- Koninklijke Philips N.V. (Niederlande)

- Boston Scientific Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Stryker, ein Global Player im Bereich Medizintechnik, hat die nächste Generation von SurgiCount+ in seinem Schwammmanagement-Portfolio auf den Markt gebracht, mit dem Ziel, seinen Gerätekanal zu stärken.

- November 2024:Abbott errichtete eine neue Produktionsstätte mit dem Ziel, seine geografische Präsenz in Kilkenny, Irland, zu erweitern.

- Oktober 2024: Boston Scientific Corporation hat die US-amerikanische FDA-Zulassung für den navigationsfähigen FARAWAVE NAV-Ablationskatheter zur Behandlung von paroxysmalem Vorhofflimmern (AF) und die FDA 510(k)-Zulassung für die neue FARAVIEW-Software erhalten, um die Visualisierung von Herzablationsverfahren mit dem FARAPULSE Pulsed Field Ablation (PFA)-System zu ermöglichen.

- April 2024:GE HealthCare hat die Ultraschallsysteme Voluson Signature 20 und 18 auf den Markt gebracht, die künstliche Intelligenz (KI), fortschrittliche Tools und ein ergonomisches Design umfassend integrieren, um die Untersuchungszeit für Ärzte zu verkürzen.

- April 2024:GE HealthCare hat Caption AI auf dem Vscan Air SL eingeführt, um den Zugang zur Herzversorgung zu erweitern.

- April 2024:Koninklijke Philips N.V. gab eine strategische Partnerschaft bekannt, um die fortschrittliche Lösung von smartQare, viQtor, in die klinischen Patientenüberwachungsplattformen des Unternehmens zu integrieren. Ziel dieser Zusammenarbeit ist es, die nächste Generation der kontinuierlichen Patientenüberwachung im gesamten Gesundheitswesen in Europa zu ermöglichen.

- Januar 2024:Die Siemens Healthineers AG brachte die Naeotom Alpha-Klasse auf den Markt, einschließlich eines zweiten Dual-Source-Scanners, Naeotom Alpha.Pro. mit dem Ziel, seinen Gerätekanal zu stärken.

BERICHTSBEREICH

Der globale Marktbericht für medizinische Elektronik bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Produkttyp, Komponente und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,1 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Komponente, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Komponente |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 10,68 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 16,73 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 4,11 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Segment der diagnostischen Bildgebungsgeräte das führende Segment in diesem Markt.

Die Einführung neuartiger medizinischer Elektronik ist einer der Hauptfaktoren für das Marktwachstum.

GE HealthCare und Siemens Healthineers AG sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die zunehmende Prävalenz chronischer Krankheiten und die zunehmende Zahl diagnostischer und therapeutischer Verfahren sind einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf