Marktgröße, Anteil und Branchenanalyse für medizinische Verpackungsfolien, nach Material (Polyethylen (PE), Polypropylen (PP), Polyvinylchlorid (PVC), Polyester (PET) und andere), nach Typ (thermoformbare Folien, Barrierefolien, formbare und nicht formbare Folien und andere), nach Anwendung (Blisterpackungen, Beutel, Beutel und Beutel, Tuben und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

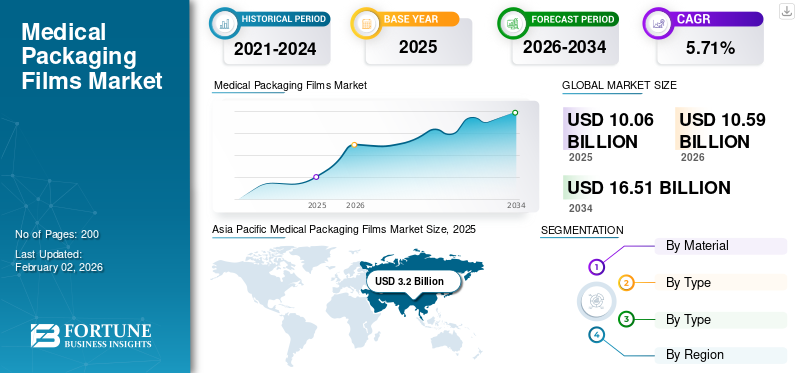

Die globale Marktgröße für medizinische Verpackungsfolien wurde im Jahr 2025 auf 10,06 Milliarden US-Dollar geschätzt und soll von 10,59 Milliarden US-Dollar im Jahr 2026 auf 16,51 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,71 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für medizinische Verpackungsfolien mit einem Marktanteil von 31,76 % im Jahr 2025.

Der Markt für medizinische Verpackungsfolien ist ein expandierender und gespaltener Sektor, der aus einem hochwertigen, technisch anspruchsvollen Segment und einem preissensiblen Segment mit hohem Volumen besteht. Jüngste Prognosen deuten darauf hin, dass der gesamte Filmmarkt im kommenden Jahrzehnt voraussichtlich schnell wachsen wird, angetrieben durch steigende Gesundheitsausgaben, den Fokus auf Nachhaltigkeit, einen Anstieg an medizinischen Einweggeräten und eine erhöhte Produktion von Biologika.

Der Markt umfasst an vorderster Front mehrere große Player wie Amcor, Klöckner Pentaplast und die Wipak Group. Ein breites Portfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für medizinische Verpackungsfolien

- Marktgröße 2025: 10,06 Milliarden US-Dollar

- Marktgröße 2026: 10,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 16,51 Milliarden US-Dollar

- CAGR: 5,71 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für medizinische Verpackungsfolien mit einem Anteil von 31,76 % im Jahr 2025.

- Es wird erwartet, dass das Segment Polyethylen (PE) im Jahr 2026 mit einem Anteil von 41,57 % den Markt anführen wird.

- Es wird erwartet, dass thermoformbare Folien im Jahr 2026 mit einem Anteil von 46,86 % den Markt dominieren werden.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 2,48 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 2,6 Milliarden US-Dollar anwächst.

Europa

Europa hatte im Jahr 2025 einen Marktwert von 2,02 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,13 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 3,2 Milliarden US-Dollar und soll im Jahr 2026 3,4 Milliarden US-Dollar erreichen.

UNS.

Der Markt für medizinische Verpackungsfolien wird bis 2026 schätzungsweise 2,05 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,64 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Gesundheitsausgaben und chronische Krankheiten treiben das Marktwachstum voran

Die steigenden Kosten im Gesundheits- und Medizinsektor sowie die steigende Prävalenz chronischer Krankheiten befeuern die Nachfrage nach medizinischen Verpackungsfolien. Die wachsende Zahl von Pharmaunternehmen hat Innovationen in diesem Bereich vorangetrieben und dazu geführtVerpackungvoranzutreiben, was den Schutz von Medikamenten verbessern wird. Die zunehmende Alterung der Bevölkerung hat den Bedarf an pharmazeutischen Produkten erhöht, und der verbesserte Zugang zu Gesundheitsdienstleistungen wirkt sich auf die Nachfrage nach Verpackungen für medizinische Produkte aus. Strenge Vorschriften in der Pharmaindustrie haben die von der EMA und der FDA festgelegten Standards im Verpackungssektor erhöht, um qualitativ hochwertige Verpackungsmaterialien sicherzustellen. Dies ist notwendig, um die Effizienz- und Sicherheitsanforderungen an Medikamente zu erfüllen und ihre Integrität zu bewahren. Von nun an treiben die steigenden Gesundheitsausgaben und die Zunahme chronischer Krankheiten das Wachstum des globalen Marktes für medizinische Verpackungsfolien voran.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Verpackungsfolien behindern das Marktwachstum

Fortschrittliche medizinische Verpackungsfolien, zu denen mehrschichtige Laminate, Hochbarrierefolien und Fälschungsschutzfunktionen gehören, sind tendenziell teurer als herkömmliche Materialien. In preisbewussten Märkten wie Lateinamerika, Afrika und bestimmten Regionen Asiens entscheiden sich Krankenhäuser und Pharmaunternehmen häufig für günstigere, weniger anspruchsvolle Verpackungsalternativen, um Kosten zu senken. Folglich bleibt die Einführung von Premiumfolien schleppend, obwohl sie überlegene Sicherheits- und Compliance-Vorteile bieten. Es behindert somit die globale Expansion des Marktes für medizinische Verpackungsfolien. Fortan behindern die hohen Kosten fortschrittlicher Verpackungsfolien das Marktwachstum.

MARKTCHANCEN

Steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Folien schafft lukrative Wachstumschancen

Nachhaltige und biologisch abbaubare Folien dienen als nachhaltige Alternative zu herkömmlichen Kunststoffen. Sie werden aus nachwachsenden Rohstoffen wie Maisstärke oder Zuckerrohr hergestellt und sind so konzipiert, dass sie auf natürliche Weise in harmlose Substanzen wie Wasser und Kohlendioxid zerfallen. Folien aus PLA, Stärke, PHA und Chitosan werden häufig für verschiedene Zwecke verwendetLebensmittelverpackungBedürfnisse, einschließlich Snacks, frische Produkte und Getränke. Biologisch abbaubare Folien bieten ökologische Vorteile, darunter weniger Abfall und geringere Schäden an Ökosystemen, was die wachsende Präferenz der Verbraucher für nachhaltige Verpackungsoptionen ergänzt. Daher besteht eine wachsende Nachfrage nach biologisch abbaubaren und nachhaltigen Folien, was wiederum potenzielle Wachstumschancen bietet.

HERAUSFORDERUNGEN DES MARKTES

Strikte Einhaltung gesetzlicher Vorschriften und Zertifizierung stellen eine Herausforderung für das Marktwachstum dar

Medizinische Verpackungen unterliegen aufgrund ihres direkten Einflusses auf die Patientensicherheit strengen Vorschriften. Verpackungsfolien müssen den Standards der US-amerikanischen FDA (21 CFR), der EU-EMA, ISO 11607, USP-Richtlinien und lokalen Gesundheitsbehörden entsprechen. Diese Folien müssen strenge Stabilitäts-, Sterilisations- und Migrationstests durchlaufen, bevor sie zugelassen werden. Die Einhaltung dieser Vorschriften erhöht die Forschungs- und Entwicklungskosten, verlängert die Zertifizierungsfristen und erhöht die Komplexität der Abläufe, insbesondere für kleinere Hersteller. Strenge regulatorische Compliance und Zertifizierungen stellen daher fortan eine Herausforderung für die Marktentwicklung dar.

Markttrends für medizinische Verpackungsfolien

Wachsende Innovationen bei Verpackungsfolien boomen als Markttrend

Innovationen in der Technologie haben Innovationen bei medizinischen Verpackungsfolien vorangetrieben und das Marktpotenzial verbessert. Beispiele hierfür sind Entwicklungen wie kindersichere Folien, Ultrahochbarrierefolien, Fälschungsschutzfunktionen und seniorenfreundliche Verpackungen. Hersteller entscheiden sich bei der Produktverpackung zunehmend für Polyolefin-Materialien gegenüber Glas. Führende Unternehmen auf dem Markt engagieren sich für den gleichzeitigen Schutz von Patienten und Umwelt. Die Mehrheit der Pharmaunternehmen übernimmt die EinführungVakuumverpackungum die Integrität der Arzneimittel zu wahren und eine Kontamination zu verhindern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Bemerkenswerte Vorteile von Polyethylenmaterial steigern das Segmentwachstum

Hinsichtlich der Materialien wird der Markt in Polyethylen (PE),Polypropylen(PP), Polyvinylchlorid (PVC), Polyester (PET) und andere.

Das Segment Polyethylen (PE) eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 41,57 % dominieren. Polyethylen (PE) ist aufgrund seiner hervorragenden Barriereeigenschaften, die vor Feuchtigkeit, Sauerstoff und Verunreinigungen schützen und für die Wahrung der Sterilität und Wirksamkeit medizinischer Produkte unerlässlich sind, eine bevorzugte Wahl für medizinische Verpackungsfolien. Seine Anpassungsfähigkeit und Flexibilität ermöglichen die Anpassung an verschiedene Formen und Größen für Blisterpackungen, sterile Verpackungen und Geräteverpackungen. Darüber hinaus bietet PE Haltbarkeit, chemische Beständigkeit und Biokompatibilität und gewährleistet so die Sicherheit der Produkte, den Schutz vor Manipulationen und die Einhaltung von Reinraumstandards, ohne die Gesundheit des Patienten zu gefährden.

Das Materialsegment Polypropylen (PP) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,62 % wachsen.

Nach Typ

Der hohe Einsatz thermoformbarer Folien im medizinischen Sektor treibt das Segmentwachstum voran

Hinsichtlich der Art wird der Markt in thermoformbare Folien, Barrierefolien, formende und nicht formbare Folien und andere unterteilt. Das Segment der thermoformbaren Folien eroberte im Jahr 2024 den größten Marktanteil bei medizinischen Verpackungsfolien. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 46,86 % dominieren.

Thermoformbare Folien bieten Vorteile wie hervorragende Barriereeigenschaften, hohe Durchstoß- und Verschleißfestigkeit, effektive Versiegelung und die Möglichkeit, maßgeschneiderte Formen für medizinische Geräte zu erstellen. Diese Folien können durch Erhitzen und Druckanwendung zu Schalen und anderen Strukturen geformt werden und ermöglichen so die sichere Verpackung steriler medizinischer Artikel wie Spritzen und Katheter. Zu den Hauptvorteilen medizinischer Verpackungen gehören die Wahrung der Produktsterilität, hohe Leistung, Kompatibilität mit Sterilisationstechniken und die Bereitstellung eines Manipulationsnachweises zur Verbesserung der Patientensicherheit.

Das Segment Barrierefolien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,51 % wachsen.

Auf Antrag

Steigender Einsatz von Taschen im medizinischen Sektor treibt das Wachstum des Segments voran

Je nach Anwendung ist der Markt in Blisterpackungen, Beutel, Beutel und Beutel, Tuben und andere unterteilt. Im Jahr 2026 wurde der Weltmarkt hinsichtlich der Anwendung mit einem Marktanteil von 43,46 % von Taschen dominiert. Medizinische Verpackungsbeutel bewahren sterile Bedingungen, schützen Produkte vor Kontamination und Beschädigung, vereinfachen Lagerung und Transport und gewährleisten die Patientensicherheit durch manipulationssichere Siegel. Sie schützen auch zerbrechliche Gegenstände wie elektronische medizinische Geräte vor elektrostatischer Entladung (ESD) und schützen sieArzneimittelvor Feuchtigkeit und Sauerstoff und bewahren so ihre Wirksamkeit und Wirksamkeit. Beutel werden für den Transport potenziell gefährlicher biologischer Proben von Krankenhäusern zu Labors verwendet und schützen die Mitarbeiter und die Umwelt vor Kontamination.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Darüber hinaus wird prognostiziert, dass die Anwendung von Blisterverpackungen im Studienzeitraum um durchschnittlich 5,71 % zunehmen wird.

Regionaler Ausblick auf den Markt für medizinische Verpackungsfolien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Medical Packaging Films Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 3,2 Milliarden US-Dollar und trug damit 31,76 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,4 Milliarden US-Dollar prognostiziert. Die Region entwickelt sich zu einem zentralen Knotenpunkt für Generika und Biosimilars, wobei Indien und China an der Spitze der Exporte stehen. Pharmaunternehmen sind auf mehrschichtige Barrierefolien angewiesen, um die Stabilität von Arzneimitteln aufrechtzuerhalten, die Haltbarkeit zu verlängern und Exportbestimmungen einzuhalten. Es besteht eine wachsende Nachfrage nach Kühlkettenverpackungsfolien für Biologika, Impfstoffe und Medikamente, die eine Temperaturkontrolle erfordern. Der japanische Markt soll bis 2026 ein Volumen von 0,64 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,11 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 24,65 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,6 Milliarden US-Dollar prognostiziert. Nordamerika und Europa werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird Nordamerika voraussichtlich eine Wachstumsrate von 5,29 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 einen Wert von 2,48 Milliarden US-Dollar erreichen wird. Die USA sind weltweit der größte Pharmamarkt; Die Segmente für Biologika, Biosimilars und Spezialmedikamente verzeichnen ein deutliches Wachstum. In medizinischen Verpackungen verwendete Folien sind für die Aufrechterhaltung der Arzneimittelstabilität, die Verlängerung der Haltbarkeit und die Einhaltung der FDA-Vorschriften von entscheidender Bedeutung. Es besteht eine starke Nachfrage nach Kühlkettenverpackungsfolien, angetrieben durch die Expansion in den Bereichen Biologika, Zelltherapien uswmRNA-Impfstoffe. Im Jahr 2026 wird der US-Markt schätzungsweise 2,05 Milliarden US-Dollar erreichen.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 2,02 Milliarden US-Dollar, was einem Anteil von 20,11 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 2,13 Milliarden US-Dollar erreichen. Europa ist die Heimat einer der ältesten Bevölkerungen der Welt; Die zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen, Diabetes, Krebs und neurologischen Erkrankungen führt zu einem erhöhten Langzeitgebrauch von Medikamenten. Der Bedarf an sicheren Medikamentenverpackungen, Infusionsbeuteln, Diagnosewerkzeugen und medizinischen Einweggeräten steigert direkt die Nachfrage nach Verpackungsfolien.

Aufgrund dieser Faktoren wird erwartet, dass Großbritannien im Jahr 2026 eine Marktbewertung von 0,41 Milliarden US-Dollar verzeichnen wird, während Deutschland im selben Jahr voraussichtlich 0,47 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 0,30 Milliarden US-Dollar erreichen wird.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 1,46 Milliarden US-Dollar, was 14,56 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,53 Milliarden US-Dollar erreichen. Brasilien, Mexiko und Argentinien konzentrieren sich auf die Modernisierung ihrer Krankenhäuser und die Verbesserung der Zugänglichkeit der Gesundheitsversorgung. Diese erhöhten Investitionen führen zu einer höheren Nachfrage nach sterilen medizinischen Verpackungsfolien, die in intravenösen Beuteln, Spritzen, chirurgischen Kits und Diagnosegeräten verwendet werden, und treiben die Marktexpansion voran.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,9 Milliarden US-Dollar, was 8,92 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 0,93 Milliarden US-Dollar erreichen. Darüber hinaus errichten globale Pharmakonzerne im Nahen Osten und in Afrika lokale Verpackungs- und Vertriebsanlagen, was zu einer erheblichen Nachfrage nach mehrschichtigen Barrierefolien führt, die internationalen Standards entsprechen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Der globale Markt für medizinische Verpackungsfolien weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Amcor, Klöckner Pentaplast und die Wipak Group gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Sortiment an medizinischen Verpackungsfolien, globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Forschungs- und akademischen Instituten sind nur einige Merkmale dieser Hauptakteure, die ihre Dominanz untermauern.

Darüber hinaus sind Sealed Air, Constantia Flexibles und Honeywell International, Inc. weitere wichtige Marktteilnehmer. Diese Unternehmen ergreifen verschiedene strategische Initiativen wie Investitionen in Forschung und Entwicklung und Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

Liste der wichtigsten Unternehmen für medizinische Verpackungsfolien im Profil

- Amcor(Niederlande)

- Klöckner Pentaplast(Niederlande)

- Wipak-Gruppe(Niederlande)

- Versiegelte Luft(Niederlande)

- Constantia Flexibles(Niederlande)

- Honeywell International, Inc.(Niederlande)

- Spectrum Plastics Group (Niederlande)

- DuPont de Nemours, Inc. (Niederlande)

- Uflex Limited (Niederlande)

- Coveris Holdings (Niederlande)

- 3M Company (Niederlande)

- West Pharmaceutical Services (Niederlande)

- Perlen Packaging AG (Niederlande)

- ACG (Niederlande)

- Dunmore (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Coveris, ein führender Hersteller medizinischer Verpackungen, stellte auf der COMPAMED-Messe in Düsseldorf eine neue recycelbare Tiefziehfolie namens Formpeel P vor. Formpeel P reiht sich in die Palette nachhaltiger Materialien von Coveris ein, zu der bereits Formpeel T, Flexopeel T und Cleerpeel gehören, und bietet die gleiche Funktionalität und Sicherheit wie herkömmliche Materialien, während gleichzeitig sowohl flexible Verpackungen als auch Produktabfall reduziert werden.

- April 2025:Amcor gab die Fertigstellung seiner hochmodernen Beschichtungsanlage für bekanntVerpackung für das Gesundheitswesenbefindet sich in Selangor, Malaysia. Diese neue Einrichtung ist Teil der umfassenderen Strategie von Amcor, sein Gesundheitsangebot im asiatisch-pazifischen Raum zu verbessern. Zu den jüngsten Bemühungen gehören der Kauf des Gesundheitsverpackungsunternehmens MDK in China, die Gründung einer Gitterlackpapier-Einheit in Indien und die Gründung einer Coextrusions-Blasfolien- und Druckanlage in Singapur.

- Oktober 2024:Klöckner Pentaplast (kp), ein weltweit führender Anbieter umweltfreundlicher Schutzverpackungen, stellte kpNext MDR1 vor, eine neuartige Verpackungsfolie für medizinische Geräte, die seine kpNext-Reihe über pharmazeutische Blisterfolien hinaus auf den Bereich medizinischer Geräte erweitert. Dieses innovative Produkt soll dem steigenden Bedarf an nachhaltigen Verpackungslösungen im Gesundheitssektor gerecht werden.

- März 2024:TOPPAN Inc. und TOPPAN Specialty Films Private Limited (TSF) in Indien haben GL-SP entwickelt, eine Barrierefolie mit biaxial orientiertem Polypropylen (BOPP) als Substrat. Die Produktion und der Verkauf sollen in Kürze beginnen. GL-SP erweitert das Portfolio an nachhaltigen Verpackungsprodukten um die GL BARRIER1-Serie transparenter, aufgedampfter Barrierefolien der TOPPAN-Gruppe, die einen erheblichen Anteil am Weltmarkt haben.

- Januar 2020:Aptar CSP Technologies, ein Pionier in der Materialwissenschaft und bei aktiven Verpackungslösungen, die Produktschutz garantieren, die Haltbarkeit verlängern und das Benutzererlebnis verbessern, stellte eine bahnbrechende aktive Verpackungslösung vor, die Sauerstoffbindung und Feuchtigkeitsaufnahme kombiniert. Diese innovative Technologie nutzt die patentierte 3-Phasen-Activ-Polymer™-Plattform des Unternehmens, die in das Activ-Film™-Produktdesign integriert ist.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,71 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Typ, Anwendung und Region |

|

Nach Material |

|

|

Nach Typ |

|

|

Auf Antrag |

|

|

Nach Geographie |

Nordamerika(Nach Material, Typ, Anwendung und Land)

Europa(Nach Material, Typ, Anwendung und Land/Subregion)

Asien-Pazifik(Nach Material, Typ, Anwendung und Land/Subregion)

Lateinamerika(Nach Material, Typ, Anwendung und Land/Subregion)

Naher Osten und Afrika(Nach Material, Typ, Anwendung und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 10,06 Milliarden US-Dollar und soll bis 2034 16,51 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,2 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,71 % aufweisen wird.

Das Taschensegment war nach Typ marktführend.

Der Schlüsselfaktor für das Marktwachstum ist die steigende Nachfrage nach nachhaltigen Verpackungen.

Amcor, Klockner Pentaplast, Wipak Group, Sealed Air, Constantia Flexibles und Honeywell International, Inc. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Anteil.

Zu den Faktoren, die die Produkteinführung voraussichtlich begünstigen werden, gehört die steigende Nachfrage aus dem medizinischen Sektor.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf