Marktgröße, Anteil und Branchenanalyse für Schiffswäscher nach Typ (Nasswäscher und Trockenwäscher), nach Technologie (Schrubber mit geschlossenem Kreislauf, Wäscher mit offenem Kreislauf und Hybridwäscher), nach Installation (Neubau und Nachrüstung), nach Schiffstyp (Massengutfrachter, Containerschiff, Öl-/Chemikalien-/Produkttanker, Passagierschiffe, Ro-Ro-Schiffe und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

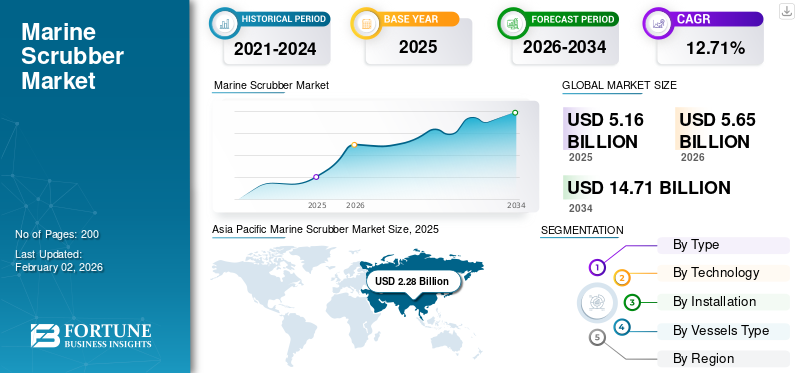

Die globale Marktgröße für Meereswäscher wurde im Jahr 2025 auf 5,16 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 5,65 Milliarden US-Dollar im Jahr 2026 auf 14,71 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,71 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Schiffswäscher mit einem Marktanteil von 44,16 % im Jahr 2025.

Ein Schiffswäscher ist ein Reinigungssystem, das Partikel und giftige Substanzen, einschließlich Schwefeloxide (SOx) und Stickoxide (NOx), aus den Abgasströmen von Schiffen entfernt. Vor der Einführung von Abgasreinigungssystemen in der Schifffahrt gelangte alles, was aus den Abgasen ausgestoßen wurde, direkt in die Luft und verursachte enormen Schaden für den Planeten und die Menschheit. Durch den Einsatz von Gaswäschern werden jedoch bis zu 98 % der SOx-Emissionen entfernt; Daher wächst die Nachfrage nach Schiffswäschern rasant.

Während die Internationale Seeschifffahrtsorganisation (IMO) eine weltweite Obergrenze eingeführt hatSchwefelBei den Abgasemissionen von Schiffen am 1. Januar 2020 spielen Schiffsabgasreinigungssysteme (EGCS) oder Scrubber eine immer wichtigere Rolle, um die Vorschriften einzuhalten. Da der Schwerpunkt derzeit auf Nachhaltigkeit liegt, werden wahrscheinlich weitere Regeln in Kraft treten, um einen saubereren Schifffahrtssektor und eine verbesserte Umwelt zu gewährleisten.

Darüber hinaus umfasst der Markt mehrere große Marktteilnehmer. Ein breites Portfolio mit innovativen Produkten und eine starke regionale Präsenzausweitung haben die Dominanz dieser Unternehmen auf dem Markt unterstützt. Hauptakteure sind MITSUBISHI HEAVY INDUSTRIES, LTD., Pacific Green Marine Technologies, Valmet, Wärtsilä und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Markt für Meereswäscher

- Marktgröße 2025: 5,16 Milliarden US-Dollar

- Marktgröße 2026: 5,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,71 Milliarden US-Dollar

- CAGR: 12,71 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Schiffswäscher mit einem Anteil von 44,16 % im Jahr 2025.

- Das Segment der Nasswäscher wird im Jahr 2026 voraussichtlich 85,76 % des Marktes ausmachen und mit einer durchschnittlichen jährlichen Wachstumsrate von 12,9 % wachsen.

- Es wird erwartet, dass das Open-Loop-Scrubber-Segment im Jahr 2026 einen Marktanteil von 82,96 % halten und mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % wachsen wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,02 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,10 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung von Emissionskontrolltechnologien im maritimen Betrieb.

Europa

Auf Europa entfielen im Jahr 2025 1,38 Milliarden US-Dollar, was 26,79 % des Weltmarktes entspricht, und es wird erwartet, dass es im Jahr 2026 1,52 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit 2,28 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich im Jahr 2026 2,52 Milliarden US-Dollar erreichen, angetrieben durch umfangreiche Schiffbauaktivitäten und Flottenmodernisierung.

UNS.

Der US-Markt leistet nach wie vor einen wichtigen Beitrag zum nordamerikanischen Wachstum, unterstützt durch die zunehmende Einhaltung der Emissionsvorschriften für den Schiffsverkehr und durch Nachrüstungsaktivitäten für Schiffe.

Japan

Der japanische Markt für Meereswäscher wird voraussichtlich bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, angetrieben durch eine starke kommerzielle Schifffahrtsaktivität und Investitionen in nachhaltige maritime Technologien.

Mehr lesen

Marktdynamik

MARKTREIBER

Notwendigkeit der Einhaltung gesetzlicher Vorschriften und Kosteneinsparungsvorteile, um die Produktnachfrage anzukurbeln

Der Markt für Meereswäscher verzeichnet ein starkes Wachstum, das vor allem auf strenge Anforderungen zur Einhaltung gesetzlicher Vorschriften und starke wirtschaftliche Anreize für Schiffsbetreiber zurückzuführen ist. Die von der Internationalen Seeschifffahrtsorganisation (IMO) für 2020 eingeführte Schwefelobergrenze senkte den zulässigen Schwefelgehalt in Schiffskraftstoffen von 3,5 % auf 0,5 %, was sofort den dringenden Bedarf an Technologien zur Emissionskontrolle auslöste. Diese Regulierungsstruktur, verschärft durch die aktuellen ECA-Anforderungen (Emission Control Area), die einen Schwefelgehalt von 0,1 % in bestimmten Bereichen vorschreiben, hat Scrubber zu einem wichtigen Compliance-Mechanismus für die Schifffahrtsflotte auf der ganzen Welt gemacht und eine erhebliche Nachfrage nach neuen fortschrittlichen Marine-Scrubbern geschaffen.

Der wirtschaftliche Nutzen der Scrubber-Technologie ergibt sich aus den großen Unterschieden bei den Treibstoffkosten zwischen Heizöl mit hohem Schwefelgehalt (HSFO) und konformen Varianten mit niedrigem Schwefelgehalt, wobei Kosteneinsparungen von rund 200 USD pro Tonne die Akzeptanz vorantreiben.

Der Baltic and International Maritime Council (BIMCO) und die International Chamber of Shipping (ICS) haben anerkannt, dass Scrubber einen erheblichen wirtschaftlichen Vorteil bieten. Das ICS weist darauf hin, dass Investitionsausgaben von bis zu 3–5 Millionen US-Dollar pro Schiff in zwei bis drei Jahren durch Treibstoffkosteneinsparungen amortisiert werden können. Es wird erwartet, dass diese Vorteile das globale Marktwachstum für Schiffswäscher vorantreiben werden.

- Beispielsweise veröffentlichten das MIT, Georgia Tech und andere Forscher im Mai 2024 Beweise, die belegen, dass Schweröl im Hinblick auf allgemeine Umweltaspekte mit der Verwendung von schwefelarmen Kraftstoffen mithalten oder diese sogar übertreffen kann, und lieferten damit wissenschaftliche Beweise, die den fortlaufenden Einsatz von Gaswäschern unterstützen.

MARKTBEGRENZUNGEN

Die Folgen der Waschwassereinleitung mit gefährlichen Substanzen aus Wäschersystemen können das Marktwachstum behindern

Das Geschäft mit Schiffswäschern unterliegt starken Umwelt- und Regulierungsbeschränkungen, die die betriebliche Freiheit und die Marktwachstumschancen zunehmend einschränken. Die zunehmende Besorgnis über die Ableitung von Scrubber-Waschwasser hat dazu geführt, dass viele Gerichtsbarkeiten Verbote oder Verbote für den Einsatz von Scrubbern eingeführt haben, was zu Betriebsrisiken für Schiffseigner führt.

Der International Council on Clean Transportation (ICCT) hat festgestellt, dass das Waschwasser von Wäschern polyzyklische aromatische Kohlenwasserstoffe, Schwermetalle wie Nickel, Blei, Kupfer und Quecksilber sowie saure Substanzen enthält, die zur Versauerung der Ozeane führen. Diese Auswirkungen haben bis Februar 2023 in 45 Staaten zu 93 registrierten Verboten und Vorschriften geführt, von denen 86 % vollständige Verbote im Vergleich zu bescheidenen Beschränkungen waren.

Seefahrtsorganisationen wie BIMCO haben eine zunehmende Komplexität der Gesetzgebung zur Scrubber-Ableitung bestätigt und Hafenbeschränkungen und Seegebietsverbote für Scrubber-Ableitungen im offenen Kreislauf in Datenbanken gespeichert, um Schiffseignern das Verständnis der regulatorischen Anforderungen zu erleichtern. Der dänische Schifffahrtsverband hat neue Verbote zur Kenntnis genommen, darunter das dänische Verbot der Scrubber-Einleitung ab dem 1. Juli 2025 für Systeme mit offenem Kreislauf und die Einschränkung von Systemen mit geschlossenem Kreislauf ab dem 1. Juli 2029.

- Beispielsweise forderte die IMO im Januar 2025 für Importe ein vollständiges Verbot von Scrubbern, unter Berufung auf eine Pacific Environment-Studie, die auf eine Toxizität des Scrubber-Abwassers und höhere Partikelemissionen hinweist, was zu einem zunehmenden Regulierungsdruck in der Branche führte.

Marktchance

Aufstieg neuer Möglichkeiten inmitten geografischer Expansion und technologischer Innovation

Das Schiffswäschergeschäft bietet erhebliche Wachstumschancen im Hinblick auf technologische Innovation und geografische Expansion bei Hybrid- und Wäschersystemen der nächsten Generation, die der regulatorischen Heterogenität in den verschiedenen Gerichtsbarkeiten gerecht werden.

Die Entwicklung der Hybrid-Scrubber-Technologie hat dramatisch Fahrt aufgenommen, da Hersteller Systeme entwickeln, die sowohl einen offenen als auch einen geschlossenen Kreislauf umfassen, um betriebliche Flexibilität in verschiedenen Regulierungssystemen zu bieten. Diese hochmodernen Systeme integrieren sichkünstliche Intelligenzund automatisierte Steuerungsfunktionen, die eine Echtzeitoptimierung basierend auf der Schiffsposition, den gesetzlichen Anforderungen und den Betriebsbedingungen ermöglichen, was dem neuesten Stand der Technik in der adaptiven Emissionskontrolltechnologie entspricht.

Darüber hinaus gibt es ein erhöhtes Umweltbewusstsein bei Freizeitbootfahrern und strengere Emissionsvorschriften für Sportboote. Staatliche Subventionen und umweltfreundliche Schifffahrtsprogramme bieten weitere Marktchancen, wobei einige Gerichtsbarkeiten Subventionen und wirtschaftliche Anreize für emissionsmindernde Technologien bieten und so positive Bedingungen für die Einführung von Scrubbern durch umweltbewusste Betreiber bieten.

Die Möglichkeiten der Integration mit Kohlenstoffabscheidungstechnologie und alternativen Kraftstoffsystemen machen Wäscher zu ergänzenden Technologien in der Strategie zur Gesamtemissionsreduzierung. Darüber hinaus weisen sie das Potenzial auf, ihre betriebliche Relevanz über die bestehenden regulatorischen Anforderungen hinaus zu erhöhen.

- Beispielsweise gab Spectra Fuels im Juni 2024 bekannt, dass sich die Scrubber-Technologie positiv auf die Effizienz des Kraftstoffverbrauchs auswirkt, indem sie es Schiffen ermöglicht, Kraftstoffe mit hohem Schwefelgehalt profitabel zu verbrennen und gleichzeitig den Vorschriften zu entsprechen, und verwies auf das anhaltende wirtschaftliche Potenzial der Branche.

Markttrends für Schiffswäscher

Einführung neuer Technologien innerhalb des Systems zur Optimierung des Betriebs

Auf dem Markt für maritime Scrubber gibt es bedeutende Trends mit einer starken Tendenz zu technologischen Fortschritten, Einhaltung gesetzlicher Vorschriften und Betriebsoptimierung, die die Entwicklung der Branche kennzeichnen. Digitalisierung und Integration künstlicher Intelligenz sind die größten TechnologietrendsWäschersystemezeigen eine zunehmende Einbeziehung von IoT-Sensoren, Echtzeit-Datenanalysen und computergestützten Steuerungen für die laufende Überwachung von Emissionswerten, Systemleistung und vorausschauenden Wartungsfunktionen. Diese intelligenten Systeme minimieren menschliches Versagen und Betriebskosten und bieten gleichzeitig datengesteuerte Informationen, die die Effizienz und die Einhaltung gesetzlicher Vorschriften optimieren. Dies stellt einen erheblichen Fortschritt hin zu einer intelligenteren und zuverlässigeren Emissionskontrolltechnologie dar.

Die Einführung hybrider Wäschersysteme hat sich zu einem vorherrschenden Trend entwickelt, wobei die Hersteller den Schwerpunkt auf Systeme legen, die die Eigenschaften eines offenen und eines geschlossenen Kreislaufs vereinen, um betriebliche Flexibilität innerhalb verschiedener regulatorischer Bedingungen und Wasserqualität sicherzustellen. Dies ist ein Trend, der die Reaktion der Branche auf die regulatorische Fragmentierung kennzeichnet und es den Betreibern ermöglicht, die Leistung zu maximieren und gleichzeitig die Konformität in verschiedenen Gerichtsbarkeiten aufrechtzuerhalten.

Darüber hinaus ist eine fortschrittlichere Materialtechnik ein weiterer wichtiger Trend mit verbesserten korrosionsbeständigen Materialien und speziellen Beschichtungssystemen, die die Lebensdauer von Wäschern verlängern und die Wartungskosten in rauen Meeresumgebungen minimieren sollen. Es wird erwartet, dass diese technologischen Fortschritte im Prognosezeitraum die weltweiten Markttrends für Schiffswäscher beeinflussen werden.

- Beispielsweise ergab eine im Februar 2025 veröffentlichte Studie zu grünen Investitionen in Zeiten der Marktunsicherheit, dass die Entscheidung zur Installation von Scrubbern durch Frachtprämien und Treibstoffpreisunterschiede beeinflusst wird, wobei die Frachtprämie für mit Scrubbern ausgestattete Schiffe positiv mit den Treibstoffpreisunterschieden zusammenhängt.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Unsicherheit, Einschränkungen und betriebliche Herausforderungen könnten das Marktwachstum einschränken

Die Scrubber-Schiffsindustrie steht vor komplexen Herausforderungen mit regulatorischer Komplexität, technischen Einschränkungen und betrieblichen Herausforderungen, die die Marktentwicklung und die betriebliche Effizienz einschränken. Die größte Herausforderung ist die regulatorische Unsicherheit, da Schifffahrtsverbände über immer komplexere und unterschiedlichere Vorschriften in verschiedenen Gerichtsbarkeiten berichten, was zu Compliance-Herausforderungen für internationale Schifffahrtsbetriebe führt.

Die Internationale Schifffahrtskammer hat festgestellt, dass IMO-Standards grundlegende Anforderungen für die Einhaltung enthalten. Andererseits setzen lokale Behörden unterschiedliche Richtlinien und Anforderungen um, die ungeachtet der Einhaltung internationaler Standards erhebliche Strafen für die Nichteinhaltung regionaler Vorschriften nach sich ziehen können.

Betriebliche und technische Probleme bereiten Schiffen mit Scrubber-Geräten anhaltende Sorgen, insbesondere Fragen des Wartungsbedarfs und der Systemzuverlässigkeit in aggressiven Meeresumgebungen. Wäschersysteme erzeugen stark saures Waschwasser mit pH-Werten von bis zu 3, was zu ernsthaften Korrosionsproblemen für Rohrleitungssysteme und Geräte führt, die aus speziellen Materialien hergestellt und zum Schutz vor Korrosion beschichtet werden müssen.

Angebliche Untersuchungen haben ergeben, dass schlechte Schutzbeschichtungen und Verarbeitung die Hauptursachen für vorzeitige Korrosion und Systemausfälle sind, von lokalen Schäden bis hin zu katastrophalen Wassereinschlüssen in Maschinenräumen, Ballasttanks und Laderäumen. Die Ausgereiftheit geschlossener Kreislaufsysteme erfordert hochwertige Waschwasseraufbereitungskapazitäten und spezielle Wartungskenntnisse, die möglicherweise nicht in allen Häfen und Servicestellen verfügbar sind, was zu Störungen der Marktnachfrage führt.

- Beispielsweise fand im Juni 2025 auf der UN-Meereskonferenz in Nizza ein Seminar zur Regulierung von Scrubbern statt, als schwedische und dänische Regierungsvertreter gemeinsam Verbote für die Einleitung von Scrubbern erließen, wobei Schweden ab Juli 2025 Beschränkungen durchsetzte, was den wachsenden Druck der Regierung auf den Sektor belegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment Nasswäscher dominierte im Jahr 2024 mit großer Präferenz aufgrund technischer und wirtschaftlicher Vorteile

Der Markt ist je nach Typ in Nasswäscher und Trockenwäscher unterteilt.

Das Nasswäscher-Segment wird im Jahr 2026 voraussichtlich 85,76 % des Marktes ausmachen und gilt schätzungsweise als das am schnellsten wachsende Segment mit der höchsten CAGR von 12,9 % im Prognosezeitraum 2025–2032. Nasswäscher machen einen Großteil der gesamten maritimen Wäscherinstallationen in der Freizeitschifffahrt und anderen Sektoren aus. Die weit verbreitete Bevorzugung von Nasswäschersystemen ist das Ergebnis mehrerer betrieblicher, wirtschaftlicher und technischer Vorteile, die mit den Anforderungen der maritimen Industrie vereinbar sind. Kosteneffizienz ist ein weiterer wichtiger Grund für das Segmentwachstum.

- Beispielsweise zitierte Lloyd's List im August 2024, dass Schiffseigner weiterhin Scrubber hauptsächlich in Neubauten und nicht durch Nachrüstungen einbauen, wobei 36 % aller in Auftrag gegebenen Rohöl- und Produktetanker mit Scrubber-Systemen ausgestattet seien, was die anhaltende Unterstützung der Scrubber-Technologie widerspiegele.

Das Trockenwäscher-Segment verzeichnete ein stetiges Wachstum mit einer geschätzten Wachstumsrate von 10,3 % im Zeitraum 2025 bis 2032. Die Segmentbewertung lag 2024 bei 0,73 Milliarden US-Dollar. Trockenwäscher sind nicht von der Verfügbarkeit von Meerwasser abhängig und können daher auf Binnenschiffen und an Standorten mit schlechter Wasserqualität eingesetzt werden. Niedrigere Betriebskosten machen Trockenwäscher in bestimmten Situationen attraktiv, da sie im Vergleich zu Nasswäschern weniger Ressourcen verbrauchen und aufwändige Abwasseraufbereitungsanlagen vermeiden.

Durch Technologie

Bedarf an weniger kapitalintensiven Lösungen, um das Wachstum des Open-Loop-Scrubber-Segments voranzutreiben

Der Markt ist je nach Technologie weiter in Wäscher mit geschlossenem Kreislauf, Wäscher mit offenem Kreislauf und Hybridwäscher unterteilt.

Das Segment der offenen Wäscher wird voraussichtlich mit 82,96 % im Jahr 2026 den größten Marktanteil haben. Es wird geschätzt, dass das Segment im Prognosezeitraum 2026–2034 eine Wachstumsrate von 12,3 % aufweist. Dieses extreme Verteilungsmuster verdeutlicht die Vorliebe der Seefahrtsbranche für unkomplizierte, weniger kapitalintensive Lösungen, die die betriebliche Komplexität und die notwendigen Kapitalinvestitionen reduzieren. Die Verwendung von leicht verfügbarem Meerwasser als Waschmedium zur Neutralisierung von Gasen in Systemen mit offenem Kreislauf unterstreicht die Notwendigkeit hochentwickelter chemischer Behandlungssysteme und senkt die Betriebskosten erheblich.

- Beispielsweise führte Lloyd's List im August 2024 an, dass Reeder immer noch Scrubber-Systeme vor allem für Neubauten bestellen, wobei die höchste Anzahl aller bestellten Rohöl- und Produktentanker mit Scrubber-Systemen ausgestattet sei, was die anhaltende Unterstützung der Industrie für die Technologie beweise.

Schätzungen zufolge ist das Segment der Hybridwäscher das am schnellsten wachsende Segment mit der höchsten CAGR von 14,1 % im Prognosezeitraum 2026–2034. Dieses beschleunigte Wachstum ist das Ergebnis der Akzeptanz der betrieblichen Flexibilität und regulatorischen Anpassungsfähigkeit von Hybridsystemen durch die Industrie, insbesondere da Einleitungsbeschränkungen in maritimen Gerichtsbarkeiten immer häufiger auftreten. Das hohe Wachstumstempo des Hybridsegments ist darauf zurückzuführen, dass Schiffe verschiedene Regulierungssysteme durchlaufen müssen, wobei die Möglichkeit, zwischen Open-Loop- und Closed-Loop-Modus zu wechseln, eine betriebliche Flexibilität bietet, die mit reinen Open-Loop-Systemen nicht möglich ist.

Durch Installation

Zunehmende Integration von Marine-Scrubber-Systemen in neu gebaute Schiffe für wirtschaftliches und ökologisches Wachstum, um das Segmentwachstum voranzutreiben

Der Markt ist je nach Installation weiter in Neubauten und Nachrüstungen unterteilt.

Das Retrofit-Segment dürfte mit einem Marktanteil von 57,08 % im Jahr 2026 und einer Größe von 2,89 Milliarden US-Dollar den größten Marktanteil haben. Diese Dominanz spiegelt den Wunsch der Schiffseigner wider, die Betriebsdauer der aktuellen Schiffe gegenüber der Investition in völlig neue Tonnage zu maximieren, insbesondere angesichts der enormen wirtschaftlichen Vorteile, die sich aus der fortgesetzten Verwendung von schwefelreichem Heizöl (HSFO) bei gleichzeitiger Einhaltung gesetzlicher Anforderungen ergeben. Nachrüstinstallationen ermöglichen es Flottenbetreibern, die Betriebsflexibilität zu bewahren, ohne kostspieligere Varianten mit niedrigem Schwefelgehalt einzuführen, und bieten so einen kosteneffizienten Weg zur Einhaltung der Vorschriften, der nicht mit den enormen Kapitalkosten neu gebauter Schiffe verbunden ist.

- Beispielsweise gab BIMCO im März 2023 an, dass im Jahr 2022 399 Schiffe Scrubber installiert haben, was einem Rückgang von 24 % gegenüber der Gesamtinstallation im Vorjahr entspricht. Obwohl die Zahl der Nachrüstungen zurückging, nahm die Installation von Gaswäschern in Neubauten weiter zu, fügte das Unternehmen hinzu.

Schätzungen zufolge ist das Neubausegment das am schnellsten wachsende Segment mit der höchsten CAGR von 14,2 % im Prognosezeitraum 2025–2032. Die Wachstumsdynamik des Neubausektors wird durch eine Reihe von Faktoren wie verbesserte Wirtschaftlichkeit, kürzere Amortisationszeiten und geringere Installationskosten angetrieben. Der Kostenvorteil gepaart mit der Tatsache, dass Scrubber-Systeme bereits in der ersten Entwurfsphase integriert werden können, anstatt aufwändige Nachrüstungen vorzunehmen, machen Neubauinstallationen für Schiffseigner immer attraktiver und erwarten ein langfristiges Flottenwachstum.

Nach Schiffstyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Massengutfrachtersegment führte im Jahr 2024 aufgrund des hohen Treibstoffverbrauchs den Markt an

Der Markt ist nach Schiffstyp weiter unterteilt in Massengutfrachter, Containerschiffe, Öl-/Chemikalien-/Produkttanker, Passagierkreuzfahrtschiffe, RO-RO-Schiffe und andere.

Das Segment der Massengutfrachter wird im Jahr 2026 voraussichtlich den größten Marktanteil von 32,43 % bei einer Größe von 1,57 Milliarden US-Dollar haben. Diese Überlegenheit ist auf die Betriebseigenschaften von Massengutfrachtern zurückzuführen, die aufgrund des hohen Treibstoffverbrauchs und der Langstreckenrouten enorm von der Installation von Scrubbern profitieren.

Schätzungen zufolge ist das Segment der Containerschiffe das am schnellsten wachsende Segment mit der höchsten CAGR von 12,7 % im Prognosezeitraum 2025–2032. Containerschiffe bieten starke Wachstumsaussichten, angetrieben durch veränderte Marktkräfte und betriebliche Anforderungen, die den Einsatz von Scrubbern unterstützen. Die Entwicklung des Welthandels beflügelt weiterhin die NachfrageContainerschifffahrtDie Schiffe müssen die Anforderungen in einer Weise erfüllen, die die betriebliche Effizienz unterstützt und gleichzeitig die Emissionswerte einhält. Darüber hinaus ist der Treibstoffkostenvorteil besonders relevant für Containerlinien auf wettbewerbsfähigen Strecken, bei denen Betriebsmargen für die Rentabilität von entscheidender Bedeutung sind.

- Beispielsweise wurde Wartsila im September 2024 damit beauftragt, seine neuesten Scrubber-Systeme, die für die CO2-Abscheidung und -Speicherung geeignet sind, sogenannte CCS-Ready Scrubber, für drei Containerschiffe des deutschen Unternehmens Leonhardt & Blumberg bereitzustellen. Die Implementierung einer CCS-Ready-Lösung würde sicherstellen, dass Leonhardt & Blumberg weiterhin die aktuellen SOx-Emissionsvorschriften einhält und später einen nahtlosen Übergang zu einem CCS-System ermöglicht.

Regionaler Ausblick auf den Markt für Schiffswäscher

Geografisch wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt eingeteilt.

Asien-Pazifik

Asia Pacific Marine Scrubber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 2,28 Milliarden US-Dollar geschätzt und machte 44,16 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,52 Milliarden US-Dollar erreichen. Die Dominanz basiert auf Scrubber-Installationen, da die Region der verkehrsreichste Seehandelskorridor der Welt und Drehscheibe für die größten ist SchiffbauZentren. Die chinesischen, südkoreanischen und japanischen Reeder verfügen über den größten Anteil der mit Scrubber-Geräten ausgestatteten Flotte der Welt, sowohl für Nachrüstungen und Neubauintegrationen als auch für große Nachrüstungskampagnen. Wichtige asiatische Werften wie Samsung Heavy Industries und Mitsubishi Heavy Industries bieten bereits Scrubber-fähige Schiffskonstruktionen an, die eine einfache Integration beim Bau ermöglichen und die Installationsvorlaufzeiten verkürzen. Der japanische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen.

Auch regionale Regierungen wie das chinesische Verkehrsministerium haben politische Anreize wie beschleunigte Abschreibungspläne und Hafengebührennachlässe geschaffen, um die schnelle Einführung von Scrubbern zu fördern und die Einhaltung der Schwefelgrenzwerte der IMO 2020 sicherzustellen. Chinas inländische Werften wickeln 75 % der weltweiten Nachrüstungsarbeiten für Scrubber ab und 150 der 200 globalen Scrubber-Installationsprojekte finden in inländischen Werften statt. Diese Führungsposition Chinas auf dem asiatisch-pazifischen Markt ist das Ergebnis seiner vollständigen maritimen Industriekette, seines strengen Umwelt-Compliance-Systems und seiner technologischen Innovationskraft im Einklang mit globalen Emissionsreduktionsvorschriften.

Darüber hinaus weisen chinesische Hersteller einen hohen technologischen Fortschritt bei der Entwicklung und Produktion von Scrubber-Systemen auf. Qingdao Sunrui Marine Environment Engineering entwirft unabhängige SOxFREE-Abgasreinigungssysteme mit originalen U-Typ- und I-Typ-Turmstrukturen.

Während Länder wie Japan mit einem Anteil von 22,67 % das zweitgrößte Land auf dem Markt waren, kam Südkorea auf 18,94 %. Der Markt in Indien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,9 % wachsen. Der US-Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen.

- Beispielsweise unterzeichnete Performance Shipping Inc., eine auf den Besitz von Tankschiffen spezialisierte Reederei, im Dezember 2023 zwei Schiffbauverträge mit Shanghai Waigaoqiao Shipbuilding Co. Ltd. und China Shipbuilding Trading Co. Ltd. über den Bau zweier 114.000 DWT LNG-fähiger LR2 Aframax-Produkte/RohölTankschiffe. Die Schiffe würden mit Ballastwasseraufbereitungssystemen (BWTS), Abgasreinigungssystemen (EGCS – allgemein als Scrubber bezeichnet) zur Einhaltung der Tier II-Norm (NOx-Emissionen) und elektronischen Hauptmotoren mit selektiven Hochdruckkatalysatorreaktoren (HPSCR) zur Einhaltung der Tier III-Norm (NOx-Emissionen) aufgerüstet.

Europa

Auf Europa entfielen im Jahr 2025 1,38 Milliarden US-Dollar, was 26,79 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 1,52 Milliarden US-Dollar erreichen wird. Die Expansion wird durch einen Anstieg der Nachrüstungen von geschlossenen Kreislauf- und Hybridsystemen europäischer Betreiber vorangetrieben. Nach Angaben der European Community Shipowners' Associations (ECSA) entschieden sich fast 70 % der unter europäischer Flagge fahrenden Schiffe, die im Jahr 2024 für eine Nachrüstung des Scrubbers vorgesehen sind, für eine geschlossene Kreislauf- oder Hybridkonstruktion, um die betriebliche Flexibilität in den Gewässern der Ostsee und der Nordsee zu wahren. Der britische Markt wird bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 1,02 Milliarden US-Dollar 19,76 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,1 Milliarden US-Dollar erreichen.

Rest der Welt

Die Region Rest der Welt eroberte im Jahr 2025 9,29 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,5 Milliarden US-Dollar prognostiziert.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Zunehmende Umweltvorschriften veranlassen große Schlüsselakteure zur Einführung innovativer Produkte

Der Markt für Schiffswäscher ist hart umkämpft und weist ein hohes Wachstum auf, das von Erstausrüstern vorangetrieben wird, die die Integration von Neubauten nachdrücklich vorantreiben, um von langfristigen Serviceeinnahmen zu profitieren. Wichtige Akteure konkurrieren darum, EGCS zukunftssicher zu machen, indem sie die SOx-Reduktion mit Kohlenstoffabscheidung und strengeren Waschwasserkontrollen kombinieren. Darüber hinaus koordinieren OEMs ihre Forschungs- und Entwicklungsaktivitäten mit der Weiterentwicklung der Richtlinien von Regierungsverbänden für zukunftssichere Technologien.

- Im Jahr 2021 schloss Yara Marine die Übernahme von Lean Marine ab und erweiterte das Scrubber-Portfolio um FuelOpt und Fleet Analytics. Darüber hinaus änderte die damalige Yara Marine im Jahr 2024 unter neuem Eigentümer (Okapi) ihren Namen in Manta Marine Technologies und behielt Dekarbonisierungshardware und digitale Optimierung unter einem Dach, eine integrierte Strategie, die von anderen durch Partnerschaften statt durch direkte Übernahmen repliziert wurde.

- Im Januar 2025 stimmte die OSPAR-Kommission einer Entscheidung zu, die Scrubber-Einleitungen in Binnengewässern und Häfen im Nordostatlantik auslaufen zu lassen, wodurch der Übergang zu Hybrid-/Null-Entladungs-Konfigurationen beschleunigt und eine Prämie für OEMs mit starken geschlossenen Kreislaufchemikalien und Nachbehandlungssystemen eingeführt wurde.

LISTE DER WICHTIGSTEN SCHIFFSWÄSCHERUNTERNEHMEN IM PROFIL

- ALFA LAVAL(Schweden)

- ANDRITZ (Österreich)

- Fuji Electric Co., Ltd. (Japan)

- MITSUBISHI HEAVY INDUSTRIES, LTD.(Südkorea)

- Pacific Green Marine Technologies(VEREINIGTES KÖNIGREICH.)

- Valmet (Finnland)

- Wartsila(Finnland)

- Drizgas Tech (Indien)

- CR Ocean Engineering (USA)

- Clean Marine Pte. Ltd.(Norwegen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –COSCO, die chinesische Containerschifffahrtsgesellschaft, hat im Jahr 2024 den Einsatz von Scrubber-Systemen, auch Abgasreinigungssysteme genannt, verstärkt. In diesem Jahr nahm COSCO mit Scrubbern ausgestattete Schiffe mit einer Gesamtkapazität von 417.827 TEU auf und erweiterte seine Flotte um 16 neue mit Scrubbern ausgestattete Containerschiffe.

- Juli 2024 –Wartsila hat einen sechsjährigen Lebenszyklusvertrag mit Nautica Ship Management mit Sitz in Malaysia abgeschlossen. Diese Vereinbarung betrifft zwei Schiffe, die MTT Saisunee und die MTT Senari, und soll garantieren, dass die Abgasbehandlungssysteme der Schiffe mit höchster Effizienz funktionieren. Bei den Schiffen handelt es sich um Feeder-Containerschiffe, die mit Wartsila-Hybridwäschersystemen ausgestattet sind.

- Februar 2023 –Das Trockenmassengut-Reedereiunternehmen Golden Ocean Group gab bekannt, dass es eine Vereinbarung zum Kauf von sechs Newcastlemax-Schiffen mit einer Kapazität von jeweils 208.000 Tonnen Tragfähigkeit (dwt) zu einem Gesamtpreis von 291 Millionen US-Dollar getroffen hat. Die erworbenen Schiffe, die alle über Abgasreinigungssysteme oder -wäscher verfügen, werden für etwa 36 Monate an ihren Vorbesitzer, einen unabhängigen Dritten, zu einem durchschnittlichen täglichen Zeitcharter-Äquivalentpreis von etwa 21.000 USD netto zurückgeleast.

- November 2022 –Der griechische Reeder Safe Bulkers hat 20 seiner Massengutfrachter mit Alfa Laval PureSOx-Abgasreinigungssystemen ausgestattet. Das Unternehmen schloss außerdem die Installation seines 21. PureSOx-Wäschers ab und teilte Pläne mit, im ersten Halbjahr 2023 vier weitere Nachrüstungen durchzuführen.

- Februar 2022 –Das Technologieunternehmen Wartsila hat einen neuen Vertrag über den Einbau seiner Abgasreinigungssysteme in zwei neue 218 m lange Roll-on/Roll-off-Passagierschiffe (RoPax) abgeschlossen, die bei Guangzhou Shipyard International (GSI) in China gebaut werden.

BERICHTSBEREICH

Der Forschungsmarktbericht bietet eine detaillierte Analyse der Markteinblicke und konzentriert sich auf wichtige Aspekte, wie z. B. Hauptakteure, nach Typ, nach Technologie, nach Installation und nach Schiffstyp, abhängig von verschiedenen Regionen und Ländern. Darüber hinaus bietet es Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, vergleichende Analysen und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosejahr |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,71 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Nassschrubber · Trockenwäscher Durch Technologie · Wäscher mit geschlossenem Kreislauf · Wäscher mit offenem Kreislauf · Hybrid-Schrubber Durch Installation · Neuer Build · Nachrüstung Nach Schiffstyp · Massengutfrachter · Containerschiff · Öl-/Chemikalien-/Produkttanker · Passagierkreuzfahrt · Ro-Ro-Schiffe · Andere VonGeografisch Nordamerika (nach Typ, nach Technologie, nach Installation, nach Schiffstyp und nach Land) · USA (nach Installation) · Kanada (nach Installation) Europa (nach Typ, nach Technologie, nach Installation, nach Schiffstyp und nach Land) · Großbritannien (nach Installation) · Deutschland (nach Installation) · Italien (nach Installation) · Frankreich (nach Installation) · Nordische Länder (nach Installation) · Restliches Europa (nach Installation) Asien-Pazifik (nach Typ, nach Technologie, nach Installation, nach Schiffstyp und nach Land) · China (nach Installation) · Japan (nach Installation) · Südkorea (nach Installation) · Indien (nach Installation) · Südostasien (nach Installation) · Rest des asiatisch-pazifischen Raums (nach Installation) Rest der Welt (nach Typ, nach Technologie, nach Installation, nach Schiffstyp und nach Unterregion) · Naher Osten und Afrika (nach Installation) · Lateinamerika (nach Installation) |

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 5,16 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 14,71 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 12,71 % wachsen.

Die Top-Player der Branche sind MITSUBISHI HEAVY INDUSTRIES, LTD. Unter anderem Pacific Green Marine Technologies und Wartsila.

Der asiatisch-pazifische Raum dominiert den Markt.

Es wird geschätzt, dass die Region Asien-Pazifik im Prognosezeitraum am schnellsten wächst.

China ist das dominierende Land im asiatisch-pazifischen Raum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf