Marktgröße, Anteil und Branchenanalyse für militärische elektrooptische und Infrarotsysteme, nach Plattform (Land, Luft, Marine und abgesessen), nach Systemtyp (Geschütztürme/Kardanringe, Zielvorrichtungen, Waffen-/Fahrzeugvisiere, Überwachungsdirektoren und Fahrersicht/DVE), nach Spektralband (EO (sichtbar/LLTV), SWIR, MWIR, LWIR und Multispektral), nach Anwendung (ISR/Überwachung, Zielerfassung, Navigation/DVE, Gegen-UAS und andere), nach Endbenutzer (Armee/Landstreitkräfte, Luftwaffe, Marine/Küstenwache und SOF) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für militärische elektrooptische und Infrarotsysteme

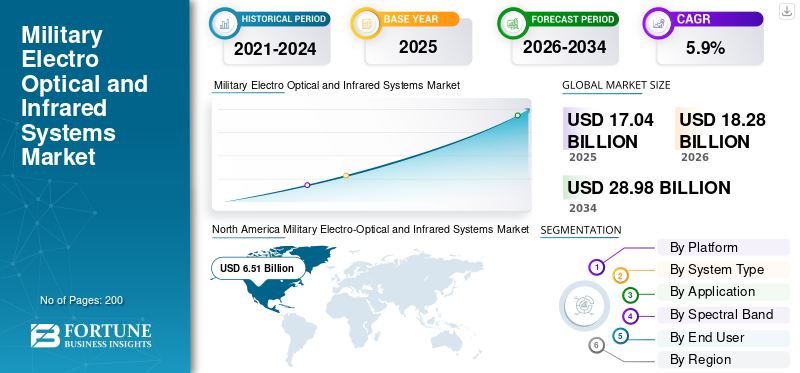

Die Größe des Marktes für militärische elektrooptische und Infrarotsysteme wurde im Jahr 2025 auf 17,04 Mrd. Nordamerika dominierte den Markt für militärische elektrooptische und Infrarotsysteme mit einem Marktanteil von 38,20 % im Jahr 2025.

Der globale Markt umfasst Verteidigungssensoren, die den Streitkräften dabei helfen, Ziele bei Tageslicht, schlechten Lichtverhältnissen und Dunkelheit zu erkennen, zu identifizieren und zu verfolgen. Dies gilt für Landfahrzeuge, Luftfahrzeuge,Unbemannte Flugsysteme (UAS),Schiffe und abgesessene Truppen. Der Markt umfasst Türme, Kardanringe, Zielvorrichtungen, Visiere, Überwachungsdirektoren und Fahrersichtsysteme. Die Nachfrage nach diesen Systemen wächst, da moderne Operationen auf Sensoren angewiesen sind, die zu verbesserten Fähigkeiten für Nachtkämpfe, Aufklärung, Überwachung und Aufklärung (ISR) über größere Entfernungen, schnellere Zielerfassung und bessere Abwehr von UAS sowie Grenz- oder Seeüberwachung führen.

Zu den Hauptakteuren zählen Teledyne FLIR, L3Harris, RTX, Northrop Grumman, Collins, Safran, Thales, Leonardo, HENSOLDT Rheinmetall, Elbit, Rafael, IAI und ASELSAN. Sie treiben das Wachstum voran, indem sie kleinere und leichtere multispektrale Nutzlasten entwickeln, ältere Flotten aufrüsten und Sensorfusion und KI-gestützte Erkennung nutzen. Dies beschleunigt den Such-, Reparatur- und Verfolgungsprozess in überfüllten, drohnenlastigen Umgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR MILITÄRISCHE ELEKTROOPTISCHE UND INFRAROTSYSTEME

Multispektrale Sensorfusion und KI verändern die Gefechtsfeldsensorik und beschleunigen das Marktwachstum

Der Wandel von Einzelsensor-Feeds hin zu intelligenter Multisensor-Fusion ist der bedeutendste Markttrend. Militärs auf der ganzen Welt bevorzugen heute integrierte Ansichten, die Tageslicht-, Thermik- und Entfernungsdaten kombinieren, um die Todeskette zu verkürzen und die Arbeitsbelastung der Bediener erheblich zu verringern. Die Bildgebungstechnologie verlagert sich hin zu besseren EO-IR-Systemen, die für ISR, Gegen-UAS und schnelle Zielübergabe ausgelegt sind. Dieser Wandel fördert insbesondere die Einführung von UAVs und die Art und Weise, wie Unternehmen Sensoren für einen schnellen Einsatz einsetzen.

Im Januar 2025 gab Teledyne FLIR (Teledyne FLIR Defense) einen Fünfjahresvertrag mit IDIQ im Wert von bis zu 74,2 Millionen US-Dollar bekannt. Gegenstand dieses Vertrags ist die Lieferung aktualisierter Bildüberwachungssysteme für die US-Küstenwache. Es zeigt, dass das Militär investiertSensorModernisierung und Lebenszyklus-Upgrades, anstatt EO/IR als einmaligen Kauf zu behandeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erhebliche Investitionen in Forschung und Entwicklung sowie die Nachfrage nach UAVs befeuern das Marktwachstum

Erhöhte Verteidigungsbudgets und das schnelle Wachstum von Drohnenflotten führen zu einer hohen Nachfrage nach EO/IR-Nutzlasten. Da das Militär der dauerhaften Echtzeit-ISR Priorität einräumt, ist der Bedarf an fortschrittlichen Sensorfunktionen an Flugzeugen, Fahrzeugen und stationären Standorten für eine beschleunigte Zielerfassung wichtig geworden, was das Marktwachstum ankurbelt.

Im März 2024 veröffentlichte das US-Verteidigungsministerium seinen Budgetantrag für das Militärgeheimdienstprogramm für das Geschäftsjahr 2025 in Höhe von 28,2 Milliarden US-Dollar. Dies zeigt die anhaltende Bedeutung der ISR-Finanzierung, die den Kauf und die Wartung von ISR-Tools wie EO/IR-Systemen direkt unterstützt.

MARKTBEGRENZUNGEN

Exportkontrollen und Lizenzprobleme verlangsamen die Einführung und das grenzüberschreitende Wachstum

Exportkontrollen, Endverwendungskontrollen und Lizenzen können die Lieferung fortschrittlicher Infrarot-EO-IR-Systeme und empfindlicher Bildgebungstechnologie verzögern oder einschränken. Für viele Programme im Zusammenhang mit ISR und anderen militärischen Zwecken stellt dieses Compliance-Problem ein erhebliches Hindernis dar. Diese Herausforderung ist besonders relevant für Integratoren und Marktteilnehmer, die fortschrittliche EO-IR-Systeme bei Verbündeten und Partnern ausbauen möchten.

Im Februar 2024 veröffentlichte das Bureau of Industry and Security (BIS) des US-Handelsministeriums eine endgültige Regelung zur Aktualisierung der Lizenzanforderungen für bestimmte Kameras, Systeme und zugehörige Komponenten gemäß den Export Administration Regulations. Dies weist darauf hin, dass diese Kategorie weiterhin streng kontrolliert wird und sich auf die Einhaltung von Vorschriften konzentriert.

MARKTCHANCEN

Der Übergang von der passiven Überwachung zur intelligenten, Edge-Processing-Autonomie bietet eine große Chance

Die lukrative Marktchance besteht darin, KI-gesteuerte On-Sensor-Verarbeitung mit multispektralen EO/IR-Nutzlasten für UAVs und autonome Bodenfahrzeuge zu kombinieren. Mit dem Streaming hochauflösender Videos zur menschlichen Analyse bewegt sich auch die nächste Generation von EO/IR-Systemen in Richtung Edge Computing.Künstliche IntelligenzErkennt, verfolgt und klassifiziert Bedrohungen, getarnte Ziele oder Hindernisse in Echtzeit, selbst in Umgebungen ohne GPS oder mit starken Störungen. Dies bietet die Möglichkeit, über die passive Bildgebung hinaus intelligente, umsetzbare Daten zu erhalten.

HERAUSFORDERUNGEN DES MARKTES

Fragile Sensorlieferketten und lange Vorlaufzeiten stellen eine Herausforderung für den Markt dar

Ein großes Problem im Bereich der elektrooptischen Infrarotsysteme ist der Bedarf an Spezialkomponenten wie Detektoren, Kühlern, Präzisionsoptiken und hochzuverlässiger Elektronik. Für diese Komponenten gibt es oft nur wenige qualifizierte Zulieferer und die Herstellung dauert lange. Wenn die Nachfrage steigt, insbesondere nach ISR und Counter-UAS, kann es bei Programmen zu Verzögerungen, Kostensteigerungen und Integrationsproblemen kommen, selbst wenn Finanzmittel verfügbar sind. Diese Situation behindert das Wachstum des Marktes für militärische elektrooptische und Infrarotsysteme.

Im Januar 2025 veröffentlichte das Defence Business Board des US-Verteidigungsministeriums seinen freigegebenen Bericht zum Thema „Supply Chain Illumination in the Department of Defense“. Der Bericht wies auf anhaltende Transparenzlücken und Schwachstellen in den Verteidigungslieferketten hin.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine treibt die Nachfrage nach elektrooptischen Infrarotsystemen voran, indem ISR und Counter-UAS-Fonds Priorität haben

ISR-Bemühungen beeinflussen zusammen mit der Leistung bei der Bekämpfung von UAS das Überleben. Verschiedene Faktoren betonen verbesserte EO/IR-Systeme und Infrarot-EO/IR-Systeme für die laufende Beobachtung, Zielbestätigung und Drohnenidentifizierung. Dieser Wandel erfolgt mit zunehmender Verbreitung unbemannter Luftfahrzeuge (UAVs) und einer Verlagerung der Verteidigungsbudgets hin zu sensorlastigen militärischen Einsätzen.

Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2.718 Milliarden US-Dollar erreichten, was einem realen Anstieg von 9,4 % entspricht. Der Bericht betonte, dass der Ausgabenanstieg in Europa größtenteils auf den anhaltenden Krieg zwischen Russland und der Ukraine zurückzuführen sei. Dies unterstreicht die zunehmende Beschaffung von ISR-Tools wie EO/IR.

Segmentierungsanalyse

Nach Plattform

Aufgrund der anhaltenden Nachfrage nach ISR und der Nutzung von UAVs ist die luftgestützte Plattform marktführend

Bezogen auf die Plattform wird der Markt in Land-, Luft-, See- und Landfahrzeuge unterteilt.

Luftgestützte Plattformen dominieren den Markt, da sie EO/IR einen kräfteweiten Vorteil verschaffen. Sie bieten einen höheren Aussichtspunkt, eine größere Abdeckung und eine schnellere Zielbestätigung für ISR-Missionen. Da Flotten immer mehr Flugzeuge mit Besatzung und UAV-Nutzlasten aufrüsten, steigt der Bedarf an stabilisierten Türmen undTargeting-Podswächst. Airborne EO/IR bietet den besten See-First-Effekt für jedes eingesetzte System.

Im November 2025 kündigte Lockheed Martin das Upgrade der Zielkapsel Sniper Evolved an. Dieses Upgrade fungiert als verbundener luftgestützter Sensor, der Fernzielerfassung und ISR unterstützt und gleichzeitig als wichtiger Knotenpunkt für den Datenaustausch dient. Dies zeigt, wie die EO/IR-Fähigkeit in der Luft verbessert und erweitert wird.

Das Schifffahrtssegment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % das schnellste Wachstum verzeichnen.

Nach Systemtyp

Türme/Kardanringe dominieren aufgrund des Bedarfs an ISR über mehrere Plattformen und einer schnellen UAV-Integration

Basierend auf dem Systemtyp wird der Markt in Türme/Kardanringe, Zielkapseln, Waffen-/Fahrzeugvisiere, Überwachungsdirektoren und Fahrersicht/DVE unterteilt.

Türme/Kardanringe haben den höchsten Marktanteil, da sie die Plug-and-Play-Grundlage moderner Systeme bildenElektrooptische Infrarotsysteme. Jedes System umfasst eine stabilisierte Sensorkugel, die einfach und mit weniger Aufwand bei der Neukonstruktion an Fahrzeugen, Flugzeugen, UAVs, Schiffen und festen Standorten montiert werden kann. Für ISR und typische militärische Zwecke bevorzugen Käufer EO/IR-Sensornutzlasten mit Türmen. Diese Systeme kombinieren Stabilisierung, verschiedene Sensoroptionen (Tag, Thermal, Laser) und eine schnelle Integration in Missionssysteme. Dieses Setup ermöglicht es Programmen, ihre Fähigkeiten zu verbessern, ohne dass die gesamte Plattform neu erstellt werden muss.

Es wird erwartet, dass Türme/Kardanringe im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % das schnellste Marktwachstum verzeichnen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Spektralband

Das LWIR-Segment ist führend, da es bei jedem Wetter gut funktioniert und durch Rauch hindurchsehen kann

Basierend auf dem Spektralband ist der Markt in EO (sichtbar/LLTV), SWIR, MWIR, LWIR und Multispektral unterteilt.

LWIR wird wegen seiner Fähigkeit bevorzugt, zuverlässige Wärmebilder in anspruchsvollen realen Situationen wie nachts, bei Dunst, Staub, leichtem Nebel und Schlachtfeldrauch zu liefern, ohne dass ein aktiver Emitter erforderlich ist. Bei elektrooptischen Infrarotsystemen, die in militärischen Anwendungen wie der Sichtung von ISR-Fahrzeugbesatzungen und dem Truppenschutz eingesetzt werden, sorgt die Fähigkeit, unter schwierigen Bedingungen effektiv zu funktionieren, dafür, dass sich die Nachfrage nach Infrarot-EO-IR-Systemen auf LWIR konzentriert, selbst mit der Zunahme multispektraler Nutzlasten.

Im Oktober 2024 stellte HENSOLDT neue optronische Systeme für Leopard 2A8 und PUMA vor. Sie präsentierten ihr ATTICA LWIR (Langwellen-Infrarot) und MWIR DigitalWärmebildtechnikGeräte, die darauf abzielen, die Aufklärungsleistung bei schwierigen Wetter- und Sichtverhältnissen zu verbessern.

Es wird erwartet, dass das SWIR-Segment im Prognosezeitraum mit einer CAGR von 7,8 % das schnellste Marktwachstum verzeichnen wird.

Auf Antrag

Aufgrund der steigenden Nachfrage nach Überwachungsfunktionen sind ISR und Überwachung führend auf dem Markt für EO/IR-Systeme.

Basierend auf der Anwendung ist der Markt in ISR/Überwachung, Zielerfassung, Navigation/DVE, Gegen-UAS und andere unterteilt.

Das Segment ISR/Überwachung hielt den größten Markt für militärische elektrooptische und Infrarotsysteme. Dies ist auf die tägliche Aufmerksamkeit zurückzuführen, die für moderne militärische Aufgaben wie die Überwachung von Grenzen und Meeresgebieten, die Unterstützung von Angriffen und Operationen zur Abwehr von UAS erforderlich ist. Da in den Verteidigungsbudgets der kontinuierlichen Erfassung weiterhin Priorität eingeräumt wird und der Einsatz von UAVs zunimmt, kaufen die Streitkräfte fortschrittlichere EO/IR-Systeme mit stabilisierten Geschütztürmen und moderner Bildgebungstechnologie. Daher sind ISR und Überwachung die Hauptanwendungsfälle für die meisten Marktteilnehmer.

Im Januar 2025 gab Teledyne FLIR einen Fünfjahresvertrag mit IDIQ im Wert von bis zu 74,2 Millionen US-Dollar zur Bereitstellung modernisierter bildgebender Überwachungssysteme (ESS-M) für die US-Küstenwache bekannt. Dieser Vertrag unterstützt laufende Überwachungsmissionen in seinem gesamten GebietHubschrauberFlotten.

Counter-UAS ist mit einer CAGR von 9,3 % im Prognosezeitraum das am schnellsten wachsende Marktsegment.

Vom Endbenutzer

Heer und Landstreitkräfte führen aufgrund der fortschreitenden Modernisierung der Bodenkampfeinheiten

Basierend auf dem Endverbraucher ist der Markt in Heer/Landstreitkräfte, Luftwaffe, Marine/Küstenwache und SOF unterteilt.

Das Segment Heer und Landstreitkräfte ist führend, da EO/IR Teil der täglichen Bodenoperationen ist. Dazu gehören thermische Waffenvisiere für Soldaten, Fahrersicht für Fahrzeuge und stabilisierte Sensoren auf gepanzerten Plattformen für den Vorteil, zuerst sehen zu können. Da Nachteinsätze immer anspruchsvoller werden und Flotten und Soldatensysteme ständig verbessert werden, kaufen Landstreitkräfte weiterhin EO/IR in größeren Mengen und häufiger als andere Endverbraucher.

Im August 2024 gab Leonardo DRS einen Produktionsauftrag im Wert von 117 Millionen US-Dollar für die US-Armee im Rahmen des Family of Weapon Sights Individual (FWS-I)-Vertrags bekannt, um weiterhin thermische Waffenvisiere der nächsten Generation zu liefern. Dies zeigt die anhaltende groß angelegte Beschaffung von EO/IR durch Landstreitkräfte.

Es wird erwartet, dass das SOF-Segment im Prognosezeitraum mit einer CAGR von 6,3 % das schnellste Marktwachstum verzeichnen wird.

Regionaler Ausblick auf den Markt für militärische elektrooptische und Infrarotsysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der großen Verteidigungsbudgets und der schnellen Implementierung von ISR- und UAV-Technologien ist Nordamerika führend auf dem regionalen Markt. Die USA und in geringerem Maße auch Kanada betrachten EO/IR als ein Schlüsselinstrument für ISR sowie für den täglichen militärischen Bedarf. Dazu gehören der Schutz von Schiffen, die Überwachung von Grenzen sowie die Modernisierung von Fahrzeugen und Flugzeugen. Die schnelle Programmentwicklung in der Region, laufende Modernisierungskäufe und der zunehmende Einsatz von UAV führen zu einer starken Nachfrage nach EO/IR-Systemen und hochwertiger Bildgebungstechnologie.

Markt für elektrooptische und Infrarotsysteme für das Militär in den USA

Basierend auf dem starken Beitrag Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 5,96 Milliarden US-Dollar, was einem jährlichen Wachstum von 4,8 % entspricht.

Europa

Der europäische Markt war im Jahr 2025 der zweitgrößte und verzeichnete im Prognosezeitraum schätzungsweise eine jährliche Wachstumsrate von 6,4 %. Europa rüstet aktiv elektrooptische Infrarotsysteme für Landfahrzeuge, Marineplattformen und luftgestützte ISR auf. Dieser Vorstoß wird durch die Sicherheitslage zwischen Russland und der Ukraine, erhöhte Anforderungen an die Grenzüberwachung und eine spürbare Verlagerung hin zu modernen EO-IR-Systemen vorangetrieben, die Tages- und Wärmebildaufnahmen kombinieren und sich schneller mit Netzwerken verbinden. Russland ist auch ein bedeutender Käufer und Produzent in der Region und hält ein hohes Maß an EO/IR-Aktivitäten aufrecht, auch wenn Westeuropa seine Beschaffungs- sowie Forschungs- und Entwicklungsbemühungen ausweitet.

Markt für militärische elektrooptische und Infrarotsysteme im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 voraussichtlich etwa 0,75 Milliarden US-Dollar erreichen, was etwa 14,41 % des Branchenumsatzes entspricht.

Deutschland Markt für militärische elektrooptische und Infrarotsysteme

Der deutsche Markt belief sich im Jahr 2025 auf 0,65 Milliarden US-Dollar, was etwa 13,40 % des Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt ist der drittgrößte Markt und dürfte im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 7,0 % das am schnellsten wachsende Segment sein. Das Marktwachstum im asiatisch-pazifischen Raum wird durch die Notwendigkeit vorangetrieben, umfassender zu beobachten und schneller zu reagieren. Es gibt mehr UAV-Flotten, eine verstärkte Seeüberwachung und zusätzliche Nachtkampf-Upgrades für gepanzerte und mechanisierte Streitkräfte. Die Länder konzentrieren sich auf praktische, einsetzbare Bildgebungstechnologien wie Nachtsichtgeräte für Fahrer, Überwachungsnutzlasten und Wärmebildkameras. Diese Technologie verbessert direkt die Bereitschaft für ISR, Grenzsicherheit und Einsätze in umkämpften Umgebungen.

Markt für militärische elektrooptische und Infrarotsysteme in China

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein und der Umsatz im Jahr 2025 1,41 Milliarden US-Dollar erreichen, was etwa 38,74 % des Umsatzes entspricht.

Markt für militärische elektrooptische und Infrarotsysteme in Indien

Der indische Markt belief sich im Jahr 2025 auf 0,58 Milliarden US-Dollar und machte etwa 15,82 % des Umsatzes im asiatisch-pazifischen Raum aus.

Naher Osten

Es wird erwartet, dass der Markt im Nahen Osten im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % das am zweitschnellsten wachsende Segment sein wird. Die Nachfrage nach EO/IR im Nahen Osten ergibt sich aus der Notwendigkeit einer kontinuierlichen ISR-Abdeckung, Drohnenbedrohungen und Truppenschutz. Käufer investieren immer noch in Türme, Kardanringe und Multisensor-Nutzlasten sowohl für Luft- als auch für Bodenanwendungen. Ein weiterer Trend ist das Bestreben, lokale Kapazitäten für Montage, Integration und Produktentwicklung aufzubauen, anstatt von Importen abhängig zu sein. Länder versuchen, ihre Lieferketten und Wartung zu sichern.

- Im Februar 2025 stellte EDGE aus den Vereinigten Arabischen Emiraten auf der IDEX 2025 eine neue Suite elektrooptischer/infraroter Systeme vor. Bei dieser Veranstaltung wurden die laufende Produktentwicklung und ein regionaler Schwerpunkt auf EO/IR-Erkennungs- und Verfolgungslösungen hervorgehoben.

Markt für militärische elektrooptische und Infrarotsysteme in Saudi-Arabien

Der Markt Saudi-Arabien wird voraussichtlich einer der größten im Nahen Osten sein und der Umsatz im Jahr 2025 bei 0,52 Milliarden US-Dollar liegen, was etwa 34,18 % des Umsatzes entspricht.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hat einen vergleichsweise kleineren Anteil, wächst aber mit einer durchschnittlichen jährlichen Wachstumsrate von 3,9 %. In Lateinamerika und Afrika beziehen sich EO/IR-Käufe direkt auf reale Missionen wie Küstenüberwachung, Grenzüberwachung und Flottenmodernisierung. Programme bevorzugen langlebige EO/IR-Visiere und -Direktoren, die Tag und Nacht funktionieren und leicht zu warten sind. Das Wachstum ist eher stetig als schnell, aber die Beschaffung bleibt dort konstant, wo der See- und Grenzdruck hoch ist.

- Im Juni 2021 gab Safran bekannt, dass Brasilien sein optronisches (elektrooptisches) Visier PASEO XLR für die Fregatten der Tamandare-Klasse ausgewählt hat. Dies zeigt, wie Marinemodernisierungsprogramme den Einsatz von EO/IR in Lateinamerika fördern.

Markt für militärische elektrooptische und Infrarotsysteme in Afrika

Die Marktgröße Afrikas lag im Jahr 2025 bei 0,19 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 0,33 Milliarden US-Dollar erreichen, was etwa 35,34 % des Umsatzes entspricht.

Markt für militärische elektrooptische und Infrarotsysteme in Lateinamerika

Der lateinamerikanische Markt belief sich im Jahr 2025 auf 0,35 Milliarden US-Dollar und machte etwa 64,66 % des Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure streben nach der Skalierung von EO/IR-Systemen für ISR- und UAV-gesteuerte militärische Anwendungen

Der Markt wird von einer Mischung aus Sensorspezialisten und erstklassigen Integratoren angeführt, die fortschrittliche EO/IR-Systeme mit starker Bildgebungstechnologie und reibungsloser Integration in Plattformen liefern können. Die Hauptnachfrage kommt von ISR und der wachsenden Nachfrage nach fortschrittlichen Überwachungsfunktionen. Der Aufstieg von UAVs drängt Kunden zu leichteren und vernetzten EO/IR-Nutzlasten. In Nordamerika wird dieser Trend durch große Verteidigungsbudgets unterstützt, die im gesamten Prognosezeitraum konsistente EO/IR-Upgrades und Neuanschaffungen gewährleisten.

Zu den wichtigsten Marktteilnehmern zählen Lockheed Martin Corporation, Teledyne FLIR, L3Harris, RTX und Northrop Grumman sowie europäische Marktführer wie Safran, Thales, Leonardo und HENSOLDT. Eine bedeutende Rolle spielen auch starke Lieferanten aus Israel und der Türkei wie Elbit Systems, Rafael und ASELSAN. Diese Hauptakteure treiben den Markt durch erhebliche Investitionen in Forschung und Entwicklung voran. Sie konzentrieren sich auf eine bessere Stabilisierung, größere Erfassungsbereiche und die Fusion mehrerer Sensoren, sodass jeder EO/IR-Sensor als Teil eines größeren ISR-Systems arbeitet. Ihre jüngsten Initiativen, darunter neue Zielkapseln, aktualisierte Überwachungssuiten und Sensor-Upgrades für Fahrzeuge und Schiffe, zeigen, dass elektrooptische und Infrarotfunktionen zunehmend unverzichtbar und nicht mehr optional sind.

LISTE DER WICHTIGSTEN MILITÄRISCHEN ELEKTROOPTISCHEN UND INFRAROTSYSTEM-UNTERNEHMEN IM PROFIL

- BAE Systems (Großbritannien)

- Lockheed Martin Corporation (USA)

- RTX Corporation (USA)

- Northrop Grumman(UNS.)

- L3Harris Technologies (USA)

- Teledyne FLIR (USA)

- Collins Aerospace (USA)

- General Atomics Aeronautical Systems (USA)

- Safran Elektronik & Verteidigung(Frankreich)

- Thales-Gruppe (Frankreich)

- Leonardo S.p.A.(Italien)

- HENSOLDT(Deutschland)

- Rheinmetall AG (Deutschland)

- Saab AB (Schweden)

- Ultra / Chess Dynamics (Großbritannien)

- Elbit Systems (Israel)

- Rafael Advanced Defense Systems (Israel)

- Israel Aerospace Industries (IAI / ELTA) (Israel)

- ASELSAN (Türkei)

- Hanwha Systems (Südkorea)

- Mitsubishi Electric (Japan)

- Bharat Electronics Limited (BEL) (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Teledyne FLIR Defense gab bekannt, dass es einen Auftrag der US-Armee im Wert von bis zu 32 Millionen US-Dollar erhalten hat. Der Vertrag umfasst die Lieferung und Integration fortschrittlicher EO/IR-Systeme für das Stryker Infantry Carrier Vehicle (ICV) Recon Kit. Diese Ergänzung bietet Fernerkennung und WärmebildgebungSituationsbewusstsein. Dies unterstreicht die starke Nachfrage nach Turm- und Kardansystemen für fahrzeugmontierte stabilisierte Nutzlasten.

- Januar 2026:Teledyne FLIR Defense gab einen Auftrag der US-Armee im Wert von bis zu 32 Millionen US-Dollar für die Lieferung und Integration fortschrittlicher EO/IR-Systeme für das Stryker ICV Recon Kit bekannt, das ausländische Militärverkäufe nach Bulgarien unterstützt.

- November 2025:Lockheed Martin stellte seine Sniper Evolved-Ausrichtung vor und positionierte den Ziel-Pod als stärker vernetztes System, das als Netzwerkknoten fungieren kann und gleichzeitig Fernzielerfassung und ISR unterstützt. Dies spiegelt die Verlagerung des Marktes vom Sensor als Box zum Sensor als vernetztes Kampfsystem wider und steigert die Nachfrage nach Upgrades.

- Januar 2025:Elbit Systems gab einen Vertrag über die Lieferung seiner ReDrone Counter-UAS-Lösung an einen europäischen NATO-Kunden im Wert von rund 60 Millionen US-Dollar bekannt. Elbit wies darauf hin, dass das Paket eine EO-Tag/Nacht-Nutzlast sowie Radar-, SIGINT- und EW-Elemente umfasst. Dies zeigt, dass EO/IR als Teil integrierter Drohnenabwehrsysteme gekauft wird.

- Januar 2025:Teledyne FLIR Defense kündigte ein fünfjähriges IDIQ im Wert von bis zu 74,2 Millionen US-Dollar zur Modernisierung der Bildüberwachungssysteme der US-Küstenwache an. Dies ist ein klares Zeichen dafür, dass selbst ausgereifte Flotten EO/IR-Upgrades und Wartung finanzieren, um die ISR-Leistung während ihres gesamten Lebenszyklus auf dem neuesten Stand zu halten.

- August 2024:Leonardo DRS erhielt einen Produktionsauftrag der US-Armee im Wert von 117 Millionen US-Dollar im Rahmen der Family of Weapon Sights, Individual (FWS-I) IDIQ. Mit diesem Auftrag wird die laufende Produktion von thermischen Waffenzielgeräten unterstützt. Es zeigt, wie Landstreitkräfte EO/IR in großem Umfang als regulären Bereitschaftsartikel und nicht nur als einmaliges Upgrade kaufen. Im Oktober 2024 stellte HENSOLDT drei neue digitale optronische Systeme für die Fahrzeuge Leopard 2A8 und PUMA vor. Das Unternehmen präsentierte diese als Upgrades, die die Aufklärung und Zielgenauigkeit unter rauen Bedingungen verbessern. Dies verstärkt den digitalen Aktualisierungszyklus, der die EO/IR-Budgets des Fahrzeugs aktiv hält.

- Juni 2022:Die US-Marine erteilte L3Harris einen Auftrag über 205 Millionen US-Dollar zur Bereitstellung einer neuen passiven EO/IR-Fähigkeit (SPEIR/SPATIAL) zur Verbesserung des Flottenschutzes und der Navigation. Dies zeigt, dass Nordamerika in großem Umfang erheblich in EO/IR investiert.

BERICHTSBEREICH

Die globale Marktanalyse für militärische elektrooptische und Infrarotsysteme bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Systemtyp

|

|

|

Nach Spektralband

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 18,28 Milliarden US-Dollar und soll bis 2034 28,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 6,51 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,9 % aufweisen wird.

Die Airborne war nach Plattform führend auf dem Markt.

Steigende Verteidigungsbudgets für ISR und den Einsatz unbemannter Luftfahrzeuge (UAVs) befeuern das Marktwachstum.

Martin Corporation, RTX (Raytheon), Northrop Grumman, L3Harris Technologies, Teledyne FLIR und Collins Aerospace, Safran Electronics & Defense, Thales, Leonardo, HENSOLDT, Elbit Systems und Rafael Advanced Defense Systems sind die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf