Marktgröße, Anteil und Branchenanalyse für militärische Vetronik, nach Produkttyp (Kommunikations- und Navigationssysteme, Stromversorgungssystem, Anzeigesystem, C4-Systeme und andere), nach Plattform (unbemannte Bodenfahrzeuge, gepanzerte Amphibienfahrzeuge, leichte geschützte Fahrzeuge, Spezialfahrzeuge und andere), nach Anwendung (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für militärische Vetronik

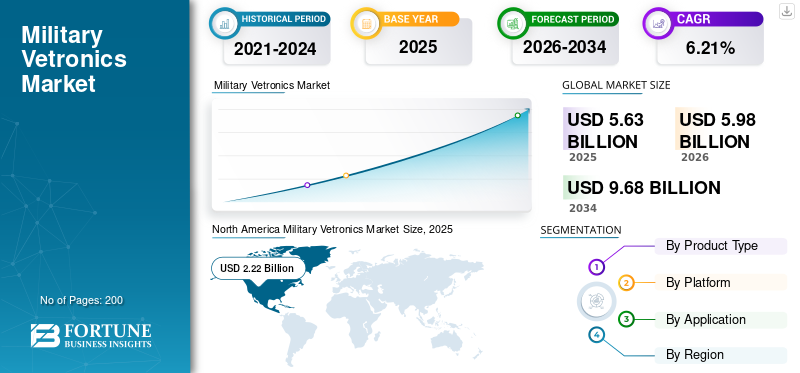

Die globale Marktgröße für militärische Vetronik wurde im Jahr 2025 auf 5,63 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,98 Milliarden US-Dollar im Jahr 2026 auf 9,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,21 % aufweist. Nordamerika dominierte den Markt für militärische Vetronik mit einem Marktanteil von 34,26 % im Jahr 2025.

Militärische Vetronik besteht aus mehreren elektronischen Systemen, die in einem Fahrzeug installiert sind und Funktionen wie Kommunikation, Navigation und Waffen steuern. Das System umfasst Komponenten von Boards & Chips bis hin zu Displays und Leistungselektronik. Von elektronischen Systemen gesammelte und analysierte Echtzeitdaten fließen über die Funkverbindung, was den Soldaten ein Situationsbewusstsein vermittelt, insbesondere auf dem Schlachtfeld. Der zunehmende Fokus auf die Verbesserung des Situationsbewusstseins im Gefechtsfeldmanagement und die zunehmende Verbreitung netzwerkzentrierter Kriegsführung treiben das Marktwachstum voran. Im Juli 2020 startete beispielsweise das C5ISR Center des U.S. Army Combat Capabilities Development Command (CCDC) (früher bekannt als CERDEC) die C4ISR/Electronic Warfare Modular Open Suite of Standards (CMOSS)-Initiative der Armee. Es handelt sich um eine modulare offene Systemarchitektur (MOSA), die verschiedene Funktionen für Elektroniksysteme für Militärfahrzeuge in einer Box integriert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für militärische Vetronik

Marktgröße:

- Wert 2025:5,63 Milliarden US-Dollar

- Wert 2026:5,98 Milliarden US-Dollar

- Prognosewert 2034:9,68 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,21 % (2026–2034)

Marktanteil:

- Regionalleiter:Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,26 %, was auf hohe Verteidigungsausgaben und Modernisierungsprogramme in den USA sowie auf große Player wie Lockheed Martin, Raytheon Technologies und General Dynamics zurückzuführen ist.

- Am schnellsten wachsende Region:Asien-Pazifik, angetrieben durch zunehmende geopolitische Spannungen, höhere Verteidigungsbudgets und Fahrzeugbeschaffungsprogramme in Ländern wie Indien und China.

- Führendes Plattformsegment:Panzer und gepanzerte Fahrzeuge aufgrund umfangreicher Beschaffungsprogramme und wachsender grenzüberschreitender Bedrohungen.

Branchentrends:

- CAN-Bus-Integration:Zunehmende Verbreitung von Controller Area Network (CAN)-Bussystemen für schnelle, robuste Kommunikation zwischen kritischen Systemen in Militärfahrzeugen.

- C4ISR-Verbesserungen:Steigende Nachfrage nach modularen offenen Systemen und der Integration von Befehls-, Kontroll-, Kommunikations-, Computer-, Nachrichtendienst-, Überwachungs- und Aufklärungsfunktionen (C4ISR).

- KI und autonome Systeme:Zunehmender Einsatz von künstlicher Intelligenz, Robotik und autonomen Bodenfahrzeugen zur Steigerung der Kampfeffizienz und zur Reduzierung des menschlichen Risikos.

Treibende Faktoren:

- Militärische Modernisierungsprogramme:Globale Initiativen wie Frankreichs SCORPION und das deutsch-französische MGCS-Projekt stärken das Bewusstsein auf dem Schlachtfeld und die vernetzte Kriegsführung.

- Erhöhte Verteidigungsbudgets:Angesichts der geopolitischen Instabilität erhöhen die Nationen ihre Ausgaben für die Beschaffung von Kampffahrzeugen der nächsten Generation mit fortschrittlicher Vetronik.

- Beschaffung von Kampffahrzeugen:Große Deals wie Australiens Erwerb von 678 gepanzerten Fahrzeugen im Wert von 12,5 Milliarden US-Dollar befeuern die OEM-Nachfrage.

Der Militär- und Verteidigungssektor war inmitten der COVID-19-Pandemie mit beispiellosen Herausforderungen konfrontiert

Die COVID-19-Pandemie kann die Weltwirtschaft in drei Hauptbereichen beeinträchtigen:

- Durch direkte Beeinflussung der Nachfrage

- Durch die Schaffung von Marktstörungen

- Durch Auswirkungen auf Unternehmen und Finanzmärkte

Die Verteidigungsindustrie in mehreren Ländern ist von COVID-19 betroffen. Der Nachfragerückgang hat die Dynamik dieser Branche verändert. Aufgrund der Lockdowns kam es im Verteidigungssektor zu massiven Störungen, die zu einer Verlangsamung der Elektronikproduktion führten. Die Verteidigungsausgaben verschiedener Länder sind im Zuge von COVID-19 gesunken, da Ressourcen für den Ausbau von Infrastruktur und Einrichtungen in den Gesundheitssektor umgeschichtet wurden. Darüber hinaus könnten verspätete Lieferungen von Kampffahrzeugen das Marktszenario beeinträchtigen. Beispielsweise unterzeichnete BAE Systems mit der US-Armee einen Vertrag über die Lieferung von 2.936 Kampffahrzeugen im Wert von 15 Milliarden US-Dollar. Von diesen sollte ein erster Satz von drei Stück im März 2020 geliefert werden, aufgrund von COVID-19 verzögerte sich die Lieferung jedoch um fünf Monate.

Markttrends für militärische Vetronik

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmender Einsatz von Controller Area Network Bus in Militärfahrzeugen zur Ankurbelung des Marktes

Der Controller Area Network (CAN)-Bus ist ein Kommunikationsstandard für eingebettete Systeme in verschiedenen Fahrzeugen. Die steigende Nachfrage nach Elektronik in autonomen Fahrzeugen und CAN-Bussen aufgrund höherer Zuverlässigkeit und Flexibilität wird das globale Marktwachstum ankurbeln. W.L. Gore & Associates bietet beispielsweise GORE™ CAN-Bus-Kabel für Verteidigungslandsysteme an. Taktische Militärfahrzeuge verfügen über hochgradig abgestimmte Sensoren für die Navigation, da diese Fahrzeuge in kritischen Umgebungen eingesetzt werden. Daher wird den Sensoren und Algorithmen eine höhere Priorität eingeräumt, um sekundenschnelle Entscheidungen zu berechnen, zu analysieren und zu treffen. Der CAN-Bus ermöglicht die Kommunikation aller komplexen Systeme mit hoher Geschwindigkeit, Klarheit und Genauigkeit. Darüber hinaus ermöglicht die inhärente Robustheit von CAN den Betrieb in Umgebungen mit extremer Hitze und Kälte.

- In Nordamerika wuchs der Markt für militärische Vetronik von 2,18 Milliarden US-Dollar im Jahr 2018 auf 2,22 Milliarden US-Dollar im Jahr 2019.

FAHRFAKTOREN

Militärische Modernisierungsprogramme der Länder für netzwerkzentrierte Kriegsführung zur Förderung des Marktwachstums

Das moderne Schlachtfeld erfordert dynamische Kräfte, die schnell und präzise agieren können. Moderne Militärs konzentrieren sich auf die Einführung modernster Netzwerktechnologien, um den Informationsvorteil auszunutzen. Militärs verschiedener Länder entwickeln ihr Arsenal weiter, um das Situationsbewusstsein zu verbessern, die Entscheidungsfindung zu rationalisieren und die Effektivität von Missionen zu steigern, indem sie Sensoren, Kommandanten und Schützen in einer vollständig vernetzten Umgebung verbinden.

Im Jahr 2020 kündigte die französische Armee beispielsweise Pläne an, 12 Milliarden US-Dollar in das militärische Modernisierungsprogramm SCORPION zu investieren. Das Programm beinhaltet die Anschaffung neuergepanzerte Fahrzeugeund die Modernisierung bestehender Rüstungsgüter. Ein weiteres Beispiel ist das Deutsch-Französische Main Ground Combat System (MGCS), eine gemeinsame Anstrengung zur Entwicklung von Kampfpanzern, die bis 2035 den deutschen Leopard 2 und den französischen Leclerc ersetzen sollen. Daher treiben die Beschaffung neuer Fahrzeuge und die Modernisierung bestehender gepanzerter Fahrzeuge das Wachstum des Marktes für militärische Vetronik voran.

Steigende Verteidigungsausgaben und Beschaffung fortschrittlicher Kampffahrzeuge zur Unterstützung des Marktes

Die zunehmende Häufigkeit terroristischer Aktivitäten, politische Unruhen auf der ganzen Welt und geopolitische Spannungen in den Ländern Asiens und des Nahen Ostens haben zur Beschaffung von Kampffahrzeugen der nächsten Generation geführt. Wachsende Militärausgaben für F&E-Aktivitäten und steigende Verteidigungsausgaben, insbesondere in Schwellenländern, werden den Markt beflügeln. So beschloss die australische Armee im September 2020 die Anschaffung von 678 gepanzerten Fahrzeugen im Wert von 12,5 Milliarden US-Dollar. Die Fahrzeuge verfügen über moderne und leistungsstarke Sensoren und Kommunikationssuiten. Im September 2020 unterzeichnete Rheinmetall Defence Australia einen Vertrag mit der australischen Armee über die Lieferung von 211 Boxer 8×8 Combat Reconnaissance Vehicles (CRVs) und 223 Fahrzeugmodulen.

EINHALTENDE FAKTOREN

Verzögerte Lieferungen und Kürzung der Verteidigungsbudgets drosseln das Wachstum

Die Kürzung der Verteidigungshaushalte mehrerer Länder behindert das Wachstum dieses Marktes. Verzögerte Lieferungen von Kampffahrzeugen aufgrund mangelnder Produktionskapazitäten und Störungen in den Lieferketten schränken das Wachstum des Marktes ein. Beispielsweise sollte General Dynamics Land Systems-UK (GDLS-UK) im Jahr 2019 den ersten Staffelsatz an Fahrzeugen an das britische Verteidigungsministerium liefern, doch es kam zu einer Verzögerung bei der Lieferung, da die Armee die Ajax-Fahrzeuge mit 40-mm-Turm nicht erhielt.

SEGMENTIERUNGSANALYSE

Nach Produkttypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachsende Nachfrage nach Echtzeitinformationen zur Stärkung des Kommunikations- und Navigationssegments

Je nach Produkttyp ist der Markt für militärische Vetronik in Kommunikations- und Navigationssysteme, Anzeigesysteme, Stromversorgungssysteme, C4-Systeme und andere unterteilt. Unter diesen hält das Segment Kommunikations- und Navigationssysteme den höchsten Marktanteil. Es wird erwartet, dass die steigende Nachfrage nach fortschrittlichen Kommunikations- und Navigationssystemen für Echtzeitinformationen auf dem Schlachtfeld das Segmentwachstum ankurbeln wird. Moderne Kriegsführung ist technologiezentriert und effektive Kommunikation verbessert die Erfolgsquote und Interoperabilität militärischer Missionen und treibt so das Marktwachstum voran.

- Das Segment Display Systems wird 2019 voraussichtlich einen Anteil von 15,63 % halten.

Das Segment Befehls-, Kontroll- und Computersysteme (C4-System) wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Befehls- und Kontrollsysteme bieten Kampffahrzeugen die Flexibilität, Komponenten vor Ort zu erweitern und neu zu konfigurieren. Diese Systeme reduzieren die mit der Fahrzeugdemontage verbundenen Risiken, Kosten und Zeit.

Aufgrund der steigenden Nachfrage nach fortschrittlichen Fahrzeugen für verschiedene Missionen wird im Segment Antriebssysteme ein moderates Wachstum erwartet.

Durch Plattformanalyse

Steigende Nachfrage nach Panzern und modernen gepanzerten Fahrzeugen zur Unterstützung des Wachstums

Basierend auf der Plattform wird der Markt in unbemannte Bodenfahrzeuge, Panzer und andere gepanzerte Fahrzeuge, leicht geschützte Fahrzeuge undAmphibienfahrzeuge, Spezialfahrzeuge und andere. Das Segment Panzer und andere gepanzerte Fahrzeuge hatte 2019 den höchsten Marktanteil. Die zunehmende Beschaffung von Kampfpanzern und anderen gepanzerten Fahrzeugen durch Länder zur Stärkung ihrer militärischen Fähigkeiten treibt das Wachstum dieses Segments voran.

Derunbemannte BodenfahrzeugeEs wird erwartet, dass dieses Segment im Zeitraum 2020–2027 ein deutliches Wachstum verzeichnen wird. Dieses Wachstum ist auf die Einführung von Robotik, künstlicher Intelligenz und anderen fortschrittlichen Technologien zurückzuführen, die die betriebliche Effizienz und Genauigkeit verbessern und menschliche Risiken verringern. Das Segment der lichtgeschützten Fahrzeuge soll bis 2025 einen Umsatz von 1,46 Milliarden US-Dollar generieren.

Durch Anwendungsanalyse

Steigende Nachfrage nach fortschrittlichen Kampffahrzeugen als Antrieb für das OEM-Segment

Je nach Anwendung wird der Markt in Erstausrüster (OEMs) und Aftermarket unterteilt.

Das OEM-Segment hielt im Jahr 2019 den höchsten Anteil am Weltmarkt. Das Wachstum des OEM-Segments wird durch die steigende Zahl von Bestellungen für fortschrittliche gepanzerte Fahrzeuge von den Verteidigungskräften verschiedener Länder unterstützt. Das OEM-Segment soll im Jahr 2025 einen Anteil von 89 % halten.

Das Aftermarket-Segment würde aufgrund des regelmäßigen Austauschs elektronischer Komponenten und der Umsetzung von Programmen zur Modernisierung bestehender Flotten ein bemerkenswertes Wachstum verzeichnen.

REGIONALE ANALYSE

North America Military Vetronics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wurde in vier Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nordamerika

Nordamerika dominierte 2019 den Marktanteil militärischer Vetronik, was auf die enormen Verteidigungsausgaben der USA für die Beschaffung fortschrittlicher Fahrzeuge und Investitionen in die Modernisierung bestehender Fahrzeuge zurückzuführen ist. Die Präsenz wichtiger Akteure in Nordamerika, darunter Lockheed Martin Corporation, L3Harris Technologies, Inc., Raytheon Technologies Corporation und General Dynamics Corporation, wird den Markt weiter ankurbeln.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Zeitraum 2020–2027 ein deutliches Wachstum verzeichnen. Dieses Wachstum ist auf die zunehmende Bedrohung durch terroristische Aktivitäten in asiatischen Ländern, politische Konflikte über grenzüberschreitende Fragen und zunehmende Investitionen mehrerer Länder in Verteidigungseinsätze in der gesamten Region zurückzuführen. So genehmigte das indische Verteidigungsministerium im Juni 2020 die Beschaffung von 156 BMP-2-Infanteriefahrzeugen für die indische Armee. Alle diese Fahrzeuge werden im Ordnance Factory Medak im Rahmen des Make in India-Programms hergestellt.

- Der Markt für militärische Vetronik in Japan wird bis 2025 voraussichtlich 7,31 Milliarden US-Dollar erreichen.

- Indien wird im Prognosezeitraum voraussichtlich eine starke CAGR von 4,10 % verzeichnen.

Europa

In Europa wird die Präsenz wichtiger Akteure wie BAE Systems, Rheinmetall AG, Leonardo S.p.A, Saab AB und andere den Markt in der gesamten Region vorantreiben. Steigende Verteidigungsausgaben und höhere Ausgaben für die Beschaffung von Kampffahrzeugen dürften das Marktwachstum ankurbeln. Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 3,71 % erwartet.

Rest der Welt

Der Rest der Welt wird im Prognosezeitraum voraussichtlich einen bemerkenswerten Wachstumskurs verzeichnen. Dieses Wachstum ist auf die steigenden Verteidigungsausgaben und die Stärkung der Streitkräfte mehrerer Länder des Nahen Ostens wie Saudi-Arabien, der Türkei und Israel zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Einführung fortschrittlicher Technologien mit erweiterten C4ISR-Fähigkeiten zur Förderung des Wettbewerbs

Hersteller militärischer Vetronik konzentrieren sich hauptsächlich auf die Einführung fortschrittlicher Technologien wie Robotik, künstliche Intelligenz und Big-Data-Analyse zur Leistungsverbesserung. Mit diesen fortschrittlichen Technologien wollen OEMs die Größe, das Gewicht, den Stromverbrauch und die Kosten der Hardware (SWaP-C) reduzieren. Darüber hinaus sollen die Upgrade-Programme verbessert werdenBefehl, Kontrolle, Kommunikation, Computer (C4), Nachrichtendienst, Überwachung und Aufklärung (ISR)Auch die Fähigkeiten der bestehenden Kampffahrzeugflotten treiben das Marktwachstum voran. So unterzeichnete Tectonica im September 2020 mit der australischen Armee einen Vertrag über die Lieferung von Lageerkennungssystemen für die Boxer-Fahrzeuge der Rheinmetall AG im Wert von 25 Millionen US-Dollar.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BAE Systems (Großbritannien)

- General Dynamics Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- Leonardo S.p.A (Italien)

- Lockheed Martin Corporation(Die USA)

- Raytheon Technologies Corporation (USA)

- Rheinmetall AG (Deutschland)

- Saab AB(Schweden)

- Thales-Gruppe (Frankreich)

- Oshkosh Corporation (USA)

- Curtiss Wright Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2021,Die US-Armee hat mit BAE Systems einen Vertrag im Wert von 72,5 Millionen US-Dollar unterzeichnet, um gepanzerte Artillerie-Kampffahrzeuge mit digitaler Vetronik auszustatten. Dadurch wird das gepanzerte Kampffahrzeug M109A7 mit digitaler Vetronik und einem modernen Antriebssystem aufgerüstet.

- Im Juni 2021, Für ein schwedisches gepanzertes Kampffahrzeug hat sich BAE Systems für Elbit für Vetroniksensoren und aktiven Schutz entschieden. Der CV90 ist ein schwedisches Kettenkampffahrzeug, das Mitte der 1980er Jahre entwickelt und Mitte der 1990er Jahre in Schweden in Dienst gestellt wurde.

- Im Februar 2021,Das Army Contracting Command im Detroit Arsenal in Warren, Michigan, gab Anfang des Monats bekannt, dass Oshkosh einen Auftrag über 942,9 Millionen US-Dollar für die Entwicklung und Wartung des mittelkalibrigen Waffensystems Stryker erhalten hat. Die 30-Millimeter-Kanone dieser Version des achträdrigen Stryker-Kampffahrzeugs wird zur Zerstörung leicht gepanzerter Fahrzeuge und Bunker eingesetzt.

BERICHTSBEREICH

Der Marktforschungsbericht für militärische Vetronik bietet eine eingehende technische Analyse des Marktes und konzentriert sich hauptsächlich auf Schlüsselaspekte wie führende Marktteilnehmer, Auswirkungen von COVID-19 auf den Markt, führende technologische Fortschritte, Trends und Forschungsmethodik des Produkts. Darüber hinaus bietet der Bericht Einblicke in die aktuellen Markttrends und beleuchtet wichtige Branchenentwicklungen und -trends. Zusätzlich zu den oben genannten Faktoren liefert der Bericht mehrere Faktoren, die zum Wachstum des Marktes im Prognosezeitraum beitragen werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Plattform

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Größe des weltweiten Marktes für militärische Vetronik im Jahr 2025 5,63 Milliarden US-Dollar und soll bis 2034 9,68 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 6,21 % im Prognosezeitraum 2026–2034 entspricht.

Unter militärischer Vetronik versteht man die integrierten elektronischen Systeme, die in Militärfahrzeugen für Kommunikation, Navigation, Überwachung, Führung und Kontrolle (C4) sowie Waffensysteme eingesetzt werden und das Gefechtsfeldbewusstsein und die Einsatzeffizienz verbessern.

Mit einem CAGR von 6,21 % wird der Markt im Prognosezeitraum (2026–2034) ein ordentliches Wachstum verzeichnen.

Zu den wichtigsten Wachstumstreibern gehören verstärkte militärische Modernisierungsprogramme, eine steigende Nachfrage nach netzwerkzentrierten Kriegsführungssystemen, C4ISR-Upgrades und der zunehmende Einsatz von KI und Datenanalyse in Plattformen für Verteidigungsfahrzeuge.

Den größten Anteil hält das Segment Panzer und gepanzerte Fahrzeuge aufgrund der zunehmenden weltweiten Beschaffung von Kampfpanzern und Infanterie-Kampffahrzeugen mit fortschrittlichen elektronischen Kriegsführungssystemen.

Zu den aufkommenden Trends gehören die Einführung modularer offener Systemarchitekturen (MOSA), die Verwendung von CAN-Bus-Kommunikation, die Miniaturisierung von Komponenten (SWaP-C) und die Integration erweiterter C4ISR-Technologien.

Zu den wichtigsten Unternehmen zählen BAE Systems, General Dynamics, Lockheed Martin, Raytheon Technologies, Rheinmetall AG, L3Harris Technologies, Saab AB, Thales Group und Leonardo S.p.A., die alle in Forschung und Entwicklung sowie System-Upgrades investieren.

Nordamerika hält den größten Marktanteil, angetrieben durch hohe US-Verteidigungsausgaben, die schnelle Einführung modernster Vetroniksysteme und eine starke Präsenz großer Verteidigungsunternehmen.

Im asiatisch-pazifischen Raum wird aufgrund steigender Verteidigungsbudgets in Ländern wie Indien, China und Australien, regionaler Konflikte und anhaltender Investitionen in einheimische Panzerfahrzeugprogramme ein deutliches Wachstum erwartet.

Zu den größten Herausforderungen gehören Budgetbeschränkungen in einigen Ländern, Verzögerungen bei Beschaffung und Lieferungen sowie Störungen in der Lieferkette, die sich insbesondere auf die Lieferung elektronischer Komponenten und Fahrzeugsysteme auswirken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf