Analyse der Marktgröße, des Marktanteils und der Branche für Militärroboter, nach Plattform (Luftlandung, Land, Marine), nach Betriebsart (halbautonom und autonom), nach Antriebsart (manuell, elektrisch und hybrid), nach Anwendung (Geheimdienst, Überwachung und Aufklärung, Suche und Rettung, Kampfunterstützung, Transport und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Militärroboter

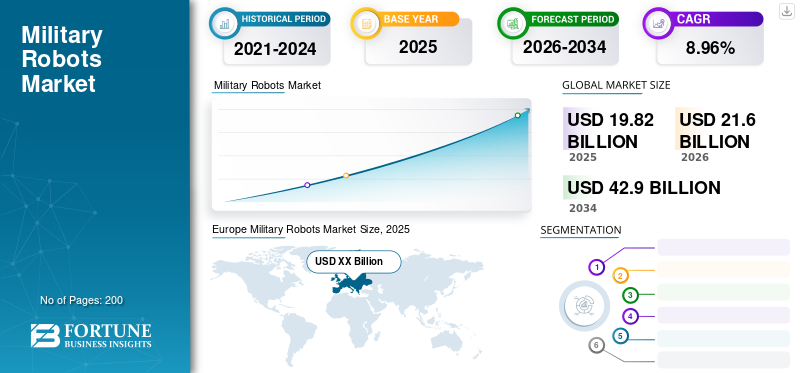

Die globale Marktgröße für Militärroboter wurde im Jahr 2025 auf 19,82 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 21,60 Milliarden US-Dollar im Jahr 2026 auf 42,90 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,96 % aufweist. Europa dominierte den Markt für Militärroboter mit einem Marktanteil von 33,74 % im Jahr 2025. Das Branchenwachstum wird durch Programme zur Modernisierung der Streitkräfte, Anforderungen an die asymmetrische Kriegsführung, Integration autonomer Systeme, Initiativen zur Digitalisierung des Gefechtsfelds und zunehmende Verteidigungsinvestitionen in fortgeschrittenen und aufstrebenden Militärmächten vorangetrieben.

Technologische Fortschritte in der modernen Kriegsführung haben die Nachfrage nach autonomen Maschinen oder Robotern erhöht, um das Risiko für Militärpersonal zu minimieren und die betriebliche Effizienz bei der Gefechtsführung zu optimieren. Führende Länder wie die USA, China und Russland investieren in fortschrittliche Flugroboter, um kritische Operationen im Kampf, bei Rettungsaktivitäten, bei der Überwachung usw. durchzuführen.

Der Markt für Militärroboter erlebt eine anhaltende strukturelle Expansion, da die Verteidigungskräfte Automatisierung, Autonomie und Risikominderung in allen Einsatzbereichen priorisieren. Militärische Organisationen setzen zunehmend Robotersysteme ein, um das Situationsbewusstsein zu verbessern, die Einsatzreichweite zu erweitern und die Gefährdung des Personals in Umgebungen mit hohem Risiko zu minimieren. Dieser Markt umfasst ein breites Spektrum unbemannter Plattformen zur Unterstützung von Land-, Luft- und Seemissionen in den Bereichen Aufklärung, Logistik, Kampfunterstützung und humanitäre Einsätze.

Das Wachstum des Marktes für Militärroboter wird in erster Linie durch Programme zur Modernisierung der Verteidigung und veränderte Einsatzdoktrinen vorangetrieben. Die Streitkräfte wandeln sich von personalintensiven Einsätzen hin zu technologiegestützten Streitkräftestrukturen, bei denen Geschwindigkeit, Präzision und Datendominanz im Vordergrund stehen. Robotersysteme sind für diesen Wandel von zentraler Bedeutung und ermöglichen dauerhafte Überwachung, autonome Navigation und Echtzeit-Datenerfassung in umkämpften Umgebungen.

Der Marktanteil von Militärrobotern konzentriert sich weiterhin auf etablierte Verteidigungsunternehmen mit nachgewiesenen Integrationsfähigkeiten, Zertifizierungskompetenz und langjährigen Regierungsbeziehungen. Die Wettbewerbsdynamik entwickelt sich jedoch weiter, da spezialisierte Robotikunternehmen und Entwickler künstlicher Intelligenz modulare Subsysteme, Autonomiesoftware und Sensortechnologien beisteuern. Diese Diversifizierung unterstützt schnellere Innovationszyklen und schrittweise Leistungserweiterungen.

Markttrends für Militärroboter deuten auf eine beschleunigte Einführung autonomer und halbautonomer Plattformen hin, die durch Fortschritte in den Bereichen künstliche Intelligenz, maschinelles Sehen und sichere Kommunikation unterstützt werden. Die Interoperabilität mit Kommando- und Kontrollnetzwerken und Joint-Force-Architekturen ist zu einer Beschaffungspriorität geworden. Landgestützte Robotersysteme dominieren das Einsatzvolumen, während Plattformen in der Luft und auf See über höhere Einheitenwerte verfügen.

Es wird erwartet, dass das Wachstum des Marktes für Militärroboter im Prognosezeitraum robust bleibt. Die Expansion wird durch geopolitische Spannungen, erhöhte Verteidigungsbudgets und die Nachfrage nach dauerhaften Geheimdienst-, Überwachungs- und Aufklärungsfähigkeiten unterstützt. Die regionalen Einführungsmuster variieren, aber Robotik wird zu einem grundlegenden Bestandteil künftiger militärischer Streitkräftestrukturen weltweit.

Darüber hinaus verfolgen wichtige Unternehmen mit Sitz in den USA und Russland verschiedene Marketingstrategien, darunter Fusionen und Übernahmen, die Einführung neuer Produkte, Kooperationen und andere, um ihr Geschäft in verschiedenen Regionen auszuweiten. Beispielsweise erwarb FLIR Systems, Inc. im Februar 2019 Endeavour Robotics für rund 382 Millionen US-Dollar.

Diese Übernahme ermöglichte es FLIR Systems, sich einen Wettbewerbsvorteil bei Plattformen wie bodengestützten Robotern zu verschaffen unbemannte Luftfahrzeuge.

Kurzfristige Auswirkungen der COVID-19-Pandemie auf Militärroboter

Die COVID-19-Pandemie hat die Dynamik der Verteidigungsindustrie erheblich verändert. Die plötzliche Verlangsamung der Lieferkette hat die langfristigen Verträge für Militärroboter behindert. Allerdings gestalten Unternehmen ihre Lieferkettenstrategien neu, um die Auswirkungen der Pandemie zu bewältigen. Wichtige Unternehmen wie Raytheon Technologies, BAE Systems und Northrop Grumman Corporation hatten weniger Auswirkungen der Pandemie als kleine Verteidigungsunternehmen. Somit wird die Pandemie laut unserer Studie kurzfristige Auswirkungen auf den Markt haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für den Militärroboter-Markt

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende menschliche Augmentation und Robotik sollen zum Wachstum beitragen

Es wird erwartet, dass der wachsende Trend zur Synergie von Menschen und Robotern auf dem Schlachtfeld die Entwicklung unbemannter Militärsysteme vorantreibt. Roboter können Aufgaben schneller und präziser erledigen und so die Zahl der Kriegsopfer minimieren. Beispielsweise führte das australische Militär im November 2019 Killerroboter ein, um die australischen Streitkräfte vor Feinden zu schützen und zu verteidigen.

Darüber hinaus hat die Einführung von Multimissionsrobotern potenzielle Auswirkungen auf den Marktanteil von Militärrobotern. Diese Roboter sind in die Miniaturisierung elektronischer Komponenten und anderer explosiver Elemente und Waffen integriert. Die Kombination von Robotern mit fortschrittlichen elektronischen Komponenten ermöglicht es Militärangehörigen, während der Kriegsführung taktische Entscheidungen zu treffen.

- Europa verzeichnete ein Wachstum des Marktes für Militärroboter von 3,97 Milliarden US-Dollar im Jahr 2018 auf 4,68 Milliarden US-Dollar im Jahr 2019.

Die Markttrends für Militärroboter spiegeln zunehmend einen Wandel hin zu höherer Autonomie und intelligenter Entscheidungsunterstützung wider. Streitkräfte priorisieren Systeme, die in der Lage sind, komplexe Umgebungen mit begrenztem menschlichem Eingreifen zu bewältigen. Fortschritte in der künstlichen Intelligenz und im maschinellen Lernen ermöglichen adaptives Verhalten und Missionsflexibilität. Schwarm- und kollaborative Robotikkonzepte gewinnen an Aufmerksamkeit. Koordinierte Gruppen von Roboterplattformen bieten Redundanz, Skalierbarkeit und eine verbesserte Abdeckung. Diese Ansätze sind insbesondere für Überwachungs- und Aufklärungsmissionen relevant.

Modulares Design ist ein weiterer prominenter Trend. Verteidigungsorganisationen bevorzugen Plattformen, die eine schnelle Neukonfiguration und Nutzlast-Upgrades unterstützen. Modulare Architekturen reduzieren die Lebenszykluskosten und erhöhen die betriebliche Relevanz. Die Integration von Cybersicherheit ist zu einem entscheidenden Schwerpunkt geworden. Militärroboter sind zunehmend gegen Cyberangriffe und elektronische Kriegsführung gewappnet. Sichere Kommunikation und verschlüsselte Datenverbindungen sind wesentliche Beschaffungsanforderungen.

Markttreiber

Integration fortschrittlicher Technologien in Militärroboter, um den Markt voranzutreiben

Integration von Technologien wie künstlicher Intelligenz, Echtzeit-Datenüberwachung uswInternet der Dinge (IoT)in Militärrobotern hat die Dynamik der modernen Kriegsführung drastisch verändert. Die ungewisse Bedrohung für Soldaten könnte durch KI-integrierte Roboter auf Luft-, Boden- und Seeplattformen leicht erkannt und überwacht werden. Diese Roboter werden zur Verfolgung, Aufzeichnung und Durchführung erforderlicher Gegenangriffe auf weit von den Soldaten entfernte Ziele eingesetzt. Dies wird auch als Intelligenz-, Überwachungs- und Aufklärungsaktivität (ISR) durch Roboter bezeichnet.

Darüber hinaus sind Unternehmen an der Konstruktion und Entwicklung kleiner Roboter beteiligt, die Bilder und Videos von der feindlichen Zielbasis der Bodenstation übertragen können. Dies unterstützt Soldaten dabei, die erforderlichen Echtzeitentscheidungen in Gefechtsszenarien zu treffen. Daher hat der technologische Fortschritt potenzielle Auswirkungen auf diese Marktgröße.

Initiativen zur Modernisierung der Verteidigung sind der Haupttreiber des Marktes für Militärroboter. Die Streitkräfte strukturieren ihre Truppenzusammensetzung um, um den Schwerpunkt auf Automatisierung, vernetzte Operationen und eine geringere Gefährdung des Menschen zu legen. Roboterplattformen unterstützen diese Ziele, indem sie Überwachungs-, Logistik- und Kampfunterstützungsaufgaben in Umgebungen mit hohem Risiko übernehmen. Die Reduzierung operationeller Risiken beschleunigt die Einführung zusätzlich. Militärroboter ermöglichen Einsätze in kontaminierten, lebensfeindlichen oder unzugänglichen Gebieten, ohne das Personal zu gefährden. Diese Fähigkeit wird bei der Terrorismusbekämpfung, Grenzsicherung und Kampfmittelbeseitigung zunehmend geschätzt.

Der technologische Fortschritt verstärkt die Marktdynamik. Verbesserungen bei künstlicher Intelligenz, Sensorfusion, Navigationssystemen und sicherer Kommunikation verbessern die Autonomie und Zuverlässigkeit von Robotern. Diese Fortschritte erweitern den Missionsumfang und das operative Vertrauen. Auch geopolitische Spannungen tragen zur anhaltenden Nachfrage bei. Erhöhte Sicherheitsbedenken und regionale Konflikte treiben Investitionen in fortschrittliche militärische Fähigkeiten voran. Robotersysteme bieten skalierbare Kraftmultiplikatoren, die sich an sich entwickelnde Bedrohungsumgebungen anpassen.

Marktbeschränkungen

Hohe Anschaffungskosten hemmen das Marktwachstum

Der Markt wächst aufgrund seiner Multitasking-Fähigkeiten in verschiedenen militärischen Anwendungen schnell. Diese Roboter sind in verschiedene Programmiersoftware integriert, um verschiedene Aufgaben auszuführen. Dies ist mit hohen Kosten für die Anschaffung und Programmierung solcher Roboter verbunden und führt zu einer Verlangsamung des Marktes. Außerdem fällt es kleinen Unternehmen aufgrund der hohen Design- und Herstellungskosten schwer, in solche Roboter zu investieren, was das Marktwachstum weiter einschränkt. Darüber hinaus führt dieser Roboter eine sich wiederholende Aufgabe aus, die es Feinden ermöglicht, die Operationen solcher Roboter zu verfolgen, was zu einem Nachteil für den Markt führt.

Trotz starker Nachfragetreiber ist der Markt für Militärroboter mit erheblichen Einschränkungen konfrontiert. Hohe Entwicklungs- und Beschaffungskosten bleiben ein Haupthindernis. Fortgeschrittene Roboterplattformen erfordern hochentwickelte Sensoren, Autonomiesoftware und sichere Kommunikationssysteme, was die Stückkosten erhöht und den Einsatzumfang begrenzt.

Auch technische Zuverlässigkeitsprobleme hemmen die Akzeptanz. Militärroboter müssen unter extremen Umweltbedingungen, Bedrohungen durch elektronische Kriegsführung und unvorhersehbarem Gelände eingesetzt werden. Um eine konstante Leistung und Einsatzdauer sicherzustellen, sind umfangreiche Tests und Validierungen erforderlich. Ethische und rechtliche Erwägungen beeinflussen Beschaffungsentscheidungen. Autonome Waffensysteme werfen Bedenken hinsichtlich der Rechenschaftspflicht, der Einsatzregeln und der Einhaltung des humanitären Völkerrechts auf. Diese Probleme können Genehmigungen verzögern und Bereitstellungsparameter einschränken.

Die Komplexität der Integration schränkt die Akzeptanz zusätzlich ein. Robotersysteme müssen nahtlos mit alten Befehls-, Kontroll-, Kommunikations-, Computer-, Geheimdienst-, Überwachungs- und Aufklärungsarchitekturen interagieren. Integrationsfehler können die betriebliche Effektivität verringern und die Lebenszykluskosten erhöhen. Die Sicherheit der Lieferkette stellt zusätzliche Herausforderungen dar. Die Abhängigkeit von fortschrittlicher Elektronik und Spezialkomponenten setzt Programme geopolitischen Risiken und Beschaffungsrisiken aus. Diese Einschränkungen negieren nicht das langfristige Potenzial, sondern beeinflussen das Tempo der Einführung und die Priorisierung der Fähigkeiten auf dem gesamten Markt für Militärroboter.

Marktchancen

Durch den Ausbau autonomer Logistik- und Transportsysteme ergeben sich erhebliche Chancen. Militärische Lieferketten sind mit zunehmender Komplexität und Anfälligkeit konfrontiert. Robotertransportplattformen verbessern die Nachschubeffizienz und verringern das Personalrisiko in umkämpften Umgebungen. Die Marinerobotik bietet zusätzliches Wachstumspotenzial. Unbemannte Überwasser- und Unterwasserfahrzeuge unterstützen Minenabwehrmaßnahmen, Überwachung und U-Boot-Abwehreinsätze. Zunehmende Bedenken hinsichtlich der maritimen Sicherheit treiben Investitionen in diese Fähigkeiten voran.

Schwellenländer bieten langfristige Chancen. Da die Verteidigungsbudgets steigen, sind diese Nationen auf der Suche nach kostengünstigen Streitkräftemultiplikatoren. Modulare und skalierbare Robotersysteme passen sich diesen Anforderungen gut an. Die Integration von Dual-Use-Technologien schafft weitere Möglichkeiten. Fortschritte in der kommerziellen Robotik, künstlichen Intelligenz und Autonomie können für militärische Zwecke genutzt werden, wodurch Innovationen beschleunigt und Entwicklungskosten gesenkt werden.

Marktsegmentierungsanalyse für Militärroboter

Der Markt für Militärroboter ist in Plattformen, Betriebsmodi, Antriebssysteme und Anwendungen unterteilt, die jeweils unterschiedliche Betriebsdoktrinen, Beschaffungsprioritäten und technologische Reifegrade widerspiegeln. Segmentierungstrends verdeutlichen, wie Verteidigungsorganisationen Budgets zuweisen, Risiken verwalten und Fähigkeitsvorteile verfolgen. Das Verständnis dieser Dynamik ist entscheidend für die Beurteilung der Größenentwicklung, der Wertkonzentration und des langfristigen Marktwachstums für Militärroboter.

Durch Plattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Bedenken hinsichtlich der Grenzsicherheit weisen auf eine höhere Wachstumsrate hin

Basierend auf der Plattform ist der Markt in Luft-, Land- und Marinesegmente unterteilt.

In der Luft

Es wird erwartet, dass das Landsegment im Prognosezeitraum aufgrund der zunehmenden Einführung von Landrobotern in verschiedenen Ländern, steigender Investitionen und Forschungs- und Entwicklungsaktivitäten zur Modernisierung von Bodenrobotern sowie zunehmender Bedenken hinsichtlich der Grenzsicherheit in asiatischen Ländern erheblich wachsen wird. Darüber hinaus wird der Einsatz solcher Roboter für umfangreiche taktische militärische Anwendungen eingesetzt und dürfte das Marktwachstum ankurbeln.

Aufgrund des steigenden Interesses der Hersteller an der Aufrüstung vorhandener Roboter, staatlicher Initiativen für Investitionen in den Militär- und Verteidigungssektor und verschiedener militärischer Modernisierungsprogramme wird erwartet, dass die Segmente Luft- und Marine stark wachsen werden.

- Das Airborne-Segment wird 2019 voraussichtlich einen Anteil von 26,3 % halten.

Luftgestützte Militärroboter, in erster Linie unbemannte Luftfahrzeuge, stellen ein strategisch wichtiges Segment dar, das von Geheimdienst-, Überwachungs- und Aufklärungsanforderungen angetrieben wird. Streitkräfte setzen luftgestützte Plattformen ein, um ein dauerhaftes Situationsbewusstsein, einen schnellen Einsatz und eine operative Reichweite zu erreichen, die über herkömmliche Ressourcen hinausgeht. Demand is strongest for systems capable of extended endurance, secure communications, and real-time data transmission. This segment commands a significant share of the military robots market value due to advanced avionics, sensors, and autonomy software. Adoption continues to expand as airspace integration frameworks mature and multi-mission payload capability improves.

Land

Landgestützte Militärroboter machen das größte Einsatzvolumen auf dem Militärrobotermarkt aus. Diese Plattformen unterstützen Kampfmittelbeseitigung, Aufklärung, Logistik und Kampfunterstützungseinsätze. Die Nachfrage wird durch die Notwendigkeit angetrieben, die Belastung des Personals in städtischen und gefährlichen Umgebungen zu reduzieren. Landroboter legen Wert auf Mobilität, Robustheit und Nutzlastflexibilität. Modulare Designs ermöglichen eine schnelle Rollenanpassung und unterstützen eine nachhaltige Beschaffung. Dieses Segment verankert das Wachstum des Marktes für Militärroboter aufgrund häufiger Einsatzzyklen und breiter Einsatzmöglichkeiten.

Marine

Zu den Marine-Militärrobotern gehören unbemannte Über- und Unterwasserfahrzeuge, die Minenabwehrmaßnahmen, Überwachung und maritime Sicherheit unterstützen. Die Einführung wird durch zunehmende Modernisierungsbemühungen der Marine und die Notwendigkeit vorangetrieben, umstrittene Meeresgebiete zu überwachen. Diese Plattformen erfordern fortschrittliche Navigation, Ausdauer und sichere Befehlsverbindungen. Obwohl die Volumina geringer sind, führt eine hohe Systemkomplexität zu erhöhten Einheitenwerten. Die Marinerobotik leistet einen wachsenden Beitrag zum Marktanteil von Militärrobotern bei Küsten- und Hochseeeinsätzen.

Nach Betriebsartanalyse

Es wird erwartet, dass das autonome Segment im Prognosezeitraum erheblich wachsen wird

Der Markt wird je nach Betriebsart in halbautonome oder von Menschen gesteuerte Roboter und autonome Roboter unterteilt.

Autonom

Es wird erwartet, dass das autonome Segment in den kommenden Jahren aufgrund der Weiterentwicklung fortschrittlicher Flugroboter, die mit Raketen und Waffen ausgestattet sind und zur Aufklärung eingesetzt werden, ohne die Piloten zu gefährden, erheblich wachsen wird. Darüber hinaus ist der Einsatz von Technologien wie z Lichterkennung und Entfernungsmessung (LiDAR), Glasfaserkabel und in autonome Roboter integrierte 3D-Bildgebung treiben den Markt an.

Autonome Militärroboter stellen ein wachstumsstarkes Segment dar, da die Fähigkeiten der künstlichen Intelligenz ausgereift sind. Diese Systeme führen Missionen mit minimalem menschlichen Aufwand aus und verbessern so die Reaktionsfähigkeit und Skalierbarkeit. Die Annahme bleibt selektiv und wird durch rechtliche und doktrinäre Faktoren eingeschränkt. Allerdings entwickeln sich die Fähigkeiten zur autonomen Navigation, Zielerkennung und Koordination weiter weiter. Das langfristige Marktwachstum für Militärroboter ist eng mit der breiteren Akzeptanz autonomer Operationen bei allen Verteidigungskräften verbunden.

Halbautonom

Aufgrund regulatorischer, ethischer und betrieblicher Überlegungen dominieren halbautonome Systeme den aktuellen Einsatz. Diese Plattformen kombinieren automatisierte Funktionen mit menschlicher Kontrolle und ermöglichen so eine kontrollierte Entscheidungsfindung. Verteidigungsorganisationen bevorzugen diesen Modus, um Effizienz und Verantwortlichkeit in Einklang zu bringen. Halbautonome Roboter werden häufig in Überwachungs-, Logistik- und Unterstützungsfunktionen eingesetzt. Dieses Segment macht einen erheblichen Teil der Marktgröße für Militärroboter aus und bleibt für kurzfristige Beschaffungsstrategien von zentraler Bedeutung.

Aufgrund staatlicher Initiativen zur Beschaffung und Investition in konventionelle Militärroboter und Roboter für Grenzüberwachungsaktivitäten wird erwartet, dass das halbautonome Segment schnell wachsen wird.

Nach Art der Antriebsanalyse

Es wird erwartet, dass die wachsende Nachfrage nach elektrisch angetriebenen Robotern für Luft- und Schiffsanwendungen das Wachstum des Marktes ankurbeln wird.

Basierend auf der Antriebsart wird der Markt in manuelle, elektrische und hybride Antriebe unterteilt.

Handbuch

Das manuelle Segment hatte im Jahr 2019 den größten Marktanteil. Diese Roboter sind allgemein als Befehlskontrollroboter bekannt und werden häufig für bodengestützte Langstreckeneinsätze eingesetzt. Motoren, Triebwerke und andere Getriebe treiben diese Roboter an. Diese Roboter nutzen ein globales Positionierungssystem (GPS) und 3G-Technologie für Navigations- und Kommunikationszwecke.

Manuelle Antriebssysteme bleiben in kleineren Landrobotern und Spezialplattformen relevant. Bei diesen Systemen wird Wert auf Einfachheit und Zuverlässigkeit gelegt. Die Akzeptanz bleibt in Szenarien bestehen, die eine direkte Bedienersteuerung erfordern. Obwohl technologisch begrenzt, unterstützt der manuelle Antrieb kostensensible Beschaffungs- und Schulungsanwendungen.

Elektrisch

Es wird erwartet, dass das Segment der Elektroantriebe im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die breite Verwendung von elektrisch mMotoren und batteriebetriebene Roboter für Flug- und Marineroboter dürften das Wachstum vorantreiben. Diese Roboter werden mithilfe von Ultraschall- und Infrarotsensoren gesteuert. Das Hybridsegment umfasst Roboter, die mit integriertem Elektroantrieb und manuellen Systemen betrieben werden. Auch Solarpaneele und elektrische Antriebssysteme können Hybridroboter antreiben.

Elektrische Antriebe dominieren den Markt für Militärroboter aufgrund der Effizienz, der reduzierten akustischen Signatur und der geringeren thermischen Sichtbarkeit. Elektrische Systeme unterstützen Ausdauer- und Stealth-Anforderungen auf Land-, Luft- und Marineplattformen. Fortschritte in der Batterietechnologie verlängern die Missionsdauer. Dieses Segment steht im Einklang mit umfassenderen Nachhaltigkeitsinitiativen im Verteidigungsbereich und unterstützt eine nachhaltige Marktexpansion.

Hybrid

Hybridantriebssysteme kombinieren elektrische und kraftstoffbasierte Energiequellen, um Reichweite und Ausdauer zu erhöhen. Die Akzeptanz ist bei größeren Plattformen, die einen dauerhaften Betrieb erfordern, am stärksten. Hybridsysteme erhöhen die Komplexität, bieten aber betriebliche Flexibilität. Dieses Segment gewinnt an Bedeutung, da Missionen längere Einsatzzyklen erfordern.

Durch Anwendungsanalyse

ISR-Aktivitäten zur Marktbeherrschung

Der Markt ist je nach Anwendung in Nachrichtendienste, Überwachung und Aufklärung, Suche und Rettung, Kampfunterstützung, Transport und andere unterteilt.

Geheimdienst, Überwachung und Aufklärung

Die Segmente Aufklärung, Überwachung und Aufklärung dürften im Jahr 2019 das größte Marktsegment sein. Das ISR-Segment wird im Prognosezeitraum voraussichtlich auch das am schnellsten wachsende Segment sein. Das Wachstum ist auf einen Anstieg der ISR-Aktivitäten in Nordamerika und asiatischen Ländern zurückzuführen. Geheimdienst-, Überwachungs- und Aufklärungsanwendungen machen den größten Anteil der Marktnachfrage nach Militärrobotern aus. Roboter sorgen für dauerhafte Überwachung, Datenerfassung und Bedrohungserkennung. Die Einführung wird durch den Bedarf an Echtzeitinformationen und einer geringeren Risikoexposition vorangetrieben. Dieses Anwendungssegment verankert ein langfristiges Marktwachstum.

Die Verteidigungskräfte der großen Länder in diesen Regionen sind in hohem Maße auf unbemannte Luftfahrzeuge (UAVs) angewiesenunbemannte Bodenfahrzeuge (UGVs)für Luft- und Bodeneinsätze. Ebenso werden unbemannte Oberflächenfahrzeuge (USVs), autonome Unterwasserfahrzeuge (AUVs) und ferngesteuerte Fahrzeuge (ROVs) für Marineoperationen eingesetzt. Verteidigungskräfte verlassen sich auf diese fortschrittlichen Roboter, um die Standorte des Feindes und seine Aktivitäten zu überwachen und winzige Details zu sammeln.

Transport

Es wird erwartet, dass das Transportsegment aufgrund des breiten Einsatzes von Robotern für den Transport von Waffen, Munition und Soldaten zu entlegenen Orten auf dem Schlachtfeld erheblich wachsen wird. Fortschrittliche Roboter wie R-gator, iRobot Warrior, Armored Combat Engineer Robot (ACER), Squad Mission Support System (SMSS) und Multifunktions-Utility/Logistics and Equipment Vehicle (MULV) gehören zu den weit verbreiteten militärischen autonomen Robotern für Transportanwendungen. Transportroboter unterstützen die Nachschubversorgung und den Transport der Ausrüstung. Die Einführung wird durch Bedenken hinsichtlich der Anfälligkeit der Logistik vorangetrieben. Autonome Transportsysteme stellen einen bedeutenden Chancenbereich dar.

Kampfunterstützung und Suche und Rettung

Es wird erwartet, dass die Segmente Kampfunterstützung sowie Such- und Rettungsdienste eine erhebliche Wachstumsrate aufweisen. Diese Anwendungen dienen dem Militär dazu, Echtzeitsituationen einzuschätzen und Rettungsmaßnahmen bei kritischen Einsätzen an abgelegenen Orten zu unterstützen. Kampfunterstützungsroboter leisten logistische, technische und taktische Unterstützung. Die Einführung verbessert das Betriebstempo und reduziert den Personalbedarf. Dieses Segment profitiert von der modularen Nutzlastintegration und der wachsenden Autonomie. Such- und Rettungsanwendungen nutzen Roboter, um in gefährlichen oder unzugänglichen Umgebungen zu operieren. Diese Plattformen unterstützen Katastrophenhilfe, Wiederherstellung nach Kampfhandlungen und humanitäre Missionen. Die Nachfrage wird durch Sicherheit und betriebliche Effizienz bestimmt. Dieses Segment ist zwar kleiner, stärkt aber die Diversifizierung.

REGIONALE Analyse des Marktes für Militärroboter

Geografisch ist der Weltmarkt in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika. Sie sind weiter in Länder kategorisiert.

Europa-Marktanalyse für Militärroboter:

Europe Military Robots Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der europäische Markt für Militärroboter ist geprägt von Initiativen zur Verteidigungskooperation und Modernisierungsprogrammen. Streitkräfte legen Wert auf Robotersysteme zur Aufklärung, Grenzsicherung und logistischen Unterstützung. Die Angleichung gesetzlicher Vorschriften und die multinationale Beschaffung beeinflussen die Akzeptanzmuster. Investitionen in Interoperabilität und gemeinsame Fähigkeitsentwicklung unterstützen das stetige Wachstum des Marktes für Militärroboter in regionalen Verteidigungsorganisationen und verbündeten operativen Rahmenwerken.

Im Jahr 2019 belief sich der Markt für Militärroboter in Europa auf 4,68 Milliarden US-Dollar und hatte aufgrund der Präsenz großer Hersteller auf diesem Markt den höchsten Marktanteil. Laut The World Robotics 2019 gibt es weltweit 700 Unternehmen, die Serviceroboter herstellen, von denen 307 in Europa tätig sind.

Darüber hinaus verfügt diese Region über starke Kompetenzen bei der Integration eines breiten Spektrums an Technologien. Dazu gehören sprach- und haptikbasierte Mensch-Maschine-Schnittstellen, Navigation und Kollisionsvermeidung, Bewegungs- und Aufgabenplanung und andere. Aufgrund der COVID-19-Pandemie konzentrieren sich die europäischen Länder jedoch derzeit auf nationale Sicherheitsaspekte und strukturieren ihre Verteidigungsplanung im Jahr 2020 neu. Dies könnte das Wachstum des Marktes in den Jahren 2020 und 2021 behindern.

Deutschland-Markt für Militärroboter:

Der deutsche Markt für Militärroboter spiegelt den Schwerpunkt auf technischer Zuverlässigkeit, Betriebssicherheit und Compliance-Standards wider. Die Streitkräfte setzen Roboter zur Kampfmittelbeseitigung, Aufklärung und Logistik ein. Die Zusammenarbeit mit der heimischen Industrie und europäische Verteidigungsprogramme unterstützen die Fähigkeitsentwicklung. Die Investitionsprioritäten konzentrieren sich auf modulare Plattformen und sichere Integration, um ein gemessenes Marktwachstum für Militärroboter im Rahmen nationaler und alliierter Verteidigungsstrategien aufrechtzuerhalten.

Markt für Militärroboter im Vereinigten Königreich:

Der britische Markt für Militärroboter legt den Schwerpunkt auf den Schutz der Streitkräfte und die Verbesserung der Expeditionsfähigkeiten. Roboterplattformen unterstützen Überwachung, Sprengstoffabwehr und Logistik. Verteidigungsinnovationsprogramme fördern die schnelle Erprobung und Einführung autonomer Technologien. Die Zusammenarbeit mit alliierten Streitkräften und Industriepartnern unterstützt ein kontinuierliches Wachstum des Marktes für Militärroboter im Einklang mit den Zielen der Modernisierung und der betrieblichen Widerstandsfähigkeit.

Marktanalyse für Militärroboter im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum stellt aufgrund steigender Verteidigungsbudgets und regionaler Sicherheitsbedenken den am schnellsten wachsenden Markt für Militärroboter dar. Streitkräfte investieren in unbemannte Systeme, um die Überwachung, Grenzüberwachung und maritime Sicherheit zu verbessern. Inländische Entwicklungsprogramme und Technologiepartnerschaften beschleunigen die Einführung. Diese Faktoren unterstützen ein starkes Marktwachstum für Militärroboter auf regionalen Land-, Luft- und Marineplattformen.

Es wird erwartet, dass der asiatisch-pazifische Raum in den kommenden Jahren exponentiell wachsen wird. Dies ist vor allem auf Chinas Investitionen in Militärprogramme zur Luft-, Land- und Seeverteidigung zurückzuführen. China und Indien legen Wert auf Investitionen in neue Technologien wie z künstliche Intelligenzund Nanotechnologie, die die Fähigkeiten von Militärrobotern grundlegend verändern wird.

Japan-Markt für Militärroboter:

Der japanische Markt für Militärroboter legt den Schwerpunkt auf Verteidigungsfähigkeiten, Katastrophenhilfe und Überwachungsanwendungen. Robotersysteme unterstützen Aufklärung, Logistik und Einsätze in gefährlichen Umgebungen. Staatliche Investitionen konzentrieren sich auf Autonomie, Zuverlässigkeit und Interoperabilität. Starke technologische Grundlagen und vorsichtige Einsatzstrategien unterstützen ein stetiges Wachstum des Marktes für Militärroboter im Einklang mit nationalen Sicherheits- und humanitären Prioritäten.

China-Markt für Militärroboter:

China hält einen erheblichen Anteil am Markt für Militärroboter, angetrieben durch groß angelegte Modernisierungs- und einheimische Entwicklungsprogramme. Streitkräfte setzen Robotersysteme in den Bereichen Überwachung, Logistik und Kampfunterstützung ein. Starke staatliche Investitionen und Produktionskapazitäten beschleunigen den Einsatz. Diese Dynamik trägt zur Vergrößerung des Marktes für Militärroboter bei und beeinflusst das globale Wettbewerbsgleichgewicht.

Marktanalyse für Militärroboter in Nordamerika:

Es wird erwartet, dass Nordamerika im Prognosezeitraum aufgrund einer beträchtlichen Anzahl von Zulieferern und Anbietern elektronischer Komponenten sowie des staatlichen Interesses an gezielten Investitionen in Forschungs- und Entwicklungsaktivitäten erheblich wachsen wird. Nordamerika stellt einen führenden Markt für Militärroboter dar, der durch nachhaltige Modernisierung der Verteidigung und fortschrittliche Forschungsinvestitionen angetrieben wird. Streitkräfte priorisieren Robotersysteme für Überwachung, Logistik und Truppenschutz. Eine starke Finanzierung für Autonomie, künstliche Intelligenz und gemeinsame Domänenoperationen unterstützt die schnelle Entwicklung von Fähigkeiten. Die enge Zusammenarbeit zwischen Verteidigungsbehörden und der Industrie sichert einen hohen Marktanteil bei Militärrobotern und eine anhaltende Technologieführerschaft.

US-amerikanischer Markt für Militärroboter:

Die Vereinigten Staaten dominieren den globalen Markt für Militärroboter durch umfangreiche Beschaffungsprogramme und eine innovationsorientierte Verteidigungsstrategie. Der Investitionsschwerpunkt liegt auf autonomen Landsystemen, unbemannten Luftplattformen und Marinerobotik. Die Integration in netzwerkzentrierte Kriegsarchitekturen bleibt eine Priorität. Starke Verteidigungsbudgets und Experimentierprogramme unterstützen ein stetiges Wachstum des Marktes für Militärroboter in mehreren Einsatzbereichen und Missionsprofilen im ganzen Land.

Marktanalyse für Militärroboter in Lateinamerika:

Lateinamerika verzeichnet eine allmähliche Akzeptanz auf dem Markt für Militärroboter, angetrieben durch Grenzsicherheit, Drogenbekämpfung und Katastrophenhilfe. Verteidigungsorganisationen setzen begrenzte Robotersysteme zur Überwachung und Kampfmittelbeseitigung ein. Budgetbeschränkungen mäßigen Beschaffungsumfang. Regionale Sicherheitsherausforderungen unterstützen jedoch das langfristige Wachstumspotenzial des Marktes für Militärroboter in ausgewählten Anwendungen.

Marktanalyse für Militärroboter im Nahen Osten und Afrika:

Der Markt für Militärroboter im Nahen Osten und in Afrika wird von Sicherheitsherausforderungen und Prioritäten beim Schutz der Streitkräfte bestimmt. Streitkräfte setzen Roboter zur Überwachung, Kampfmittelbeseitigung und Stützpunktsicherung ein. Staatliche Investitionen und ausländische Partnerschaften unterstützen den Erwerb von Fähigkeiten. Das Marktwachstum hängt von der Entwicklung der Verteidigungsausgaben, dem Technologietransfer und den operativen Anforderungen in regionalen Konfliktumgebungen ab.

Wettbewerbslandschaft der Militärroboterbranche

Führende Schlüsselakteure konzentrieren sich auf die Einführung technologisch fortschrittlicher Militärroboter

Wichtige Hersteller stärken proaktiv ihre Marktposition, indem sie Roboter für verschiedene militärische Anwendungen aufrüsten. Darüber hinaus integrieren wichtige Lieferanten die Roboter mit fortschrittlicher Technologie wie künstlicher Intelligenz, IoT uswBig Data, um ihre Funktionen zu verbessern. Darüber hinaus stellen die Regierungen der Industrieländer Mittel zur Förderung des Verteidigungssektors bereit, was diesen Markt weiter ankurbelt.

Die Wettbewerbslandschaft der Militärroboterbranche ist durch eine Konzentration großer Verteidigungsunternehmen neben spezialisierten Robotik- und Autonomieunternehmen gekennzeichnet. Führende Anbieter nutzen Fachwissen zur Systemintegration, lange Qualifizierungszyklen und vertrauensvolle Beziehungen zu Verteidigungsministerien. Ihr Angebot umfasst Land-, Luft- und Marineroboterplattformen, die in umfassendere Befehls- und Kontrollökosysteme integriert sind.

Große Verteidigungsunternehmen dominieren hochwertige Verträge durch die Bereitstellung von End-to-End-Lösungen, einschließlich Hardware, Software, Schulung und Lebenszyklusunterstützung. Ihre Größe ermöglicht die Einhaltung strenger militärischer Standards und unterstützt multinationale Einsätze. Diese Firmen halten durch kontinuierliche Innovationen und Plattform-Upgrades einen starken Marktanteil bei Militärrobotern. Aufstrebende Akteure konzentrieren sich auf Autonomiesoftware, künstliche Intelligenz, Sensoren und Mobilitätssubsysteme. Diese Unternehmen sind zwar kleiner, beeinflussen aber die Technologierichtung und beschleunigen Innovationszyklen. Partnerschaften mit Hauptauftragnehmern ermöglichen die Integration in große Programme und verbessern den Marktzugang.

Die strategische Zusammenarbeit ist von zentraler Bedeutung für den Wettbewerb. Joint Ventures, Forschungspartnerschaften im Verteidigungsbereich und damit verbundene Beschaffungsinitiativen prägen die Positionierung des Anbieters. Regierungen bevorzugen zunehmend interoperable Systeme, die durch Kooperationsrahmen entwickelt werden. Die Wettbewerbsdifferenzierung hängt zunehmend von Autonomie, Reife, Cybersicherheitsresistenz und Modularität ab. Anbieter, die in der Lage sind, ihre Fähigkeiten schnell zu erweitern und in gemeinsame Domänenoperationen zu integrieren, sind am besten positioniert, um das langfristige Wachstum des Marktes für Militärroboter aufrechtzuerhalten.

Liste der führenden Unternehmen für Militärroboter:

- Northrop Grumman Corporation (USA)

- Thales-Gruppe (Frankreich)

- FLIR Systems, Inc.(Die USA)

- Clearpath Robotics Inc. (Kanada)

- Cobham Limited(Großbritannien)

- QinetiQ (Großbritannien)

- AeroVironment, Inc. (USA)

- BAE-Systeme. (Großbritannien)

- Elbit Systems Ltd. (Israel)

- Raytheon Technologies (USA)

Neueste Entwicklungen in der Militärroboterbranche:

- Januar 2024:Northrop Grumman hat die Erprobung autonomer Bodenfahrzeuge zur Unterstützung von Logistikmissionen vorangetrieben und zielt darauf ab, die betriebliche Effizienz mithilfe von auf künstlicher Intelligenz basierenden Navigations- und Hindernisvermeidungssystemen zu verbessern.

- April 2024:Rheinmetall hat sein Portfolio unbemannter Bodensysteme erweitert, um die Kampfunterstützungsfähigkeiten zu verbessern und die modulare Nutzlastintegration durch fortschrittliche Robotik- und Steuerungstechnologien zu stärken.

- August 2024:Boeing demonstrierte kollaborative unbemannte Flugsysteme für Überwachungsmissionen, die die Truppenvervielfachung durch autonome Koordination und die Entwicklung sicherer Kommunikationsfähigkeiten unterstützen.

- Februar 2025:General Dynamics führte verbesserte Robotersysteme für die Kampfmittelbeseitigung ein und verbesserte die Sicherheitsleistung durch verbesserte Sensorfusions- und Fernsteuerungstechnologien.

- Juni 2025:Elbit Systems hat sich mit einer Verteidigungsbehörde zusammengetan, um autonome Aufklärungsroboter einzusetzen, die mithilfe von maschinellem Sehen und verschlüsselten Befehls- und Kontrollsystemen ein verbessertes Situationsbewusstsein anstreben.

BERICHTSBEREICH

Der Marktforschungsbericht für Militärroboter bietet detaillierte Informationen zu verschiedenen Einblicken in die Branche. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung der Markttrends und Schätzungen für Militärroboter, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Der Markt wird von 2020 bis 2027 quantitativ analysiert, um Finanzkompetenz bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Betriebsart

|

|

|

Nach Antriebsart

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der weltweite Markt für Militärroboter im Jahr 2025 auf 19,82 Milliarden US-Dollar und soll bis 2034 42,9 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 8,96 % von 2026 bis 2034 entspricht.

Militärroboter werden für Aufklärung, Überwachung und Aufklärung (ISR), Kampfunterstützung, Suche und Rettung, Transport und Grenzpatrouille eingesetzt. Diese Roboter verbessern die Effizienz auf dem Schlachtfeld und verringern gleichzeitig das Risiko für menschliche Soldaten.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 8,96 % wachsen.

Zu den führenden Investoren in der Militärrobotik zählen die Vereinigten Staaten, China und Russland. Diese Nationen konzentrieren sich auf autonome Luft- und Bodensysteme, um die Kampffähigkeiten, Überwachung und Rettungseinsätze zu verbessern.

Zu den wichtigsten Trends gehören die Integration von KI und IoT, die Einführung autonomer Drohnen und die Entwicklung von Mensch-Roboter-Kollaborationssystemen. Länder konzentrieren sich auch auf Multimissionsroboter und Plattformen, die für die elektronische Kriegsführung geeignet sind.

Militärroboter werden auf Land-, Luft- und Marineplattformen eingesetzt. Aufgrund steigender Investitionen in Grenzsicherung und Bodenaufklärung sind landgestützte Roboter derzeit führend.

Militärroboter arbeiten im halbautonomen (von Menschen gesteuerten) und vollständig autonomen Modus. Es wird erwartet, dass das autonome Segment aufgrund der Fortschritte bei LiDAR, 3D-Bildgebung und Sensorintegration schnell wachsen wird.

Die wichtigsten Antriebsarten sind manuell, elektrisch und hybrid. Elektroantriebe sind aufgrund ihrer Anwendungen in Luft- und Schifffahrtssystemen das am schnellsten wachsende Segment und bieten eine verbesserte Steuerung und geringe Betriebsgeräusche.

Hohe Anschaffungskosten, Cybersicherheitsrisiken und die Vorhersehbarkeit des Roboterverhaltens in Kriegsumgebungen sind zentrale Herausforderungen. Auch kleinere Rüstungsunternehmen haben mit den hohen Kosten für Design und Forschung und Entwicklung zu kämpfen.

Europa hielt im Jahr 2025 mit 33,74 % den größten Marktanteil, unterstützt von über 300 Serviceroboterunternehmen. Es wird jedoch erwartet, dass der asiatisch-pazifische Raum aufgrund der Verteidigungsinvestitionen Chinas und Indiens ein schnelles Wachstum verzeichnen wird.

Zu den Hauptakteuren zählen Northrop Grumman, Thales Group, FLIR Systems, Clearpath Robotics, BAE Systems, QinetiQ, AeroVironment und Raytheon Technologies. Diese Unternehmen konzentrieren sich auf KI-Integration, Produktinnovation und globale Expansion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf