Marktgröße, Anteil und Branchenanalyse für Militärsoftware, nach Softwareschicht (eingebettete Software und Echtzeitsoftware, Software für Missionssysteme, Middleware und Integration, Datenmanagement, Analyse/KI/Autonomie, Cybersicherheitssoftware, Netzwerk-/Kommunikationssoftware und andere), nach Diensten und anderen, nach Endbenutzer (Landstreitkräfte, Luftwaffe, Seestreitkräfte, Spezialeinheiten und Regierungsbehörden) und regionale Prognose 2026–2034

WICHTIGE MARKTEINBLICKE

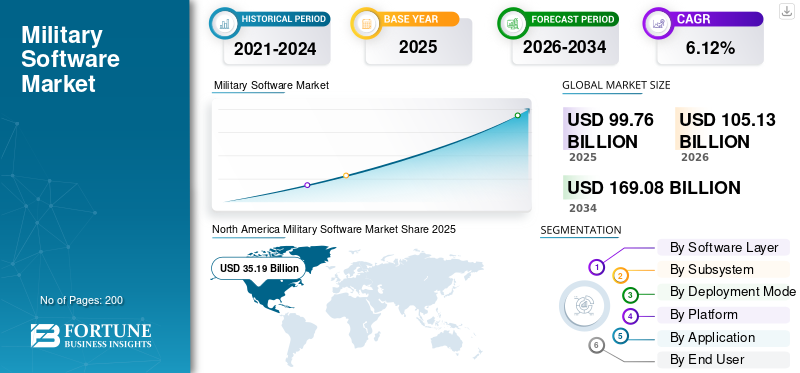

Die Marktgröße für Militärsoftware wurde im Jahr 2025 auf 99,76 Milliarden US-Dollar geschätzt. Der Markt soll von 105,13 Milliarden US-Dollar im Jahr 2026 auf 169,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,12 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 35,27 % im Jahr 2025.

Zu den Hauptfaktoren, die das Marktwachstum beschleunigen, gehören zunehmende geopolitische Spannungen, Grenzstreitigkeiten und die Notwendigkeit, die militärische Infrastruktur durch eine höhere Technologieintegration zu verbessern. Die Kombination von künstlicher Intelligenz und maschinellem Lernen beschleunigt auch die Marktexpansion aufgrund ihrer Fähigkeit, fortschrittliche Entscheidungsalgorithmen, Bedrohungsvorhersageanalysen, automatisiertes Systemmanagement und intelligente Logistikanalysen bereitzustellen.

- Beispielsweise erhielt Lockheed Martin von der Defense Advanced Research Projects Agency (DARPA) einen Auftrag über 4,6 Millionen US-Dollar zur Erstellungkünstliche IntelligenzWerkzeuge für flexible Luftoperationen im Rahmen seiner Initiative „Artificial Intelligence Reinforcements (AIR)“.

Die Branche ist stark konzentriert und wettbewerbsintensiv und wird von großen militärischen Auftragnehmern angeführt, die ihre eigene Software in große militärische Systeme integrieren. Zu den wichtigsten Akteuren zählen unter anderem Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems und IBM.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MILITÄRSOFTWAREMARKT

- Marktgröße 2025: 99,76 Milliarden US-Dollar

- Marktgröße 2026: 105,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 169,08 Milliarden US-Dollar

- CAGR: 6,12 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 35,27 % im Jahr 2025.

- Das Segment Mission Systems Software hielt im Jahr 2025 mit 23,69 % den größten Anteil.

- Das Land Force-Segment hatte im Jahr 2025 mit 33,78 % den größten Anteil.

Nordamerika

Hält im Jahr 2025 35,27 % des Weltmarktes ein, angetrieben durch hohe Verteidigungsausgaben und die schnelle Einführung von KI, autonomen Systemen und fortschrittlichen Militärtechnologien.

Europa

Der Markt erreichte im Jahr 2025 26,85 Milliarden US-Dollar und wird voraussichtlich die schnellste regionale CAGR von 7,32 % verzeichnen, unterstützt durch NATO-Verteidigungsinitiativen und Modernisierungsprogramme.

Asien-Pazifik

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,63 % wachsen, angetrieben durch zunehmende geopolitische Spannungen und zunehmende Investitionen in einheimische Verteidigungssoftwarefähigkeiten.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 32,78 Milliarden US-Dollar, unterstützt durch hohe Verteidigungsausgaben und eine KI-gestützte militärische Modernisierung.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 3,36 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,39 % wachsen, angetrieben durch die zunehmende Digitalisierung der Verteidigung und Initiativen zur Softwaremodernisierung.

Mehr lesen

Markttrend für Militärsoftware

Steigende Ausgaben der Entwicklungsländer für fortschrittliche Technologien sind ein aufstrebender Markttrend

Entwicklungsländer geben zunehmend Geld für Cloud und Cloud-bezogene Dienste, Verteidigungssoftware zur Ermöglichung von Edge-to-Cloud-Konnektivität, Cloud Edge Global Access (CEGA)-Architektur zur Implementierung von Software-Defined Wide Area Network (SD-WAN)-Funktionen, Defense Operations Grid Mesh Accelerator (DOGMA), Echtzeit-Datenverarbeitung und andere aus. Diese technologischen Trends zeigen erhöhte militärische Investitionen in robuste und modulare Netzwerkdesigns, die ihren Betrieb auch in einer beeinträchtigten Kommunikationsumgebung aufrechterhalten können, die bei militärischen Einsätzen häufig vorkommt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Die Einführung der Integration von künstlicher Intelligenz und maschinellem Lernen beschleunigt das Marktwachstum

Die Einbeziehung künstlicher Intelligenz undmaschinelles LernenTechnologien in der Architektur militärischer Softwaresysteme sind ein wichtiger Katalysator im militärischen Bereich und verändern die Entwicklung militärischer Fähigkeiten auf dramatische Weise, indem sie sich auf die Modelle auswirken, die bei der Einführung militärischer Autonomie angewendet werden. Die neuen KI-basierten Militärsysteme werden auch in der Kommandokontrollinfrastruktur implementiert, um eine vorausschauende Bedrohungsanalyse, Zielerkennung, Entscheidungsfindung und Kampfstrategien mit einer enormen Verkürzung der Entscheidungsfristen zu ermöglichen, was zu einem globalen Wachstum des Marktes für Militärsoftware führt.

- Beispielsweise schloss Lockheed Martin im Juli 2024 mit der DARPA einen Vertrag über 4,6 Millionen US-Dollar ab, um neue Modellierungs- und Simulationsmethoden zu entwickeln, die künstliche Intelligenz/maschinelle Lernalgorithmen in dynamischen BVRA-Missionen mit mehreren Schiffen über die Sichtweite hinaus nutzen, mit Systemen, die in der Lage sind, beispiellose Datenmengen zu verarbeiten, um dem Militär schnellere Entscheidungen zu ermöglichen.

Marktbeschränkungen

Anforderungen an die Infrastruktur zur Einhaltung gesetzlicher Vorschriften und zur Cybersicherheitszertifizierung behindern das Marktwachstum

Die industrielle Verteidigungsbasis unterliegt komplexeren Regulierungssystemen mit strengen Cybersicherheitszertifizierungsnormen, Datensicherheitsmaßnahmen und einem Mittel zur Überprüfung der Einhaltung, wodurch das System für die Entwicklung militärischer Software komplizierter oder zeitaufwändiger wird.

Das US-Verteidigungsministerium hat die Cybersecurity Maturity Model Certification (CMMC) anstelle des bestehenden Selbstzertifizierungssystems für Verteidigungsunternehmen und -subunternehmer durch unabhängige Überprüfungen benannter CMMC-Bewertungsorganisationen für deren Einhaltung strenger Cyber-Verteidigungssicherheitspraktiken eingeführt, einschließlich der zunehmenden Einführung des NIST-SP-800-171-Protokolls für das Defense Industrial Base Secure Network der Republik.

Marktchancen

Unbemannte autonome Systeme und intelligente Koordination des Gefechtsfeldmanagements beschleunigen Marktwachstumschancen

Die Notwendigkeit, UAS einzusetzen, hat sich als die wichtigste Strategie herausgestellt, die sich als großes Marktpotenzial herausgestellt hat und eine erhebliche Nachfrage nach Software für Spezialeinheiten geschaffen hat, die sich mit der Koordination autonomer Fahrzeuge und Algorithmen für die Zusammenführung von Menschen befassen würde. Die zunehmende Wachstumsrate ist auf höhere Staatsausgaben zurückzuführen, die bei den KI-basierten autonomen Plattformen zu verzeichnen sindUnbemannte Bodenfahrzeuge (UGVs), autonome Luftfahrzeuge (UAVs) und USVs.

- Beispielsweise hatte die US-Armee im Juli 2025 die Fähigkeiten selbstgeführter Vierbeinerroboter demonstriert. Diese Roboter sind in der Lage, sich entlang vorgegebener Routen zu bewegen, militärische Ausrüstung zu tragen und Schlachtfeld-Managementdaten in Echtzeit zu übertragen. Dies macht sich daran bemerkbar, dass das Militär sich auf die Einführung KI-gesteuerter unbemannter Militärakteure konzentriert, die Truppen unterstützen, anstatt sie an die Front zu schicken.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität des Software-Entwicklungslebenszyklus und Defizite bei der Einbindung von Bedienern behindern das Marktwachstum

Die militärische Softwareentwicklung hat mit Schwierigkeiten bei Systembeschaffungsprozessen zu kämpfen, die auf der Auslagerung von Softwareentwicklungstools und -techniken an Auftragnehmerorganisationen beruhen. Dies wird mit minimalem Engagement des militärischen Endbenutzers in Design und Architektur ausgelagert und birgt von Natur aus ein hohes Risiko, dass ineffiziente, validierte Betriebseffektivität und potenzielle versteckte Schwachstellen in Systemen entstehen.

Die traditionellen Wasserfall-Softwareentwicklungsmodelle, die von Unternehmen übernommen werden, die Verteidigungssysteme erwerben, schrumpfen das Feedback militärischer Betreiber hauptsächlich in den Phasen der Systemtests und -bewertung. Dies schränkt aufgrund des hohen Systemdesigns, der Änderungskosten und der Machbarkeit die organisatorischen Möglichkeiten ein, unvorhergesehene Betriebsszenarien zu entdecken und Systemarchitekturen als Reaktion auf identifizierte Schwachstellen anzupassen.

Segmentierungsanalyse

Nach Softwareschicht

Erhöhte F&E-Investitionen in autonome Waffensysteme treiben das Segmentwachstum in den Bereichen Analytik/KI/Autonomie voran

Basierend auf der Softwareschicht ist der Markt in eingebettete und Echtzeitsoftware, Missionssystemsoftware, Middleware und Integration, Datenmanagement, Analyse/KI/Autonomie, Cybersicherheitssoftware, Netzwerk-/Kommunikationssoftware und andere unterteilt.

Das Segment Analytics/KI/Autonomie dürfte mit einer höchsten CAGR von 9,53 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Der wichtigste treibende Faktor für das Segmentwachstum sind die erhöhten Forschungs- und Entwicklungsinvestitionen in autonome Waffensysteme, Abwehrdrohnensysteme, unbemannte Plattformsynchronisation und prädiktive Analyseinfrastruktur für Echtzeit-Bedrohungsbewertungen und Kampfstrategien.

Das Softwaresegment für Missionssysteme wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,89 % wachsen und im Jahr 2025 mit 23,69 % den größten Marktanteil ausmachen.

Nach Subsystem

Die zunehmende Einführung von Fusionstechnologien führt zu Wachstum im Segment Fusion & Track Management

Basierend auf dem Subsystem ist der Markt in Sensorsoftware, Fusion & Track Management, Navigation/Timing, Kommunikation & Datalinks und andere unterteilt

Es wird geschätzt, dass das Segment Fusion & Gleismanagement mit einer höchsten CAGR von 7,98 % im Prognosezeitraum am schnellsten wächst. Das Segment wächst aufgrund der zunehmenden Einführung von Fusionstechnologien, die es Militärorganisationen ermöglichen, Informationen aus heterogenen Sensorquellen in kohärenten Situationsbewusstseinsarchitekturen zu synthetisieren, die eine schnelle taktische Entscheidungsfindung unterstützen. Taktischer VorsprungSensorDie Fusion stellt einen grundlegenden Wandel in der militärischen Informationsbeschaffung und der Infrastruktur zur Gefechtsfeldaufklärung dar. Sie ermöglicht die Orchestrierung von Millionen verteilter Sensoren zu kohärenten Aufklärungsbildern und bietet beispiellose operative Vorteile, die von der Aufklärung bis hin zu Zielerfassungs-, Verfolgungs- und Angriffsoperationen in umkämpften Bereichen reichen.

Das Teilsegment Sensorsoftware wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,23 % wachsen und mit rund 28,96 % Marktanteil den größten Marktanteil auf dem Weltmarkt ausmachen.

Nach Bereitstellungsmodus

Multi-Cloud-Architektur und Tactical Edge-Integration beschleunigen das Wachstum des Cloud-basierten Segments

Basierend auf dem Bereitstellungsmodus ist der Markt in On-Platform, Tactical Edge Server, On-Premise, Cloud Based und Hybrid (Edge + Enterprise) unterteilt.

Es wird geschätzt, dass das cloudbasierte Segment mit einer jährlichen Wachstumsrate von 9,08 % im Prognosezeitraum am schnellsten wächst. Dies spiegelt die zunehmende Einführung souveräner Verteidigungs-Cloud-Systeme, verbündeter kollaborativer Verteidigungsnetzwerke und KI-gestützter Entscheidungsunterstützungsplattformen wider, die enorme Rechenressourcen erfordern. Militärische Operationen treiben den Bedarf an hybriden taktischen Cloud-Architekturen voran, bei denen Arbeitslasten nahtlos zwischen vorwärtsgerichteten Edge-Knoten verschoben werden, die zeitkritische Verarbeitung durchführen, zu einer zentralisierten Cloud-Infrastruktur, die groß angelegte Analysen und Modellschulungen bei Einsätzen taktischer Streitkräfte über getrennte, intermittierende und begrenzte Kommunikationsumgebungen durchführt.

Das On-Platform-Untersegment wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 4,24 % wachsen und im Jahr 2025 mit 34,74 % den größten Marktanteil ausmachen.

Nach Plattform

Der zunehmende Einsatz autonomer Luftfahrzeuge führt zu Wachstum im Segment unbemannte Systeme

Basierend auf der Plattform wird der Markt in abgesessene/von Soldaten getragene Bodenplattformen, Luftplattformen, Marineplattformen, unbemannte Systeme und Weltraumplattformen unterteilt.

Es wird erwartet, dass das Segment der unbemannten Systeme mit einer höchsten CAGR von 8,21 % am schnellsten wächst. Das Wachstum wird durch den zunehmenden Einsatz autonomer Luftfahrzeuge, Bodenfahrzeuge und Unterwasserfahrzeuge vorangetrieben, die das Kriegsparadigma erheblich verändern. Die regulatorische Weiterentwicklung wird UAVs von der Aufklärungsunterstützungsrolle zu autonomen Kampfsystemen treiben und sie als gleichberechtigte Mitwirkende bei plattformübergreifenden Militäroperationen und nicht als Kraftmultiplikatoren für bemannte Anlagen positionieren.

Das Segment der Luftplattformen wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,72 % wachsen und im Jahr 2025 mit 26,80 % den größten Marktanteil ausmachen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Der zunehmende Einsatz von durch künstliche Intelligenz unterstützten Fähigkeiten zur Bedrohungsreaktion führt zu einem Wachstum im Segment der elektronischen Kriegsführung (EW).

Basierend auf der Anwendung ist der Markt in C4ISR, Überwachung, Aufklärung und Verfolgung, Zielerfassung, Feuer- und Waffeneinsatz,Elektronische Kriegsführung (EW), Training, Simulation und Missionsproben, Logistik und Transport, Militärmedizin und Gesundheitsdienste und andere.

Es wird geschätzt, dass Electronic Warfare (EW) das am schnellsten wachsende Segment mit der höchsten CAGR von 8,84 % im Prognosezeitraum ist. Das Wachstum wird durch den zunehmenden Einsatz künstlicher Intelligenz unterstützter Bedrohungsreaktionsfähigkeiten, intelligenter Störalgorithmen und autonomer Reaktionen auf elektromagnetische Kriegsführung bei Operationen mit Frequenzdominanz vorangetrieben. Spektrumkontrolllösungen mit künstlicher Intelligenz und elektromagnetischer Überlegenheit sind derzeit für Multi-Domain-Operationen von Streitkräften unerlässlich. Betriebssysteme für die elektronische Kriegsführung sind das am schnellsten wachsende EW-Segment auf dem Markt.

Das C4ISR-Untersegment wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,86 % wachsen und im Jahr 2025 den größten Marktanteil von 22,36 % ausmachen.

Vom Endbenutzer

Kognitive elektronische Kriegsführung und Adaptive Spectrum Operations katalysieren das Segmentwachstum

Je nach Endverbraucher ist der Markt in Landstreitkräfte, Luftstreitkräfte, Seestreitkräfte, Sondereinsatzkräfte und Regierungsbehörden unterteilt.

Es wird geschätzt, dass das Segment der Spezialeinsatzkräfte mit einer höchsten CAGR von 7,47 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Wachstum wird durch Spezialeinsatzkräfte vorangetrieben, die in umkämpften Umgebungen mit beeinträchtigter traditioneller Infrastruktur operieren und die Einführung fortschrittlicher IT-Dienste, Multi-Cloud-Funktionen und Zero-Trust-Sicherheitsarchitekturen vorantreiben.

Das Landstreitkräftesegment wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,46 % wachsen und im Jahr 2025 mit 33,78 % den größten Marktanteil ausmachen.

Regionaler Ausblick auf den Militärsoftwaremarkt

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Military Software Market Share 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika weist mit 35,27 % im Jahr 2025 den größten globalen Marktanteil für Militärsoftware auf, da sie sich zu hohen Verteidigungsausgaben und einem schnellen Tempo des technologischen Fortschritts unter der Führung der Ausgabenbehörde des US-Verteidigungsministeriums verpflichtet. Nordamerikanische Militärbehörden integrieren die technologische Vormachtstellung aggressiv in ihre Bemühungen, Technologien für künstliche Intelligenz und maschinelles Lernen vollständig in ihre militärische Software-Infrastruktur zu integrieren, sowie in Projekte zur Entwicklung autonomer Systeme, die die moderne Kriegsführung und die Marktdynamik neu gestalten könnten.

US-Militärsoftwaremarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 32,78 Milliarden US-Dollar geschätzt, mit einer Wachstumsrate von 5,29 % CAGR.

Europa

Schätzungen zufolge ist Europa die am schnellsten wachsende Region mit einer höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,32 % im Prognosezeitraum 2026–2034 und einem Wert von 26,85 Milliarden US-Dollar im Jahr 2025. Das Wachstum wird durch eine strategische Neuausrichtung der NATO vorangetrieben, die auf dem Bruttoinlandsprodukt basierende Verteidigungsausgabenziele und Initiativen festgelegt hat, die darauf abzielen, die Stärke der Verteidigungsindustrie zu stärken, um technologische Souveränität zu erreichen und die Abhängigkeit von anderen Nationen bei wichtigen militärischen Fähigkeiten zu vermeiden.

Britischer Markt für Militärsoftware

Der Marktanteil des Vereinigten Königreichs erreichte im Jahr 2025 5,03 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,79 % verzeichnen.

Deutschland-Markt für Militärsoftware

Der deutsche Markt wird im Jahr 2025 ein Volumen von 5,20 Milliarden US-Dollar erreichen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,15 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum weist mit einer durchschnittlichen jährlichen Wachstumsrate von 6,63 % im Prognosezeitraum das zweitschnellste Wachstum auf, was vor allem auf die zunehmenden geopolitischen Spannungen zwischen den Nationen und die bewusste Strategie zurückzuführen ist, bei der Befriedigung militärischer Softwareanforderungen nicht mehr auf ausländische Quellen angewiesen zu sein.

Chinas Markt für Militärsoftware

Chinas Marktwachstum wird voraussichtlich eines der größten in der Region sein und im Jahr 2025 einen Umsatz von 8,47 Milliarden US-Dollar erreichen, was einem CAGR von 4,42 % im Prognosezeitraum entspricht.

Indischer Markt für Militärsoftware

Indiens Markt erreichte im Jahr 2025 schätzungsweise 3,76 Milliarden US-Dollar mit einer Wachstumsrate von rund 9,67 % im Prognosezeitraum.

Japanischer Markt für Militärsoftware

Japans Markt wird im Jahr 2025 auf rund 3,36 Milliarden US-Dollar geschätzt, mit einer Wachstumsrate von 6,39 % im Prognosezeitraum.

Naher Osten und Afrika

Die Region Naher Osten und Afrika ist ein wichtiger Markt, der von einem zunehmenden militärischen Sicherheitswettbewerb, Beschaffungsprogrammen für fortschrittliche Verteidigungssysteme und regionalen Basisentwicklungsstrategien für die Verteidigungsindustrie beeinflusst wird, die sich auf die inländische Technologieproduktion und eine geringere Abhängigkeit von externen Quellen konzentrieren.

Israelischer Markt für Militärsoftware

Der israelische Markt wird im Jahr 2025 auf etwa 1,38 Milliarden US-Dollar geschätzt, was etwa 14,29 % des Marktanteils entspricht.

Lateinamerika

Lateinamerika ist ein moderat wachsender Markt, der im Allgemeinen durch ressourcenvorschreibende Budgets, konkurrierende Entwicklungsambitionen und Verteidigungsmodernisierungsprojekte gekennzeichnet ist, die sich speziell auf die Entwicklung einheimischer Technologien konzentrieren, sowie durch eine führende Fähigkeit in Lateinamerika.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Traditionelle Branchenführer behalten ihre Dominanz, während spezialisierte Technologieunternehmen Marktwachstumschancen schaffen

Die Wettbewerbslandschaft des Marktes ist durch die Entwicklung proprietärer Plattformen, die vertikale Integration von Softwaresystemen in Waffenplattformen und Kooperationspartnerschaften zwischen Verteidigungsunternehmen zur Integration von Betriebsfähigkeiten gekennzeichnet.

Zur militärischen Softwarebranche gehören große Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems und General Dynamics, die durch die Integration proprietärer militärischer Softwarelösungen und umfassender Verteidigungslösungen, die von diesen Unternehmen angeboten werden, ihre Führungsposition behalten haben.

Diese Unternehmen konkurrieren derzeit auf der Grundlage fortschrittlicher KI.CybersicherheitReifegrad, Leistung des Befehls- und Kontrollsystems und Zeitpläne vom Sensor zum Schützen. Aufstrebende, disruptive Unternehmen im Bereich Militärsoftware stellen derzeit eine Bedrohung für die Führungsspitze dar, da sie sich auf unbemannte Militärlösungen und militärische Kommunikation über Cloud-Computing-Lösungen konzentrieren.

Liste der wichtigsten globalen Unternehmensprofile für Militärsoftware

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- BAE Systems plc(VEREINIGTES KÖNIGREICH.)

- Thales S.A.(Frankreich)

- Leonardo S.p.A.(Italien)

- Saab AB (Schweden)

- Airbus SE (Niederlande)

- Rheinmetall AG (Deutschland)

- Indra Sistemas, S.A. (Spanien)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.S. (Truthahn)

- EDGE Group PJSC (VAE)

- L3Harris Technologies, Inc. (USA)

- Israel Aerospace Industries Ltd. (Israel)

- General Dynamics Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN

- Dezember 2025:V2X, Inc. gab bekannt, dass es einen Vertrag über 72 Millionen US-Dollar zur Bereitstellung von Ingenieurdienstleistungen und Support für den Gateway Mission Router (GMR) erhalten hat. Der GMR ist eine sichere Cyber-Verteidigungslösung zur Verbesserung des Luft-Boden-Betriebs und kann über offene Standardschnittstellen an sich ändernde Missionsanforderungen angepasst werden. Durch die effektive Verwaltung von Datenverbindungen und Plattformfunktionen ermöglicht der GMR ein umfassendes gemeinsames Betriebsbild, das Situationsbewusstsein und Befehls- und Kontrollinformationen in verschiedenen Formaten integriert.

- August 2025:Palantir hat einen Vertrag mit der US-Armee im Wert von bis zu 10 Milliarden US-Dollar unterzeichnet, um in den nächsten zehn Jahren den steigenden Anforderungen an die moderne Kriegsführung gerecht zu werden. Im Rahmen dieser Vereinbarung, die einen „umfassenden Rahmen für den künftigen Software- und Datenbedarf der Armee“ bietet, wird Palantir das Militär dabei unterstützen, seine Effizienz zu steigern und sich gleichzeitig auf potenzielle Bedrohungen vorzubereiten, indem es insgesamt 75 Verträge in einer einzigen Unternehmensvereinbarung zusammenfasst.

- September 2025:Anduril Industries hat bekannt gegeben, dass es von der US-Armee einen Auftrag über 159 Millionen US-Dollar für eine erste Prototypenphase zur Entwicklung eines Nachtsicht- und Mixed-Reality-Systems im Rahmen des Programms Soldier Borne Mission Command (früher bekannt als IVAS Next) erhalten hat. Dieser Vertrag stellt die umfangreichste Initiative dar, um jedem Soldaten durch die Integration der besten Aspekte der Nachtsicht verbesserte Wahrnehmungs- und Entscheidungsfähigkeiten zu verleihen.Augmented Realityund KI in einem System.

- September 2025:Lockheed Martin Rotary und Mission Systems erhielten eine Prototypenvereinbarung zur Zusammenarbeit mit der US-Armee und übernahmen die Rolle des Teamleiters bei der Entwicklung eines datengesteuerten NGC2-Prototyps (Next Generation Command and Control). Lockheed Martin wird eine gemeinsame Aktion mit der US-Armee leiten und dabei sein Fachwissen im Bereich C2-Systemtechnik und Projektmanagement nutzen.

- Februar 2025:Die Northrop Grumman Corporation hat zwei Großaufträge im Wert von 1,4 Milliarden US-Dollar zur Verbesserung der Luft- und Raketenabwehrsysteme der US-Armee und Polens erhalten. Diese Verträge stärken Northrop Grummans Status als Vorreiter bei hochmodernen integrierten Gefechtsmanagementlösungen und fördern Innovationen durch KI und modellbasierte Systemtechnik, um die globale Sicherheit zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse für Militärsoftware bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, der Einführung neuer Produkttypen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,12 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Softwareschicht · Eingebettete und Echtzeit-Software · Mission Systems-Software · Middleware und Integration · Datenmanagement · Analytics / KI / Autonomie · Cybersicherheitssoftware · Netzwerk-/Kommunikationssoftware · Andere Nach Subsystem · Sensorsoftware · Fusion & Track-Management · Navigation/Timing · Kommunikation und Datenlinks · Andere Nach Bereitstellungsmodus · Auf der Plattform · Taktische Edge-Server · Vor Ort · Cloudbasiert · Hybrid (Edge + Enterprise) Nach Plattform · Abgestiegen / Vom Soldaten getragen · Bodenplattformen · Luftplattformen · Marineplattformen · Unbemannte Systeme · Weltraumplattformen Auf Antrag · C4ISR · Überwachung, Aufklärung und Verfolgung · Targeting, Feuer- und Waffeneinsatz · Elektronische Kriegsführung (EW) · Training, Simulation und Missionsprobe · Logistik und Transport · Militärmedizinische und Gesundheitsdienste · Andere Vom Endbenutzer · Landstreitkräfte · Luftwaffe · Seestreitkräfte · Spezialeinheiten · Regierungsbehörden Nach Region Nordamerika (nach Softwareschicht, Subsystem, Bereitstellungsmodus, Plattform, Anwendung, Endbenutzer und Land) · USA (nach Endbenutzer) · Kanada (nach Endbenutzer) Europa (nach Softwareschicht, Subsystem, Bereitstellungsmodus, nach Plattform, Anwendung, Endbenutzer und Land) · Großbritannien (nach Endbenutzer) · Frankreich (nach Endbenutzer) · Deutschland (nach Endbenutzer) · Nordische Länder (nach Endbenutzer) · Osteuropa (nach Endbenutzer) · Restliches Europa (nach Endbenutzer) Asien-Pazifik (nach Softwareschicht, Subsystem, Bereitstellungsmodus, Plattform, Anwendung, Endbenutzer und Land) · China (nach Endbenutzer) · Indien (nach Endbenutzer) · Japan (nach Endbenutzer) · Südkorea (nach Endbenutzer) · Südostasien (nach Endbenutzer) · Rest des asiatisch-pazifischen Raums (nach Endbenutzer) Naher Osten und Afrika (nach Softwareschicht, Subsystem, Bereitstellungsmodus, Plattform, Anwendung, Endbenutzer und Land) · Israel (nach Endbenutzer) · Saudi-Arabien (nach Endbenutzer) · VAE (nach Endbenutzer) · Türkei (nach Endbenutzer) · Südafrika (nach Endbenutzer) · Rest des Nahen Ostens und Afrikas (nach Endbenutzer) Lateinamerika (nach Softwareschicht, Subsystem, Bereitstellungsmodus, Plattform, Anwendung, Endbenutzer und Land) · Brasilien (nach Endbenutzer) · Mexiko (nach Endbenutzer) · Argentinien (nach Endbenutzer) · Rest Lateinamerikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 99,76 Milliarden US-Dollar und wird bis 2034 voraussichtlich 169,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 26,85 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,12 % aufweisen wird.

Es wird erwartet, dass das Segment Electronic Warfare (EW) im Prognosezeitraum die höchste CAGR aufweisen wird.

Die Einführung der Integration von künstlicher Intelligenz und maschinellem Lernen beschleunigt das Marktwachstum.

Unter anderem Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems und IBM.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf