Marktgröße, Anteil und Branchenanalyse für Militärsteckverbinder, nach Produkttyp (Rundsteckverbinder, rechteckige Steckverbinder, HF-/Koaxialsteckverbinder, Glasfasersteckverbinder und andere), nach Plattform (Luftlande (bemannte und unbemannte Systeme), Land, Marine, C4ISR-Infrastruktur und Raumfahrt und strategisch), nach Anwendung (C4ISR und taktische Kommunikation, Radar und elektronische Kriegsführung, Avionik und Missionscomputer, Waffensysteme, Fahrzeugvetronik und andere), nach Konnektivitätsfunktion (Strom, Niedriggeschwindigkeitssignal/-steuerung, Hochgeschwindigkeitsdaten, HF, opti

Marktgröße und Zukunftsaussichten für Militärsteckverbinder

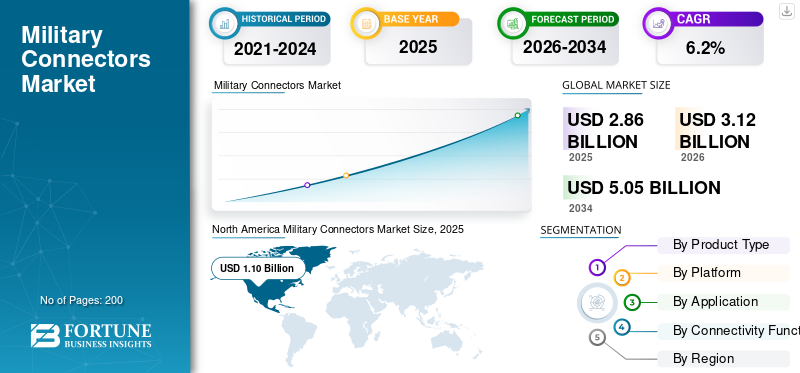

Die weltweite Marktgröße für militärische Steckverbinder wurde im Jahr 2025 auf 2,86 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,12 Milliarden US-Dollar im Jahr 2026 auf 5,05 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % entspricht. im Prognosezeitraum. Nordamerika dominierte den globalen Markt für Militärsteckverbinder mit einem Marktanteil von 38,46 % im Jahr 2025.

Militärische Steckverbinder sind robuste Teile, die Strom und Daten zwischen Verteidigungselektronik übertragen. Dazu gehören Avionikboxen, Vetronik, Radargeräte, elektronische Kriegsführungssysteme, taktische Funkgeräte, Raketen sowie Kommunikations- und Überwachungssysteme. Sie sind so konstruiert, dass sie unter extremen Bedingungen wie Stößen, Vibrationen, Salznebel, Staub, Feuchtigkeit, Temperaturschwankungen und starken elektromagnetischen Störungen oder elektromagnetischen Impulsen zuverlässig funktionieren. Der Markt wächst aufgrund eines klaren Trends: Moderne Streitkräfte kaufen mehr Sensoren, Netzwerkausrüstung, Werkzeuge für die elektronische Kriegsführung und Edge-Computing-Geräte und schaffen so mehr Verbindungspunkte. Diese Änderung führt zu einer Verlagerung hin zu Hochgeschwindigkeitsdaten.Glasfaserund Hybridschnittstellen, die den Verkabelungsaufwand reduzieren und gleichzeitig die Bandbreite und Zuverlässigkeit erhöhen.

Zu den wichtigsten Marktteilnehmern zählen Amphenol, TE Connectivity, ITT Cannon, Eaton/Souriau, Radiall, Glenair, Fischer Connectors, LEMO, HUBER+SUHNER, Rosenberger und Smiths Interconnect.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Militärsteckverbinder

- Marktgröße 2025: 2,86 Milliarden US-Dollar

- Marktgröße 2026: 3,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,05 Milliarden US-Dollar

- CAGR: 6,2 % von 2026–2034

- Nordamerika dominierte den Markt für Militärsteckverbinder mit einem Anteil von 38,46 % im Jahr 2025.

- Das Segment der Glasfaser-Steckverbinder wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,7 % wachsen.

- Es wird erwartet, dass das Raumfahrt- und strategische Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,2 % wachsen wird.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Markt, unterstützt durch starke US-Verteidigungsausgaben und militärische Modernisierungsprogramme.

Europa

Europa hatte im Jahr 2025 einen Wert von etwa 0,78 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich der am zweitschnellsten wachsende regionale Markt sein und eine jährliche Wachstumsrate von 7,0 % verzeichnen.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 1,02 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % wachsen.

Japan

Steigende Investitionen in die Modernisierung der Verteidigung und fortschrittliche militärische Kommunikationssysteme unterstützen das Marktwachstum.

Mehr lesen

MARKTTRENDS FÜR MILITÄRVERBINDER

Die Plug-and-Play-Modernisierung der offenen Architektur erhöht die Nachfrage nach robusten Hochgeschwindigkeits-Steckverbindern

Armeen und große Auftragnehmer verlagern sich von maßgeschneiderten, festverdrahteten Integrationen hin zu modularen, offenen Standards. Diese Änderung ermöglicht es ihnen, Sensoren, Funkgeräte, Kommunikations- und Überwachungssysteme, Navigationstools und Computerhardware wie Fähigkeitskarten auszutauschen. Dieser Trend erhöht stillschweigend die Nachfrage nach Steckverbindern auf zwei Arten. Erstens benötigen Plattformen standardisiertere Strom- und Datenverbindungen mit hoher Dichte, um schnelle Upgrades zu unterstützen.

- Im April 2025 führte die US-Armee den CMOSS Mounted Form Factor (CMFF) als Schritt in Richtung schneller Plug-and-Play-Fähigkeiten ein. Bei diesem Ansatz wird ein gemeinsames Gehäuse verwendet, das bereits für Stromversorgung und Netzwerk ausgelegt ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende weltweite Verteidigungsausgaben führen zu einer stetigen Nachfrage nach robusten militärischen Steckverbindern

Militärische Steckverbinder verkaufen sich schlicht und einfach, wenn sich Plattformen und Elektronikprogramme verkaufen. Da die Verteidigungsbudgets wachsen, fließen mehr Mittel in Radargeräte, elektronische Kriegsführungssysteme, taktische Kommunikation, Avionik-Updates, Luftverteidigungssysteme, Raketen sowie Fahrzeug- oder Schiffs-Upgrades. Diese Bereiche sind stark auf Steckverbinder angewiesen, da sie mehr Boxen benötigen.Sensoren, Vernetzung und Energieverteilung. Auch wenn sich der Kauf neuer Plattformen verlangsamt, bleiben die Upgrade-Zyklen stark. Dazu gehören der Austausch alter Kabel, die Erhöhung der Bandbreite, die Verbesserung der Widerstandsfähigkeit gegen elektromagnetische Störungen und die Unterstützung einer schnelleren Wartung durch modulare, leitungsaustauschbare Einheiten.

- Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2.718 Milliarden US-Dollar erreichten, was einem realen Anstieg von 9,4 % gegenüber dem Vorjahr entspricht. In über 100 Ländern stiegen die Ausgaben, wodurch umfassende finanzielle Unterstützung für Modernisierungs- und Beschaffungsmaßnahmen mit Schwerpunkt auf Elektronik geschaffen wurde.

MARKTBEGRENZUNGEN

Strengere chemische Vorschriften im Zusammenhang mit PFAS stellen Herausforderungen bei der Neugestaltung und Qualifizierung robuster Steckverbinder dar

Ein Großteil der Leistung robuster militärischer Verbindungen beruht auf Materialien, die es den Steckverbindern ermöglichen, abzudichten, Hitze zu widerstehen, Kraftstoffen und Flüssigkeiten zu widerstehen und eine stabile Isolierung aufrechtzuerhalten. PFAS-gebundene Chemikalien kommen in vielen industriellen Anwendungen vor. Da die Aufsichtsbehörden umfassendere PFAS-Beschränkungen einführen, müssen Lieferanten von Steckverbindern und Kabelkonfektionen möglicherweise ihre Materialien ändern. Dies führt zu einer schwierigen Situation wie erneuter Prüfung, erneuter Qualifizierung, Dokumentation und manchmal auch einer Neukonstruktion, um die gleichen Umwelt- und Zuverlässigkeitsstandards zu erfüllen. Dies verringert nicht die Nachfrage, verlangsamt jedoch Projekte, erhöht die Kosten und könnte das Angebot für bestimmte Nischenteile einschränken, bis Alternativen gefunden werden.

- Im Februar 2023 veröffentlichte die Europäische Chemikalienagentur (ECHA) einen Vorschlag für umfassende PFAS-Beschränkungen. Dieser im Januar 2023 von fünf nationalen Behörden vorgelegte Vorschlag wird derzeit von den wissenschaftlichen Ausschüssen der ECHA geprüft. Es zeigt, wie regulatorischer Druck zu Veränderungen bei Materialien und Qualifizierungsbemühungen bei Luft- und Raumfahrt- und Verteidigungskomponenten führen kann.

MARKTCHANCEN

Wachsende militärische Satellitenkonstellationen schaffen wertvolle Möglichkeiten für weltraumtaugliche und Hochgeschwindigkeitsanschlüsse

Raumfahrt- und strategische Programme verlagern sich von nur wenigen High-End-Satelliten hin zu größeren Konstellationen. Diese Verschiebung erhöhte in aller Stille die Nachfrage nach RaumfahrtqualifiziertenAnschlüsse, Kabelbäume und optische Hochgeschwindigkeitsverbindungen. Jeder Satellitenbus, jede Nutzlast und jedes Bodensegment benötigt zuverlässige Strom- und Datenschnittstellen, die Vakuum, Temperaturschwankungen, Vibrationen während des Starts und Anforderungen an die Zuverlässigkeit einer langen Lebensdauer gerecht werden. Wenn die Konstellationen wachsen, sehen Anbieter, die miniaturisierte, hochdichte und äußerst zuverlässige Verbindungen häufig mit optischen Verbindungen und strengen Größen-, Gewichts- und Leistungsbeschränkungen bereitstellen, klare Wachstumschancen, die weniger von den Zyklen traditioneller Plattformaktualisierungen betroffen sind.

- Im Dezember 2024 unterzeichnete die Europäische Kommission den Konzessionsvertrag für IRIS mit dem SpaceRISE-Konsortium. Sie werden ein multiorbitales sicheres Konnektivitätssystem bestehend aus rund 290 Satelliten entwickeln, bereitstellen und betreiben. Dieses Projekt beleuchtet groß angelegte souveräne Satellitenkommunikationsprogramme, die die Nachfrage nach weltraumtauglicher Verbindungshardware zwischen Satelliten und ihren unterstützenden Bodenfahrzeugen und Infrastruktur erhöhen.

HERAUSFORDERUNGEN DES MARKTES

Das Fälschungsrisiko und die Einhaltung der Rückverfolgbarkeit sind große Herausforderungen für die Lieferketten von Steckverbindern

Militärische Steckverbinder sind kleine Teile, aber sie sind in wichtiger Elektronik für Sicherheit und Missionserfolg unerlässlich. Daher sind die Standards für Authentizität, Rückverfolgbarkeit und kontrollierte Beschaffung streng. Verteidigungsprogramme erfordern zunehmend eine detaillierte Dokumentation der Produktgeschichte. Jedes schwache Glied, wie z. B. Makler, Beschaffung auf dem grauen Markt oder eine schlechte Produktkette, erhöht das Risiko verdächtiger oder gefälschter Teile. Dies kann dazu führen, dass erneute Tests und Nacharbeiten erforderlich werden. Für Lieferanten und Integratoren führen diese Probleme zu höheren Qualitätssicherungskosten, längeren Beschaffungszyklen und Verzögerungen bei der Lieferantenqualifizierung. Dies ist besonders besorgniserregend, wenn die Nachfrage steigt und die Lieferzeiten kürzer werden.

- Im Februar 2024 veröffentlichte das US-Verteidigungsministerium DoDI 4140.67 mit dem Titel DoD Counterfeit Prevention Policy. Diese Richtlinie beschreibt die Verantwortlichkeiten für die Verhinderung von gefälschtem Material in der Lieferkette des Verteidigungsministeriums und betont besondere Anforderungen für elektronische Teile.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beschleunigt die Industrie für militärische Steckverbinder durch erhöhte Verteidigungsfinanzierung und schnellere Modernisierung

Da Regierungen mehr Radargeräte kaufen,Luftverteidigungssysteme, taktische Funkgeräte, elektronische Kriegsführungssysteme, Drohnen, Fahrzeuge und Ersatzteile – die Nachfrage nach Steckverbindern wächst. Für jedes Upgrade sind mehr Boxen, Kabel und Schnittstellen erforderlich. Die Situation vor Ort zwingt Käufer zu versiegelten, abgeschirmten und vibrationstoleranten Steckverbindern, die Schlamm, Kälte, Salznebel und elektromagnetische Störungen bewältigen können. Europa weist den stärksten Nachfrageschock auf.

SIPRI nennt die Invasion als Grund für den Ausgabenanstieg im Jahr 2022. Die europäischen Militärausgaben stiegen im Jahr 2022 um 13 %, und die weltweiten Ausgaben werden im Jahr 2024 voraussichtlich 2.718 Milliarden US-Dollar erreichen, was einem Anstieg von 9,4 % gegenüber dem Vorjahr entspricht, dem größten Anstieg seit mindestens 1988. Auf der Angebotsseite hat der Krieg auch die Marktdynamik verändert. Sanktionen und Exportkontrollen haben den Zugang zu bestimmten Elektronik- und Dual-Use-Artikeln erschwert. In dieser Situation liegt der Schwerpunkt stärker auf Rückverfolgbarkeit, genehmigter Beschaffung und lokalen oder verbündeten Lieferketten.

Die Europäische Verteidigungsagentur meldet rekordverdächtige EU-Verteidigungsausgaben, beispielsweise 343 Milliarden Euro im Jahr 2024, was deutlich mehr ist als im Jahr 2023. Dieser Trend zeigt einen anhaltenden Modernisierungsbedarf, der sicherstellt, dass Steckverbinder in allen Programmen und Nachrüstungen konsequent erforderlich sind.

Segmentierungsanalyse

Nach Produkttyp

Aufgrund der Standardisierung und des Bedarfs an Zuverlässigkeit in rauen Umgebungen ist das Segment der Rundsteckverbinder marktführend

Hinsichtlich der Produkttypen wird der Markt in Rundsteckverbinder, Rechtecksteckverbinder, HF-/Koax-Steckverbinder, Glasfasersteckverbinder und andere unterteilt.

Rundsteckverbinder dominieren im Jahr 2025 den Markt und dieses Segment ist die bevorzugte Wahl in der Militärelektronik, da sie echten betrieblichen Herausforderungen gewachsen sind. Zu diesen Herausforderungen gehören Vibrationen, Stöße, Dichtungsanforderungen, extreme Temperaturen und häufiges Anschließen und Trennen während der Wartung. Sie werden bevorzugt, da Programme vorhersehbare, qualifizierte Bausteine bevorzugen. Kreisförmige Familien, insbesondere hochdichte Schnellkupplungskonstruktionen, werden üblicherweise für Luft-, Land- und Marineplattformen spezifiziert. Dies erleichtert die Beschaffung, Qualifizierung und den Support über eine lange Lebensdauer. Kurz gesagt: Wenn ein System die Stromversorgung und Signale unter schwierigen Bedingungen aufrechterhalten muss, sind Rundsteckverbinder die zuverlässige Option. Deshalb halten sie den größten Marktanteil.

- Im Januar 2026 hat die US-amerikanische Defence Logistics Agency (DLA) Land and Maritime die allgemeine Spezifikation MIL-DTL-38999 für elektrische, kreisförmige Miniatur-Schnellsteckverbinder mit hoher Dichte beibehalten und veröffentlicht. Dazu gehören umgebungsresistente und hermetisch dichte Versionen. Dies verdeutlicht, warum diese Familie von Rundsteckverbindern nach wie vor ein wichtiges, standardisiertes Rückgrat aller DoD-Systeme ist.

Es wird erwartet, dass das Marktsegment für Glasfaser-Steckverbinder im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,7 % das schnellste Wachstum verzeichnen wird.

Nach Plattform

Das Landplattform-Segment ist Marktführer bei großen Fahrzeugflotten und laufenden Vetronics-Upgrades

Auf der Grundlage der Plattform wird der Markt in Luft (bemannte und unbemannte Systeme), Land, Marine, C4ISR-Infrastruktur sowie Raumfahrt und strategisch unterteilt.

Landsegmente halten im Jahr 2025 den größten Marktanteil, da die Landstreitkräfte vom Volumen abhängen. Gepanzerte Fahrzeuge, taktische Lastwagen, Luftabwehrraketen,Artilleriesystemeund mobile Kommandoposten bilden eine riesige installierte Basis, die Kommunikation, Navigation, elektronischen Kriegsschutz, Sensoren und Energieverteilung regelmäßig aktualisiert. Bei jedem Upgrade werden Kabelbäume und Schnittstellen hinzugefügt oder erneuert. Steckverbinder werden häufig installiert, nicht nur bei Neubauten, sondern auch bei Nachrüstungen und Depotwartungen.

Es wird erwartet, dass Space & Strategic im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,2 % das schnellste Marktwachstum für militärische Steckverbinder verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Aufgrund der netzwerkzentrierten Kriegsführung und des Bedarfs an ständiger Konnektivität sind C4ISR und Tactical Communications marktführend

Basierend auf der Anwendung ist der Markt in C4ISR und taktische Kommunikation, Radar und elektronische Kriegsführung, Avionik und Missionscomputer, Waffensysteme, Fahrzeugvetronik, Antrieb und Antriebsstrang und andere unterteilt.

Das Segment C4ISR & taktische Kommunikation hält den größten Marktanteil bei militärischen Steckverbindern. Moderne Abläufe sind auf das Netzwerk angewiesen. Die schnelle Bereitstellung von Sprach-, Daten-, Video-, Targeting-, Blue-Force-Tracking- und Sensor-Feeds an den richtigen Standort ist selbst bei Störungen und in schwierigen Umgebungen von entscheidender Bedeutung. Diese Realität macht C4ISR und taktische Kommunikation zum größten Nutzer von Steckverbindern. Es führt zu mehr Funkgeräten, Gateways,SATCOMTerminals, Datenverbindungen und Edge-Computing-Knoten auf jeder Plattform. Es gibt fortlaufende Aktualisierungen, da sich Wellenformen, Verschlüsselung und Bandbreitenanforderungen ändern. Mehr Netzwerkknoten bedeuten robustere Schnittstellen für Strom, Daten und HF/Optik.

- Im September 2024 erteilte die NATO Support and Procurement Agency (NSPA) SES einen mehrjährigen Vertrag zur Bereitstellung sicherer, leistungsstarker Satellitenkonnektivität mit geringer Latenz für NATO-Mitgliedsregierungen und militärische Nutzer. Dieser Vertrag stärkt die kontinuierliche Entwicklung der taktischen und operativen Kommunikationsinfrastruktur.

Herumlungernde Munition ist mit einer durchschnittlichen jährlichen Wachstumsrate von 17,1 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Nach Konnektivitätsfunktion

Aufgrund alter Plattformstrukturen und spezifischer Steuerungsanforderungen ist das Niedriggeschwindigkeits-Signal- und Steuerungssegment Marktführer

Basierend auf der Konnektivitätsfunktion ist der Markt in Strom, langsame Signale/Steuerung, Hochgeschwindigkeitsdaten, HF, optisch (Glasfaser) und gemischt/hybrid (Strom, Daten und HF) unterteilt.

Langsame Signal-/Steuerungssegmente dominieren den Markt. In Verteidigungsplattformen basiert ein Großteil der geschäftskritischen Steuerung immer noch auf langsamen Signalen, diskreten I/O, Steuerleitungen und etablierten langsamen Bussen. Diese Optionen sind zuverlässig, einfach zu validieren und bieten eine lange Lebensdauer. Selbst wenn neue Systeme Hochgeschwindigkeitsverbindungen umfassen, behalten sie oft langsame Steuerpfade für sicherheitskritische Funktionen, Aktuatorsteuerung, Subsystemstatusüberwachung und vorhersehbares Befehls- und Reaktionsverhalten bei. Die große installierte Basis in Flugzeugen, Fahrzeugen, Schiffen und Bodenfahrzeugen. C4ISR-Unterstände sorgen als Hauptvolumenführer für Steckverbinder für die Aufrechterhaltung des Signals und der Steuerung bei niedriger Geschwindigkeit.

Das optische (Faser-)Segment besteht aus wasserstoff- und solarbasierten Brennstofftypen und dürfte im Prognosezeitraum mit einer CAGR von 11,5 % das schnellste Marktwachstum verzeichnen.

Regionaler Ausblick auf den Markt für Militärsteckverbinder

Aufgrund der hohen US-Ausgaben für Verteidigungselektronik und ihrer umfangreichen installierten Basis ist Nordamerika Marktführer

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Military Connectors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika steht an vorderster Front, da die Nachfrage der Region von den USA angetrieben wird, die bei weitem die größten Militärausgaben der Welt haben. Diese Finanzierung unterstützt konsequent Programme, die sich auf Elektronik konzentrieren, wie etwa C4ISR-Netzwerke, elektronische Kriegsführung, Radar-Upgrades, Raketen,AvionikAktualisierungen sowie Fahrzeug- und Schiffsrestaurierungen. Diese Mischung führt zu einem stetigen Bedarf an robusten Steckverbindern für neue Projekte und Wartungsarbeiten, einschließlich Reparaturen, Ersatzteilen und Nachrüstungen. Kanada trägt durch die Modernisierung im Zusammenhang mit der NATO zu einem geringeren, aber stetigen Bedarf bei, der Hauptfaktor ist jedoch der Umfang und die Geschwindigkeit der militärischen Kommunikationsausrüstung in den USA.

- Im April 2025 berichtete SIPRI, dass die US-Militärausgaben im Jahr 2024 etwa 997 Milliarden US-Dollar erreichten und damit die höchsten der Welt waren. Die weltweiten Militärausgaben beliefen sich auf insgesamt 2.718 Milliarden US-Dollar. Dies zeigt den Größenvorteil, der Nordamerika als Hauptdrehscheibe für Verteidigungselektronik und zugehörige Hardware hält.

US-Markt für Militärsteckverbinder

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Marktwert analytisch auf rund 1,02 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % entspricht.

Europa

Im Prognosezeitraum wird für die Region Europa ein CAGR von 8,1 % prognostiziert. Der Markt in Europa wurde im Jahr 2025 auf rund 0,78 Milliarden US-Dollar geschätzt. Europa befindet sich in einem großen Aufrüstungs- und Modernisierungszyklus. Diese Situation erhöht die Nachfrage nach Steckverbindern aufgrund von Fahrzeugaufrüstungen, Luftverteidigungssystemen, elektronischen Kriegsführungs- und Radaraktualisierungen sowie der schnellen Bereitstellung von Kommunikationskits. Der Schwerpunkt verlagert sich langsam von einfachen robusten Strom- und Signalverbindungen hin zu abgeschirmten, versiegelten Verbindungen mit höherer Dichte und höherer Geschwindigkeit. Die Region möchte Plattformen in schwierigen Umgebungen der elektronischen Kriegsführung widerstandsfähiger machen und sich im Laufe der Zeit besser anpassen können. Russland ist Teil der europäischen Szene, die die Region zu mehr Nachhaltigkeit und Reparatur- oder Nachrüstungsbemühungen antreibt, nicht nur zu Neuanschaffungen.

Britischer Markt für Militärsteckverbinder

Der britische Marktwert erreichte im Jahr 2025 etwa 0,11 Milliarden US-Dollar, was etwa 7,2 % des europäischen Umsatzes mit militärischen Steckverbindern entspricht.

Deutschland-Markt für Militärsteckverbinder

Der Marktwert in Deutschland betrug im Jahr 2025 rund 0,15 Milliarden US-Dollar, was etwa 9,3 % des europäischen Umsatzes mit militärischen Steckverbindern entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % das am zweitschnellsten wachsende Segment auf dem Weltmarkt sein wird. Der asiatisch-pazifische Raum arbeitet daran, seine See- und Luftstreitkräfte erheblich zu modernisieren. Es gibt auch einen starken Vorstoß für netzwerkbasierte C4ISR-Systeme, Raketen und Weltraumkonnektivität. Diese Änderung trägt zu einem schnelleren Trend hin zu Hochgeschwindigkeits-Daten-, HF- und Glasfaserverbindungen bei. Dies ist besonders wichtig für Radar,elektronische Kriegsführung, Datenverbindungen und Schiffskampfsysteme, bei denen Bandbreite und Widerstandsfähigkeit gegen elektromagnetische Störungen von entscheidender Bedeutung sind. Ein weiterer regionaler Faktor ist die lokale Produktion, insbesondere aus China, Indien, Korea, Japan und Australien. Dies erhöht die Nachfrage nach qualifizierten lokalen und alliierten Verbindungslösungen und beschleunigt die Standardisierung in inländischen Programmen.

Markt für militärische Steckverbinder in China

Chinas Markt für militärische Steckverbinder wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem Umsatz von rund 0,26 Milliarden US-Dollar im Jahr 2025, was etwa 40,18 % des Umsatzes mit militärischen Steckverbindern im asiatisch-pazifischen Raum entspricht.

Indischer Markt für Militärsteckverbinder

Der indische Markt hatte im Jahr 2025 einen Wert von etwa 0,11 Millionen US-Dollar und machte etwa 17,44 % der Einnahmen aus militärischen Steckverbindern im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hat einen vergleichsweise geringeren Anteil, wächst aber mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 %. Die Nachfrage im Rest der Welt wird stärker durch spezifische Programme bestimmt. Dazu gehören der Kauf von Luftverteidigungs- und Radargeräten, Upgrades der taktischen Kommunikation und ausgewählte Verbesserungen an Flugzeugen.gepanzerte Fahrzeugeund Grenz- oder Küstenüberwachung. Die Region bevorzugt häufig dauerhafte zirkuläre und langsame/kontrollierte Konnektivität, da viele Plattformen auf Wartung angewiesen sind oder importiert werden. Allerdings gibt es überall dort, wo ISR, Luftverteidigung und elektronische Kriegsführung wachsen, Gebiete mit einer höheren Nachfrage nach HF und Glasfaser. Der Hauptfaktor, der dies beeinflusst, sind Beschaffungszyklen und Bereitschaftsanforderungen. Dadurch können die Volumina von Jahr zu Jahr stark schwanken, auch wenn der langfristige Trend steigend ist.

Markt für Militärsteckverbinder in Lateinamerika

Der lateinamerikanische Marktwert belief sich im Jahr 2025 auf etwa 0,09 Millionen US-Dollar und machte etwa 26,44 % der Einnahmen aus militärischen Steckverbindern im Rest der Welt aus.

Markt für Militärsteckverbinder im Nahen Osten und Afrika

Der Nahe Osten und Afrika wird voraussichtlich eine der größten Regionen im Rest der Welt sein, mit einem Umsatz von etwa 0,25 Milliarden US-Dollar im Jahr 2025, und der Marktwert im Nahen Osten und Afrika wird voraussichtlich 0,39 Milliarden US-Dollar im Jahr 2034 erreichen, was etwa 73,56 % des Umsatzes mit militärischen Steckverbindern im Rest der Welt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Marktkonzentration bleibt hoch, während Spezialisten Marktanteile bei Hochgeschwindigkeits-, HF-/Glasfaser- und Hybridverbindungen gewinnen

Der Markt besteht hauptsächlich aus großen allgemeinen Verbindungsanbietern und spezialisierten High-Spec-Unternehmen. Verteidigungskunden legen Wert auf Qualifikation, Zuverlässigkeit und dauerhaften Support gegenüber dem niedrigsten Preis. Große Unternehmen profitieren davon, dass sie ein breites Sortiment langlebiger runder und rechteckiger Steckverbinderfamilien anbieten. Sie sorgen für eine gleichbleibende Qualität und unterstützen langfristige Programme und Ersatzteile. Zu dieser Gruppe gehören Namen wie Amphenol, TE Connectivity (DEUTSCH), ITT Cannon, Eaton/Souriau und Smiths Interconnect sowie andere bekannte Marken für Luft- und Raumfahrt- und Verteidigungssteckverbinder. Ihre Stärke liegt in ihrer Größe, die es ihnen ermöglicht, Hauptauftragnehmer über verschiedene Plattformen, Regionen und Qualifikationsstandards hinweg zu unterstützen, ohne die Versorgung zu gefährden.

An den Rändern herrscht starker Wettbewerb, insbesondere in den Bereichen Hochgeschwindigkeitsdaten, HF, Glasfaser, Miniaturisierung, Hybridleistung und Daten sowie Abdichtung in rauen Umgebungen und EMI-Leistung. Amphenol, TE Connectivity, ITT Cannon, Eaton (Souriau) und Smiths Interconnect sind Marktführer für Hochleistungssteckverbinder. Diese Steckverbinder werden in Kommandozentralen, elektronischer Kriegsführung und Kommunikationsgeräten verwendet, einschließlich robuster rechteckiger und runder Typen. Zu den weiteren Top-Unternehmen zählen Spezialisten wie Glenair, Radiall, HUBER+SUHNER, Rosenberger und Fischer Connectors. Sie konzentrieren sich auf verschiedene Datenübertragungsanforderungen, wie Hochgeschwindigkeits-, HF-/Koax-, Glasfaser- und Hybridverbindungen.

LISTE DER WICHTIGSTEN MILITÄRVERBINDER-UNTERNEHMEN IM PROFIL

- Amphenol Corporation(UNS.)

- TE Connectivity Ltd.(Schweiz)

- ITT Inc. (USA) (Cannon)

- Eaton Corporation plc (Irland) (Souriau)

- Radiall(Frankreich)

- Glenair, Inc.(UNS.)

- Smiths Group plc(Großbritannien) (Smiths Interconnect)

- HUBER+SUHNER AG (Schweiz)

- Rosenberger Gruppe (Deutschland)

- LEMO S.A. (Schweiz)

- Fischer Connectors SA (Schweiz)

- Carlisle Interconnect Technologies (USA)

- Bel Fuse Inc. (USA)

- Cinch Connectivity Solutions (USA) (Bel)

- Molex, LLC (USA)

- Samtec, Inc. (USA)

- Harwin plc (Großbritannien)

- Japan Aviation Electronics Industry, Ltd. (JAE) (Japan)

- Hirose Electric Co., Ltd. (Japan)

- Sumitomo Electric Industries, Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Smiths Group gab den Verkauf von Smiths Interconnect an Molex, ein Koch-Unternehmen, für einen Unternehmenswert von 1,30 Milliarden GBP bekannt. Dieser Verkauf entspricht einem Vielfachen des 15,1-fachen des erwarteten EBITDA für das Geschäftsjahr 2025 von 86,10 Mio. GBP und wird voraussichtlich in der zweiten Hälfte des Geschäftsjahres 2026 abgeschlossen.

- August 2025:Amphenol kündigte Pläne an, Trexon für rund 1,00 Milliarden US-Dollar in bar zu übernehmen. Amphenol gab an, dass Trexon sich auf hochzuverlässige Verbindungen und Kabelbaugruppen hauptsächlich für den Verteidigungsmarkt spezialisiert hat und über Einrichtungen in den USA und Großbritannien verfügt. Trexon erwartet für 2025 einen Umsatz von rund 290,00 Millionen US-Dollar und eine EBITDA-Marge von 26 %. Die Übernahme soll im vierten Quartal 2025 abgeschlossen sein und unter Harsh Environment Solutions ausgewiesen werden.

- März 2025:Cinch Connectivity Solutions brachte Trompeter Space Grade TRB/TRT (Miniatur) und TTM/TRS (Subminiatur)-Steckverbinder auf den Markt, die für militärische und kommerzielle Weltraummissionen entwickelt wurden. In der Ankündigung wurde die Einhaltung der Ausgasungsanforderungen der NASA und die Einhaltung der Datenbusstandards MIL-STD-1553B hervorgehoben.

- Oktober 2024:Die in den USA aufgeführte PIID SPE7M025P0600 wurde an Winchester Interconnect RF Corporation für ADAPTER, CONNECTOR gemäß PSC 5935 (Elektrische Steckverbinder) vergeben, mit einer Verpflichtung von 10.836,00 USD. Der Vertrag begann am 21. Oktober 2024 und endet am 21. April 2025.

- September 2024:Eine Vertragsklage des US-Verteidigungsministeriums zu USAspending zeigte Cinch Connectivity Solutions Inc. mit einem Transaktionsdatum vom 20. September 2024 und einer Gesamtverpflichtung von 14.436,00 USD. Dies ist häufig bei Nachschub- und Instandhaltungskäufen der Fall, bei denen kleine Stückzahlen von Steckverbindern dazu beitragen, den Betrieb reibungslos aufrechtzuerhalten und zu reparieren.

- Februar 2024:Das US-Verteidigungsministerium hat DoDI 4140.67 mit dem Titel „DoD Counterfeit Prevention Policy“ vom 1. Februar 2024 herausgegeben. Diese Richtlinie beschreibt Verantwortlichkeiten und Erwartungen für die Verhinderung, Erkennung, Lösung und Erstattung gefälschter Materialien in der gesamten Verteidigungslieferkette. Dies ist von entscheidender Bedeutung für Steckverbinder, bei denen Rückverfolgbarkeit, Qualitätssicherung und genehmigte Beschaffung von entscheidender Bedeutung sind.

- September 2023:DLA Land & Maritime hat MIL-DTL-38999 Revision N zusammen mit Änderung 1 veröffentlicht. Diese Spezifikation gilt für hochdichte, schnell lösbare Rundsteckverbinder, einschließlich umgebungsbeständiger Modelle mit abnehmbaren Crimpkontakten und hermetischen Versionen mit festen Lötkontakten. Dieses Update erfordert, dass OEMs und Zulieferer ihre Konformität, Testpläne und ihren Qualifikationsstatus für Programme überprüfen, die Konnektoren der Klasse 38999 verwenden.

- August 2023:Das US-Justizministerium kündigte an, dass Amphenol 18,00 Millionen US-Dollar zahlen werde, um Vorwürfe im Rahmen des False Claims Act beizulegen. Die Ansprüche betrafen den Verkauf von militärischen Steckverbindern, die angeblich die Teststandards und andere Programm- oder Herstellungsanforderungen nicht vollständig erfüllten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp · Rundsteckverbinder · Rechteckige Steckverbinder · HF-/Koax-Anschlüsse · Glasfaseranschlüsse · Andere |

|

Nach Plattform · Luftlandet (bemannte und unbemannte Systeme) · Land · Marine · C4ISR-Infrastruktur · Raum und strategisch |

|

|

Auf Antrag · C4ISR und taktische Kommunikation · Radar und elektronische Kriegsführung · Avionik und Missionscomputer · Waffensysteme · Fahrzeugvetronik · Antrieb und Antriebsstrang · Andere |

|

|

Nach Konnektivitätsfunktion · Leistung · Signal/Steuerung für niedrige Geschwindigkeit · Hochgeschwindigkeitsdaten · RF · Optisch (Faser) · Gemischt / Hybrid (Strom & Daten & RF) |

|

|

Nach Region

o China (nach Produkttyp) o Indien (nach Produkttyp) o Japan (nach Produkttyp) o Südkorea (nach Produkttyp) o Australien (nach Produkttyp)

o Lateinamerika (nach Produkttyp) · Naher Osten und Afrika (nach Produkttyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,12 Milliarden US-Dollar und soll bis 2034 5,05 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,2 % aufweisen wird.

Die Rundsteckverbinder waren nach Produkttyp marktführend.

Die weltweit steigenden Verteidigungsausgaben führen zu einer stetigen Nachfrage nach robusten militärischen Steckverbindern.

Amphenol, TE Connectivity, ITT Cannon, Eaton (Souriau) und Smiths Interconnect für breite robuste Verbindungsportfolios sind neben Spezialisten wie Glenair, Radiall, HUBER+SUHNER, Rosenberger und Fischer Connectors unter anderem die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf