Marktgröße, Anteil und Branchenanalyse für mobile Bildgebungsdienste, nach Diensten (Röntgen, Ultraschall, MRT, CT und andere), nach Anwendung (Onkologie, Gynäkologie, Kardiologie, Orthopädie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken, Zentren für diagnostische Bildgebung, häusliche Pflege und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für mobile Bildgebungsdienste

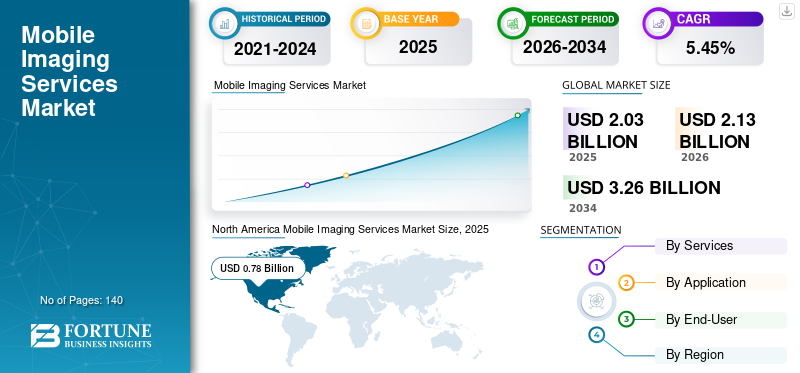

Die globale Marktgröße für mobile Bildgebungsdienste wurde auf USD geschätzt2.03Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen 2.13Milliarden im Jahr 2026 auf USD3.26Milliarden bis 2034, was einem CAGR von entspricht5,45 %im Prognosezeitraum. Nordamerika dominierte den Markt für mobile Bildgebungsdienste mit einem Marktanteil von38,18 %im Jahr 2025.

Mobile Bildgebungsdienste nutzen tragbare Bildgebungsgeräte, um umfassende Röntgen-, Ultraschall- und EKG-Dienste für verschiedene Gesundheitseinrichtungen bereitzustellen, darunter Krankenhäuser, Langzeitpflegeeinrichtungen und andere. Diese Dienstleistungen ermöglichen Patienten einen flexiblen Zugang zur Bildgebungstechnologie.

Die wachsende Prävalenz verschiedener chronischer Erkrankungen, darunter Krebs, kardiologische Erkrankungen und andere, führt zu einer steigenden Zahl von Patientenaufnahmen in Krankenhäusern und Privatkliniken. Darüber hinaus trägt die steigende Zahl der Patienteneinweisungen dazu bei, dass die Nachfrage der Patienten nach diesen Dienstleistungen steigt.

- Laut einem im Jahr 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Artikel wird geschätzt, dass in den USA etwa 1.958.310 Krebsfälle auftreten werden.

Darüber hinaus treibt die steigende Nachfrage nach diesen Dienstleistungen den Fokus wichtiger Akteure auf die Einführung innovativer Bildgebungsdienste bei Patienten, was wahrscheinlich die steigende Akzeptanzrate unterstützen und weiter zum globalen Marktwachstum beitragen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für mobile Bildgebungsdienste

Marktgröße:

- Wert 2025: USD2.03Milliarde

- Wert 2026: USD2.13Milliarde

- Prognosewert 2034: USD3.26Milliarden, mit einer CAGR von5,45 %von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt im Jahr 2025 mit einem Anteil von38,18 %

- Nach Dienstleistungen war das Röntgensegment im Jahr 2025 marktführend; Die mobile Radiographie verhinderte Krankenhauseinweisungen in 81 % der normalen Röntgenfälle

- Nach Anwendung lag das Segment Orthopädie im Jahr 2025 aufgrund der hohen Prävalenz von Muskel-Skelett-Erkrankungen an der Spitze

- Nach Endverbrauchern hielten bildgebende Diagnostikzentren im Jahr 2023 den dominierenden Anteil, unterstützt von 18.861 Bildgebungszentren in den USA.

Wichtige Länder-Highlights:

- USA: 1,96 Millionen Krebsfälle im Jahr 2023 erwartet; Die Gesundheitsausgaben stiegen im Jahr 2022 um 4,1 %

- Großbritannien: Im Jahr 2024 leiden über 10 Millionen Menschen an Erkrankungen des Bewegungsapparates

- Japan: Beschleunigte Zulassungen für KI-gestützte diagnostische Bildgebung, um die Marktakzeptanz zu fördern

Markttrends für mobile Bildgebungsdienste

Zunehmende Präferenz für mobile Bildgebungsdienste in der häuslichen Pflege

Diagnostische Verfahren in häuslichen Pflegeeinrichtungen werden aufgrund verschiedener Vorteile, wie z. B. verbesserter Diagnose, geringerer Gesundheitskosten, geringerem Zeitaufwand usw., immer beliebter. Der Fokus der prominenten Marktteilnehmer liegt zunehmend auf der Erweiterung des Leistungsportfolios für ein breites Anwendungsspektrum bei der Patientenpopulation. Einer der Hauptvorteile mobiler Bildgebungsdienste zu Hause, einschließlich Radiographie- und Ultraschalldiensten und anderen, ist die Eliminierung der mit dem Patiententransport verbundenen Risiken, wodurch die Komplikationen bei der Patientenpopulation weiter reduziert werden.

Darüber hinaus setzen die Hauptakteure auch auf anorganische Wachstumsstrategien wie Übernahmen und Fusionen, um ihre Marktpräsenz zu stärken.

- Beispielsweise erwarb DispatchHealth, ein Anbieter von häuslicher medizinischer Versorgung, im April 2021 Professional Portable X-Ray (PPX), einen Anbieter mobiler Bildgebung. Diese Akquisition half dem Unternehmen, mobile Bildgebungsdienste für Patienten zu Hause bereitzustellen. Darüber hinaus trug das Unternehmen zum Aufbau eines der größten häuslichen Pflegesysteme bei, indem es seine verfügbaren Servicelinien um die mobile Radiologie erweiterte.

Die mit mobilen Bildgebungsdiensten zu Hause verbundenen Vorteile haben zu einer Verlagerung von mobilen Bildgebungsdiensten in Krankenhäusern hin zu häuslichen Pflegeeinrichtungen geführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für mobile Bildgebungsdienste

Steigende Prävalenz chronischer Erkrankungen soll das Marktwachstum vorantreiben

Es gibt eine zunehmende Prävalenz chronischer Erkrankungen, darunter orthopädische Erkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere, was zu einer wachsenden Zahl von Patientenaufnahmen zur Diagnose dieser Erkrankungen im Gesundheitswesen führt. Die steigende Zahl der Patienteneinweisungen in Gesundheitseinrichtungen trägt darüber hinaus dazu bei, dass die Bevölkerung in diesen Gesundheitseinrichtungen eine wachsende Nachfrage nach bildgebenden Verfahren hat.

- Laut einer von John Hopkins Medicine veröffentlichten Statistik aus dem Jahr 2024 wurde berichtet, dass schätzungsweise 26 % der Amerikaner ab 18 Jahren in einem bestimmten Jahr an einer diagnostizierbaren psychischen Störung leiden.

Die wachsenden Vorteile mobiler Bildgebungsverfahren für Patienten, wie bessere Patientenversorgung, verbesserte Kommunikation, Portabilität, verbesserte Bildanalyse und andere, führen zu einer zunehmenden Präferenz für mobile Bildgebungsdienste.

Darüber hinaus dürfte die steigende Zahl inländischer und internationaler Akteure, die sich auf die Verbesserung ihrer mobilen Bildgebungsdienste konzentrieren, die zunehmende Akzeptanz dieser Dienste auf dem Markt unterstützen und somit das Wachstum des globalen Marktes für mobile Bildgebungsdienste vorantreiben.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit mobilen Bildgebungsgeräten behindern das Marktwachstum

Aufgrund der Vorteile für die Patienten besteht eine wachsende Nachfrage nach mobilen Bildgebungsdiensten. Eine der größten Einschränkungen dieser Dienste sind jedoch die hohen Kosten, die mit der Installation und Wartung mobiler Bildgebungsgeräte verbunden sind. Die Installation und weitere Wartung mobiler Bildgebungsgeräte erfordert häufig eine fortschrittliche Infrastruktur und ist mit verschiedenen damit verbundenen Investitionen verbunden, die für die Dienstleister eine Herausforderung darstellen können.

Die höheren Kosten für tragbare Geräte im Vergleich zu stationären Bildgebungsgeräten wie Röntgensystemen, CT-Scangeräten und anderen führen zu steigenden Servicekosten für mobile Bildgebung bei Dienstanbietern, wodurch die Akzeptanzrate dieser Dienste voraussichtlich weiter eingeschränkt wird.

- Laut von Maven Imaging veröffentlichten Daten aus dem Jahr 2022 wurde beispielsweise berichtet, dass die Kosten für ein digitales tragbares Röntgengerät in Kombination mit Flachbildschirmen etwa 150.000,0 USD betragen

Die mit diesen Systemen verbundenen hohen Kosten ermöglichen es den Dienstleistern daher, generalüberholte Systeme zu erwerben, um der wachsenden Nachfrage der Patientenpopulation, insbesondere in Schwellenländern, gerecht zu werden, was die Akzeptanz dieser Dienste auf dem Markt weiter beeinträchtigt.

Marktsegmentierungsanalyse für mobile Bildgebungsdienste

Durch Serviceanalyse

Steigende Nachfrage nach Röntgendienstleistungen führte zur Dominanz des Segments

Basierend auf den Dienstleistungen ist der Markt in Röntgen, Ultraschall, MRT, CT und andere unterteilt.

Es wird erwartet, dass das Röntgensegment im Jahr 2026 mit einem Anteil von 33,09 % den Markt dominieren wird, da die Nachfrage der Patienten nach tragbaren Röntgendiensten steigt und die Zahl der Dienstleister, die Röntgendienste auf dem Markt anbieten, steigt. Die zunehmenden Vorteile dieser Röntgendienste, wie beispielsweise die Reduzierung der Krankenhausbesuche für diese Eingriffe, sind einige der zusätzlichen Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Laut den von Science Direct veröffentlichten Statistiken aus dem Jahr 2023 wurde beispielsweise berichtet, dass mobile Röntgendienste die Krankenhauseinweisungen von etwa 81 % der Patienten verhinderten, deren Röntgenbilder normal waren. Daher dürfte der wachsende Nutzen dieser Röntgendienste für Patienten die wachsende Akzeptanz dieser Dienste auf dem Markt unterstützen.

Es wird erwartet, dass auch das Ultraschallsegment mit der höchsten CAGR wachsen wird. Das Wachstum ist auf die steigende Nachfrage nach mobilen bildgebenden Ultraschalldiensten zurückzuführen, die dazu führt, dass sich die Hauptakteure zunehmend auf die Erweiterung ihres Dienstleistungsangebots auf dem Markt konzentrieren und so das Segmentwachstum weltweit unterstützen.

Es wird erwartet, dass auch das MRT- und CT-Segment weltweit stark wachsen wird. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen sowie auf den zunehmenden Nutzen dieser Dienste für die Patientenpopulation zurückzuführen.

- Laut der von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistik aus dem Jahr 2024 wurde beispielsweise berichtet, dass weltweit mehr als jeder Dritte von neurologischen Erkrankungen betroffen ist. Die zunehmende Prävalenz dieser Erkrankungen unterstützt somit die steigende Nachfrage nach Mobilfunkdiensten weltweit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Die wachsende Zahl orthopädischer Eingriffe in der Bevölkerung führte zu einer Dominanz dieses Segments

Je nach Anwendung wird der Markt in Onkologie, Gynäkologie, Kardiologie, Orthopädie und andere unterteilt.

Das Orthopädie-Segment wird den Markt voraussichtlich mit einem Anteil von 31,14 % im Jahr 2026 dominieren. Die Dominanz des Segments lässt sich auf verschiedene Faktoren zurückführen, wie die wachsende Prävalenz orthopädischer Verletzungen in der Bevölkerung, zunehmende bildgebende Verfahren, die rasche Weiterentwicklung mobiler bildgebender Geräte und andere.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten aus dem Jahr 2022 wurde berichtet, dass weltweit etwa 1,7 Milliarden Menschen an Erkrankungen des Bewegungsapparates leiden.

Es wird erwartet, dass das Onkologiesegment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die wachsende Nachfrage nach Bildgebungsdiensten bei Patienten mit onkologischen Erkrankungen führt dazu, dass sich prominente Akteure zunehmend auf die Einführung innovativer Dienste auf dem Markt konzentrieren und so zum Segmentwachstum beitragen.

Das Segment Kardiologie und Gynäkologie wird im Prognosezeitraum voraussichtlich erheblich wachsen. Das Wachstum ist auf die zunehmende Akzeptanz mobiler Bildgebungsverfahren wie Röntgen, Ultraschall und andere zurückzuführen, die dazu geführt hat, dass immer mehr Hauptakteure neuartige Dienste auf dem Markt anbieten.

Durch Endbenutzeranalyse

Die zunehmende Zahl der in diagnostischen Bildgebungszentren weltweit angebotenen Dienstleistungen führte zu einer Dominanz des Segments

Bei den Endverbrauchern ist der Markt in Krankenhäuser und ASCs, diagnostische Bildgebungszentren, Spezialkliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment diagnostischer Bildgebungszentren wird den Markt voraussichtlich mit einem Anteil von 37,41 % im Jahr 2026 dominieren. Die steigende Zahl diagnostischer Bildgebungszentren, die zu einer wachsenden Zahl von Eingriffen führt, sind einige der Hauptfaktoren, die zum Wachstum des Segments beitragen.

- Laut den von Definitive Healthcare veröffentlichten Statistiken für 2023 wurde beispielsweise berichtet, dass es in den USA etwa 18.861 Bildgebungszentren gibt.

Auch das Segment Krankenhäuser & ASCs wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Wachstum ist auf die wachsende Prävalenz chronischer Krankheiten zurückzuführen, die zu steigenden Patienteneinweisungen in Krankenhäusern und ASCs führt. Die zunehmende Zahl der Patienteneinweisungen unterstützt zusätzlich die steigende Nachfrage nach mobilen bildgebenden Verfahren aufgrund des Nutzens dieser Dienste in der Bevölkerung.

REGIONALE EINBLICKE

Basierend auf der Geografie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Mobile Imaging Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 0,78 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 38,18 % entspricht, und wird im Jahr 2026 voraussichtlich 0,82 Milliarden US-Dollar erreichen. Die zunehmende Prävalenz chronischer Erkrankungen, darunter orthopädische Erkrankungen, Herz-Kreislauf-Erkrankungen und andere, eine entwickelte Gesundheitsinfrastruktur, die Einführung fortschrittlicher Systeme, ein starker potenzieller Patientenstamm und andere sind einige der Hauptfaktoren, die zum Wachstum des Marktes in der Region beitragen. Der US-Markt soll bis 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen.

- Laut einer von den Centers for Medicare & Medicaid Services veröffentlichten Statistik wurde beispielsweise berichtet, dass die Gesundheitsausgaben in den USA im Jahr 2022 um 4,1 % gestiegen sind.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum wächst. Im Jahr 2025 belief sich der europäische Markt auf 0,59 Milliarden US-Dollar, was 28,97 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,62 Milliarden US-Dollar wachsen. Die zunehmende Prävalenz chronischer Erkrankungen wie orthopädische Erkrankungen, neurologische Erkrankungen und andere, gepaart mit der zunehmenden Konzentration wichtiger Akteure auf die Erweiterung des Anwendungsbereichs dieser Dienste, dürfte die wachsende Akzeptanzrate dieser Dienste auf dem Markt unterstützen. Der britische Markt wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen wird.

- Laut den von Versus Arthritis veröffentlichten Statistiken für 2024 wurde berichtet, dass im Vereinigten Königreich über zehn Millionen Menschen an Erkrankungen des Bewegungsapparates leiden.

Asien-Pazifik

Es wird erwartet, dass auch der asiatisch-pazifische Raum im Prognosezeitraum mit einer beträchtlichen Wachstumsrate wachsen wird. Die Region Asien-Pazifik eroberte im Jahr 2025 24,32 % des Weltmarktes und generierte einen Umsatz von 0,49 Mrd. Der japanische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

- Im Dezember 2022 kündigte die japanische Regierung die Entwicklung eines neuen Zulassungssystems an, das die Prüfungsfrist für auf künstlicher Intelligenz basierende diagnostische Bildgebungssoftware und andere verkürztmedizinische Geräte. Dieses System wird die agile Implementierung dieser hochmodernen Technologien in der Region weiter ermöglichen.

Lateinamerika und Naher Osten und Afrika

Darüber hinaus wird geschätzt, dass der Markt in Lateinamerika sowie im Nahen Osten und Afrika im Prognosezeitraum eine beträchtliche jährliche Wachstumsrate verzeichnen wird. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,08 Milliarden US-Dollar und trug damit 3,75 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,08 Milliarden US-Dollar prognostiziert. Das Wachstum ist auf einen zunehmenden Fokus auf anorganische Wachstumsstrategien bei den Hauptakteuren zurückzuführen, um ihr Dienstleistungsportfolio für mobile Bildgebungsverfahren zu stärken. Dies dürfte zusammen mit dem wachsenden Bewusstsein und dem Aufkommen technologischer Fortschritte bei mobilen Bildgebungsgeräten das Wachstum des Marktes in der Region unterstützen. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,1 Milliarden US-Dollar, was 4,78 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,1 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Starker Fokus prominenter Akteure auf die Stärkung ihres Serviceportfolios, um das Marktwachstum anzukurbeln

Der Weltmarkt ist fragmentiert und viele namhafte Akteure sind mit einem breiten Dienstleistungsportfolio auf dem Markt tätig. Akumin Inc., Cobalt Health und DMS Health sind die führenden Akteure auf dem Markt und konzentrieren sich unter den anderen Akteuren auf anorganische Wachstumsstrategien wie Übernahmen und Fusionen, um ihre Präsenz auf dem Markt zu stärken. Dies sind zusammen mit einem zunehmenden Fokus auf Anerkennungspreise einige der anderen Faktoren, die zum Wachstum des Unternehmens auf dem Markt beitragen.

- Im März 2023 erwarb DMS Health beispielsweise Advanced Imaging Management, einen wichtigen Anbieter, der sich auf mobile Bildgebungsverfahren wie Magnetresonanztomographie (MRT), Computertomographie (CT) und andere konzentriert, mit dem Ziel, seine Markenpräsenz auf dem Markt weltweit zu stärken.

Auch der zunehmende Fokus auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Dienste bei wichtigen Akteuren wie Atlantic Mobile Imaging, Accurate Imaging Diagnostics, The HCS Group, TRIDENT CARE und anderen dürfte den wachsenden Anteil dieser Akteure am Markt unterstützen.

Liste der führenden Unternehmen für mobile Bildgebungsdienste:

- Kobaltgesundheit(VEREINIGTES KÖNIGREICH.)

- Akumin Inc.(UNS.)

- Consulting Radiologists Ltd. (USA)

- DMS Gesundheit(UNS.)

- Genaue bildgebende Diagnostik (Kanada)

- Atlantic Mobile Imaging (USA)

- TRIDENT-PFLEGE(UNS.)

- Die HCS Group (USA)

- Front Range Mobile Imaging, Inc. (USA)

- Alliance Medical Limited (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024 –CDL Nuclear Technologies, ein Anbieter fortschrittlicher Diagnoselösungen, hat den mobilen PET/CT-Anhänger für die Herzdiagnostik auf den Markt gebracht. Diese Lösung ist darauf ausgelegt, medizinischen Einrichtungen zeitgerecht hochmoderne kardiale PET/CT-Bildgebungsdienste bereitzustellen. Diese Initiative half dem Unternehmen, seine Markenpräsenz zu steigern.

- August 2023 –HSE kündigte einen mobilen Röntgendienst für ältere Patienten an, mit dem Ziel, bei diesen Patienten Besuche in der Notaufnahme zu vermeiden. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- September 2022 –Das Sidney Health Center hat sich mit Shared Medical Services zusammengetan, um in Montana einen PET/CT-Dienst für digitales Scannen einzuführen. Dies half dem Unternehmen, sein Leistungsportfolio zu stärken.

- Juli 2022 –Die Shimadzu Corporation kündigte die Einführung des neuen digitalen mobilen Röntgensystems MobileDaRt Evolution MX8 Version v für Märkte außerhalb Japans an. Dies half dem Unternehmen, mobile Röntgendienste auf dem Markt anzubieten.

- März 2021 –FUJIFILM Healthcare hat Hitachi Diagnostic Imaging mit dem Ziel übernommen, seine Dienstleistungen und Produkte für CT, MRT, Röntgen und andere in Europa zu maximieren.

BERICHTSBEREICH

Der globale Marktbericht für mobile Bildgebungsdienste bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie Marktgröße und Marktprognose, Marktsegmentierung basierend auf Diensten, Anwendung und Endbenutzer sowie Wettbewerbslandschaft. Es gibt auch einen Überblick über die Prävalenz chronischer Erkrankungen in wichtigen Ländern/Regionen, die Einführung neuer Dienste, Übernahmen und Fusionen der führenden Akteure und andere.

Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends, Marktstatistiken und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,45 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Dienstleistungen

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2026 einen Wert von 2,13 Milliarden US-Dollar hatte und bis 2034 voraussichtlich einen Wert von 3,26 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 0,78 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante jährliche Wachstumsrate von 5,45 % aufweisen.

Unter den Dienstleistungen ist das Röntgensegment im Prognosezeitraum das führende Segment in diesem Markt.

Zu den wichtigsten treibenden Faktoren des Marktes gehören die steigende Prävalenz chronischer Erkrankungen, die steigende Nachfrage nach mobilen Bildgebungsverfahren, die entwickelte Gesundheitsinfrastruktur und die Einführung neuartiger Dienste auf dem Markt.

DMS Health, Cobalt Health und Akumin Inc. sind die führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die Einführung neuartiger Dienste bei den prominenten Akteuren, zunehmende Übernahmen und Fusionen bei den anderen Akteuren und andere sind einige der Faktoren, die die Akzeptanz des Dienstes vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf