Marktgröße, Anteil und Branchenanalyse für Monomaterialverpackungen, nach Material (Kunststoffe, Papier und Pappe, Metall, Glas und andere), nach Produkttyp (Beutel und Beutel, Flaschen und Gläser, Tabletts und Behälter und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Körperpflege und Kosmetik, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Marktgröße und Zukunftsaussichten für Monomaterialverpackungen

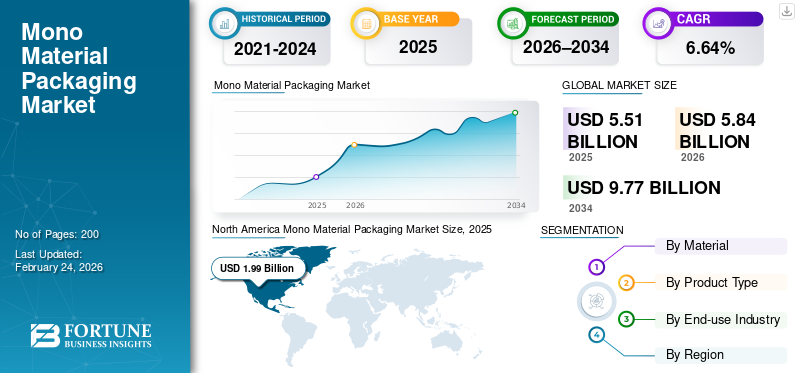

Die globale Marktgröße für Monomaterialverpackungen wurde im Jahr 2025 auf 5,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,84 Milliarden US-Dollar im Jahr 2026 auf 9,77 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,64 % aufweist. Nordamerika dominierte den Markt für Monomaterialverpackungen mit einem Marktanteil von 36,12 % im Jahr 2025.

Der weltweite Markt für Monomaterialverpackungen umfasst Verpackungslösungen aus einem einzigen Material wie PE, PP, PET, Papier oder Aluminium, die darauf ausgelegt sind, die Recyclingfähigkeit zu verbessern, die Abfallsortierung zu rationalisieren und die Ziele der Kreislaufwirtschaft in der Lebensmittel-, Getränke- und Lebensmittelindustrie voranzutreiben.pharmazeutischund Konsumgütersektor. Die zunehmenden Nachhaltigkeitsvorschriften und Markenverpflichtungen zu recycelbaren Verpackungen treiben die Einführung von Monomateriallösungen voran, da sie die Materialkomplexität verringern, die Recyclingeffizienz steigern und Unternehmen dabei helfen, Ziele der Kreislaufwirtschaft und der erweiterten Herstellerverantwortung zu erreichen.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Amcor, Mondi und Sealed Air, die auf dem Markt tätig sind, auf die Entwicklung innovativer Produkte und die Durchführung von Forschung und Entwicklung und tragen so zum Marktanteil bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MONO-MATERIALVERPACKUNGSMARKT

- Marktgröße 2025: 5,51 Milliarden US-Dollar

- Marktgröße 2026: 5,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,77 Milliarden US-Dollar

- CAGR: 6,64 % von 2026–2034

- Nordamerika dominierte den Markt für Monomaterialverpackungen mit einem Anteil von 36,12 % im Jahr 2025.

- Das Segment Papier und Pappe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,82 % wachsen.

- Das Segment Flaschen und Gläser wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,55 % wachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,99 Milliarden US-Dollar, angetrieben durch starke Nachhaltigkeitsverpflichtungen, den Druck der Einzelhändler nach recycelbaren Verpackungen und Investitionen in die Recycling-Infrastruktur.

Europa

Europa erreichte im Jahr 2025 einen Marktwert von 0,94 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,28 % wachsen, angetrieben durch strenge Umweltvorschriften und Initiativen zur Kreislaufwirtschaft.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 1,56 Milliarden US-Dollar und blieb der zweitgrößte regionale Markt, unterstützt durch Urbanisierung, Konsum verpackter Lebensmittel und Produktionsausweitung.

UNS.

Der Markt wurde im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt, unterstützt durch Nachhaltigkeitsziele der Unternehmen, Zielvorgaben für die Recyclingfähigkeit von Verpackungen und Recyclingvorschriften auf Landesebene.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 0,26 Milliarden US-Dollar und profitierte von einer starken Recyclingkultur, fortschrittlichen Abfallmanagementsystemen und einer wachsenden Nachfrage nach nachhaltigen Verpackungslösungen.

Mehr lesen

Markttrends für Monomaterialverpackungen

Die Verlagerung hin zu Verpackungsdesign, bei dem die Recyclingfähigkeit an erster Stelle steht, ist ein wichtiger Trend, der auf dem Markt zu beobachten ist

Ein bedeutender Trend, der den globalen Markt für Monomaterialverpackungen beeinflusst, ist die zunehmende Fokussierung auf ein Recycling-orientiertes Design bei Konsumgütern und Industrieverpackungen. Markeninhaber überarbeiten flexible und starre Verpackungsformate, um mehrschichtige Laminate zu entfernen, die beim chemischen Recycling Herausforderungen darstellen. Monomaterial-Alternativen aus PE, PP, PET und Papier ersetzen nach und nach komplizierte Verbundstoffe und bieten dennoch zufriedenstellende Barriereeigenschaften, Versiegelbarkeit und Haltbarkeitseigenschaften. Innovationen in der Materialwissenschaft, einschließlich verbesserter Beschichtungen und dünnerer Folien, erleichtern diesen Übergang ohne einen wesentlichen Anstieg des Materialverbrauchs. Dieser Trend wird durch die Nachhaltigkeits-Scorecards der Einzelhändler und die Nachfrage der Verbraucher nach Verpackungen, die offensichtlich recycelbar und leicht ordnungsgemäß zu entsorgen sind, zusätzlich unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Strenge Umweltvorschriften und politischer Druck treiben das Marktwachstum voran

Strenge Umweltvorschriften sind ein wichtiger Katalysator für die Expansion des globalen Marktes für Monomaterialverpackungen. Regierungen in Europa, Nordamerika und bestimmten Regionen Asiens setzen Vorgaben zur erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR), Recyclinganforderungen und Ziele zur Reduzierung von Verpackungsabfällen um. Diese Vorschriften sehen Strafen für nicht recycelbare Verpackungen aus mehreren Materialien vor und fördern die Verwendung von Materialien, die effizient gesammelt, sortiert und recycelt werden können.

Verpackungen aus einem einzigen Material eignen sich gut für diese gesetzlichen Anforderungen und ermöglichen es Herstellern und Markeninhabern, die Vorschriften einzuhalten und gleichzeitig langfristige Umweltrisiken zu mindern. Da die Regulierungsaufsicht immer strenger wird, gelten Monomaterialformate zunehmend als risikoärmernachhaltige VerpackungOption, gewinnt an Zugkraft und dämpft das Wachstum des globalen Marktes für Monomaterialverpackungen weiter.

MARKTBEGRENZUNGEN

Leistungseinschränkungen im Vergleich zu Multimaterialstrukturen behindern das Marktwachstum

Eine wesentliche Einschränkung für den globalen Markt für Monomaterialverpackungen ist der Leistungsunterschied im Vergleich zu herkömmlichen Multimaterial- oder laminierten Verpackungen. Monomaterialoptionen haben oft Schwierigkeiten, die Sauerstoff-, Feuchtigkeits-, Licht- und Aromabarriereeigenschaften zu erreichen, die komplexe Strukturen bieten, insbesondere für empfindliche Produkte in der Lebensmittel-, Pharma- und Chemiebranche. Um ein ähnliches Leistungsniveau zu erreichen, kann es erforderlich sein, dickere Materialien zu verwenden oder eine zusätzliche Verarbeitung durchzuführen, was zu höheren Kosten und Materialverbrauch führen kann. Diese Einschränkungen können die Einführung von Monomateriallösungen in Anwendungen behindern, die eine längere Haltbarkeit oder strenge Schutzstandards erfordern. Daher zögern einige Endverbraucher weiterhin, vollständig von etablierten mehrschichtigen Verpackungssystemen abzuweichen.

MARKTCHANCEN

Die zunehmende Akzeptanz flexibler Verpackungsanwendungen bietet potenzielle Wachstumschancen

Der zunehmende Einsatz von Monomateriallösungen in flexiblen Verpackungen bietet erhebliche Chancen für die Marktexpansion. Flexible Verpackungsarten, darunter Beutel, Beutel und Folien, sind in den Bereichen Lebensmittel, Körperpflege und Haushaltsprodukte weit verbreitet und stellen daher einen Hauptschwerpunkt für die Verbesserung der Recyclingfähigkeit dar. Monomaterialflexible Verpackungermöglicht es Marken, Leichtbau zu erreichen und gleichzeitig die Ziele der Recyclingfähigkeit zu erreichen. Fortschritte bei recycelbaren Monomaterialfolien mit hoher Barrierewirkung und Monomaterial-Reißverschlüssen und Verschlusssystemen erweitern den Anwendungsbereich. Da sich die globale Sammel- und Recyclinginfrastruktur für flexible Kunststoffe weiter verbessert, wird erwartet, dass flexible Monomaterialverpackungen in Verbraucherproduktkategorien mit hohem Volumen eine beschleunigte Akzeptanz erfahren werden.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der Recycling-Infrastruktur und der MaterialsortierungStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Ein erhebliches Hindernis für die globale Monomaterialverpackungsindustrie ist die uneinheitliche Verfügbarkeit von Recyclinginfrastruktur und effektiven Materialsortiersystemen. Obwohl Monomaterialverpackungen von Natur aus besser recycelbar sind, hängt ihre praktische Recyclingfähigkeit von den örtlichen Sammel-, Sortier- und Verarbeitungsmöglichkeiten ab. In zahlreichen Schwellenländern behindern unzureichende Abfallmanagementsysteme die Rückgewinnung und Wiederverwendung von Monomaterialverpackungen. Selbst in fortgeschrittenen Regionen können Probleme wie Kontamination, inkonsistente Kennzeichnung und Entsorgungsgewohnheiten der Verbraucher die Quote der Recyclingtechnologie verringern. Die Bewältigung dieser Herausforderung erfordert gemeinsame Anstrengungen von Verpackungsherstellern, Kommunen, Recyclern und Markeninhabern, um sicherzustellen, dass das Verpackungsdesign mit den tatsächlichen Recyclingmöglichkeiten übereinstimmt.

Segmentierungsanalyse

Nach Material

Vielseitigkeit, Verarbeitbarkeit und Recyclingkompatibilität bestimmen die Dominanz des Kunststoffsegments

Je nach Material wird der Markt in Kunststoffe, Papier und Pappe, Metall, Glas und andere unterteilt.

Es wird erwartet, dass das Kunststoffsegment den größten Marktanteil bei Monomaterialverpackungen ausmachen wird. Dieses Wachstum wird durch seine beispiellose Vielseitigkeit, Kosteneffizienz und Kompatibilität mit aktuellen Verpackungs- und Recyclingsystemen vorangetrieben. Diese Materialien ermöglichen eine Hochgeschwindigkeitsverarbeitung, eine Reduzierung der Dicke und fortschrittliche Barriereverbesserungen, ohne die Recyclingfähigkeit zu beeinträchtigen. Darüber hinaus MonomaterialKunststoffeeignen sich gut für Monomaterial-Designspezifikationen und ermöglichen eine einfachere Abfallsortierung und höhere Recyclingraten als Strukturen aus mehreren Materialien. Ihre umfassende Verfügbarkeit und gut etablierten Lieferketten festigen ihre Dominanz in mehreren Anwendungen weiter.

Das Segment Papier und Pappe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,82 % wachsen.

Nach Produkttyp

Leichtbau, Designflexibilität und Nachhaltigkeitsziele bestimmen die Dominanz des Taschen- und Beutelsegments

Je nach Produkttyp ist der Markt in Beutel und Beutel, Flaschen und Gläser, Tabletts und Behälter und andere unterteilt.

Im Jahr 2025 dominierte das Segment Taschen und Beutel den Weltmarkt. Dieses Wachstum wird durch ihre leichten Eigenschaften, ihre Designvielfalt und ihre starke Ausrichtung auf Nachhaltigkeitsziele vorangetrieben. Im Vergleich zu starren Formaten verbrauchen sie deutlich weniger Material, was das Gesamtgewicht der Verpackung, die Transportkosten und den CO2-Ausstoß reduziert. Ihre Vielseitigkeit in verschiedenen Anwendungen, darunter Lebensmittel, Körperpflege, Haushaltsartikel und Tiernahrung, fördert zusätzlich die weit verbreitete Verwendung. Darüber hinaus machen die hohe Verbraucherakzeptanz, praktische Eigenschaften wie Wiederverschließbarkeit und die Eignung für großvolumige Verpackungen Beutel und Beutel zur bevorzugten Wahl.

Das Segment Flaschen und Gläser wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,55 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hohe Konsummengen, Haltbarkeitsanforderungen und Nachhaltigkeitsdruck treiben die Dominanz von Lebensmitteln und Getränken voran

Basierend auf der Endverbrauchsbranche ist der Markt in Lebensmittel und Getränke, Körperpflege undKosmetika, Gesundheitswesen und andere.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment im Prognosezeitraum einen dominanten Marktanteil halten wird. Das Wachstum dieses Segments wird durch einen hohen Verpackungsverbrauch und steigende Nachhaltigkeitsanforderungen vorangetrieben. F&B-Artikel erfordern eine sichere, hygienische und schützende Verpackung für Lagerung, Transport und längere Haltbarkeit, was die Verpackung zu einem entscheidenden Faktor im Hinblick auf Kosten und Leistung macht. Darüber hinaus stehen globale Lebensmittelmarken unter erheblicher behördlicher Kontrolle und stehen unter dem Druck der Verbraucher, recycelbare Verpackungen einzuführen, was den Übergang weg von komplexen mehrschichtigen Strukturen beschleunigt. Der zügige Ausbau verpackter Lebensmittel, Getränke und Convenience-Artikel festigt die führende Position des Segments weiter.

Das Segment Körperpflege und Kosmetik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,55 % wachsen.

Regionaler Ausblick auf den Markt für Monomaterialverpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Mono Material Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,88 Milliarden US-Dollar und behielt seine führende Position im Jahr 2025 mit einem Wert von 1,99 Milliarden US-Dollar. Das in Nordamerika beobachtete Wachstum wird durch starke Nachhaltigkeitsverpflichtungen von Marken und durch den Druck der Einzelhändler angetrieben, recycelbare Verpackungsformate einzuführen. Unternehmen in den Bereichen Lebensmittel-, Getränke- und Körperpflegeverpackungen überarbeiten ihre Verpackungen, um die Ziele der Recyclingfähigkeit zu erfüllen, während Investitionen in die Kunststoffrecycling-Infrastruktur und Innovationen bei flexiblen Monomaterialverpackungen eine breitere Marktakzeptanz ermöglichen.

US-Markt für Monomaterialverpackungen

Basierend auf dem erheblichen Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt, was etwa 29,29 % des weltweiten Umsatzes entspricht. Der US-Markt wird durch Verpflichtungen zur Nachhaltigkeit von Unternehmen und durch staatliche Vorschriften zu Verpackung und Recycling beeinflusst.

Bedeutende Lebensmittel- und Getränkeunternehmen investieren Ressourcen in flexible Verpackungen aus Monomaterialien, um Recyclingfähigkeitsziele zu erreichen. Dies wird durch technologische Fortschritte und eine erhöhte Finanzierung moderner Recycling- und Materialrückgewinnungsanlagen unterstützt.

Europa

Europa soll in den kommenden Jahren um 6,28 % wachsen, das dritthöchste Wachstum unter den Regionen, und bis 2025 einen Wert von 0,94 Milliarden US-Dollar erreichen. Das MonomaterialVerpackungsmarktin Europa wird vor allem durch strenge Umweltvorschriften und Richtlinien beeinflusst, die eine Kreislaufwirtschaft fördern. Richtlinien zu Verpackungsabfällen aus der EU sowie erweiterte Initiativen zur Herstellerverantwortung und Recyclingfähigkeitsziele zwingen Hersteller dazu, von Laminaten aus mehreren Materialien auf Strukturen aus nur einem Material umzusteigen, die mit etablierten Sammel- und Recyclingsystemen kompatibel sind.

Britischer Markt für Monomaterialverpackungen

Der britische Markt im Jahr 2025 wurde auf 0,15 Milliarden US-Dollar geschätzt, was etwa 2,67 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Monomaterialverpackungen

Der deutsche Markt erreichte im Jahr 2025 etwa 0,22 Milliarden US-Dollar, was etwa 3,96 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wurde im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt und sicherte sich die Position der zweitgrößten Region im Markt. In der Region erreichten der indische und der chinesische Markt im Jahr 2025 einen Wert von 0,38 Milliarden US-Dollar bzw. 0,49 Milliarden US-Dollar. Im asiatisch-pazifischen Raum treiben die rasche Urbanisierung, der erhöhte Konsum verpackter Lebensmittel und die Erweiterung der Produktionsanlagen die Nachfrage nach Monomaterialverpackungen an. Allerdings unterscheiden sich die Nachhaltigkeitsvorschriften von Markt zu Markt. Multinationale Unternehmen arbeiten daran, recycelbare Verpackungen in allen Regionen zu standardisieren. Zu den Schlüsselfaktoren, die zum Wachstum in der Region beitragen, gehören Kosteneffizienz, leichte flexible Verpackungen und ein wachsendes Bewusstsein für Umweltthemen.

Japan-Markt für Monomaterialverpackungen

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,26 Milliarden US-Dollar und machte etwa 4,77 % des weltweiten Umsatzes aus. Eine starke Recyclingkultur und ein Fokus auf effizientes Verpackungsdesign treiben Japans Monomaterialverpackungssektor voran. Hersteller legen Wert auf Materialminimierung, präzise Technik und Kompatibilität mit fortschrittlichen Abfallsortiersystemen. Die Einführung von Monomaterialverpackungen wird durch den Ruf der Marke, die Einhaltung gesetzlicher Vorschriften und die Nachfrage der Verbraucher nach umweltverträglichen Verpackungen weiter beschleunigt.

Markt für Monomaterialverpackungen in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,49 Milliarden US-Dollar geschätzt, was etwa 8,83 % des weltweiten Umsatzes entspricht.

Markt für Monomaterialverpackungen in Indien

Der indische Markt wurde im Jahr 2025 auf 0,38 Milliarden US-Dollar geschätzt, was etwa 6,82 % der Weltmärkte ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,61 Milliarden US-Dollar. Die fortschreitende Entwicklung von Vorschriften und die zunehmende Einführung umweltfreundlicher Verpackungen durch multinationale Konsumgüterunternehmen treiben den Markt in Lateinamerika an. Leichte Monomaterialverpackungen tragen dazu bei, die Logistikkosten in umfangreichen Vertriebsnetzen zu senken, während neue Recyclinginitiativen und Markenverpflichtungen eine konsistente, wenn auch ungleichmäßige regionale Akzeptanz fördern.

Im Nahen Osten und in Afrika erreichte Südafrika im Jahr 2025 einen Wert von 0,16 Milliarden US-Dollar. Im Nahen Osten und in Afrika wird die Nachfrage durch Bedenken hinsichtlich der Ernährungssicherheit getrieben und steigtverpackte LebensmittelKonsum und der Ausbau der Einzelhandelsinfrastruktur. Die Einführung von Nachhaltigkeitspraktiken schreitet langsamer voran. Dennoch ist sie auf dem Vormarsch, unterstützt durch staatliche Initiativen zur Abfallreduzierung und durch Programme des Privatsektors.

Markt für Monomaterialverpackungen in Saudi-Arabien

Der saudi-arabische Markt wurde bis 2025 auf 0,11 Milliarden US-Dollar geschätzt, was etwa 1,98 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Ausweitung der Produkteinführung und Akquisitionen durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der Weltmarkt hat eine halbkonsolidierte Struktur mit prominenten Akteuren wie Amcor, Mondi und Sealed Air. Die bedeutenden Marktanteile dieser Verpackungsunternehmen sind auf zahlreiche strategische Initiativen zurückzuführen, darunter Kooperationen zwischen operativen Einheiten zur Förderung der Forschung.

- Beispielsweise stellte Amcor im Juni 2025 sein maßgeschneidertes Tablett mit drei Fächern vor, das für die Auswahl an Einzelportions-Fertiggerichten des französischen Herstellers Cofigeo entwickelt wurde. Berichten zufolge entspricht dieses Tablett den Design for Recycling-Standards. Es besteht aus einem leichten MonomaterialPolypropylen (PP)Konstruktion, geeignet für die Sammlung und Wiederaufbereitung im französischen Recyclingsystem.

Weitere namhafte Akteure auf dem Weltmarkt sind Sonoco Products Company, Graphic Packaging International und Constantia Flexibles. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte, strategischen Partnerschaften und Kooperationen Priorität einräumen, um ihre globalen Marktanteile im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN MONO-MATERIALVERPACKUNGSUNTERNEHMEN IM PROFIL

- Amcor (Schweiz)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Versiegelte Luft(UNS.)

- Sonoco Products Company(UNS.)

- Graphic Packaging International(UNS.)

- Constantia Flexibles(Österreich)

- ProAmpac (USA)

- Smurfit Kappa (Irland)

- Toppan Inc. (Japan)

- Polysack Flexible Packaging Ltd. (Israel)

- Dai Nippon Printing Co. (Japan)

- APC Packaging (USA)

- Huhtamaki (Finnland)

- Profol GmbH (Deutschland)

- HCP-Verpackung (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Sealed Air brachte Cryovac VPP MonoPro auf den Markt, eine neuartige vertikale Form-, Füll- und Siegelverpackungslösung, die speziell auf pumpbare und flüssige Lebensmittel zugeschnitten ist. Diese Weiterentwicklung konzentriert sich auf Produkte wie Suppen, Saucen, Pürees, Proteine und Sirupe und erleichtert den Übergang von traditionellen Mehrschichtfolien zu einem Design aus nur einem Material. Die Folie enthält einen minimalen Polyamidanteil, ist mit 0 % oder 10 % Anteil erhältlich und wird sowohl in transparenter als auch farbiger Ausführung angeboten.

- Oktober 2025:Amcor erklärte, dass das unkomplizierte, saubere und hygienische Nachfüllverfahren für seinen Exclusive Stick ihn zur perfekten Wahl für das Detox Stick Shampoo des französischen Naturhaarspezialisten Cut by Fred gemacht habe. Dieses Monomaterial-Design stellt sicher, dass die Verpackungen am Ende ihres Lebenszyklus recycelt werden können, sofern geeignete Sammel- und Recyclingmöglichkeiten verfügbar sind.

- Mai 2025:Constantia Flexibles, eine führende Persönlichkeit in der Branche der flexiblen Verpackungen, hat EcoVerHighPlus erfolgreich eingeführt, ein bahnbrechendes Mono-PP-Laminat, das derzeit revolutioniertKaffeeverpackung. Diese Softbag-Verpackung, die in enger Zusammenarbeit mit der Delica AG entwickelt wurde, die zur Migros Industrie AG gehört, einem renommierten Schweizer Hersteller hochwertiger Schokolade, Snacks, Kochprodukte und Kaffee, vereint erhöhte Nachhaltigkeit mit überlegener Leistung.

- April 2025:Amcor führte in Europa Beutel aus Monomaterial für den Lebensmittelservice in großen Mengen ein. Das Unternehmen gibt an, dass diese Verpackung den CO2-Ausstoß um bis zu 79 % reduziert und 84 % weniger Wasser verbraucht. Diese Statistiken basieren auf einer vom Carbon Trust zertifizierten Auswertung. Die Beutel sind so konzipiert, dass sie die Lagerung und den Transport effizienter machen und vor dem Befüllen weniger Platz beanspruchen als Metalldosen.

- Juli 2024:Mondi stellte das neueste Mitglied seiner angesehenen Kollektion nachhaltiger vorgefertigter Plastiktüten vor – FlexiBag Reinforced: eine Reihe innovativer Verpackungslösungen auf Basis von Mono-PE, die recycelbar sind und über verbesserte mechanische Eigenschaften verfügen. Durch die Unterstützung einer Kreislaufwirtschaft ist das FlexiBag Reinforced-Sortiment in Bereichen recycelbar, in denen Sammeleinrichtungen und Recyclingsysteme für PE-Folien verfügbar sind.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,64 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Material, Produkttyp, Endverbrauchsbranche und Region |

| Nach Material |

|

| Nach Produkttyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,51 Milliarden US-Dollar und soll bis 2034 9,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert der Monomaterialverpackungsindustrie in Nordamerika bei 1,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,64 % wächst.

Nach Material wird erwartet, dass das Kunststoffsegment marktführend sein wird.

Strenge Umweltvorschriften und politischer Druck sind die Schlüsselfaktoren, die den Markt antreiben.

Amcor, Mondi und Sealed Air sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf