Marktgröße, Anteil und Branchenanalyse für nachhaltige Materialien, nach Produkttyp (kohlenstoffarme und recycelte Metalle, kohlenstoffarme und umweltfreundliche Baumaterialien, recycelter und biobasierter Zellstoff und Papier, recycelte und biobasierte Kunststoffe und Polymere, nachhaltige Textilfasern und andere), nach Endverwendung (Bauwesen und Konstruktion, Verpackung, Automobil und Transport, Konsumgüter, Textilien und Bekleidung, Elektrotechnik und Elektronik und andere) und regionale Prognose, 2026–2034

Größe des Marktes für nachhaltige Materialien und Zukunftsaussichten

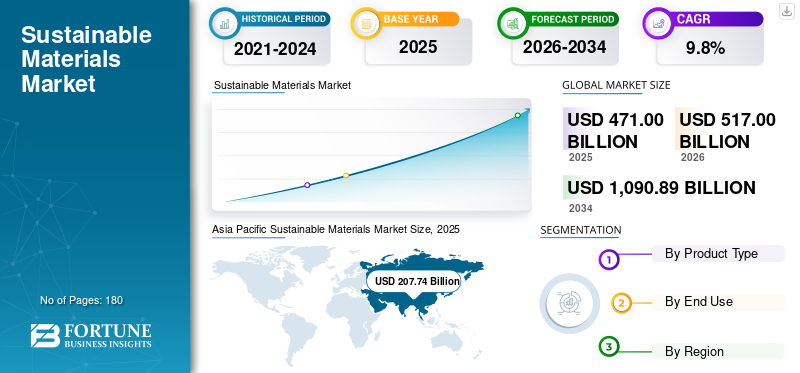

Die Größe des Marktes für nachhaltige Materialien wurde im Jahr 2025 auf 471,00 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 517,00 Milliarden US-Dollar im Jahr 2026 auf 1.090,89 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für nachhaltige Materialien mit einem Marktanteil von 44 % im Jahr 2025.

Bei nachhaltigen Materialien handelt es sich um konstruierte oder verarbeitete Materialeinträge, die entwickelt wurden, um die Umweltbelastung über ihren gesamten Lebenszyklus hinweg zu reduzieren und gleichzeitig die für industrielle Anwendungen erforderliche funktionale Leistung aufrechtzuerhalten. Diese Materialien zeichnen sich durch messbare Nachhaltigkeitsmerkmale wie Recyclinganteil, geringerer CO2-Fußabdruck, erneuerbarer oder biobasierter Herkunft, verantwortungsvolle Beschaffung, Recyclingfähigkeit, Kompostierbarkeit, Haltbarkeit oder geringere Abhängigkeit von fossilen Rohstoffen aus. Im kommerziellen Einsatz dienen nachhaltige Materialien als Alternative zu herkömmlichen Metallen,Kunststoffe, zementhaltige Materialien, Papiersorten, Fasern, Verbundwerkstoffe und Spezialmaterialien und bieten Käufern kohlenstoffärmere, zirkuläre oder ressourceneffiziente Lösungen ohne Kompromisse bei der Leistung. Der Markt wird durch den Wandel von der kostenorientierten Materialauswahl hin zur nachhaltigkeitsorientierten Beschaffung in den wichtigsten Branchen angetrieben. Bei der Materialauswahl berücksichtigen Unternehmen nun den Recyclinganteil, den verkörperten Kohlenstoff, die Verwendung erneuerbarer Rohstoffe, die Recyclingfähigkeit, die Zertifizierung, die Rückverfolgbarkeit und die Auswirkungen auf das Lebensende. Dieser Wandel wird durch strengere Vorschriften zu Verpackungsabfällen, Recycling, Emissionen und umweltfreundlichen Baupraktiken sowie durch Unternehmensziele zur Kohlenstoffreduzierung und Kreislaufwirtschaft unterstützt.

Der Markt umfasst Anbieter aus den Bereichen Metalle, Polymere, Zellstoff und Papier, Baumaterialien und Fasern. Unternehmen investieren in Recyclingkapazitäten, kohlenstoffarme Produktion, biobasierte Materialien, umweltfreundliche Baulösungen und recycelbare Verpackungen, um ihre Position zu stärken. Zu den Hauptakteuren zählen ArcelorMittal, Holcim, Stora Enso, BASF und Lenzing. Wettbewerbsvorteile hängen zunehmend mit skalierbaren Materialien mit nachgewiesener Nachhaltigkeitsleistung und zuverlässiger Versorgung zusammen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für nachhaltige Materialien

Dynamik in Richtung recycelter und kohlenstoffarmer Materialeinsätze entlang der industriellen Wertschöpfungsketten, um die Produkteinführung voranzutreiben

Die zunehmende Verlagerung hin zu recycelten und kohlenstoffarmen Materialeinsätzen entwickelt sich zu einem wichtigen Trend auf dem Markt. Branchen wie die Bau-, Verpackungs-, Automobil-, Elektronik- und Konsumgüterbranche ersetzen zunehmend Rohstoffe und emissionsstarke Materialien durch recycelte Metalle, Kunststoffe, kohlenstoffarmen Zement, grünen Beton, geformte Fasern sowie zertifizierte Zellstoff- und Papiermaterialien. Dieser Übergang wird durch Nachhaltigkeitsziele des Unternehmens, CO2-Reduktionsziele auf Produktebene und den zunehmenden Druck zur Reduzierung der Scope-3-Emissionen in allen Lieferketten unterstützt. Um die Beschaffungsanforderungen zu erfüllen, konzentrieren sich die Hersteller auch auf Materialien mit rückverfolgbarem Recyclinganteil und geprüfter Umweltleistung. Daher wird erwartet, dass die zunehmende Integration recycelter und kohlenstoffarmer Inputs in die industriellen Wertschöpfungsketten die Produktakzeptanz vorantreiben wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Regulatorischer Vorstoß zur Kreislaufwirtschaft und steigende Verbrauchernachfrage nach umweltfreundlichen Produkten treiben das Marktwachstum voran

Der Markt wird durch eine stärkere regulatorische Unterstützung für Kreislaufwirtschaftspraktiken und eine wachsende Verbraucherpräferenz für umweltfreundliche Produkte angetrieben. Regierungen in allen großen Volkswirtschaften führen Richtlinien ein, um Plastikmüll zu reduzieren, recycelte Inhalte zu fordern, die Recyclingfähigkeit von Verpackungen zu verbessern, Standards für umweltfreundliches Bauen festzulegen und die Industrie zu dekarbonisieren. Diese Maßnahmen ermutigen Unternehmen, recycelte, biobasierte, kohlenstoffarme und recycelbare Materialien in den Bereichen Verpackung, Bau, Automobil, Textilien und Konsumgüter einzusetzen. Ebenso bevorzugen Verbraucher zunehmend Produkte mit geringerer Umweltbelastung.recycelbare Verpackungund verantwortungsvoll beschaffte Materialien. Dies drängt Marken dazu, Produkte und Verpackungen mit nachhaltigen Inputs neu zu gestalten. Daher wird erwartet, dass die kombinierten Auswirkungen der Regulierung und der wachsenden Nachfrage nach umweltfreundlichen Produkten das Wachstum des Marktes für nachhaltige Materialien im Prognosezeitraum vorantreiben werden.

- Die Europäische Kommission wird voraussichtlich bis Ende 2026 das Kreislaufwirtschaftsgesetz verabschieden, das einen EU-Binnenmarkt für Sekundärrohstoffe schaffen, die Verfügbarkeit hochwertiger Recyclingmaterialien verbessern und die Nachfrage nach diesen Materialien in der gesamten Region stärken soll. Das Gesetz wird das Ziel des EU-Wettbewerbskompasses unterstützen, die Union bis 2030 als weltweit führend in der Kreislaufwirtschaft zu positionieren.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und Leistungseinschränkungen im Vergleich zu herkömmlichen Materialien bremsen das Marktwachstum

Hohe Produktionskosten und Leistungseinschränkungen bleiben die größten Hemmnisse für den Markt. Viele recycelte, biobasierte, biologisch abbaubare und kohlenstoffarme Materialien sind aufgrund der begrenzten Rohstoffverfügbarkeit, der komplexen Verarbeitungsanforderungen, der Zertifizierungskosten und des kleineren Produktionsmaßstabs teurer als herkömmliche Alternativen. In einigen Anwendungen stehen nachhaltige Materialien möglicherweise auch vor Herausforderungen in Bezug auf Haltbarkeit, Hitzebeständigkeit, mechanische Festigkeit, Barriereleistung, Verarbeitbarkeit oder Qualitätskonsistenz. Diese Probleme sind besonders wichtig bei Verpackungs-, Automobil-, Bau-, Elektronik- und Industrieanwendungen, bei denen die Materialleistung von entscheidender Bedeutung ist. Preissensible Kunden können die Einführung verzögern, wenn die Kostenaufschläge hoch sind oder wenn die Produktleistung zusätzliche Tests und Validierungen erfordert. Daher schränken Kosten und technische Hindernisse weiterhin eine breitere Marktdurchdringung ein.

MARKTCHANCEN

Innovationen bei biologisch abbaubaren Materialien und umweltfreundlichen Herstellungsprozessen zur Schaffung lukrativer Möglichkeiten

Innovationen bei biologisch abbaubaren Materialien und umweltfreundlichen Herstellungsprozessen schaffen große Chancen auf dem Markt. Unternehmen investieren in fortschrittliches Recycling, geschlossene Materialrückgewinnung, biobasierte Polymere, kompostierbare Verpackungen, kohlenstoffarmen Zement, grünen Stahl, nachhaltige Fasern und recycelbare Materialien auf Papierbasis. Diese Innovationen tragen dazu bei, die Materialleistung zu verbessern, die Produktionskosten zu senken und den Einsatz nachhaltiger Alternativen bei Großserienanwendungen auszuweiten. Umweltfreundliche Herstellungsprozesse mit erneuerbaren Energien, emissionsärmere Produktionswege und zertifizierte Rohstoffe verbessern auch die kommerzielle Attraktivität nachhaltiger Materialien. Da Marken und industrielle Einkäufer nach skalierbaren Lösungen mit messbaren Vorteilen für die Umwelt suchen, wird erwartet, dass innovationsorientierte Produktentwicklungen neue Wachstumschancen in den Bereichen Verpackung, Bau, Automobil, Textilien und Konsumgüter eröffnen.

Segmentierungsanalyse

Nach Produkttyp

Kohlenstoffarme und recycelte Metalle dominieren aufgrund ihrer großflächigen Verwendung in Bau- und Industrieanwendungen

Je nach Produkttyp ist der Markt in kohlenstoffarme und recycelte Metalle, kohlenstoffarme und umweltfreundliche Baumaterialien, recycelten und biobasierten Zellstoff und Papier, recycelte und biobasierte Kunststoffe und Polymere, nachhaltige Textilfasern und andere unterteilt.

Kohlenstoffarme und recycelte Metalle haben den größten Marktanteil bei nachhaltigen Materialien, da sie in großem Umfang im Baugewerbe, in der Automobilindustrie, in der Elektronikindustrie, in der Verpackungsindustrie und in der industriellen Fertigung eingesetzt werden. Recycelter Stahl, Aluminium und Kupfer tragen dazu bei, die Abhängigkeit von der Rohmetallproduktion zu verringern und gleichzeitig den Energieverbrauch und den Kohlenstoffgehalt zu senken. Ihre starken Leistungsmerkmale, die etablierte Recycling-Infrastruktur und die Kompatibilität mit bestehenden Herstellungsprozessen unterstützen eine breite Akzeptanz. Die Dominanz des Segments wird auch durch die steigende Nachfrage nach kohlenstoffarmen Baumaterialien, zirkulären Metalleinsätzen und nachhaltiger Beschaffung in der Schwerindustrie vorangetrieben.

CO2-arme und umweltfreundliche Baumaterialien gewinnen immer mehr an Bedeutung, da sich Bauherren, Entwickler und Infrastruktureigentümer auf die Reduzierung der Emissionen von Gebäuden und Zivilprojekten konzentrieren. Das Segment umfasst kohlenstoffarmeZement, grüner Beton, recycelte Zuschlagstoffe, Holzwerkstoffe, Massivholz und nachhaltige Dämmstoffe. Green-Building-Standards, die Dekarbonisierung der öffentlichen Infrastruktur und Netto-Null-Ziele der Unternehmen unterstützen ebenfalls die Nachfrage. Da Nachhaltigkeit zu einem Schlüsselkriterium bei der Baubeschaffung wird, wird erwartet, dass das Segment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 9,8 % wachsen wird.

Recycelte und biobasierte Kunststoffe und Polymere werden zu wichtigen nachhaltigen Alternativen in den Bereichen Verpackung, Konsumgüter, Automobil, Landwirtschaft und Industrieanwendungen. Vorgaben zu recycelten Inhalten, Ziele zur Reduzierung von Kunststoffabfällen und Selbstverpflichtungen auf Markenebene zu recycelbaren oder kohlenstoffärmeren Verpackungen treiben die Nachfrage an. Diese Materialien werden auch in langlebigen Gütern und Mobilitätsanwendungen eingesetzt, bei denen geringes Gewicht und Zirkularität wichtig sind. Mit Innovationen im Bereich fortschrittliches Recycling und Biopolymerleistung wird erwartet, dass das Segment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,6 % wächst.

Nach Endverbrauch

Der Bau- und Bausektor dominiert den Markt aufgrund des hohen Materialverbrauchs und der zunehmenden Akzeptanz umweltfreundlicher Gebäude

Basierend auf der Endverwendung ist der Markt in Bauwesen, Verpackung, Automobil und Transport, Konsumgüter, Textilien und Bekleidung, Elektrotechnik und Elektronik und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Bau- und Bausektor hatte im Jahr 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach kohlenstoffarmen Metallen, umweltfreundlichen Baumaterialien, recycelten Zuschlagstoffen, Holzwerkstoffen, nachhaltiger Isolierung und kohlenstoffarmen Zementsystemen. Der Sektor steht unter zunehmendem Druck, den Kohlenstoffgehalt in Gebäuden und Infrastruktur zu reduzieren, weshalb der Einsatz nachhaltiger Materialien eine Schlüsselpriorität darstellt. Green-Building-Standards, die Modernisierung der Infrastruktur, öffentliche Beschaffungsrichtlinien und Netto-Null-Bauziele treiben die Nachfrage weiter an. Daher bleibt der Bausektor das führende Endverbrauchssegment auf dem Markt.

Verpackungen sind ein weiterer aktiver Endverwendungsbereich für nachhaltige Materialien, unterstützt durch die Abkehr von Rohkunststoff und nicht recycelbaren Formaten. Recycelter und biobasierter Zellstoff und Papier, geformte Fasern, recycelte Kunststoffe, kompostierbare Polymere, Kraftpapier und biobasierte Verpackungsmaterialien werden zunehmend in den Bereichen Lebensmittel, Getränke, Körperpflege, E-Commerce usw. verwendetIndustrieverpackungen. Aufgrund der starken Akzeptanz in allen verbraucherorientierten Branchen wird erwartet, dass das Verpackungssegment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,3 % wächst.

Textilien und Bekleidung verzeichnen einen stetigen Anstieg der Verwendung nachhaltiger Materialien, da Marken auf recycelte, zertifizierte und schonendere Fasermaterialien umsteigen. Nachhaltige Textilfasern wie recyceltes Polyester, recyceltes Nylon, Bio-Baumwolle, Lyocell, Hanf, Flachs und recycelte Wolle werden in Bekleidung, Schuhen, Sportbekleidung, Heimtextilien und technischen Textilien verwendet. Das Segment wird durch Beschaffungsziele auf Markenebene, Anforderungen an die Rückverfolgbarkeit und das steigende Interesse der Verbraucher an verantwortungsvoller Mode unterstützt und treibt das Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % voran.

Regionaler Ausblick auf den Markt für nachhaltige Materialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Sustainable Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Wert von 207,24 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen. Die Führungsrolle der Region wird durch den großflächigen Verbrauch von kohlenstoffarmen und recycelten Metallen, umweltfreundlichen Baumaterialien, recycelten und biobasierten Kunststoffen, Zellstoff- und Papiermaterialien sowie nachhaltigen Textilfasern gestützt. China, Indien, Japan, Südkorea und Südostasien treiben die Nachfrage weiterhin durch Bautätigkeit, Verpackungswachstum, Automobilherstellung, Elektronikproduktion und Textillieferketten an. Es wird erwartet, dass die starke Industrieproduktion, strengere Nachhaltigkeitsvorschriften und die zunehmende Einführung recycelter und kohlenstoffärmerer Materialien durch Unternehmen den asiatisch-pazifischen Raum an der Spitze des Marktwachstums halten werden.

Chinas Markt für nachhaltige Materialien

China wird im Jahr 2026 etwa 113,99 Milliarden US-Dollar erwirtschaften, was etwa 22,0 % des weltweiten Umsatzes entspricht. Das Land bleibt aufgrund seiner starken Basis in den Bereichen Bauwesen, Metalle, Kunststoffe, Verpackung, Elektronik, Automobilherstellung und Textilproduktion der größte Einzelmarkt. Die Nachfrage wird durch den zunehmenden Einsatz von recycelten Metallen, kohlenstoffarmen Baumaterialien, recycelten Kunststoffen und faserbasierten Verpackungen in Industrie- und Verbraucheranwendungen gestützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für nachhaltige Materialien

Indien wird im Jahr 2026 einen Umsatz von 27,72 Milliarden US-Dollar erreichen, was fast 5,4 % des weltweiten Umsatzes ausmacht. Der Markt gewinnt aufgrund der schnellen Infrastrukturentwicklung, des Verpackungswachstums, der Textilherstellung und der zunehmenden Einführung nachhaltiger Bau- und Polymermaterialien an Dynamik. Die zunehmende behördliche Aufmerksamkeit für Kunststoffabfälle, Recycling und umweltfreundliche Gebäude fördert auch die Nachfrage nach recycelten, biobasierten und kohlenstoffärmeren Materialeinsätzen.

Nordamerika

Nordamerika belief sich im Jahr 2025 auf 108,33 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 %. Die Region wird durch eine starke Nachfrage aus den Bereichen umweltfreundliches Bauen, nachhaltige Verpackungen, recycelte Metalle, Automobilherstellung, Konsumgüter und Elektronik unterstützt. Die Dekarbonisierungsziele der Unternehmen und die Verpflichtungen zum Recyclinganteil fördern den verstärkten Einsatz von kohlenstoffarmen Metallen, recycelten Polymeren, faserbasierten Verpackungen uswgrüne Baumaterialien.

US-Markt für nachhaltige Materialien

Der US-Markt wird im Jahr 2026 einen Wert von 101,69 Milliarden US-Dollar haben, was etwa 19,7 % des weltweiten Umsatzes ausmacht. Ökologisches Bauen, recycelte Metalle, nachhaltige Verpackungen, kohlenstoffarme zementäre Materialien, recycelte Kunststoffe und nachhaltige Unternehmensbeschaffung treiben die Produktnachfrage an.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 122,46 Milliarden US-Dollar und wächst bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 %. Die Region ist einer der Märkte für nachhaltige Materialien, die am stärksten von Regulierungen geprägt sind, unterstützt durch Richtlinien zur Kreislaufwirtschaft, Regeln für Verpackungsabfälle, Ziele für recycelte Inhalte, umweltfreundliche Beschaffung und Initiativen für kohlenstoffarmes Bauen. Besonders stark ist die Nachfrage nach recycelten und kohlenstoffarmen Metallen, faserbasierten Verpackungen, nachhaltigen Baumaterialien und recycelten oder biobasierten Polymeren.

Deutschland-Markt für nachhaltige Materialien

Deutschland wird im Jahr 2026 bei 29,73 Milliarden US-Dollar liegen, was rund 5,8 % des weltweiten Umsatzes entspricht. Die starke Automobil-, Industriefertigungs-, Bau-, Verpackungs- und Maschinenbaubasis des Landes unterstützt die Nachfrage nach kohlenstoffarmen Metallen, recycelten Polymeren, umweltfreundlichen Baumaterialien und nachhaltigen Verpackungsmaterialien.

Britischer Markt für nachhaltige Materialien

Der britische Markt wird im Jahr 2026 ein Volumen von 20,20 Milliarden US-Dollar erreichen, was fast 3,9 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch die Einführung nachhaltiger Verpackungen, umweltfreundliche Baupraktiken, die Beschaffung von recycelten Inhalten und die Umstellung von Konsumgüterunternehmen auf Materialien mit geringerer Umweltbelastung unterstützt.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 einen Umsatz von 18,84 Milliarden US-Dollar, wobei für die Region im Prognosezeitraum ein jährliches Wachstum von 8,9 % erwartet wird. Die Nachfrage konzentriert sich weiterhin auf Verpackungen, Zellstoff und Papier, Bauwesen, Konsumgüter und ausgewählte biobasierte Materialanwendungen. Brasilien und Mexiko sind die größten Beitragszahler, unterstützt durch die Papier- und Zellstoffproduktion, Lebensmittel- und Getränkeverpackungen, die Automobilherstellung und die schrittweise Einführung recycelter und kohlenstoffärmerer Materialien.

Brasilien-Markt für nachhaltige Materialien

Brasilien wird im Jahr 2026 9,87 Milliarden US-Dollar erreichen und rund 1,9 % des weltweiten Umsatzes ausmachen. Das Land profitiert von seiner starken Zellstoff- und Papierbasis, der Verfügbarkeit biobasierter Rohstoffe, der Verpackungsnachfrage und der Bautätigkeit. Die Einführung nachhaltiger Materialien wird hauptsächlich durch recycelten und biobasierten Zellstoff und Papier, Verpackungsmaterialien, ausgewählte umweltfreundliche Baumaterialien und das wachsende Interesse an erneuerbaren Materialalternativen vorangetrieben.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 14,13 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,4 %. Die Nachfrage wird durch umweltfreundliches Bauen, Infrastrukturentwicklung, kohlenstoffarmen Zement, recycelte Metalle und nachhaltige Verpackungen angeführt, insbesondere in den GCC-Ländern und Südafrika. Es wird jedoch erwartet, dass Programme für umweltfreundliches Bauen, Infrastrukturinvestitionen und Nachhaltigkeitsinitiativen von Unternehmen den Einsatz nachhaltiger Materialinputs in Bau-, Verpackungs-, Industrie- und Verbraucheranwendungen schrittweise steigern werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Materialinnovation, Zirkularität und kohlenstoffarme Fertigung prägen die Marktpositionierung

Der Markt für nachhaltige Materialien ist mäßig fragmentiert. Der Wettbewerb wird durch Materialinnovationen, Recyclingfähigkeiten, kohlenstoffarme Herstellungswege, Zugang zu Rohstoffen, Zertifizierungsstärke und anwendungsspezifische Leistung geprägt. Zu den weltweit führenden Akteuren zählen ArcelorMittal, Holcim, Stora Enso, BASF und Lenzing, unterstützt von mehreren regionalen und aufstrebenden Lieferanten, die sich auf recycelte Metalle, umweltfreundliche Baumaterialien, biobasierte Polymere, geformte Faserverpackungen und nachhaltige Textilfasern konzentrieren. Unternehmen verfolgen zunehmend Strategien wie die Einführung kohlenstoffarmer Produkte, den Ausbau der Recyclingkapazität, die Entwicklung biobasierter Materialien, Partnerschaften mit Kunden aus der Verpackungs- und Baubranche sowie Investitionen in Plattformen für Kreislaufmaterialien. Da der regulatorische Druck und die Nachhaltigkeitsverpflichtungen der Unternehmen zunehmen, werden Investitionen in kohlenstoffarme Metalle undrecycelte Kunststoffegestalten die Wettbewerbsposition neu und beschleunigen die Einführung in den Bereichen Bauwesen, Verpackung, Automobil, Konsumgüter, Textilien und Industrieanwendungen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR NACHHALTIGE MATERIALIEN IM PROFIL

- ArcelorMittal (Luxemburg)

- SSAB (Schweden)

- Wasserkraft (Norwegen)

- Holcim(Schweiz)

- Heidelberg Materialien (Deutschland)

- Stora Enso (Finnland)

- Mondi (Großbritannien)

- Smurfit Westrock (Irland)

- Internationales Papier(UNS.)

- BASF(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:SSAB ist eine Partnerschaft mit EAB eingegangen, um fossilfreien Stahl, einschließlich SSAB Zero, für den Einsatz in Lagereinrichtungen, Türen und Stahlgebäuden zu liefern. Die Partnerschaft unterstützt die breitere industrielle Einführung von emissionsarmem Stahl in Gebäude- und Infrastrukturanwendungen.

- Oktober 2025:Heidelberg Materials hat mit der Lieferung von evoZero, seinem nahezu kohlenstofffreien Zement, an Kunden in ganz Europa begonnen. Das Produkt basiert auf der Kohlenstoffabscheidungstechnologie in der Brevik CCS-Anlage des Unternehmens in Norwegen und ist auf Bauprojekte ausgerichtet, die geprüfte kohlenstoffarme Zementlösungen suchen.

- September 2025:Hydro hat sein Hydro CIRCAL-Portfolio aus recyceltem Aluminium um Gusslegierungen erweitert. Das Produkt enthält mindestens 75 % Post-Consumer-Schrott und ermöglicht Automobilkunden die Verwendung von recyceltem Aluminium in Rädern, Batteriekästen, Strukturteilen und Motorkomponenten.

- Juli 2025:CRH gab eine Vereinbarung zur Übernahme von Eco Material Technologies für rund 2,10 Milliarden US-Dollar bekannt. Eco Material ist ein führender nordamerikanischer Anbieter von ergänzenden zementhaltigen Materialien, darunter Flugasche, Puzzolane, synthetischer Gips und grüner Zement. Die Übernahme soll die Position von CRH bei kohlenstoffarmen Zementmaterialien stärken und die steigende Nachfrage nach nachhaltiger Infrastruktur und Betonlösungen unterstützen.

- April 2025:Stora Enso brachte Performa Nova auf den Markt, einen hochergiebigen Faltschachtelkarton der nächsten Generation für Verbraucherverpackungen. Das Produkt ist für erneuerbare, recycelbare und ressourceneffiziente Verpackungsanwendungen in den Segmenten Trocken-, Tiefkühl-, Kühllebensmittel, Schokolade und Süßwaren konzipiert, nachdem die Verbraucherkartonlinie des Unternehmens in Oulu, Finnland, in Betrieb genommen wurde.

BERICHTSBEREICH

Die globale Marktanalyse für nachhaltige Materialien bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Marktsegmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,8 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Endverwendung und Region |

| Nach Produkttyp |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 471,00 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 1.090,89 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 207,24 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchssegment Bau und Konstruktion war marktführend.

Es wird erwartet, dass der regulatorische Vorstoß zur Kreislaufwirtschaft und die steigende Verbrauchernachfrage nach umweltfreundlichen Produkten das Marktwachstum vorantreiben werden.

ArcelorMittal, Holcim, Stora Enso, BASF und Lenzing sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Es wird erwartet, dass die Dynamik hin zu recycelten und kohlenstoffarmen Materialeinsätzen entlang der industriellen Wertschöpfungsketten die Produkteinführung begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf