Marktgröße, Anteil und Branchenanalyse für Ammoniakkraftstoffe, nach Kraftstofftyp (blaues Ammoniak, graues Ammoniak und grünes Ammoniak), nach Anwendung (Seetransport, Stromerzeugung, industrielle Anwendung und andere), nach Endbenutzer (Schifffahrt und Seefahrt, Energie und Versorgung, Öl und Gas, Schwerindustrie und andere), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Ammoniakkraftstoffe

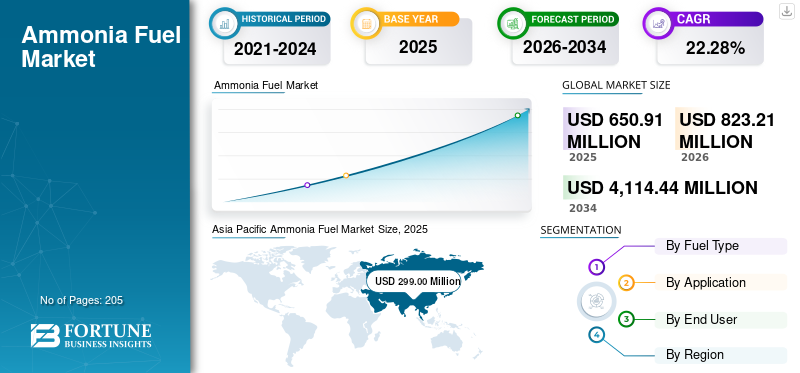

Die globale Marktgröße für Ammoniakbrennstoffe wurde im Jahr 2025 auf 650,91 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 823,21 Millionen US-Dollar im Jahr 2026 auf 4.114,44 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,28 % aufweisen. Der asiatisch-pazifische Raum dominierte den Ammoniakkraftstoffmarkt mit einem Marktanteil von 45,93 % im Jahr 2025.

Ammoniakbrennstoff entwickelt sich zu einem praktikablen kohlenstoffarmen Energieträger, insbesondere für Sektoren, in denen es schwierig ist, CO2-Emissionen einzusparen, wie die Schifffahrt und die Stromerzeugung. Im Gegensatz zu herkömmlichen Kraftstoffen enthält Ammoniak keinen Kohlenstoff, sodass bei der Verbrennung keine CO₂-Emissionen entstehen, und bietet im Vergleich zu anderen Kraftstoffen Vorteile wie eine einfachere Lagerung und einen einfacheren TransportWasserstoff. Im Jahr 2023 gab die Internationale Energieagentur (IEA) an, dass Ammoniak bis 2050 etwa 44–45 % des weltweiten Schiffstreibstoffbedarfs ausmachen könnte, was es zu einem führenden alternativen Schiffstreibstoff macht.

Der Hauptgrund für die Produkteinführung ist die Verschärfung der globalen Dekarbonisierungsvorschriften, insbesondere im Seeverkehr, die in den Zielen der Internationalen Seeschifffahrtsorganisation (IMO) für Netto-Null-Emissionen bis 2050 festgelegt sind. Die Fähigkeit von Ammoniak, bestehende globale Produktionskapazitäten und Vertriebsinfrastrukturen zu nutzen, beschleunigt seine Einführung weiter und senkt die Übergangskosten im Vergleich zu Wasserstoff. Darüber hinaus deuten Studien darauf hin, dass Lösungen auf Ammoniakbasis erheblich zur kohlenstoffarmen Stromerzeugung beitragen könnten, wobei die gemeinsame Verbrennung von Wasserstoff und Ammoniak laut IEA bis 2050 voraussichtlich weltweit über 1.100 TWh Strom erzeugen wird.

- Beispielsweise hat JERA Co., Inc. im März 2025 Japans Ammoniak-Brennstoffstrategie vorangetrieben, indem es erweiterte groß angelegte Ammoniak-Mitverbrennungsversuche im Wärmekraftwerk Hekinan ankündigte. Das Projekt zielt darauf ab, die Ammoniakmischungsverhältnisse zu erhöhen, um die Abhängigkeit von Kohle zu verringern und die CO₂-Emissionen deutlich zu senken. Diese Initiative steht im Einklang mit Japans nationalem Ziel, bis 2030 drei Millionen Tonnen Ammoniak zu verbrauchen, und stärkt damit die Rolle von Ammoniak bei der Dekarbonisierung des Energiesektors und beschleunigt die Einführung im kommerziellen Maßstab.

Zu den führenden Unternehmen der Branche gehören Yara International ASA, OCI N.V., Air Liquide S.A. und andere. Yara International ASA ist einer der führenden Ammoniakhersteller im Ammoniak-Brennstoff-Ökosystem und treibt aktiv die Produktion von blauem und grünem Ammoniak für Energieanwendungen voran. Das Unternehmen ist an der Entwicklung von kohlenstoffarmen Ammoniakprojekten und maritimen Kraftstofflösungen beteiligt, einschließlich Partnerschaften für die mit Ammoniak betriebene Schifffahrt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Ammoniakkraftstoffe

- Marktgröße 2025: 650,91 Millionen US-Dollar

- Marktgröße 2026: 823,21 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 4.114,44 Mio. USD

- CAGR: 22,28 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 45,93 % im Jahr 2025.

- Das Segment Blaues Ammoniak hatte im Jahr 2025 einen Anteil von 51,27 %.

- Das Segment Seetransport hatte im Jahr 2025 einen Anteil von 56,08 %.

Nordamerika

Der Markt erreichte im Jahr 2025 97,43 Millionen US-Dollar und soll bis 2026 121,60 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 299,00 Millionen US-Dollar, angetrieben durch die starke Nachfrage aus Japan und Südkorea sowie die Ausweitung der Produktionskapazität.

Europa

Der Markt erreichte im Jahr 2025 155,64 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 21,95 % wachsen.

UNS.

Der Markt erreichte im Jahr 2025 74,98 Millionen US-Dollar, unterstützt durch die Ausweitung von Projekten für blaues Ammoniak und Initiativen zur Kohlenstoffabscheidung.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 94,66 Millionen US-Dollar, angetrieben durch den zunehmenden Einsatz von Ammoniak in der Stromerzeugung und Schifffahrt.

Mehr lesen

Markttrends für Ammoniumkraftstoff

Der wichtigste Markttrend ist die Entwicklung einer dedizierten Bunkerinfrastruktur in großen Häfen

Ein wichtiger Trend, der den Markt prägt, ist die rasche Entwicklung einer speziellen Bunkerinfrastruktur in großen globalen Häfen. Häfen wie Rotterdam, Singapur und Fujairah planen aktiv Ammoniaklager- und Betankungsanlagen, um den künftigen Bedarf an Schiffstreibstoff zu decken. Nach Angaben des Global Maritime Forum (2024) befinden sich über 20 Häfen weltweit in verschiedenen Stadien der Bewertung der Ammoniakbunkerbereitschaft, was auf eine Verlagerung von Pilotprojekten hin zur Ökosystementwicklung hindeutet. Dieser infrastrukturorientierte Ansatz ist von entscheidender Bedeutung, da die Treibstoffverfügbarkeit in den Häfen direkt das Tempo der Einführung in der Schifffahrt bestimmt. Darüber hinaus beschleunigen von Häfen geführte Konsortien, an denen Energieunternehmen, Schifffahrtsunternehmen und Regierungen beteiligt sind, die Standardisierung und Sicherheitsprotokolle und reduzieren so Kommerzialisierungsbarrieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende strategische Investitionen in exportorientierte Ammoniak-Lieferketten zur Förderung des Marktwachstums

Ein wesentlicher Treiber für die Beschleunigung des Marktes für Ammoniakbrennstoffe ist die Entstehung großer, exportorientierter Lieferketten für Ammoniak, die Produktionszentren mit Nachfragezentren verbinden. Länder wie Saudi-Arabien, Australien und Chile investieren stark in integrierte Verbundprojekteerneuerbare Energie, Wasserstoffproduktion und Ammoniaksynthese speziell für den Export in Regionen wie Japan, Südkorea und Europa.

Nach Angaben der IEA wurden im Jahr 2024 weltweit Exportkapazitäten für kohlenstoffarmen Ammoniak mit einer Kapazität von mehr als 25 Millionen Tonnen pro Jahr (MTPA) angekündigt, wobei ein erheblicher Teil auf Energieanwendungen abzielt. Dieser Wandel verwandelt Ammoniak von einer lokalen Industriechemikalie in einen weltweit gehandelten sauberen Kraftstoff. Langfristige Abnahmeverträge zwischen Produzenten und Versorgungs- oder Reedereien reduzieren zudem Investitionsrisiken und beschleunigen die Projektabwicklung.

MARKTBEGRENZUNGEN

Hohe Kosten- und Energieeffizienzverluste entlang der Wertschöpfungskette bremsen die Marktnachfrage

Ein wesentliches Hemmnis auf dem Markt für Ammoniakbrennstoffe ist die hohe Gesamtkostenstruktur in Kombination mit Energieeffizienzverlusten entlang der gesamten Wertschöpfungskette, von der Produktion bis zum Endverbrauch. Die Herstellung von grünem Ammoniak umfasst mehrere Umwandlungsschritte: Strom in Wasserstoff (Elektrolyse), Synthese von Wasserstoff in Ammoniak und in einigen Fällen Rückumwandlung oder direkte Verbrennung, was jeweils zu Effizienzverlusten führt.

Nach Angaben der IEA kann die Gesamtenergieeffizienz von Ammoniak als Kraftstoffpfad unter 30–40 % sinken, was deutlich niedriger ist als bei Alternativen zur direkten Elektrifizierung. Darüber hinaus sind die Produktionskosten für grünes Ammoniak nach wie vor hoch und liegen oft bei über 700–1.000 USD pro Tonne, abhängig von den Kosten für erneuerbare Energien und der Effizienz des Elektrolyseurs. Diese Kostenherausforderungen werden durch die Notwendigkeit spezieller Lagerung, Handhabung und Motormodifikationen noch verstärkt, was zu höheren Kapitalausgaben für Endbenutzer führt.

MARKTCHANCEN

Integration von Ammoniak in Hybridkraftstoffsysteme und Cracking-Technologien zur Schaffung von Marktchancen

Ammoniakkraftstoff bietet durch die Entwicklung von Hybridkraftstoffsystemen und Ammoniak-Cracking-Technologien erhebliche Chancen und ermöglicht eine flexible Energienutzung für mehrere Anwendungen. Durch Cracken kann Ammoniak wieder in Wasserstoff umgewandelt werden, sodass es als transportabler Wasserstoffträger für Brennstoffzellen und dezentrale Energiesysteme dienen kann.

Nach Angaben der Internationalen Agentur für Erneuerbare Energien (IRENA) zielen Fortschritte in der Cracktechnologie auf Wirkungsgrade von über 70–75 %, was Ammoniak zu einem praktikableren Medium für die Wasserstoffversorgung in abgelegenen und importabhängigen Regionen macht. Darüber hinaus werden Hybridsysteme getestet, die Ammoniak mit konventionellen Kraftstoffen oder Wasserstoff kombinieren, um die Verbrennungsstabilität zu verbessern und die NOx-Emissionen zu reduzieren. Diese Flexibilität erweitert die Anwendbarkeit von Ammoniak über die direkte Verbrennung hinaus, insbesondere in Sektoren, in denen die Verwendung von reinem Ammoniak auf technische Einschränkungen stößt.

HERAUSFORDERUNGEN DES MARKTES

Sicherheits-, Toxizitäts- und Einhaltungsbeschränkungen zur Abschreckung der Produktnachfrage

Eine entscheidende Herausforderung auf dem Ammoniak-Kraftstoffmarkt ist die Bewältigung von Sicherheitsrisiken, Toxizitätsbedenken und sich entwickelnden regulatorischen Rahmenbedingungen im Zusammenhang mit seiner Verwendung. Ammoniak ist ein gefährlicher Stoff, für den aufgrund seiner Toxizität und korrosiven Natur strenge Handhabungsanforderungen gelten. Dies erfordert spezielle Lagersysteme, Leckerkennungsmechanismen und eine Schulung der Besatzung, insbesondere bei maritimen Anwendungen.

Nach Angaben der IMO befinden sich noch umfassende Sicherheitsrichtlinien für Ammoniak als Schiffskraftstoff in der Entwicklung, was zu Unsicherheit bei Schiffseignern und Betreibern führt. Darüber hinaus erhöht die regionale Fragmentierung der Vorschriften in Bezug auf Transport, Lagerung und Emissionen (insbesondere NOx) die Komplexität der Projektumsetzung.

Segmentierungsanalyse

Nach Kraftstoffart

Das Segment „Blaues Ammoniak“ dominiert aufgrund niedrigerer Übergangskosten

Basierend auf der Kraftstoffart wird der Markt in blaues Ammoniak, graues Ammoniak und grünes Ammoniak unterteilt.

Im Jahr 2025 dominierte das Segment des blauen Ammoniaks die Branche und hatte einen Anteil von 51,27 % am Weltmarkt. Das Segment dominiert aufgrund seiner Fähigkeit, Bestehendes zu nutzenErdgas-basierte Produktionsinfrastruktur in Kombination mit Technologien zur Kohlenstoffabscheidung, was im Vergleich zu grünem Ammoniak eine relativ schnellere und kostengünstigere Skalierung ermöglicht. Es bietet einen praktischen Übergangspfad, indem es Emissionen reduziert und gleichzeitig die Versorgungssicherheit aufrechterhält. Darüber hinaus unterstützen Großprojekte in Regionen wie den USA und dem Nahen Osten seine kurzfristige Dominanz.

Das Segment grünes Ammoniak verzeichnet das höchste Wachstum und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,97 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Seetransport dominiert aufgrund des zunehmenden Regulierungsdrucks globaler Gremien zur Emissionsreduzierung

Je nach Anwendung wird der Markt in Seeverkehr, Stromerzeugung, industrielle Anwendungen und andere unterteilt.

Im Jahr 2025 dominierte das Segment Seeverkehr mit einem Anteil von 56,08 %. Dieses Wachstum ist auf den zunehmenden regulatorischen Druck globaler Gremien zurückzuführen, die Emissionen in der internationalen Schifffahrt zu reduzieren. Ammoniak gewinnt als brauchbarer Treibstoff für Langstreckenschiffe an Bedeutung, bei denen eine Elektrifizierung nicht möglich ist. Darüber hinaus unterstützen steigende Investitionen in Ammoniak-fähige Schiffe und Kraftstoffinfrastruktur die frühzeitige Einführung in diesem Sektor.

Das Segment Stromerzeugung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,35 % wachsen.

Vom Endbenutzer

Schifffahrt & SeefahrtSegment führend aufgrund der hohen Nachfrage nach Kraftstoffen mit geringen Kohlenstoffemissionen für den Fernverkehr

Auf der Grundlage des Endverbrauchers wird der Markt in Schifffahrt und Seefahrt, Energie und Versorgung, Öl und Gas, Schwerindustrie und andere unterteilt.

Im Jahr 2025 dominierte das Segment Schifffahrt & Seefahrt den Weltmarkt. Dieses Wachstum ist auf den dringenden Bedarf des Sektors an skalierbaren, emissionsarmen Kraftstoffen für den Langstreckenbetrieb zurückzuführen. Ammoniak bietet eine hohe Energiedichte und eignet sich für große Schiffe, was es zu einer starken Alternative zu herkömmlichen Schiffskraftstoffen macht, da sich der Branchenwandel beschleunigt.

Das Energie- und Versorgungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,57 % wachsen.

Regionaler Ausblick auf den Ammoniakkraftstoffmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Ammonia Fuel Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde auf 97,43 Millionen US-Dollar geschätzt und behält auch im Jahr 2026 seinen bedeutenden Anteil bei, der 121,60 Millionen US-Dollar erreicht. Der Markt wird durch steigende Investitionen in Blau angetriebenAmmoniakIntegration von Produktion und Kohlenstoffabscheidung. Die USA sind in der Region mit mehreren angekündigten Projekten führend, die ihre reichlichen Erdgasressourcen nutzen und die CCS-Infrastruktur erweitern. Darüber hinaus unterstützen staatlich geförderte Initiativen wie Wasserstoffzentren die Rolle von Ammoniak als Energieträger und Kraftstoff. Auch Kanada gewinnt an Bedeutung, insbesondere bei der Herstellung von grünem Ammoniak, wobei sich die Projekte auf den Export nach Europa konzentrieren.

US-Ammoniakkraftstoffmarkt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 74,98 Millionen US-Dollar, was etwa 11,52 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 21,95 % verzeichnen, was die zweithöchste aller Regionen ist. Im Jahr 2025 wurde der Markt auf 155,64 Millionen US-Dollar geschätzt. Das Wachstum wird durch eine starke politisch bedingte Nachfrage und die schnelle Entwicklung der Produktions- und Importinfrastruktur für grünes Ammoniak unterstützt. Länder wie die Niederlande und Deutschland konzentrieren sich auf die Einrichtung von Ammoniak-Importterminals und deren Integration in bestehende Energiesysteme, insbesondere für Industrie- und Energieanwendungen. Darüber hinaus entwickelt sich Südeuropa, einschließlich Spanien und Portugal, zu einem kostengünstigen Produktionszentrum, das durch reichlich erneuerbaren Strom unterstützt wird.

Deutschland Ammoniakkraftstoffmarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 26,10 Millionen US-Dollar und wird bis 2026 voraussichtlich etwa 32,52 Millionen US-Dollar erreichen, was etwa 4,01 % des weltweiten Umsatzes entspricht. Deutschland spielt auf dem Markt eine entscheidende Rolle als bedeutendes Nachfragezentrum und nicht als Großproduzent. Das Land konzentriert sich auf den Import von grünem Ammoniak, um die Ziele der industriellen Dekarbonisierung und der Energiewende zu unterstützen. Darüber hinaus investiert das Unternehmen in die Hafeninfrastruktur und Lieferketten, um Ammoniak in die Stromerzeugung und industrielle Anwendungen zu integrieren.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 299,00 Millionen US-Dollar geschätzt und sicherte sich damit den größten Marktanteil. In der Region hatte Indien im Jahr 2025 einen Wert von 21,93 Millionen US-Dollar. Die Dominanz wird durch die starke Nachfrage aus Ländern wie Japan und Südkorea gestützt, die aktiv Ammoniak einführenStromerzeugungund Versand. Die Region wird auch von großen exportorientierten Produktionszentren wie Australien unterstützt, was ein gut etabliertes Angebot-Nachfrage-Ökosystem ermöglicht.

Indischer Ammoniakkraftstoffmarkt

Der indische Markt belief sich im Jahr 2025 auf rund 21,93 Millionen US-Dollar und machte etwa 3,37 % des weltweiten Umsatzes aus. Indien ist ein aufstrebender Markt, der von seiner National Green Hydrogen Mission und einem zunehmenden Fokus auf die Entwicklung von grünem Ammoniak für den heimischen Gebrauch und den Export vorangetrieben wird.

China-Markt für Ammoniakkraftstoffe

Es wird prognostiziert, dass Chinas Markt im Untersuchungszeitraum weltweit bedeutend sein wird, wobei der Umsatz im Jahr 2025 etwa 50,68 Millionen US-Dollar betragen wird, was etwa 7,79 % des Weltmarktes entspricht.

Japanischer Markt für Ammoniakkraftstoffe

Der japanische Markt belief sich im Jahr 2025 auf rund 94,66 Millionen US-Dollar und machte etwa 14,54 % des weltweiten Umsatzes aus.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 einen Wert von 25,49 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich ein moderates Wachstum in diesem Markt verzeichnen. Lateinamerika ist eine aufstrebende Region, angeführt von Chile und Brasilien, die reichlich erneuerbare Ressourcen nutzt, um grünes Ammoniak für exportorientierte Märkte zu entwickeln.

Ammoniakkraftstoffmarkt in Brasilien

Der brasilianische Markt belief sich im Jahr 2025 auf rund 11,25 Millionen US-Dollar, was etwa 1,73 % des Weltmarktes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika erreichten im Jahr 2025 einen Wert von 73,35 Millionen US-Dollar und es wird erwartet, dass dieser Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Die Region entwickelt sich zu einem wichtigen Produktionszentrum für das Produkt, vorangetrieben durch groß angelegte Projekte für blaues und grünes Ammoniak im Golf-Kooperationsrat. Die Region gewinnt auch als Exportstandort an Dynamik und liefert kostengünstiges Ammoniak nach Europa und Asien.

GCC-Ammoniak-Kraftstoffmarkt

Der GCC-Markt wurde im Jahr 2025 auf rund 48,04 Millionen US-Dollar geschätzt, was etwa 7,38 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure legen Wert auf den Ausbau ihrer Fertigungspräsenz, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt für Ammoniakkraftstoffe weist eine konsolidierte Marktstruktur auf, zu der prominente Akteure wie Yara International ASA, OCI N.V. und Air Liquide S.A. gehören. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, den technologischen Fortschritt, den Ausbau der Produktionspräsenz und andere Bereiche konzentrieren.

- Beispielsweise gab Yara International im Juni 2023 Fortschritte bei seinem Projekt bekanntgrünes AmmoniakProjekt in Herøya, Norwegen, dessen Ziel die Herstellung von kohlenstoffarmem Ammoniak mithilfe von erneuerbarem Wasserstoff ist. Die Anlage soll die bestehende Ammoniakproduktion dekarbonisieren und maritime Kraftstoffanwendungen unterstützen. Yara arbeitet auch mit Schifffahrtspartnern zusammen, um Ammoniak als Schiffskraftstoff zu ermöglichen, und nutzt dabei sein globales Vertriebsnetz, um die Einführung in Europa und auf internationalen Märkten zu beschleunigen.

Weitere wichtige Akteure auf dem Weltmarkt sind CF Industries Holdings, Inc., BASF SE und QatarEnergy. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN AMMONIAK-KRAFTSTOFFUNTERNEHMEN IM PROFIL

- Yara International ASA (Norwegen)

- OCI N.V. (Niederlande)

- Air Liquide S.A. (Frankreich)

- CF Industries Holdings, Inc. (USA)

- BASF SE (Deutschland)

- QatarEnergy (Katar)

- ExxonMobil Corporation(UNS.)

- Royal Dutch Shell plc (Großbritannien)

- SABIC (Saudi-Arabien)

- Eni S.p.A. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024: CF Industries kündigte Pläne an, seine Produktionskapazitäten für grünes Ammoniak in Nordamerika zu erweitern und dabei erneuerbare Energien und Technologien zur Kohlenstoffreduzierung zu nutzen. Das Unternehmen zielt auf die Ammoniakversorgung für Märkte für saubere Kraftstoffe ab, einschließlich der Schifffahrts- und Energiebranche. CF Industries arbeitet außerdem mit Partnern zusammen, um Infrastruktur und Lieferketten zu entwickeln und positioniert sich so als wichtiger Lieferant von kohlenstofffreiem Ammoniak in der sich entwickelnden Energielandschaft.

- Oktober 2023: OCI N.V. hat seine Strategie für grünes Ammoniak vorangetrieben, indem es Pläne zur Entwicklung kohlenstoffarmer Ammoniakproduktionsanlagen in den USA und Europa ankündigte, wobei der Schwerpunkt auf der Integration von erneuerbarem Wasserstoff liegt. Ziel des Unternehmens ist die Bereitstellung von Ammoniak für Kraftstoff- und industrielle Dekarbonisierungsanwendungen. OCI prüft außerdem Partnerschaften für exportorientierte Lieferketten und positioniert sich als wichtiger Akteur bei der Lieferung von grünem Ammoniak an energieimportierende Regionen.

- September 2023: Air Liquide gab seine Beteiligung an großen erneuerbaren Wasserstoffprojekten in Europa bekannt und unterstützt die Produktion von grünem Ammoniak für Energieanwendungen. Das Unternehmen konzentriert sich auf die Integration der Elektrolysetechnologie mit der Ammoniaksynthese, um eine kohlenstoffarme Kraftstoffversorgung zu ermöglichen. Diese Initiativen stehen im Einklang mit den Dekarbonisierungszielen Europas und dürften in den kommenden Jahren sowohl die industrielle als auch die maritime Kraftstoffnachfrage ankurbeln.

- August 2023: QatarEnergy kündigte Initiativen zur Entwicklung kohlenstoffarmer Ammoniakproduktionsanlagen an, darunter Projekte für grünes Ammoniak, die die Integration erneuerbarer Energien nutzen. Das Unternehmen positioniert sich als wichtiger Exporteur von sauberem Ammoniak in globale Märkte, insbesondere nach Europa und Asien. Diese Bemühungen stehen im Einklang mit der umfassenderen Strategie Katars, sein Energieportfolio zu diversifizieren und globale Dekarbonisierungsbemühungen zu unterstützen.

- Juli 2023: BASF gab ihre Beteiligung an grünen Wasserstoff- und Ammoniakprojekten in Europa bekannt, wobei der Schwerpunkt auf der Integration erneuerbarer Energien in Ammoniakproduktionsprozesse liegt. Ziel des Unternehmens ist es, die Emissionen seiner Chemiebetriebe zu reduzieren und gleichzeitig die Verwendung von Ammoniak als sauberen Kraftstoff zu unterstützen. BASF prüft außerdem Partnerschaften, um die Versorgung mit grünem Ammoniak für Industrie- und Energieanwendungen in der gesamten Region zu skalieren.

BERICHTSBEREICH

Die globale Marktanalyse für Ammoniakkraftstoffe bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,28 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Kraftstofftyp, Anwendung, Endbenutzer und Region |

| Nach Kraftstoffart |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 650,91 Millionen US-Dollar und soll bis 2034 4.114,44 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der regionale Marktwert im asiatisch-pazifischen Raum bei 299,00 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 22,28 % aufweisen.

Im Jahr 2025 war das Segment des blauen Ammoniaks Marktführer nach Kraftstofftyp.

Wachsende strategische Investitionen in exportorientierte Ammoniak-Lieferketten sind die Schlüsselfaktoren für den Markt.

BASF SE, QatarEnergy und ExxonMobil Corporation gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf