Marktgröße, Anteil und Branchenanalyse für netzgekoppelte PV-Systeme, nach Komponente (Solarmodule, Stromaufbereitungseinheit, Netzanschlussausrüstung, Wechselrichter und andere), nach Technologie (kristallines Silizium, Dünnschicht und andere), nach Endbenutzer (Wohngebäude, Gewerbe, Versorgungsunternehmen und Industrie), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für netzgekoppelte PV-Systeme

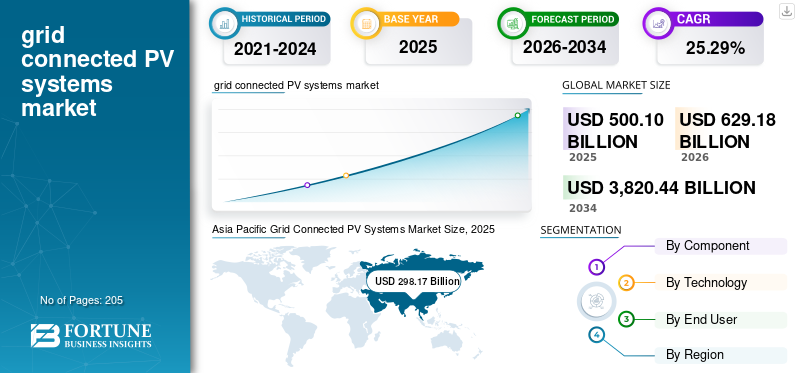

Die weltweite Marktgröße für netzgekoppelte PV-Systeme wurde im Jahr 2025 auf 500,10 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 629,18 Milliarden US-Dollar im Jahr 2026 auf 3.820,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 25,29 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für netzgekoppelte PV-Systeme mit einem Marktanteil von 59,62 % im Jahr 2025.

Netzgekoppelte PV-Anlagen sind Solarstromanlagen, die direkt an das öffentliche Stromnetz angeschlossen sind und so die Einspeisung der erzeugten Solarenergie sowohl für den Eigenverbrauch als auch für das weitere Stromnetz ermöglichen. Netzgekoppelte Photovoltaik-PV-Systeme verzeichnen aufgrund rascher Kapazitätserweiterungen und günstiger politischer Rahmenbedingungen in den großen Volkswirtschaften ein starkes Wachstum. Die Integration von Solarenergie in nationale Netze wird für Energiewendestrategien immer wichtiger und steigert den Marktanteil.

Nach Angaben der Internationalen Energieagentur überstieg im Januar 2025 der weltweite Zubau von Solar-PV-Kapazität im Jahr 2024 etwa 550 GW, was den höchsten jährlichen Anstieg seit Beginn der Aufzeichnungen darstellt. Darüber hinaus berichtete die IRENA Renewable Capacity Statistics 2024, dass Solar-PV im Jahr 2023 über 70 % des gesamten Zubaus erneuerbarer Kapazitäten ausmachte. Regierungsinitiativen wie der REPowerEU-Plan der EU und Indiens 500 GW nicht-fossiles Kapazitätsziel bis 2030 (MNRE) beschleunigen den Einsatz weiter. Sinkende Kosten spielen ebenfalls eine Schlüsselrolle. IRENA 2023 stellt fest, dass die Stromgestehungskosten von Solarenergie im Versorgungsmaßstab zwischen 2010 und 2022 um etwa 89 % gesunken sind, was netzgekoppelte Photovoltaik zu einer der wettbewerbsfähigsten Stromquellen weltweit macht.

- Beispielsweise hat China im Juni 2024 eines der größten netzgekoppelten Solarprojekte der Welt, den Midong Solar Park (3,5 GW) in Xinjiang, in Betrieb genommen und damit seine erneuerbare Kapazität deutlich gesteigert. Nach Angaben der National Energy Administration (NEA) hat China im Jahr 2023 über 216 GW an Solar-PV-Kapazität hinzugefügt, die höchste weltweit. Derartige netzgebundene Großanlagen verdeutlichen die wachsende Rolle der Solarenergie im Versorgungsmaßstab bei der Deckung des Strombedarfs und der Unterstützung nationaler Dekarbonisierungsziele.

Zu den führenden Unternehmen der Branche gehören Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. und andere. Trina Solar Co., Ltd. ist ein weltweit führender Anbieter vonSolar-Photovoltaik (PV)Produkte und intelligente Energielösungen mit Hauptsitz in China. Das Unternehmen ist auf die Herstellung hocheffizienter Solarmodule sowie integrierter Lösungen wie Tracker und Energiespeichersysteme spezialisiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für netzgekoppelte PV-Systeme

Der Ausbau der Netzinfrastruktur und die Smart-Grid-Integration sind die wichtigsten Markttrends

Der Ausbau der Netzinfrastruktur und der Einsatz von Smart-Grid-Technologien spielen eine entscheidende Rolle bei der Ermöglichung einer höheren Durchdringung netzgekoppelter PV-Systeme. Da die Solarstromerzeugung variabel ist, erfordern moderne Netze mehr Flexibilität, Digitalisierung und Echtzeit-Managementfunktionen. Nach Angaben der IEA vom Juni 2024 beliefen sich die weltweiten Investitionen in Stromnetze zur Unterstützung der Integration erneuerbarer Energien im Jahr 2023 auf über 310 Milliarden US-Dollar, was einen deutlichen Anstieg darstellt.

Darüber hinaus betont die IEA (Electricity Grids and Secure Energy Transitions, 2023), dass bis 2040 mehr als 80 Millionen km Netzinfrastruktur hinzugefügt oder modernisiert werden müssen, um die Klimaziele zu erreichen.Intelligentes NetzTechnologien, darunter Advanced Metering Infrastructure (AMI), automatisierte Umspannwerke und Netzanalysen, ermöglichen einen effizienten Lastausgleich und die Integration verteilter Solarsysteme. Länder wie die USA und China implementieren schnell digitale Netzlösungen, um der steigenden Solarkapazität Rechnung zu tragen. Diese Entwicklungen verringern das Risiko von Leistungseinschränkungen, verbessern die Netzzuverlässigkeit und erleichtern die nahtlose Integration großer und verteilter PV-Systeme in nationale Stromnetze.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstum der Energiespeicherintegration mit Solar-PV-Projekten zur Förderung des Marktwachstums

Die zunehmende Integration von Energiespeichersystemen in Solar-PV-Projekte treibt die Einführung netzgekoppelter PV-Systeme erheblich voran, indem sie die Zuverlässigkeit und Netzstabilität verbessert. AlsSolarenergieDa die Erzeugung intermittierend ist, ermöglichen Batteriespeichersysteme (BESS) die Speicherung von überschüssigem Strom, der während der Spitzenstunden der Sonneneinstrahlung erzeugt wird, um ihn in Zeiten geringer oder keiner Erzeugung zu nutzen. Laut dem IEA Renewables 2024 Report wird erwartet, dass der weltweite Zubau von Batteriespeicherkapazitäten stark zunehmen wird, was einen höheren Anteil von Solar-PV an der Stromerzeugung unterstützt.

Darüber hinaus hebt der IEA World Energy Outlook 2023 hervor, dass die Energiespeicherkapazität bis 2030 fast versechsfacht werden muss, um die Ziele der sauberen Energiewende zu erreichen. Die Integration von Speichern in Solarprojekte ermöglicht es Versorgungsunternehmen und Netzbetreibern, Spitzenbedarf zu bewältigen, die Abhängigkeit von Notstrom auf Basis fossiler Brennstoffe zu verringern und die Flexibilität des Gesamtsystems zu verbessern. Dieses Hybridmodell wird zunehmend in Solarprojekten im Versorgungsmaßstab sowie in kommerziellen und industriellen Anwendungen eingesetzt und beschleunigt so das Wachstum netzgekoppelter PV-Systeme weltweit.

MARKTBEGRENZUNGEN

Herausforderungen bei der Netzintegration und Kürzungsrisiken beeinträchtigen die Marktnachfrage

Der rasche Ausbau netzgekoppelter PV-Systeme wird durch Einschränkungen der bestehenden Netzinfrastruktur und Integrationsherausforderungen eingeschränkt. Da die Solarstromerzeugung schwankt und sich oft auf die Hauptstunden am Tag konzentriert, sind viele Regionen mit Problemen im Zusammenhang mit der Netzstabilität, Übertragungsengpässen und Stromeinschränkungen konfrontiert.

Laut dem IEA Renewables 2024-Bericht kam es in mehreren Ländern mit hoher Solardurchdringung, darunter China und Teile Europas, zu zunehmenden Einschränkungen aufgrund unzureichender Netzflexibilität und Speicherkapazität. Darüber hinaus behindern Verzögerungen beim Ausbau der Übertragungsinfrastruktur die Ableitung von Strom aus großen Solarprojekten.

MARKTCHANCEN

Die zunehmende Verbreitung von Solar-PV in Schwellenländern und dezentralen Energiesystemen schafft Wachstumschancen

Der Ausbau netzgekoppelter PV-Systeme bietet erhebliche Chancen in Schwellenländern und dezentralen Energiesystemen. Viele Entwicklungsregionen in Asien, Afrika und Lateinamerika verzeichnen ein rasantes Wachstum der Stromnachfrage, was einen starken Bedarf an skalierbaren und kostengünstigen Stromerzeugungslösungen erzeugt. Die Regierungen in diesen Regionen investieren zunehmend in den Netzausbau underneuerbare EnergieIntegration, die einen breiteren Einsatz von Solar-PV-Systemen ermöglicht.

Laut dem IEA Electricity 2024-Bericht werden die Entwicklungsländer im Jahr 2026 voraussichtlich über 85 % des weltweiten Strombedarfs ausmachen. Darüber hinaus eröffnet der Aufstieg dezentraler Energiesysteme, einschließlich verteilter Solaranlagen auf Dächern und Mini-Grid-Integration in nationale Netze, neue Möglichkeiten für die Produkteinführung. Internationale Mittel von Organisationen wie der Weltbank und der IFC unterstützen Solarprojekte in unterversorgten Regionen zusätzlich.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der Lieferkette und RohmaterialMaterialAbhängigkeit, um das Marktwachstum herauszufordern

Das Wachstum des Marktes steht aufgrund von Einschränkungen in der Lieferkette und der Abhängigkeit von wichtigen Rohstoffen vor Herausforderungen. Die Solarindustrie ist stark auf Materialien wie Polysilizium, Silber und kritische Komponenten wie Wafer und Zellen angewiesen, wobei ein erheblicher Teil der Produktion auf einige wenige Länder konzentriert ist. Störungen in der Rohstoffversorgung, Handelsbeschränkungen oder geopolitische Spannungen können zu Preisvolatilität und Projektverzögerungen führen. Darüber hinaus haben Schwankungen der Polysiliciumpreise in der Vergangenheit Auswirkungen auf die Modulkosten und die Projektökonomie.

Laut dem IEA Solar PV Global Supply Chains Report vom Juli 2022 entfallen über 80 % der weltweiten Solarproduktionskapazität in wichtigen Phasen auf China, was zu Angebotskonzentrationsrisiken führt.

Segmentierungsanalyse

Nach Komponente

Solarmodule sind führend, da sie die primären Energieumwandlungskomponenten sind

Basierend auf den Komponenten wird der Markt in Solarmodule, Stromkonditionierungsgeräte, Netzanschlussgeräte, Wechselrichter und andere unterteilt.

Im Jahr 2025 dominieren Solarmodule den Marktanteil netzgekoppelter PV-Systeme, da sie die Hauptkomponenten sind, die für die Umwandlung von Sonnenlicht in Strom verantwortlich sind, was sie zum wichtigsten und größten Kostenfaktor im System macht. Laut IRENA RenewableStromerzeugungKosten, 2023, Module machen trotz erheblicher Preisrückgänge im letzten Jahrzehnt einen erheblichen Anteil der Gesamtsystemkosten aus. Die Dominanz wird durch kontinuierliche Fortschritte bei der Moduleffizienz, die Herstellung in großem Maßstab (insbesondere in China) und den zunehmenden Einsatz sowohl bei Großanlagen als auch bei Dachinstallationen weiter verstärkt.

Das Segment Wechselrichter wird im Prognosezeitraum mit 28,14 % das höchste Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Kristallines Silizium ist mit seiner hohen Effizienz und Zuverlässigkeit die bestimmende Technologie

Je nach Technologie wird der Markt in kristallines Silizium, Dünnschichtsilizium und andere unterteilt.

Im Jahr 2025 dominiert kristallines Silizium (c-Si) aufgrund seiner hohen Effizienz, Zuverlässigkeit und seines gut etablierten Fertigungsökosystems den Markt. Es bietet im Vergleich zu anderen Technologien eine überlegene Leistung, eine höhere Umwandlungseffizienz und eine längere Betriebslebensdauer, was es zur bevorzugten Wahl sowohl für Installationen im Versorgungsmaßstab als auch auf Dächern macht.

Es wird erwartet, dass das Dünnschichtsegment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 27,23 % wachsen wird.

Vom Endbenutzer

Energieversorger sind mit ihrer groß angelegten kosteneffizienten Stromerzeugung der dominierende Endverbraucher

Auf der Grundlage des Endverbrauchers wird der Markt in Wohn-, Gewerbe-, Versorgungs- und Industriemärkte unterteilt.

Im Jahr 2025 dominierte das Versorgungssegment aufgrund seiner Fähigkeit, durch Skaleneffekte Strom zu deutlich geringeren Kosten zu erzeugen. Große Solarparks profitieren von der Massenbeschaffung von Komponenten, einer optimierten Landnutzung und einer höheren Betriebseffizienz, was zu niedrigeren Stromgestehungskosten (LCOE) führt. Diese Projekte werden in der Regel von unabhängigen Stromerzeugern und Versorgungsunternehmen entwickelt und sorgen so für stabile Einnahmequellen.

Es wird erwartet, dass das Wohnsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 25,17 % wächst.

Regionaler Ausblick auf den Markt für netzgekoppelte PV-Systeme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einem Wert von 60,80 Milliarden US-Dollar den dritthöchsten Anteil und wird voraussichtlich auch im Jahr 2026 mit 75,49 Milliarden US-Dollar einen bedeutenden Anteil einnehmen.

Netzgekoppelte Solar-PV-Systeme in Nordamerika verzeichnen ein stetiges Wachstum, was vor allem auf den groß angelegten Einsatz in den USA und die zunehmende Akzeptanz in Kanada zurückzuführen ist. Nach Angaben der U.S. Energy Information Administration haben die USA im Jahr 2023 über 30 GW neue Solarkapazität installiert, was einer installierten Gesamtkapazität von etwa 180 GW entspricht. Darüber hinaus unterstützt das Inflation Reduction Act (2022) weiterhin den langfristigen Solarausbau durch Steueranreize. Anfang 2026 hat die Solarkapazität in Kanada etwa 5–6 GW erreicht, wobei sich das Wachstum auf Provinzen wie Ontario und Alberta konzentriert.

US-Markt für netzgekoppelte PV-Systeme

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf etwa 54,12 Milliarden US-Dollar geschätzt, was etwa 10,82 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 25,59 % verzeichnen, die zweithöchste aller Regionen, und bis 2025 einen Wert von 84,31 Milliarden US-Dollar erreichen. Netzgekoppelte Solar-PV-Systeme in Europa verzeichnen ein starkes Wachstum, unterstützt durch politische Rahmenbedingungen und Bedenken hinsichtlich der Energiesicherheit. Laut SolarPower Europe 2024 hat die Region im Jahr 2023 etwa 56 GW neue Solarkapazität installiert, was einer installierten Gesamtkapazität von über 260 GW entspricht. Länder wie Deutschland, Spanien und die Niederlande sind führend bei der Installation, wobei sowohl Großanlagen als auch Dachanlagen einen erheblichen Beitrag leisten.

Markt für netzgekoppelte PV-Systeme in Deutschland

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 23,71 Milliarden US-Dollar im Jahr 2025 und wird im Jahr 2026 auf rund 29,91 Milliarden US-Dollar geschätzt, was etwa 4,74 % des weltweiten Marktumsatzes entspricht. Laut IEA-Berichten ist Deutschland mit einer installierten Kapazität von über 80 GW im Jahr 2024 einer der führenden Märkte in Europa. Starke politische Unterstützung, eine hohe Akzeptanz von Dachanlagen und zunehmende Projekte im Versorgungsmaßstab sorgen weiterhin für eine stetige Nachfrage im Land.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 298,17 Milliarden US-Dollar und sicherte sich den größten Marktanteil. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 38,35 Milliarden US-Dollar bzw. 146,83 Milliarden US-Dollar erreichen.

Nach Angaben der IEA ist der asiatisch-pazifische Raum weltweit führend beim netzgekoppelten PV-Einsatz und wird im Jahr 2023 über 60 % der gesamten weltweiten Solarstromerzeugung ausmachen. Darüber hinaus verfügt die Region über die weltweit größte Solarproduktionsbasis, die über 85 % der weltweiten Modulproduktionskapazität ausmacht

Markt für netzgekoppelte PV-Systeme in Japan

Der japanische Markt erreichte im Jahr 2025 rund 26,95 Milliarden US-Dollar, was etwa 5,39 % des weltweiten Marktumsatzes ausmacht.

Japan ist ein reifer und technologisch fortschrittlicher Markt, der sich durch eine starke Akzeptanz auf dem Dach und stabile politische Unterstützung auszeichnet. Das Land verfügt aufgrund von Platzmangel und städtischer Nutzung über eine der höchsten Solarkapazitäten pro Landeinheit.

Markt für netzgekoppelte PV-Systeme in China

Es wird prognostiziert, dass Chinas Markt bedeutend sein wird, wobei der Umsatz im Jahr 2025 146,83 Milliarden US-Dollar erreichen wird, was etwa 29,36 % des Weltmarktes entspricht.

Markt für netzgekoppelte PV-Systeme in Indien

Der indische Markt hatte im Jahr 2025 ein Volumen von rund 38,35 Milliarden US-Dollar und machte etwa 7,67 % des weltweiten Umsatzes aus.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 36,21 Milliarden US-Dollar.

Sie entwickelt sich zu einer wachstumsstarken Region, angetrieben durch starke Sonneneinstrahlung und zunehmende Investitionen des Privatsektors in Ländern wie Chile und Kolumbien.

Markt für netzgekoppelte PV-Systeme in Brasilien

Der brasilianische Markt hatte im Jahr 2025 ein Volumen von rund 20,39 Milliarden US-Dollar, was etwa 4,08 % des Weltmarktes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika dürften im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment verzeichnen und verzeichneten im Jahr 2025 ebenfalls eine Bewertung von 20,61 Milliarden US-Dollar.

Die Region verzeichnet eine zunehmende Einführung netzgekoppelter PV-Systeme, unterstützt durch groß angelegte Solarausschreibungen und einen steigenden Energiebedarf in wichtigen Volkswirtschaften. Die Region zieht auch erhebliche internationale Finanzmittel an, da Länder wie Ägypten und Marokko ihre Solarkapazitäten durch Multi-Gigawatt-Projekte und öffentlich-private Partnerschaften erweitern.

GCC-Markt für netzgekoppelte PV-Systeme

Der GCC-Markt erreichte im Jahr 2025 rund 9,85 Milliarden US-Dollar, was etwa 1,97 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player bauen ihren Marktanteil durch Partnerschaften, Geschäftsausweitung und technologischen Fortschritt aus

Der weltweite Markt für netzgekoppelte PV-Systeme weist eine konsolidierte Marktstruktur auf und umfasst führende Akteure wie Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. und andere. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise gab First Solar, Inc. im Mai 2024 die Inbetriebnahme seiner größten US-amerikanischen Produktionsanlage in Alabama bekannt, die eine jährliche Modulproduktionskapazität von 3,5 GW hinzufügt, um netzgekoppelte PV-Projekte im Versorgungsmaßstab zu unterstützen. Die Erweiterung steht im Einklang mit der wachsenden Nachfrage nach im Inland hergestellten Solarmodulen im Rahmen der US-amerikanischen Politik für saubere Energie.

Weitere wichtige Akteure auf dem Weltmarkt sind Hanwha Q CELLS Co., Ltd., SMA Solar Technology AG, ABB Ltd. und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN NETTANSCHLUSS-PV-SYSTEMUNTERNEHMEN IM PROFIL

- Trina Solar (China)

- JinkoSolar Holding Co., Ltd. (China)

- Canadian Solar Inc. (Kanada)

- First Solar, Inc.(UNS.)

- Hanwha Q CELLS Co., Ltd.(Südkorea)

- SMA Solar Technology AG(Deutschland)

- ABB Ltd.(Schweiz)

- Schneider Electric SE (Frankreich)

- Huawei Technologies Co., Ltd. (China)

- SolarEdge Technologies, Inc. (USA)

- LG Electronics Inc. (Südkorea)

- JA Solar Technology Co., Ltd. (China)

- Delta Electronics, Inc. (Taiwan)

- SunPower Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024: Trina Solar lieferte hocheffiziente Module für ein großes netzgekoppeltes Solarprojekt in Saudi-Arabien und trug damit zum Ausbau der erneuerbaren Energien des Landes im Rahmen der Vision 2030 bei. Das Projekt nutzt die fortschrittlichen n-Typ-TOPCon-Module von Trina, die für eine hohe Leistung unter Wüstenbedingungen ausgelegt sind. Dieser Einsatz unterstreicht die wachsende Präsenz von Trina Solar bei Solaranlagen im Versorgungsmaßstab im Nahen Osten, wo die Nachfrage nach netzgekoppelten PV-Systemen rapide steigt.

- August 2024: First Solar hat eine Vereinbarung zur Lieferung von Modulen für eine Multi-Gigawatt-Solarprojektpipeline in den USA unterzeichnet. Die Projekte werden die Dünnschicht-CdTe-Module von First Solar nutzen, die für ihre starke Leistung in Hochtemperaturumgebungen bekannt sind. Diese Anlagen unterstützen den netzgekoppelten Solarausbau im Rahmen des Inflation Reduction Act und unterstreichen die Führungsrolle von First Solar bei der Lieferung von Modulen für große PV-Anlagen im Versorgungsmaßstab.

- Juli 2024: JinkoSolar gab die Lieferung seiner Tiger Neo-Module für mehrere netzgekoppelte PV-Projekte im Versorgungsmaßstab in Brasilien bekannt. Die Projekte sind Teil des wachsenden Solarportfolios Brasiliens, das durch die steigende Nachfrage nach erneuerbarer Energie angetrieben wird. Die hocheffizienten Module von JinkoSolar werden zur Verbesserung des Energieertrags und der Systemleistung eingesetzt und stärken so die starke Position des Unternehmens im schnell wachsenden netzgekoppelten Solarmarkt Lateinamerikas.

- Juni 2024: Canadian Solar hat über seine Tochtergesellschaft Recurrent Energy einen Auftrag zur Lieferung von Modulen und zur Entwicklung eines netzgekoppelten Solarprojekts in Spanien erhalten. Das Projekt ist Teil des beschleunigten Solareinsatzes in Europa im Rahmen sauberer Energieziele.

- Januar 2024: First Solar hat mit der Modullieferung für ein großes Solarprojektportfolio in Indien mit einer Gesamtleistung von über 1 GW begonnen. Die Projekte sind Teil von Indiens Vorstoß zum Ausbau der netzgekoppelten erneuerbaren Kapazitäten. Die Dünnschichttechnologie von First Solar wird eingesetzt, um die Leistung unter Hochtemperaturbedingungen zu verbessern, und stärkt damit seine Rolle bei der Unterstützung des Solarausbaus im Versorgungsmaßstab in Schwellenländern.

BERICHTSBEREICH

Die globale Marktanalyse für netzgekoppelte PV-Systeme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 25,29 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Technologie |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 500,10 Milliarden US-Dollar und soll bis 2034 3.820,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 298,17 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 25,29 % aufweisen wird.

Das Segment Solarmodule war nach Komponenten marktführend.

Steigende Ziele für erneuerbare Energien, sinkende Solarkosten, Ausbau der Netzinfrastruktur und steigender Strombedarf sind die Schlüsselfaktoren, die den Markt antreiben.

Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc. und First Solar, Inc. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass unterstützende staatliche Maßnahmen, der Ausbau von Stromnetzen, die zunehmende Beschaffung sauberer Energie durch Unternehmen und die Integration in die Energiespeicherung die Einführung von Systemen begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf