Marktgröße, Anteil und Branchenanalyse für Payer Network Management im Gesundheitswesen, nach Angebot (Software und Dienstleistungen), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Anwendung (Provider Credentialing Management, Provider Contracting Management, Provider Data Management, Claims Management, Provider Network Management, Reporting & Analytics und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für das Netzwerkmanagement von Kostenträgern im Gesundheitswesen

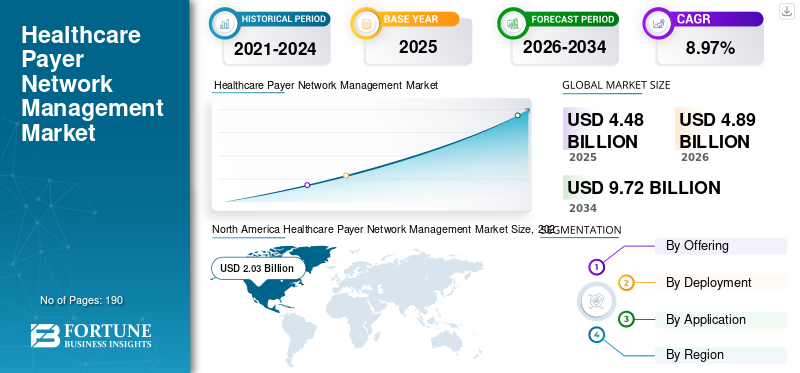

Die globale Marktgröße für das Management von Kostenträgernetzwerken im Gesundheitswesen wurde im Jahr 2025 auf 4,48 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,89 Milliarden US-Dollar im Jahr 2026 auf 9,72 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,97 % aufweist. Nordamerika dominierte den Markt für das Netzwerkmanagement von Kostenträgern im Gesundheitswesen mit einem Marktanteil von 45,31 % im Jahr 2025.

Es wird erwartet, dass der Weltmarkt in den kommenden Jahren stetig wachsen wird, angetrieben durch den steigenden Bedarf der Krankenversicherer, komplexe Anbieternetzwerke genauer und effizienter zu verwalten. Da Zahlerorganisationen große Mengen an Anbieterdaten, Verträgen, Anmeldedatensätzen und Compliance-Anforderungen verwalten, steigt die Nachfrage nach digitalen Netzwerkmanagementplattformen weiter. Diese Lösungen tragen dazu bei, den Verwaltungsaufwand zu reduzieren, die Genauigkeit der Anbieterdaten zu verbessern, die Einhaltung gesetzlicher Vorschriften zu stärken und eine bessere Koordinierung zwischen Kostenträgern und Anbietern zu unterstützen. Darüber hinaus unterstützt der Wandel hin zu Automatisierung, cloudbasierten Arbeitsabläufen und KI-gestütztem Datenmanagement die Marktexpansion im gesamten Ökosystem der Kostenträger im Gesundheitswesen weiter.

- Beispielsweise kündigte HealthEdge im April 2025 die Einführung seiner KI-gesteuerten Anbieterdatenmanagementlösung an, um Gesundheitsplänen dabei zu helfen, die Pflege genauer und aktueller Anbieterinformationen zu automatisieren.

Führende Branchenakteure wie CitiusTech, Quest Analytics, Availity und HiLabs erweitern ihr Angebot, um ihre Marktposition zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ZAHLER-NETZWERKVERWALTUNG IM GESUNDHEITSWESEN

Der zunehmende Wandel hin zu KI-gestütztem Anbieterdatenmanagement entwickelt sich zu einem wichtigen Markttrend

Der globale Markt für die Verwaltung von Kostenträgernetzwerken im Gesundheitswesen erlebt einen zunehmenden Wandel hin zur KI-gestützten Verwaltung von Anbieterdaten, da Gesundheitspläne einem zunehmenden Druck ausgesetzt sind, bei Vertragsabschlüssen, Berechtigungsnachweisen, Verzeichnisverwaltung und Compliance-Workflows genaue Anbieterdatensätze zu führen. Wenn Zahlerorganisationen auf fragmentierte, manuell aktualisierte Anbieterdaten angewiesen sind, erhöhen sie das Risiko ungenauer Verzeichnisse, verzögerter Anbietereinbindung, Zahlungsfehlern und regulatorischer Probleme. Aus diesem Grund setzen Zahler zunehmend auf KI-gestützte Plattformen, die Anbieterinformationen vereinheitlichen, die Validierung automatisieren und die Datengenauigkeit im großen Maßstab verbessern können. Dieser Wandel stärkt die Netzwerkeffizienz, verbessert den Mitgliederzugang, macht den Netzwerkbetrieb der Anbieter zuverlässiger und fördert so die Marktexpansion.

- Im Oktober 2025 startete CertifyOS beispielsweise den Provider Hub, eine Anbieterdatenverwaltungsplattform, die darauf abzielt, Fragmentierung zu beseitigen und Kosten zu senken, indem eine einzige Informationsquelle für Krankenversicherungen und digitale Gesundheitsunternehmen geschaffen wird. Diese Einführung verdeutlicht, wie sich Anbieter zunehmend auf eine KI-gestützte und zentralisierte Anbieterdateninfrastruktur konzentrieren, um Kostenträgern dabei zu helfen, die Leistung des Netzwerkmanagements zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsender Bedarf, die Genauigkeit der Anbieterdaten zu verbessern, um das Marktwachstum voranzutreiben

Der wachsende Bedarf, die Genauigkeit der Anbieterdaten zu verbessern, ist ein wichtiger Markttreiber, da Gesundheitspläne auf genaue Anbieterinformationen angewiesen sind, um Netzwerke effizient zu verwalten und Compliance-Anforderungen zu erfüllen. Wenn Anbieterdatensätze veraltet, unvollständig oder inkonsistent sind, kann dies zu Verzeichnisfehlern, verzögertem Onboarding, Schadensproblemen und einem höheren Verwaltungsaufwand führen. Infolgedessen setzen Kostenträger zunehmend auf Netzwerkmanagement- und Anbieterdatenplattformen, die Aktualisierungen automatisieren, den Datenaustausch verbessern und ein zuverlässigeres Anbieterinformationssystem schaffen können. Dieser Trend erhöht die Nachfrage auf dem Markt für die Verwaltung von Kostenträgernetzwerken im Gesundheitswesen, da genaue und aktuelle Anbieterdaten den Kostenträgern dabei helfen, die betriebliche Effizienz zu verbessern, die Netzwerkadäquanz zu stärken, Verwaltungsfehler zu reduzieren und den Zugang der Mitglieder zur Gesundheitsversorgung zu verbessern.

Darüber hinaus konzentrieren sich wichtige Unternehmen auf behördliche Zulassungen und die Einführung neuer Produkte, um ihre Marktposition zu stärken.

- Im Oktober 2025 ging CertifyOS beispielsweise eine adressenübergreifende Partnerschaft mit Candor Health über eine integrierte End-to-End-Anbieterdatenverwaltungslösung ein. Die Partnerschaft wurde ins Leben gerufen, um eine genauere, intelligentere und skalierbarere Anbieterdatenmanagementlösung für die Gesundheitsbranche bereitzustellen. Diese Art der Entwicklung spiegelt die aktiven Bemühungen der Anbieter wider, der Nachfrage der Kostenträger nach genaueren Anbieterdaten gerecht zu werden, und unterstützt so das Wachstum auf dem Markt für die Verwaltung von Kostenträgernetzwerken im Gesundheitswesen.

MARKTBEGRENZUNGEN

Anhaltende Ungenauigkeiten und Fragmentierung der Anbieterdaten schränken die betriebliche Effizienz ein und bremsen das Marktwachstum

Der Markt wird durch die anhaltende Ungenauigkeit und Fragmentierung der Anbieterdaten eingeschränkt, da Zahlerorganisationen immer noch auf Anbieterinformationen angewiesen sind, die oft über getrennte Systeme verstreut sind und nicht in Echtzeit aktualisiert werden. Wenn Anbieterdaten unvollständig, dupliziert oder veraltet bleiben, wird es für Gesundheitspläne schwierig, Anbieterverzeichnisse zu verwalten, die Netzwerkbeteiligung zu validieren, die Angemessenheit zu beurteilen und reibungslose Arbeitsabläufe zwischen Kostenträgern und Anbietern zu unterstützen. Dies erhöht den Verwaltungsaufwand, sorgt für Verwirrung bei den Mitgliedern und verringert das Vertrauen in Netzwerkverwaltungsplattformen. Obwohl die Nachfrage nach diesen Lösungen steigt, verlangsamen fragmentierte und ungenaue Anbieterdaten weiterhin die Implementierungseffizienz und begrenzen die volle Wirkung von Investitionen in das Netzwerkmanagement.

- Beispielsweise veröffentlichte das HHS Office of Inspector General im Oktober 2025 eine Datenübersicht, in der festgestellt wurde, dass viele Managed-Care-Pläne von Medicare Advantage und Medicaid über begrenzte Netzwerke verhaltensorientierter Gesundheitsdienstleister verfügten und inaktive Anbieter auf ihren Netzwerklisten aufführten. Der Bericht stellte fest, dass 72 % der inaktiven netzwerkinternen Anbieter von Verhaltensmedizin nicht als verfügbar aufgeführt werden sollten, was zeigt, wie ungenaue und fragmentierte Anbieterdaten „Geisternetzwerke“ erzeugen und die Netzwerkzuverlässigkeit schwächen können.

MARKTCHANCEN

Zunehmender Einsatz von KI für das Datenmanagement von Anbietern zur Förderung des Branchenwachstums

Die KI-basierte Automatisierung von Anbieterdaten stellt eine große Marktchance dar, da Kostenträger unter dem Druck stehen, große Anbieternetzwerke schneller, genauer und mit größerer betrieblicher Kontrolle zu verwalten. Wenn Anbieterdaten durch fragmentierte, manuelle Prozesse verarbeitet werden, erhöht sich das Risiko von Verzeichnisfehlern, verzögerten Aktualisierungen, ineffizientem Onboarding und schlechter Netzwerkplanung. Infolgedessen zeigen Kostenträger ein größeres Interesse an KI-gestützten Plattformen, die die Validierung automatisieren, den Datenaustausch mit Anbietern verbessern und eine intelligentere Netzwerkoptimierung unterstützen können. Dies schafft Wachstumschancen für Anbieter, die Gesundheitsplänen dabei helfen können, sauberere Anbieterdatengrundlagen aufzubauen und Netzwerke im großen Maßstab effizienter zu verwalten.

- Beispielsweise ging Atlas Systems im August 2025 eine Partnerschaft mit SonderMind ein, um den Datenaustausch zwischen Anbietern und Zahlern über seine KI-fähige, FHIR-kompatible PRIME-Plattform zu automatisieren. Die Plattform unterstützte Onboarding, Datenvalidierung, laufende Überwachung, Beglaubigung, Dienstplanabgleich und Probeprüfungen, die alle in direktem Zusammenhang mit der Effizienz des Zahlernetzwerkmanagements stehen. Eine solche Partnerschaft zeigt, wie die KI-basierte Automatisierung von Anbieterdaten neue Marktchancen eröffnet, indem sie Kostenträgern dabei hilft, den Netzwerkbetrieb zu verbessern und administrative Reibungsverluste zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Langsame Anmelde- und Registrierungszyklen stellen eine Herausforderung für das Marktwachstum dar

Langsame Anmelde- und Registrierungszyklen stellen eine große Herausforderung für den Markt dar, da die Verwaltung des Zahlernetzwerks davon abhängt, dass Anbieter umgehend aufgenommen, verifiziert und aktiviert werden. Wenn diese Prozesse zu lange dauern, kommt es bei Gesundheitsplänen zu Verzögerungen beim Ausbau ihrer Netzwerke, bei Anbietern verzögern sich die Einnahmen, und Patienten können aufgrund unvollständiger oder verzögerter Netzwerkverfügbarkeit mit Zugangsbeschränkungen konfrontiert werden. Dies erhöht auch den Verwaltungsaufwand, führt zu Engpässen im Arbeitsablauf und schwächt die Gesamteffizienz des Netzwerkbetriebs. Selbst wenn Kostenträger in Netzwerkmanagementlösungen investieren, können daher langsame Anmelde- und Registrierungsfristen den operativen Gewinn einschränken und eine Herausforderung für das Wachstum des globalen Marktes für Kostenträgernetzwerkmanagement im Gesundheitswesen darstellen.

- Beispielsweise veröffentlichte Medallion im Januar 2026 seinen „State of Payer Enrollment and Medical Credentialing Report 2026“, in dem eine sich ausweitende Betriebskrise im Gesundheitswesen beschrieben wird und festgestellt wird, dass Verzögerungen bei der Zulassung und Registrierung zunehmend mit Einnahmeverlusten, zunehmender Abwanderung von Anbietern und Burnout im gesamten Gesundheitsökosystem verbunden sind. Dies verdeutlicht, wie lange Onboarding- und Registrierungszyklen weiterhin zu Reibungsverlusten im Netzwerkbetrieb der Anbieter führen und eine klare Herausforderung für das Marktwachstum darstellen.

Segmentierungsanalyse

Durch Anbieten

Das Software-Segment führte aufgrund der steigenden Nachfrage nach Kernanwendungen für das Payer-Netzwerkmanagement den Markt an

Basierend auf dem Angebot wird der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment dominierte den Markt, da das Netzwerkmanagement der Zahler im Wesentlichen von Technologieplattformen gesteuert wird, die die Workflows des Anbieterlebenszyklus wie Anmeldeinformationen, Vertragsabschlüsse, Aktualisierungen der Anbieterdaten, Verzeichnisverwaltung und Compliance-Überwachung automatisieren. Da Gesundheitspläne versuchen, manuelle Eingriffe zu reduzieren und den Netzwerkbetrieb in großem Maßstab zu verwalten, verlassen sie sich zunehmend auf konfigurierbare Softwareplattformen statt auf einmalige Supportdienste. Dies führt zu einer stärkeren wiederkehrenden Nachfrage nach Kernanwendungen für das Netzwerkmanagement von Zahlern, da Software zum operativen Rückgrat für die Verwaltung von Anbieterbeziehungen und Netzwerkgenauigkeit im gesamten Unternehmen wird. Da diese Aktivitäten fortlaufend und datenintensiv sind, hat Software einen größeren Marktanteil als Dienstleistungen. Strategische Partnerschaft zwischen Schlüsselunternehmen zur Softwareentwicklung stärkt das Segmentwachstum.

- Im August 2025 ging Newgen Software beispielsweise eine Partnerschaft mit Gartner Market Guide für Netzwerkverwaltungsanwendungen für Anbieter im Gesundheitswesen in den USA ein. Das Unternehmen wies darauf hin, dass Gartner diese Lösungen als zahlerspezifische Anwendungen definiert, die bei der Verwaltung von Netzwerken von Gesundheitsdienstleistern und der Interaktion zwischen Kostenträgern und Anbietern helfen.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,87 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Cloud-basiertes Segment dominiert aufgrund ihrer Fähigkeit, bestehende Infrastrukturen aufrechtzuerhalten

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, vor Ort und hybrid unterteilt.

Im Jahr 2025 hatte das cloudbasierte Segment den größten Marktanteil bei der Netzwerkverwaltung von Kostenträgern im Gesundheitswesen, da Kostenträger zunehmend Plattformen bevorzugen, die schnell skaliert, in mehrere Arbeitsabläufe integriert und ohne starke Abhängigkeit von der Infrastruktur vor Ort aktualisiert werden können. Da die Anbieternetzwerke immer größer und dynamischer werden, helfen cloudbasierte Lösungen Gesundheitsplänen dabei, große Datenmengen zu verwalten, mehrere nachgelagerte Systeme zu verbinden und die Echtzeitverarbeitung effizienter zu unterstützen. Dies verbessert die Flexibilität, beschleunigt die Implementierung und verringert den Aufwand für die Wartung der alten Infrastruktur. Da die Kostenträger der Modernisierung, Interoperabilität und Leistung auf Unternehmensebene Priorität einräumen, werden Cloud-basierte Plattformen wahrscheinlich den Spitzenanteil gegenüber On-Premise- und Hybridmodellen einnehmen.

Darüber hinaus stärken neuartige Produkteinführungen wichtiger Unternehmen und die behördlichen Zulassungen ihre Marktposition.

- Beispielsweise erweiterte Milliman MedInsight im Juni 2025 seine Zahlerplattform durch die Einführung von Payer Insights. Die Anwendung bietet Gesundheitsplanorganisationen über ihre cloudbasierte Umgebung verwertbare Informationen und umfassendere betriebliche Einblicke.

Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,14 % wachsen.

Auf Antrag

Das Segment „Provider Data Management“ ist führend aufgrund seiner Fähigkeit, als Grundlage für fast jede Netzwerkmanagementfunktion des Zahlers zu dienen

Basierend auf der Anwendung ist der Markt in Provider-Anmeldeinformationsmanagement, Provider-Vertragsmanagement, Provider-Datenmanagement,Schadenmanagement, Anbieternetzwerkmanagement, Reporting & Analytics und andere.

Das Anbieterdatenmanagement dominierte den Markt, da genaue Anbieterdaten als Grundlage für fast jede Netzwerkverwaltungsfunktion des Zahlers dienen, einschließlich Berechtigungsnachweis, Vertragsabschluss, Pflege des Anbieterverzeichnisses, Anspruchsgenauigkeit, Compliance und Bewertung der Netzwerkadäquanz. Wenn Anbieterdaten unvollständig oder veraltet sind, führt dies zu nachgelagerten Problemen. Aus diesem Grund legen Kostenträger mehr Wert auf Plattformen, die Anbieterdaten im gesamten Unternehmen bereinigen, validieren, vereinheitlichen und kontinuierlich aktualisieren können. Da sich die Qualität der Anbieterdaten direkt auf die Arbeitsabläufe mehrerer Zahler auswirkt, ist die Verwaltung von Anbieterdaten wahrscheinlich das größte Anwendungssegment auf dem Markt.

- Beispielsweise wurde LexisNexis Risk Solutions im Februar 2026 im IDC MarketScape: U.S. Provider Data Management for Payers 2025-2026 Vendor Assessment als „Leader“ ausgezeichnet. IDC gab an, dass sich das Unternehmen mit seinem Engagement für bereinigte, qualitativ hochwertige Anbieterdaten klar für die Kostenträger positioniert habe, die der Qualität der Anbieterdaten in großem Maßstab Priorität einräumen. Diese Anerkennung spiegelt die anhaltende Priorität des Anbieterdatenmanagements für Krankenversicherungen wider und unterstützt die Dominanz dieses Anwendungssegments.

Das Segment Reporting & Analytics wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,19 % wachsen.

Regionaler Ausblick auf den Markt für Zahlernetzwerkmanagement im Gesundheitswesen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Healthcare Payer Network Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 1,88 Milliarden US-Dollar den dominierenden Marktanteil und behauptete seine führende Position im Jahr 2025 mit 2,03 Milliarden US-Dollar. Die Region verzeichnet ein starkes Wachstum, da Gesundheitspläne in den USA einem zunehmenden Druck ausgesetzt sind, Interoperabilitäts- und Vorabgenehmigungsanforderungen einzuhalten und gleichzeitig die Genauigkeit der Anbieterdaten und die Konnektivität von Zahler zu Zahler zu verbessern.

US-Markt für Zahler-Netzwerkmanagement im Gesundheitswesen

Aufgrund des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt bis 2026 schätzungsweise etwa 2,02 Milliarden US-Dollar erreichen, was etwa 41,42 % des Weltmarktes ausmacht.

Europa

Für Europa wird in den kommenden Jahren ein jährliches Wachstum von 8,76 % prognostiziert, das zweithöchste Wachstum aller Regionen. Es wird erwartet, dass die Region bis 2026 einen Wert von 1,12 Milliarden US-Dollar erreichen wird. Europa wächst, da der European Health Data Space den grenzüberschreitenden Zugang zu Patientendaten und die Entwicklung einer digitalen Gesundheitsinfrastruktur beschleunigt.

Britischer Markt für Zahler-Netzwerkmanagement im Gesundheitswesen

Schätzungen zufolge wird der britische Markt bis 2026 etwa 0,22 Milliarden US-Dollar erreichen, was etwa 4,47 % des Weltmarktes entspricht.

Deutschland Markt für Zahlernetzwerkmanagement im Gesundheitswesen

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,24 Milliarden US-Dollar erreichen, was etwa 4,86 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 schätzungsweise 1,01 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region des Marktes sichern. Die Region expandiert rasantdigitale GesundheitAkzeptanz, steigender medizinischer Kostendruck und wachsende Nachfrage nach der Modernisierung der Bevölkerungsgesundheit und der Technologie der öffentlichen Krankenversicherung.

Japanischer Markt für Zahler-Netzwerkmanagement im Gesundheitswesen

Der japanische Markt wird bis 2026 schätzungsweise rund 0,21 Milliarden US-Dollar erreichen, was etwa 4,33 % des Weltmarktes ausmacht.

China-Markt für Zahlernetzwerkmanagement im Gesundheitswesen

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem geschätzten Umsatz von rund 0,32 Milliarden US-Dollar im Jahr 2026, was etwa 6,52 % des weltweiten Umsatzes entspricht.

Indischer Markt für Zahler-Netzwerkmanagement im Gesundheitswesen

Schätzungen zufolge wird der indische Markt bis 2026 ein Volumen von rund 0,11 Milliarden US-Dollar erreichen, was etwa 2,32 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt soll bis 2026 einen Wert von 0,31 Milliarden US-Dollar erreichen. Lateinamerika wächst, da die Gesundheitssysteme in Mittel- und Südamerika einen stärkeren Fokus auf Interoperabilität und Konnektivität von Gesundheitsdaten legen.

Im Nahen Osten und in Afrika soll der GCC bis 2026 0,09 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Zahlernetzwerkmanagement im Gesundheitswesen

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,04 Milliarden US-Dollar erreichen, was etwa 0,82 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Einführung neuer Produkte, um ihren Marktanteil zu steigern

Der globale Markt für die Verwaltung von Kostenträgernetzwerken im Gesundheitswesen ist stark konsolidiert, wobei Unternehmen wie CitiusTech, Quest Analytics, Availity, HiLabs, LexisNexis Risk Solutions und HealthStream bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche steigern die Marktanteilsgewinne dieser Unternehmen.

- Beispielsweise hat Symplr im Februar 2025 die Symplr Operations Platform (SOP) eingeführt. Aufbauend auf der skalierbaren Cloud-Infrastruktur von Amazon Web Services (AWS) unterstützte die Plattform CIOs im Gesundheitswesen dabei, unterschiedliche Systeme in einer einzigen Lösung zu vereinen, mit standardisierten Prozessen, die einfacher zu warten und zu messen sind. Die symplr Operations Platform ermöglicht es Gesundheitsorganisationen, den Wert ihrer Systeme exponentiell zu steigern und gleichzeitig die betriebliche Effizienz in funktionsübergreifenden Teams zu verbessern.

Weitere namhafte Akteure auf dem Weltmarkt sind Kyruus Health und Newgen Software Technologies Limited. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN GESUNDHEITSZAHLER-NETZWERKVERWALTUNGSUNTERNEHMEN

- CitiusTech(UNS.)

- Quest-Analyse(UNS.)

- Verfügbarkeit(UNS.)

- HiLabs (USA)

- LexisNexis Risikolösungen(UNS.)

- HealthStream (USA)

- Verisys (USA)

- Newgen Software Technologies Limited (Indien)

- Kyruus Gesundheit. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Office Ally, ein führender Anbieter von Clearinghouse- und Softwarelösungen für Gesundheitstechnologie, hat Jopari Solutions Inc. übernommen, einen führenden Anbieter von direkter elektronischer Schadensbearbeitung für Schaden- und Unfallversicherung (P&C), kommerzielles und staatliches Gesundheitswesen.

- Februar 2026:Verato, das Identity-Intelligence-Unternehmen, gab bekannt, dass es auf der ViVE 2026, die vom 22. bis 25. Februar im Los Angeles Convention Center stattfindet, neue Identity-Intelligence-Innovationen für Anbieter vorstellen und mehrere von Kunden geleitete Sitzungen veranstalten wird.

- Januar 2026:Abridge, die führende KI der Unternehmensklasse für klinische Gespräche, hat mit Availity, dem landesweit größten Echtzeit-Gesundheitsinformationsnetzwerk, zusammengearbeitet, um ein einzigartiges Vorabgenehmigungserlebnis auf den Markt zu bringen. Das Engagement nutzt modernste Technologie, die auf dem Gespräch zwischen Arzt und Patient basiert, um einen effizienteren Prozess zwischen Ärzten und Gesundheitsplänen bei der Überprüfung der medizinischen Notwendigkeit zu ermöglichen.

- September 2025:symplr erweiterte die Funktionen seiner Operations Platform und vereinheitlichte Anbieterdaten, die zuvor über mehrere Systeme verteilt waren. Durch die Integration von Anmeldeinformationen, Privilegien, Registrierung, Terminplanung, Kommunikation, Leistungsmanagement und Offboarding unterstützt die aktualisierte Plattform von symplr Gesundheitssysteme dabei, getrennte Tools durch eine integrierte Anbieterreise zu ersetzen.

- April 2025:WNS-HealthHelp, eine vertrauenswürdige Gesundheitstechnologieplattform für Krankenversicherungen und Teil von WNS, einem digital geführten Unternehmen für Geschäftstransformation und -dienstleistungen, gab heute seine strategische Zusammenarbeit mit Availity, Nordamerikas größtem Echtzeit-Gesundheitsinformationsnetzwerk, bekannt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für das Netzwerkmanagement von Kostenträgern im Gesundheitswesen in allen Schlüsselsegmenten, einschließlich Angebot, Bereitstellung und Anwendung. Es wird untersucht, wie Zahlerorganisationen Netzwerkmanagementplattformen einsetzen, um die Anbieterzulassung, die Vertragsabwicklung, die Genauigkeit der Anbieterdaten, anspruchsbezogene Arbeitsabläufe und die Berichtseffizienz zu verbessern. Die Studie befasst sich auch mit den wichtigsten Markttreibern, Einschränkungen, Chancen und Herausforderungen, die das Branchenwachstum beeinflussen, sowie mit einer Bewertung neuer Technologietrends, darunter Cloud-Einführung, KI-gestütztes Anbieterdatenmanagement und Workflow-Automatisierung. Darüber hinaus bietet der Bericht regionale Einblicke, Analysen der Wettbewerbslandschaft und aktuelle Unternehmensentwicklungen, um hervorzuheben, wie sich der Markt in verschiedenen Regionen entwickelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,97 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Bereitstellung, Anwendung und Region |

| Durch Angebot |

|

| Durch Bereitstellung |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,48 Milliarden US-Dollar und soll bis 2034 9,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,03 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,97 % wächst.

Mit seinem Angebot war das Softwaresegment marktführend.

Der wachsende Bedarf, die Genauigkeit der Anbieterdaten zu verbessern, ist der Schlüsselfaktor, der den Markt antreibt.

CitiusTech, Quest Analytics, Availity, Inc., HiLabs und LexisNexis Risk Solutions sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf