Marktgröße, Anteil und Branchenanalyse für Null-Abfall-Verpackungen nach Material (Papier und Pappe, Biokunststoffe und Biopolymere, Glas, Metall und andere), nach Typ (recycelbar, wiederverwendbar, kompostierbar und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, E-Commerce, Körperpflege und Kosmetik und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

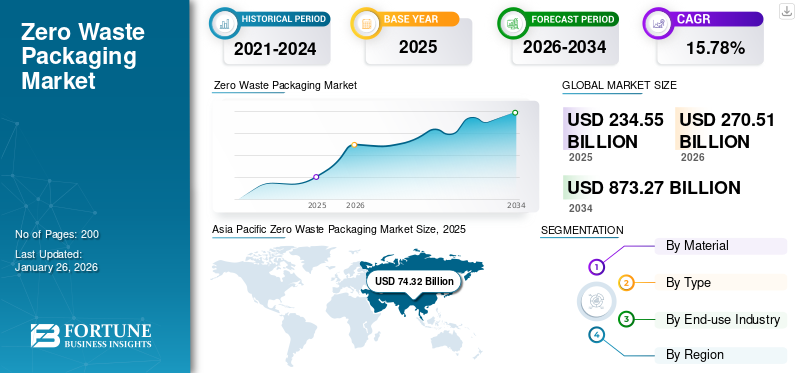

Die globale Marktgröße für Zero-Waste-Verpackungen wurde im Jahr 2025 auf 234,55 Milliarden US-Dollar geschätzt und soll von 270,51 Milliarden US-Dollar im Jahr 2026 auf 873,27 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,78 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Zero-Waste-Verpackungen mit einem Marktanteil von 31,69 % im Jahr 2025.

Zero-Waste-Verpackungen beziehen sich auf Verpackungslösungen, die darauf abzielen, Abfall zu beseitigen, indem sie die Wiederverwendung, das Recycling oder die Kompostierung fördern, sobald sie das Ende ihres Lebenszyklus erreicht haben. Dieses Konzept steht im Einklang mit der Kreislaufwirtschaft und strebt danach, die Auswirkungen auf die Umwelt zu verringern, indem es dies gewährleistetVerpackungsmaterialiengelangen nicht auf Mülldeponien oder ins Meer. Bei solchen Verpackungen werden häufig biologisch abbaubare, kompostierbare oder vollständig recycelbare Materialien verwendet und sie können auch nachfüllbare oder wiederverwendbare Designs aufweisen, um den Einwegmüll zu reduzieren. Die steigende Nachfrage nach solchen Verpackungslösungen in mehreren Endverbrauchsindustrien fördert die Marktentwicklung.

Darüber hinaus umfasst der Markt mehrere Hauptakteure, an der Spitze DS Smith, Smurfit Kappa und Huhtamaki Oyj. Ein breites Portfolio mit innovativen Produkteinführungen und starken Initiativen zur Erweiterung der geografischen Präsenz haben die führenden Positionen dieser Unternehmen auf dem Weltmarkt gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM NULL-ABFALL-VERPACKUNGSMARKT

Marktgröße und Prognose

Marktgröße und Prognose

- Marktgröße 2025: 270,51 Milliarden US-Dollar

- Marktgröße 2026: 873,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,78 % von 2026–2034

- CAGR: 234,55 Milliarden US-Dollar

Marktanteil

Marktanteil

- Papier und Pappe führen das Materialsegment mit einem erwarteten Anteil von 41,57 % im Jahr 2026 an.

- Recycelbare Verpackungen dominierten das Typensegment mit einem erwarteten Anteil von 46,82 % im Jahr 2026.

- Lebensmittel und Getränke hielten mit einem erwarteten Anteil von 43,18 % im Jahr 2026 den größten Anteil an der Endverbrauchsbranche.

Wichtige regionale Highlights

Wichtige regionale Highlights

Nordamerika

Nordamerika hielt 24,75 % des Weltmarktanteils und erreichte einen Wert von 58,06 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 67,06 Milliarden US-Dollar prognostiziert.

Europa

Der Markt in Europa wird im Jahr 2026 voraussichtlich 54,21 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 74,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,69 % entspricht, und wird im Jahr 2026 voraussichtlich 86,45 Milliarden US-Dollar erreichen.

UNS.

Im Jahr 2026 soll der US-Markt 52,83 Milliarden US-Dollar erreicht haben.

Japan

Eine fortschrittliche Recycling-Infrastruktur und die zunehmende Einführung wiederverwendbarer Verpackungssysteme unterstützen die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Umweltbedenken und Nachhaltigkeitsbewusstsein treiben das Marktwachstum voran

Das gestiegene Bewusstsein für die schädlichen Auswirkungen von Kunststoffabfällen auf die Umwelt hat zu einer wachsenden Neigung zu umweltfreundlichen und recycelbaren Verpackungen geführt. Behörden, Unternehmen und Verbraucher betonen die Bedeutung nachhaltiger Verpackungsoptionen, die den Müll auf Mülldeponien reduzieren. Die weltweite Bewegung hin zu CO2-Neutralität und den Grundsätzen der Kreislaufwirtschaft fordert Unternehmen dazu auf, Zero-Waste-Verpackungen einzuführen, um ihre Auswirkungen auf die Umwelt zu verringern und Nachhaltigkeitsanforderungen einzuhalten. Dieses zunehmende Umweltbewusstsein ist ein wesentlicher Faktor für das Wachstum des Marktes für Null-Abfall-Verpackungen.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten für nachhaltige Verpackungsmaterialien behindern das Marktwachstum

Eine wesentliche Einschränkung im Bereich der Zero-Waste-Verpackungen sind die höheren Kosten, die mit biologisch abbaubaren oder kompostierbaren Materialien im Vergleich zu herkömmlichen Materialien verbunden sindKunststoffverpackungen. Materialien wie pflanzliche Polymere, Papierverbundstoffe und wiederverwendbare Behälter erfordern aufwändigere Herstellungsprozesse, was wiederum die Produktionskosten erhöht. Diese Ungleichheit bei den Ausgaben stellt kleine und mittlere Unternehmen (KMU), die auf eine abfallfreie Verpackung umsteigen wollen, vor Herausforderungen und behindert so eine breitere Akzeptanz.

Darüber hinaus stellt das Fehlen wirksamer Recycling- und Kompostierungssysteme in zahlreichen Entwicklungsgebieten ein erhebliches Hindernis für die Einrichtung von Zero-Waste-Initiativen dar. Mangels ausreichender Anlagen zur Handhabung biologisch abbaubarer oder wiederverwendbarer Materialien werden die erwarteten Umweltvorteile nicht vollständig erreicht. Dieser Mangel an Infrastruktur begrenzt die Verbreitung von Zero-Waste-Verpackungen, insbesondere in Schwellenländern.

MARKTCHANCEN

Technologische Fortschritte und Materialinnovationen bieten profitable Wachstumschancen

Fortschritte bei biobasierten Materialien, Nanotechnologie und Verpackungsdesign bieten Herstellern von Zero-Waste-Verpackungslösungen profitable Perspektiven. Unternehmen stellen innovative Materialien her, die aus landwirtschaftlichen Abfällen, Algen und Pilzmyzel gewonnen werden und sowohl nützlich als auch kompostierbar sind. Darüber hinaus tauchen zunehmend intelligente Verpackungstechnologien auf, die Wiederverwendungs- und Nachfüllsysteme ermöglichen, neue Marktchancen eröffnen und die Kreislaufwirtschaft innerhalb der Lieferketten verbessern.

Markttrends für Null-Abfall-Verpackungen

Technologische Fortschritte und Initiativen zur Kreislaufwirtschaft etablieren sich als Markttrend

Der Weltmarkt erlebt einen bedeutenden Trend, der sich auf innovative Materialien und Praktiken im Zusammenhang mit der Kreislaufwirtschaft konzentriert. Unternehmen investieren zunehmend Ressourcen in Forschung und Entwicklung, um hochmoderne biologisch abbaubare Polymere, Hybridverbundstoffe aus Papier und Kunststoff sowie Beschichtungen zu entwickeln, die die Festigkeit und Feuchtigkeitsbeständigkeit verbessern und gleichzeitig umweltfreundlich sind. Darüber hinaus zeigt sich der Trend hin zu nachhaltigkeitsorientiertem Branding in der Zunahme von Recycling im geschlossenen Kreislauf, biobasierten Tinten und minimalistischen Verpackungsdesigns. Die Zusammenarbeit zwischen Verpackungsherstellern, Recyclingunternehmen und Konsumgüterunternehmen wird immer wichtiger, um die Rückverfolgbarkeit und die Rückgewinnung von Materialien am Ende ihrer Lebensdauer zu gewährleisten. Der Einsatz digitaler Tracking-Tools, einschließlich QR-Codes und Blockchain fürVerpackungTransparenz verdeutlicht zusätzlich die anhaltende Nachfrage der Verbraucher nach nachhaltigen und intelligenten Verpackungen.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der Lieferkette und Übergangsbarrieren können das Marktwachstum gefährden

Die Umstellung von herkömmlichen Verpackungen auf Null-Abfall-Modelle erfordert eine erhebliche Umstrukturierung der Lieferkette. Unternehmen müssen nachhaltige Rohstoffe beschaffen, Verpackungssysteme neu konfigurieren und die Kompatibilität mit den aktuellen Logistikabläufen gewährleisten. Diese Änderungen sind sowohl zeitaufwändig als auch mit erheblichem Kapitalaufwand verbunden, was während der gesamten Übergangszeit zu betrieblichen Schwierigkeiten führt. Darüber hinaus bleibt die Akzeptanz von wiederverwendbaren oder nachfüllbaren Verpackungssystemen trotz des zunehmenden Bewusstseins der Verbraucher für Nachhaltigkeit aufgrund von Bedenken hinsichtlich der Bequemlichkeit eingeschränkt, was das Marktwachstum vor Herausforderungen stellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Bemerkenswerte Vorteile von Papier- und Kartonmaterialien zur Förderung des Segmentwachstums

Hinsichtlich der Materialien wird der Markt in Papier und Pappe, Biokunststoffe und Biopolymere, Glas, Metall und andere unterteilt.

Das Segment der Papier- und Kartonmaterialien eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2026 dominiert das Segment mit einem erwarteten Anteil von 41,57 %. Papier- und Kartonmaterialien sind aufgrund ihrer biologischen Abbaubarkeit, Recyclingfähigkeit und erneuerbaren Quellen von entscheidender Bedeutung für die Förderung des Ausbaus des Marktes für abfallfreie Verpackungen. Diese Materialien stammen aus nachhaltig bewirtschafteten Wäldern und landwirtschaftlichen Nebenprodukten und sind somit ein umweltfreundlicher Ersatz für Verpackungen auf Kunststoffbasis. Papier und Pappe bieten hervorragende Bedruckbarkeit, leichte Haltbarkeit und Kosteneffizienz, wodurch sie sich besonders für den Einsatz in der Gastronomie, Körperpflege, E-Commerce und Einzelhandelsverpackungen eignen.

Das Segment Biokunststoffe und Biopolymere wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,70 % wachsen.

Nach Typ

Bemerkenswerte Eigenschaften recycelbarer Verpackungen zur Steigerung des Segmentwachstums

Hinsichtlich der Art wird der Markt in recycelbar, wiederverwendbar, kompostierbar und andere unterteilt.

Das Recyclingsegment führte im Jahr 2024 den globalen Marktanteil für Null-Abfall-Verpackungen an. Im Jahr 2026 dominiert das Segment mit einem erwarteten Anteil von 46,82 %. Recycelbare Verpackungen verzeichnen im Bereich der Null-Abfall-Verpackungen ein erhebliches Wachstum, was auf ihre umweltfreundlichen Eigenschaften und ihre breite Anwendbarkeit in verschiedenen Branchen zurückzuführen ist. Diese Art der Verpackung ermöglicht die Sammlung, Verarbeitung und Wiederverwendung von Materialien wie Papier, Pappe, Glas, Metall und bestimmten Kunststoffen, was dazu beiträgt, Mülldeponien zu reduzieren und natürliche Ressourcen zu schonen. Der unkomplizierte Prozess der Materialrückgewinnung und Wiederaufbereitung von Positionen recycelbare Verpackungals praktikable Option für Hersteller, die Nachhaltigkeitsvorschriften einhalten und ihre CO2-Emissionen senken möchten.

Das wiederverwendbare Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,48 % wachsen.

Nach Endverbrauchsindustrie

Anstieg der Nachfrage nach Zero-Waste-Verpackungslösungen im Lebensmittel- und Getränkesektor, um das Segmentwachstum voranzutreiben

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Gesundheitswesen, E-Commerce, Körperpflege und Kosmetik und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 wurde der Weltmarkt hinsichtlich der Endverbrauchsindustrie von Lebensmitteln und Getränken dominiert. Darüber hinaus hält das Segment im Jahr 2026 einen erwarteten Anteil von 43,18 %. Die wachsende Neigung der Verbraucher zu umweltfreundlichen und ungiftigen Verpackungen hat Lebensmittelhersteller, Schnellrestaurants und Getränkehersteller dazu veranlasst, nachhaltige Optionen zu nutzen, die die Abfallproduktion reduzieren. Das zunehmende Bewusstsein für Plastikverschmutzung und Lebensmittelkontamination im Zusammenhang mit herkömmlichen Verpackungen hat diesen Übergang weiter beschleunigt. Zusammengenommen treiben diese Faktoren die Einführung von Zero-Waste-Verpackungen im Lebensmittel- und Getränkesektor erheblich voran und etablieren sie als entscheidende Endverbrauchskategorie, die das Gesamtwachstum des Segments vorantreibt.

Darüber hinaus wird erwartet, dass das Gesundheitssegment im Studienzeitraum mit einer jährlichen Wachstumsrate von 16,48 % wächst.

Regionaler Ausblick auf den Markt für abfallfreie Verpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Zero Waste Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 74,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,69 % entspricht, und wird im Jahr 2026 voraussichtlich 86,45 Milliarden US-Dollar erreichen. Die abfallfreie Verpackungsindustrie im asiatisch-pazifischen Raum wird durch Urbanisierung, staatliche Verbote von Kunststoffen und die Entstehung umweltbewusster Verbrauchergruppen in bedeutenden Volkswirtschaften vorangetrieben. Länder wie Indien und China haben strenge Vorschriften für Einwegkunststoffe eingeführt. Im Gegensatz dazu stehen Japan und Südkorea an der Spitze der Entwicklung von Recyclingsystemen und wiederverwendbaren Verpackungen im Einzelhandel und in der Lebensmittelindustrie.

In der Region werden die Märkte Indien und China im Jahr 2026 voraussichtlich 23,29 bzw. 28,11 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 hielt Nordamerika 24,75 % des Weltmarktanteils und erreichte einen Wert von 58,06 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 67,06 Milliarden US-Dollar prognostiziert. Andere Regionen wie Nordamerika und Europa werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. In Nordamerika sind regulatorischer Druck und Nachhaltigkeitsinitiativen der Unternehmen die wichtigsten Markttreiber. Die USA und Kanada verzeichnen eine steigende Verbrauchernachfrage nach umweltfreundlichen Verpackungen, insbesondere in den Bereichen Lebensmittel, Getränke und E-Commerce. Darüber hinaus tätigen multinationale Unternehmen mit Sitz in dieser Region erhebliche Investitionen in Null-Abfall- und Kreislaufwirtschaftsprogramme, um ihre ESG-Ziele zu erreichen und so das Marktwachstum voranzutreiben. Im Jahr 2026 soll der US-Markt 52,83 Milliarden US-Dollar erreicht haben.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 47,12 Milliarden US-Dollar, was 20,09 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 54,21 Milliarden US-Dollar erreichen. Europa verzeichnet aufgrund strenger Umweltvorschriften, einschließlich der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) und der Green-Deal-Initiativen, ein erhebliches Wachstum. Das Gebiet legt großen Wert auf die Prinzipien der Kreislaufwirtschaft, wobei bedeutende Unternehmen und Kommunalverwaltungen Null-Abfall-Ziele festlegen. Auch das gestiegene Verbraucherbewusstsein und die Bereitschaft, mehr für nachhaltige Produkte zu zahlen, treiben die Akzeptanz voran.

Aufgrund dieser Faktoren dürften Länder wie Großbritannien, Deutschland und Frankreich im Jahr 2026 Bewertungen von 10,46 Milliarden US-Dollar, 11,98 Milliarden US-Dollar bzw. 7,29 Milliarden US-Dollar für Großbritannien und Deutschland verzeichnen, während Frankreich im Jahr 2025 eine Bewertung von 7,29 Milliarden US-Dollar beibehielt.

Lateinamerika und der Nahe Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 8,92 % des Weltmarktes und generierte einen Umsatz von 20,92 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 23,77 Milliarden US-Dollar prognostiziert. Im Jahr 2025 erwirtschaftete Lateinamerika 34,13 Milliarden US-Dollar, was 14,55 % zum Weltmarktumsatz beitrug, und soll im Jahr 2026 auf 39,01 Milliarden US-Dollar wachsen Amerika sowie die Regionen Naher Osten und Afrika würden ein moderates Wachstum verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 34,13 Milliarden US-Dollar erreichen. Die Null-Abfall-Bewegung in Lateinamerika gewinnt aufgrund des Umweltaktivismus der Basis und der Nachhaltigkeitsziele der Regierung an Bedeutung. Länder wie Brasilien und Chile haben Gesetze erlassen, die Plastiktüten verbieten und die Verwendung kompostierbarer Alternativen fördern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ein breites Produktangebot und ein starkes Vertriebsnetz wichtiger Unternehmen stützten ihre führende Position

Die globale Zero-Waste-Verpackungsindustrie weist eine halbkonzentrierte Struktur mit verschiedenen kleinen und mittelgroßen Akteuren auf, die weltweit aktiv sind. Diese Akteure sind aktiv an strategischen Kooperationen, Produktinnovationen und geografischer Expansion beteiligt.

DS Smith, Smurfit Kappa und Huhtamaki Oyj gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Sortiment anEinzeldosisverpackungProdukte, globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Forschungs- und akademischen Instituten sind einige Merkmale dieser Akteure, die ihre Dominanz unterstützen.

Darüber hinaus sind Tipa Ltd., Notpla, Ecovative LLC und andere weitere prominente Akteure auf dem Markt. Diese Teilnehmer ergreifen zahlreiche strategische Initiativen, wie z. B. Investitionen in Forschung und Entwicklung und Kooperationen mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN ZERO-WASTE-VERPACKUNGSUNTERNEHMEN IM PROFIL

- DS Smith(VEREINIGTES KÖNIGREICH.)

- Smurfit Kappa (Irland)

- Huhtamaki Oyj(Finnland)

- Tipa Ltd.(Israel)

- Notpla (Großbritannien)

- Ecovative LLC (USA)

- Ranpak Corporation(UNS.)

- TerraCycle, Inc. (USA)

- Apeel Sciences (USA)

- Green Dot Biokunststoffe(UNS.)

- Avani Eco (Indonesien)

- Loliware Inc. (USA)

- Sulapac Oy (Finnland)

- Evoware (Indonesien)

- Gemüse (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Finetech stellte eine neue Linie umweltfreundlicher Verpackungen vor, die sowohl mit kompostierbaren als auch mit recycelbaren Materialien kompatibel sind. Diese Initiative soll Pharmahersteller bei der Umstellung auf nachhaltige Verpackungslösungen unterstützen und gleichzeitig sicherstellen, dass die Produktintegrität und die Einhaltung gesetzlicher Vorschriften nicht gefährdet werden. Diese Fortschritte zeigen das kontinuierliche Engagement des Unternehmens für die Verbesserung der Produktionsprozesse und die Förderung einer nachhaltigeren Zukunft.

- Juli 2025:Mars, Incorporated hat seine Bemühungen im Bereich recycelbarer Tiernahrungsverpackungen mit der Einführung eines neuen Monomaterialbeutels für seine Marke WHISKAS in Großbritannien und Deutschland vorangetrieben. Die neu gestalteten WHISKAS-Beutel sollen recycelbar sein und sind mit bestehenden oder sich entwickelnden Recyclingsystemen kompatibel. Diese innovative Verpackung unterscheidet sich von herkömmlichen Multimaterialbeuteln, die aufgrund der untrennbaren Natur der Kunststoff- und Aluminiumkomponenten eine Herausforderung für Verbraucher darstellen, die versuchen, sie zu recyceln.

- Juni 2025:Shellworks hat vollständig heimkompostierbare Pipettentropfverpackungen eingeführt. Diese umweltfreundliche, plastikfreie Option hat bereits die Zustimmung mehrerer Marken erhalten. Diese biologisch abbaubare Alternative besteht aus einer flexiblen Qualität der kunststofffreien Substanz des Unternehmens, Vivomer, und soll die Eigenschaften der verschiedenen Materialien nachahmen, die typischerweise in einer Tropfpipette zu finden sind: Glas, Keramik, Kunststoff und Gummi.

- November 2023:Cadbury, die renommierte Süßwarenmarke aus Großbritannien, leistete mit der Einführung von 300.000 „Heroes“-Bechern auf Papierbasis Pionierarbeit für nachhaltige Verpackungen. Diese Initiative stellt den ersten Versuch dieser Art in Großbritannien dar. Sie ist Teil der größeren Bemühungen der Muttergesellschaft Mondelēz International, den Einsatz von Neukunststoff zu minimieren und skalierbare, recycelbare Verpackungslösungen zu entwickeln. Die neuen Becher wurden in Zusammenarbeit mit DS Smith, einem führenden Anbieter nachhaltiger Verpackungen, entwickelt und werden derzeit in ausgewählten Tesco-Filialen in ganz Großbritannien eingeführt.

- Dezember 2020:Der globale Anbieter von flexiblen Verpackungen und Deckelfolien, KM Packaging, stellte eine neue Linie kompostierbarer Produkte vor. Das C-Sortiment besteht aus Biokunststoff-Verpackungsmaterialien wie Schrumpffolie, Stretchfolie, Klebeband, Netzen und Beuteln. Diese Ergänzung stärkt die nachhaltige Sammlung von KMflexible VerpackungLösungen und bietet Kunden eine breitere Auswahl. Die Biokunststoffartikel wurden in Zusammenarbeit mit Treetop Biopak entwickelt, einem Unternehmen, das sich auf die Bereitstellung innovativer kompostierbarer Verpackungslösungen spezialisiert hat.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,78 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Typ, Endverbrauchsindustrie und Region |

|

Nach Material |

· Papier und Pappe · Biokunststoffe und Biopolymere · Glas · Metall · Andere |

|

Nach Typ |

· Recycelbar · Wiederverwendbar · Kompostierbar · Andere |

|

Nach Endverbrauchsindustrie |

· Lebensmittel und Getränke · Gesundheitspflege · E-Commerce · Körperpflege und Kosmetik · Andere |

|

Nach Geographie |

· Nordamerika (nach Material, Typ, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Typ, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Typ, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Typ, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Typ, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 234,55 Milliarden US-Dollar und soll bis 2034 873,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 74,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 15,78 % aufweisen wird.

Im Jahr 2025 war das Segment Papier und Pappe nach Material marktführend.

Die Schlüsselfaktoren für das Marktwachstum sind die zunehmenden Umweltbedenken und das zunehmende Nachhaltigkeitsbewusstsein.

DS Smith, Smurfit Kappa, Huhtamaki Oyj, Tipa Ltd., Notpla und Ecovative LLC sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Die steigende Nachfrage aus dem Lebensmittel- und Getränkesektor ist einer der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf