Marktgröße, Anteil, Branche und Russland-Ukraine-Kriegsanalyse für Boden-Luft-Raketen, nach Reichweite (sehr kurze Reichweite, kurze Reichweite, taktische mittlere Reichweite, strategische mittlere Reichweite und andere), nach Komponente (Flugzeugzelle und Materialien, Sensoren und Suchköpfe, Navigations- und Kontrollsystem, Antriebssysteme und andere), nach EW-Widerstand (Klasse 1, Klasse 2, Klasse 3 und andere), nach Leitsystem (Infrarot-Zielsuche). (IIR), Laser-/optische Führung, Befehlsführung und andere), nach Startmodus (tragbare Luftverteidigungssysteme, fahrzeuggestützte, mobile Rakete

WICHTIGE MARKTEINBLICKE

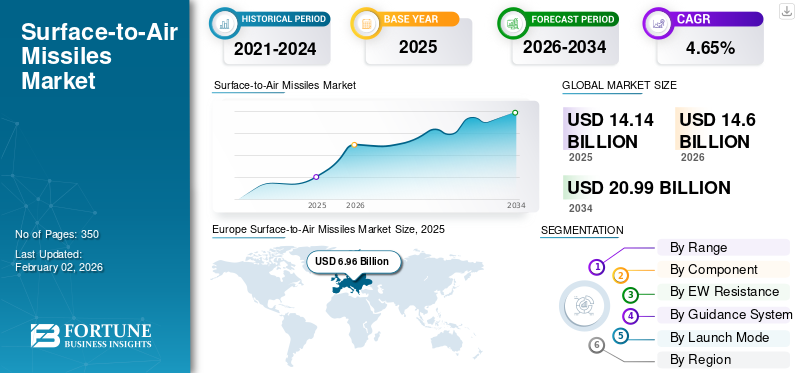

Die globale Marktgröße für Boden-Luft-Raketen wurde im Jahr 2025 auf 14,14 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 14,60 Milliarden US-Dollar im Jahr 2026 auf 20,99 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 4,65 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Boden-Luft-Raketen mit einem Marktanteil von 49,26 % im Jahr 2025.

Boden-Luft-Raketen sind gelenkte Waffen, die zur Zerstörung von Luftzielen wie Hubschraubern, Drohnen, Raketen und feindlichen Flugzeugen eingesetzt werden. Diese können stationär oder mobil sein und sind für eine Reichweite verfügbar, die dem Schutz großer Gebiete und strategischer Vermögenswerte dienen soll. Diese Raketen sind stark auf Lenktechnologien wie optische Verfolgung, Infrarot,Radargeräteund andere, um Bedrohungen in Echtzeit zu erkennen und zu interpretieren. SAMs sind entscheidende Komponenten eines integrierten Verteidigungssystems, das von Streitkräften weltweit eingesetzt wird und mehrschichtigen Schutz bietet und die nationalen Sicherheitskapazitäten gegen Angriffe und Eindringlinge verbessert. Einige fortschrittliche Systeme, wie das russische S-4000 und das U.S. Patriot, können mehrere Ziele gleichzeitig angreifen.

Es wird erwartet, dass der weltweite Markt für Boden-Luft-Raketen aufgrund wachsender geopolitischer Spannungen, steigender Verteidigungsbudgets und der Zunahme von Bedrohungen aus der Luft, einschließlich Stealth-Flugzeugen, Drohnen und Hyperschallwaffen, ein starkes Wachstum verzeichnen wird. Darüber hinaus wird erwartet, dass der Anstieg der Verteidigungsausgaben, wachsende geopolitische Spannungen und zunehmende Fortschritte bei der Bedrohung aus der Luft das Marktwachstum ankurbeln werden. Während die Länder die Modernisierung der Luftverteidigungstechnologie vorantreiben, um die nationale Sicherheit zu schützen, erhöht ein Anstieg der asymmetrischen Kriegsführung den Bedarf an fortschrittlicher Kriegsführung, um diesen Bedrohungen entgegenzuwirken. Technologische Fortschritte wie Echtzeitverfolgung, Radartechnologie, Befehls- und Kontrolltechnik sowie fortschrittliches GPS werden in den kommenden Jahren voraussichtlich zu einem Anstieg der Nachfrage nach dem Produkt führen. Raytheon Technologies Corporation, Lockheed Martin Corporation und Northrop Grumman Corporation gehören zu den Hauptakteuren auf dem Markt und treiben das Wachstum durch umfangreiche Investitionen in Forschung und Entwicklung komplexer fortschrittlicher Luftkampf- und Raketenabwehrsysteme voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Zunehmende Bedrohung durch unbemannte Luftfahrzeuge (UAVs) und Marschflugkörper für den Treibstoffbedarf für Boden-Luft-Raketen

Zunehmende Bedrohung durch unbemannte Luftfahrzeuge (UAVs) undMarschflugkörperhat die Länder gezwungen, ihre Luftverteidigungssysteme auszubauen und zu verbessern. Bei der fortgeschrittenen Kriegsführung werden Drohnen hauptsächlich zur Überwachung, für Präzisionsangriffe und für andere Zwecke eingesetzt, was sie zu einer wirksamen und kostengünstigen Alternative macht. Selbst im anhaltenden Russland-Ukraine-Konflikt verlassen sich beide Länder stark auf unbemannte Luftfahrzeuge (UAVs) wie Shaheed aus dem Iran und Bayraktar TB2 aus der Türkei. In ähnlicher Weise nutzt Israel das Iron Dome- und David-Schleudersystem, um Bedrohungen wie Raketen und UAVs, die aus Gaza abgefeuert werden, zu identifizieren und abzufangen. Länder, darunter auch Indien, haben darauf umgehend mit der Anschaffung fortschrittlicher Systeme wie dem in Russland ansässigen S-4000 reagiert, was ihnen offensichtlich dabei geholfen hat, Angriffe aus Pakistan abzuwehren.

Die Zugänglichkeit und Kosteneffizienz von UAVs für Schurkenstaaten und Terrorgruppen haben zu einem Anstieg der Nachfrage nach effektiver moderner Kriegsführung und Gegenmaßnahmen zur Neutralisierung von Angriffen und Bedrohungen geführt. Daher ist eine Weiterentwicklung der Luftkriegsführung ein Hauptkatalysator für die weltweite Nachfrage nach SAM-Fortschritten.

Marktbeschränkungen

Hohe Beschaffungs-, Betriebs- und Wartungskosten schränken das Marktwachstum ein

Hohe Beschaffungs-, Wartungs- und Betriebskosten sind wesentliche Faktoren, die das Wachstum des Marktes für Boden-Luft-Raketen begrenzen. Die fortschrittliche Technologie und die komplexen Herstellungsprozesse bei der Herstellung fortschrittlicher SAM-Systeme erhöhen die hohen Vorlaufkosten. Diese laufenden Kosten können über die gesamte Lebensdauer des Systems erheblich sein und die gesamte finanzielle Belastung erhöhen. Dazu gehören die Kosten für Rohstoffe, Forschung und Entwicklung sowie spezielle Produktionsanlagen. Boden-Luft-Systeme erfordern kontinuierliche Wartung, Modernisierung und geschultes Personal für den Betrieb. Diese hohen Kosten können schwache Volkswirtschaften davon abhalten, größere Verteidigungsbudgets bereitzustellen. Obwohl Entwicklungsländer die strategische Bedeutung von SAM-Systemen erkennen, könnten sie Schwierigkeiten haben, sich diese zu leisten, wodurch die Marktexpansion eingeschränkt wird.

Darüber hinaus erhöht die Entwicklung von Gegenmaßnahmen durch potenzielle Feinde die Kosten für Luftverteidigungssysteme weiter. Diese Systeme müssen kontinuierlich angepasst und aktualisiert werden, um verschiedenen sich entwickelnden Bedrohungen entgegenzuwirken und effektiv zu bleiben, was zu höheren Forschungs- und Entwicklungskosten führt. Diese Kosten stellen insbesondere für unterentwickelte oder Entwicklungsländer mit begrenzten Verteidigungsbudgets eine große Eintrittsbarriere dar und behindern die weit verbreitete Einführung und den Einsatz fortschrittlicher Luftverteidigungssysteme.

Marktchancen

Zunehmende geopolitische Spannungen und regionale Konflikte erfordern neue Marktwachstumschancen

Geopolitische Spannungen und territoriale Sicherheitsanforderungen treiben die weltweite Nachfrage nach hochmodernen Verteidigungssystemen, insbesondere nach Raketen, voran, da Nationen versuchen, die Abschreckung inmitten zunehmender Konflikte zu verstärken. Wachsende Verteidigungsbudgets, wie Chinas Erhöhung um 7,2 % im Jahr 2025 (laut Branchenexperten) zum Schutz der nationalen Sicherheit, zeigen einen größeren Trend der militärischen Modernisierung aufgrund regionaler Unsicherheiten.

Die weltweiten Verteidigungsbudgets wachsen, und die Länder erhöhen ihre Investitionen in die militärische Modernisierung und die Stärkung ihrer Luftverteidigungsfähigkeiten. Diese Entwicklung wird teilweise durch die anhaltenden Kriege, geopolitischen Unruhen und regionalen Konflikte vorangetrieben, was die Nationen dazu veranlasst, ihre Verteidigungsfähigkeiten zu stärken. Zunehmende geopolitische Spannungen und die Verbreitung fortschrittlicher Waffensysteme machen es für Länder erforderlich, wirksame Luftverteidigungssysteme zu erwerben und einzusetzen, was voraussichtlich zum hohen Marktwachstum in den kommenden Jahren beitragen wird.

Markttrends für Boden-Luft-Raketen

Multiplattform-Integration und Fortschritte bei hyperspektralen Technologien zur Steigerung der Produktnachfrage

Die Entwicklung von Boden-Luft-Raketen (SAMs) ist derzeit durch einen Trend zu fortschrittlichen Systemen mit größerer Reichweite und einer zunehmenden Betonung der Schaffung mehrschichtiger Luftverteidigungsnetzwerke gekennzeichnet. Darüber hinaus ist eine deutliche Verlagerung hin zu inländischer Produktion und Beschaffung in vielen Ländern, insbesondere in Regionen wie Indien, getrieben durch den Wunsch nach größerer Eigenständigkeit bei den Verteidigungsfähigkeiten, ein aufstrebender Markttrend. Ein Hauptaugenmerk liegt auf der Entwicklung von SAMs mit erweiterter Reichweite zur Abwehr von Bedrohungen wie schnelleren Flugzeugen, ballistischen Raketen und Drohnen. Systeme wie Project Kusha in Indien zielen darauf ab, weitreichende Abfangfähigkeiten gegen Hochgeschwindigkeitsbedrohungen bereitzustellen. Um vielfältigen Bedrohungen in unterschiedlichen Höhen und Entfernungen zu begegnen, entwickeln Länder integrierte Luftverteidigungssysteme, indem sie mehrere Schutzebenen integrieren, darunter Kurz-, Mittel- und Langstrecken-SAMs sowie Radarsysteme undelektronische KriegsführungFähigkeiten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Anhaltende Kriegsbedingungen und geopolitische Spannungen beeinflussten den Markt erheblich und steigerten die Nachfrage nach fortschrittlichen Kriegstechnologien

Der globale Markt für Boden-Luft-Raketen verzeichnet ein erhebliches Wachstum, das vor allem auf anhaltende Konflikte und zunehmende geopolitische Spannungen weltweit zurückzuführen ist. Dieses Wachstum wird weiter durch Fortschritte in der Raketentechnologie vorangetrieben, einschließlich größerer Reichweiten, erhöhter Genauigkeit und Integration mit fortschrittlichenSensorenund KI. Erhöhte Verteidigungsausgaben und Modernisierungsbemühungen verschiedener Nationen sind ebenfalls wichtige Faktoren, die zur Marktexpansion beitragen.

Konflikte wie der anhaltende Krieg zwischen Russland und der Ukraine haben die Nachfrage nach SAM-Systemen erheblich erhöht, da die Nationen der Stärkung ihrer Luftverteidigungsfähigkeiten Priorität einräumen. Viele Länder modernisieren ihre Luftverteidigungssysteme und ersetzen ältere Plattformen durch fortschrittliche, weitreichende und hyperschallfähige SAMs. Nationen wenden größere Teile ihrer Verteidigungsbudgets für Raketensysteme, einschließlich SAMs, auf, um nationale Interessen zu schützen und potenzielle Herausforderer abzuschrecken. Anhaltende Territorialstreitigkeiten und regionale Konflikte treiben die Nachfrage nach SAMs in verschiedenen Teilen der Welt, insbesondere im asiatisch-pazifischen Raum. Innovationen in den Bereichen Antrieb, Lenkung und Gefechtskopfdesign führen zur Einführung von Raketen mit größerer Reichweite, die es ihnen ermöglichen, Ziele aus größerer Entfernung anzugreifen. Die Integration fortschrittlicher Sensoren, KI und netzwerkzentrierter Funktionen verbessert das Situationsbewusstsein und ermöglicht eine schnellere und genauere Zielerfassung. Die Entwicklung von Hyperschallwaffen erhöht den Bedarf an fortschrittlichen SAM-Systemen, die in der Lage sind, diese Bedrohungen abzufangen.

SEGMENTIERUNGSANALYSE

Nach Reichweite

Boden-Luft-Raketen mit kurzer Reichweite dominierten den Markt, angetrieben durch technologische Fortschritte

Nach Reichweite ist der Markt unterteilt in „Very Short-Range“ (V-SHORAD) (unter 5 km), „Short-Range“ (SR-SAMs) (5–15 km), „Tactical Medium-Range“ (15–40 km), „Strategic Medium-Range“ (40–70 km), „Long-Range“ (LR-SAMs) (70–200 km) und „Very Long-Range“ (über 200 km).

Das Kurzstrecken-SAM-Segment hatte einen dominierenden Marktanteil und dürfte in den kommenden Jahren mit dem schnellsten CAGR wachsen. Das Wachstum von Boden-Luft-Kurzstreckenraketen (SHORAD) wird durch den wachsenden Bedarf an wirksamer Verteidigung gegen eine Vielzahl von Bedrohungen aus der Luft vorangetrieben, insbesondere in unmittelbarer Nähe von Bodentruppen oder kritischer Infrastruktur. Dazu gehört der Schutz vor tieffliegenden Flugzeugen,Hubschrauber, Drohnen und Marschflugkörper, die in der modernen Kriegsführung immer häufiger eingesetzt werden. SHORAD-Systeme sind von entscheidender Bedeutung für den Schutz von Bodentruppen und kritischen Vermögenswerten vor Luftangriffen während der Manöverkriegsführung und auch für die Verteidigung von Luftwaffenstützpunkten und anderen strategischen Standorten von entscheidender Bedeutung.

Es wird erwartet, dass das Langstrecken-SAM-Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum bei Langstrecken-Boden-Luft-Raketensystemen (SAM) ist auf die zunehmende Komplexität und Reichweite luftgestützter Bedrohungen, darunter Flugzeuge, Marschflugkörper und ballistische Raketen, zurückzuführen. Diese Bedrohungen erfordern Verteidigungsfähigkeiten mit größerer Reichweite, um kritische Vermögenswerte und Infrastruktur zu schützen. Die moderne Luftkriegsführung zeichnet sich durch fortschrittliche Flugzeuge, Stealth-Technologie und eine starke Verbreitung von Marschflugkörpern und ballistischen Raketen aus, die Abfangfähigkeiten über größere Entfernungen erfordern. Langstrecken-SAMs sind von entscheidender Bedeutung für die Abwehr einer Vielzahl von Bedrohungen aus der Luft, darunter Flugzeuge, Marschflugkörper und sogar ballistische Raketen, und schützen sowohl strategische als auch taktische Vermögenswerte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Die Bevorzugung leichter Komponenten führte zur Dominanz des Segments Flugzeugzelle und Materialien

Nach Komponenten ist der Markt in Flugzeugzellen und Materialien, Sensoren und Suchköpfe, Navigations- und Steuerungssysteme, Antriebssysteme, Leitsysteme und Sprengköpfe unterteilt.

Das Segment Flugzeugzelle und Materialien hatte im Jahr 2024 einen dominierenden Marktanteil. Das Segment verzeichnet aufgrund der steigenden Nachfrage nach leichten, hochfesten und hitzebeständigen Materialien, die die Leistung von Flugkörpern verbessern, ein enormes Wachstum. Es wird erwartet, dass fortschrittliche SAM-Raketen unter hoher Umweltbelastung mit hohen Geschwindigkeiten wie Mach 2 und mehr betrieben werden. Herkömmliche Flugzeugzellen werden gerne durch fortschrittliche Legierungen, Verbundwerkstoffe und Hochtemperaturkeramik ersetzt. Diese Materialien verbessern die Manövrierfähigkeit, Nutzlastkapazität und Reichweite und verringern gleichzeitig den Radarquerschnitt der Rakete. Beispielsweise treiben die russische S-400, die US-Patriot PAC-3 und viele andere New-Age-Raketen die Forschung und Entwicklung im Flugzeugzellendesign und der Optimierung der Aerodynamik stark voran.

Es wird erwartet, dass das Segment Sensoren und Suchköpfe im Prognosezeitraum mit der höchsten CAGR wachsen wird. Der wachsende Bedarf an Präzisionsangriffen und verbesserter Widerstandsfähigkeit gegen elektronische Kriegsführung (EW) in modernen SAM-Raketensystemen treibt das Segmentwachstum voran. Da sich Luftbedrohungen in Drohnen, Flugzeugen usw. weiterentwickelnHyperschallraketenGegenmaßnahmen erfordern Multimode-Suchköpfe, die Radar-, IIR- und optische Sensoren kombinieren, um das Abfangen, Verfolgen und Erfassen von Zielen sicherzustellen. Dies wiederum hat zu hohen Investitionen in fortschrittliche Infrastruktur zur Unterstützung und Unterstützung des Betriebs von Luftverteidigungssystemen geführt. Technologien wie aktive elektronisch gescannte Array-Radare (AESA), semiaktive Laser-Zielsuchsysteme und bildgebende Infrarot-Suchköpfe werden in großem Umfang in Raketen der nächsten Generation wie Barak-8, Akash-NG, Aster und anderen eingesetzt.

Von EW Resistance

Steigende Nachfrage nach erschwinglichem Widerstand gegen elektronische Kriegsführung, um das Wachstum des Klasse-4-Segments voranzutreiben

Nach EW Resistance wird der Markt in Klasse 1, Klasse 2, Klasse 3, Klasse 4 und Klasse 5 unterteilt.

Das Klasse-4-Segment dominierte den Markt im Jahr 2024 und wird in den kommenden Jahren voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die zunehmende Verfeinerung der Fähigkeiten luftgestützter elektronischer Angriffe und die dringende Notwendigkeit, fortschrittlichen Störtechniken entgegenzuwirken, tragen zur Dominanz dieses Segments bei. Der Widerstand gegen elektronische Kriegsführung der Klasse 4 bietet Signalverschlüsselung, adaptives Frequenzspringen, Anti-Täuschungsalgorithmen und erweiterte Filterfunktionen. Diese sind unerlässlich, um eine Verteidigungsinfrastruktur gegen moderne Gegenmaßnahmen zu schaffen, die von UAS und Kampfflugzeugen der fünften Generation eingesetzt werden. Diese Systeme sind außerdem kostengünstig und leicht in herkömmliche Plattformen zu integrieren. Eine Zunahme regionaler Konflikte, Stealth-Flugzeuge und Schwarmbedrohungen erhöht die Verteidigungsbudgets für die Modernisierung von Raketen mit EW-Resistenz. Die EW-Widerstandsfähigkeit der Klasse 4 stellt ein vollständiges Gleichgewicht zwischen Erschwinglichkeit und Leistung dar und ist somit das praktischste Upgrade für Länder, die ihre Luftverteidigungssysteme modernisieren, ohne in das volle Potenzial zu investieren, was zu einem Segmentwachstum führt.

Es wird erwartet, dass das Segment der Klasse 5 im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dies ist auf die zunehmende Bedrohung durch Spoofing, Multispektral-Jamming, Täuschungsmanöver usw. zurückzuführenGPSAblehnungs-Gegenmaßnahmen, die von technologisch fortschrittlichen Systemen eingesetzt werden. Class 5 acts as a top-tier electronic warfare defense system, which also offers AI support for threat analysis, adaptive waveform generation, real-time ECM adaptation, and multi-sensor fusion, thereby making it vital for high-threat environment operations. Länder wie die USA und Israel investieren stark in Klasse-5-fähige Systeme wie S-500 und Barak-8ER. Additionally, rising focus on network-centric defense framework requires surface-to-air missiles that can continue target tracking along with surviving EW attacks. As threats evolve and traditional air defense systems become increasingly vulnerable, defense forces around the world are shifting toward class 5 EW resistance, thereby leading to segment growth.

Durch Leitsystem

Die gestiegene Nachfrage nach Präzisionszielen führte zur Dominanz des Infrarot-Homing-Segments (IIR).

Nach Leitsystem ist der Markt unterteilt in Infrarot-Homing (IIR), Laser-/optische Führung, Befehlsführung, aktive Radar-Homing (aktive RF) / AESA, SALH + GPS/INS, (semi-aktive Laser-Homing + GPS/Trägheitsnavigationssystem) und Dual-Modus (Radar + IIR).

Das Infrarot-Homing-Segment dominierte den Weltmarkt im Jahr 2024 und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Infrarot-Zielsuche (Infrared Homing, IIR) ermöglicht passives Zielen, ist resistent gegen Radarstörungen und bietet eine erhöhte Präzision beim Anvisieren von Zielen aus nächster Nähe in geringer Höhe. Daher ist es die erste Wahl für große Luftverteidigungssysteme von Verteidigungskräften weltweit. IR-Zielsuchgeräte verfolgen die thermischen Signaturen feindlicher Raketen, UAVs oder Flugzeuge und ermöglichen so den „Fire and Forget“-Betrieb, um die Arbeitsbelastung zu reduzieren und die Überlebensfähigkeit zu verbessern. Die IIRs der neuen Generation bieten Lock-on-After-Launch (LOAL), wodurch Ziele noch lange nach dem Raketeneinsatz aus mehreren Richtungen erfasst werden können. Moderne IIRs sind außerdem mit Focal Plane Arrays (FPA) mit hoher Auflösung ausgestattetWärmebildtechnikum zwischen echten Zielen und Täuschkörpern zu unterscheiden.

Es wird geschätzt, dass das Segment SALH + GPS/INS (Semi-Active Laser Homing + GPS/Inertial Navigation System) im Prognosezeitraum mit der höchsten CAGR wächst. Die Nützlichkeit des Leitsystems bei Mittel- und Langstreckenraketen, bei der Bekämpfung mehrerer Ziele und beim Betrieb mit hoher ECM-Belastbarkeit verschafft ihnen einen Vorteil und Vorzug gegenüber anderen Leitsystemen, was zu einem Wachstum des Segments führt. SALH- führt zu Terminalgenauigkeit, selbst bei den geringsten Radarsignaturen oder in unübersichtlichem Gelände. GPS – ein satellitengestütztes Positionierungssystem und IMUs – steuern die Rakete auch auf größere Entfernungen präzise. Diese Technologien ermöglichen zusammen einen äußerst präzisen Schlag mit dem geringsten menschlichen Eingriff und führen daher in den kommenden Jahren zu einem erheblichen Wachstum dieses Segments.

Nach Startmodus

Kosteneffizienz, Einsatzfähigkeit und einfache Betriebsabläufe führten zu einer fahrzeuggestützten Buchhaltung für Leading Share

Der Markt ist in tragbare Luftverteidigungssysteme (MANPADS), fahrzeuggestützte und vertikale Trägersysteme unterteilt.

Das Segment der Fahrzeugeinführungen hatte im Jahr 2024 einen dominierenden Marktanteil und wird in den kommenden Jahren voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Verteidigungskräfte auf der ganzen Welt nutzen in großem Umfang fahrzeuggestützte Plattformen, da sie eine größere Reichweite, Mobilität und Integration mit fortschrittlichen Befehls- und Radarsystemen bieten und sie ideal für die taktische und strategische Luftverteidigung machen. Diese Systeme sind in der Regel auf Ketten- oder Radfahrzeugen montiert und mit Langstreckenraketensystemen ausgestattet. VL-SAMs sind oft mit elektrooptischer Zielerfassung, datenverbindungsfähiger Führung und einem hochkonfigurierten Netzwerkradarsystem ausgestattet, das eine Echtzeitverfolgung ermöglicht; Daher werden diese von Verteidigungsbehörden auf der ganzen Welt sehr bevorzugt.

Es wird erwartet, dass das tragbare Luftverteidigungssystem in den kommenden Jahren mit der höchsten CAGR wachsen wird. Anhaltende regionale Konflikte in Osteuropa, im asiatisch-pazifischen Raum und im Nahen Osten haben die Notwendigkeit von MANPADS zum Schutz kritischer Infrastruktur, Zivilbevölkerung und militärischer Ressourcen vor Bedrohungen aus der Luft deutlich gemacht. Darüber hinaus wächst die Nachfrage nachUnbemannte Luftfahrzeuge (UAVs)für Aufklärung und Überwachung hat auch die Nachfrage nach MANPADS als Mittel zur Abwehr dieser potenziellen Bedrohungen erhöht. Kontinuierliche Innovationen in Bereichen wie Leitsystemen, Antrieb und Materialien haben MANPADS effektiver und benutzerfreundlicher gemacht und ihre Akzeptanz weiter vorangetrieben.

Regionaler Ausblick auf den Markt für Boden-Luft-Raketen

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

Europe Surface-to-Air Missiles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 37,08 % des Weltmarktanteils und erreichte einen Wert von 5,24 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 5,39 Milliarden US-Dollar prognostiziert. Der nordamerikanische Markt, vor allem der US-amerikanische Markt, wächst aufgrund einer zunehmenden Modernisierung der Verteidigung und geopolitischer Spannungen rund um den Globus rasant. Innovationen inRaketenleitsysteme, Radartechnologie und Antrieb machen SAMs effektiver und vielseitiger, was zu einer zunehmenden Akzeptanz führt. Die USA haben in Systeme wie das National Advanced Surface-to-Air Missile System (NASAMS) und das PAC-3-Raketensystem investiert, um die Erkennungs- und Angriffsreichweite zu verbessern. Die US-Armee erweitert außerdem ihre Patriot-Raketenbataillone, um den operativen Anforderungen gerecht zu werden, was zu einem allgemeinen regionalen Wachstum führt. Der US-Markt soll bis 2026 ein Volumen von 3,29 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 6,96 Milliarden US-Dollar, was 49,26 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 7,2 Milliarden US-Dollar erreichen. Aufgrund der zunehmenden geopolitischen Spannungen und der Notwendigkeit robuster Luftverteidigungssysteme zur Abwehr sich entwickelnder Bedrohungen. Erhöhte Verteidigungsausgaben, insbesondere für fortschrittliche Raketensysteme, und Modernisierungsbemühungen zum Ersatz veralteter Systeme sind ebenfalls wichtige Faktoren, die zum regionalen Marktwachstum beitragen. Gemeinsame Bemühungen wie ESSI (European Sky Shield Initiative) zielen darauf ab, Luftverteidigungssysteme in ganz Europa zu standardisieren und zu beschaffen, die Interoperabilität zu fördern und möglicherweise die Kosten durch gemeinsame Entwicklung und Beschaffung zu senken. Der britische Markt soll bis 2026 ein Volumen von 2,74 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,45 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 1,21 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 8,57 % entspricht, und wird voraussichtlich 1,27 Milliarden US-Dollar im Jahr 2026 erreichen. Die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich die höchste CAGR auf dem Markt verzeichnen. Anhaltende Konflikte und Spannungen, insbesondere in Gebieten wie dem Südchinesischen Meer, der indisch-pakistanischen Grenze und der koreanischen Halbinsel, haben den Bedarf an stärkeren Luftverteidigungsfähigkeiten erhöht. Die Entwicklung und Stationierung einheimischer Hyperschallraketen durch einige Länder, wie beispielsweise Indien, hat den Bedarf an fortschrittlichen Luftverteidigungssystemen, die in der Lage sind, dieser aufkommenden Bedrohung entgegenzuwirken, weiter vorangetrieben. Der japanische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein deutliches Wachstum erwartet. Der zunehmende Einsatz und die Entwicklung von Boden-Luft-Raketensystemen (SAM) im Nahen Osten sind größtenteils auf regionale Sicherheitsbedenken zurückzuführen, einschließlich der Verbreitung vonballistische Raketen, Drohnenangriffe und anhaltende Konflikte. Das Wachstum von Boden-Luft-Raketen (SAMs) in Lateinamerika wird in erster Linie durch die Modernisierung der Streitkräfte und die Notwendigkeit vorangetrieben, die Luftverteidigungsfähigkeiten gegen neue Bedrohungen, einschließlich Drogenhandel und andere Aktivitäten, zu verbessern.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien für Präzisionsschläge

Der Markt ist hart umkämpft und umfasst wichtige Akteure wie Raytheon Technologies Corporation, Lockheed Martin Corporation, Thales Group, BAE Systems plc und Northrop Grumman Corporation. Diese Unternehmen konzentrieren sich stark auf Genauigkeit, Überschall-/Hyperschallfähigkeiten, Tarnung, Führung und größere Reichweite.

KI-basiertes Targeting und Vertical-Launch-Funktionen stärken den Wettbewerb auf dem Markt. Verteidigungsexportpolitik, strategische Allianzen und einheimische Entwicklung sind Schlüsselfaktoren, die dem Markt einen Wettbewerbsvorteil verschaffen.

Liste der wichtigsten Unternehmen für Boden-Luft-Raketen im Profil

- Raytheon Technologies Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- MBDA(Frankreich)

- Northrop Grumman Corporation(UNS.)

- BrahMos Aerospace (Indien)

- Thales-Gruppe (Frankreich)

- BAE-Systeme(UNS.)

- Rafael Advanced Defense Systems (Israel)

- China Aerospace Science and Technology Corporation (CASC) (China)

- Kongsberg Defence Aerospace (Norwegen)

- Bharat Dynamics Limited (Indien)

- Rosoboron-Export (Russland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025-DRDO, Indien, erhielt vom indischen Verteidigungsministerium einen Auftrag zur Produktion einheimischer Schnellreaktions-Boden-Luft-Raketensysteme (QR-SAM) für die Armee.

- Februar 2025-Die französische Beschaffungsbehörde für Verteidigungsgüter (DGA) hat einen Auftrag über 530 gepanzerte Appui SCORPION-Fahrzeuge für die französische Armee bekannt gegeben, die ein Boden-Luft-Raketensystem unterstützen. Der Vertrag stellt einen wichtigen Schritt in der militärischen Modernisierung dar, wobei die Lieferungen zwischen Ende 2025 und 2031 geplant sind.

- Januar 2025-Das indische Verteidigungsministerium gab einen Vertrag mit Bharat Dynamics Limited im Wert von 345,2 Millionen US-Dollar über die Lieferung von Boden-Luft-Raketen mittlerer Reichweite (MR-SAM) für die indische Marine bekannt.

- November 2024-Kongsberg Defence & Aerospace, ein Pionier im Verteidigungssektor, gab einen Vertrag mit der niederländischen Regierung über die Lieferung von NASAMS, einer Art fortschrittlicher Boden-Luft-Rakete, und NOMADS-Luftverteidigungssystemen bekannt. Der Auftragswert beträgt 1,18 Millionen US-Dollar.

- September 2024-Die US-Marine erteilte Raytheon Technologies einen Auftrag im Wert von 1,1 Milliarden US-Dollar zur Produktion von AIM-9X Block II-Raketen. Dieser Vertrag soll die Produktion auf 2.500 Raketen pro Jahr steigern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen je nach Land. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preise für Boden-Luft-Raketen und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum globalen Marktwachstum für Boden-Luft-Raketen beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Reichweite

|

|

Nach Komponente

|

|

|

Von EW Resistance

|

|

|

Durch Leitsystem

|

|

|

Nach Startmodus

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2025 auf 14,14 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 20,99 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,65 % wachsen.

Die Top-Player der Branche sind Lockheed Martin Corporation, Raytheon Technologies Corporation und Northrop Grumman Corporation.

Europa dominierte den Weltmarkt.

Zunehmende Bedrohung durch unbemannte Luftfahrzeuge (UAVs) und Marschflugkörper für den Treibstoffbedarf für Boden-Luft-Raketen.

Multiplattform-Integration und Fortschritte bei hyperspektralen Technologien zur Steigerung der Produktnachfrage.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 350

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf