Marktgröße, Anteil und Branchenanalyse für Ohrhörer und Kopfhörer, nach Produkt (Ohrhörer und Kopfhörer), nach Konnektivität (kabelgebunden, drahtlos (Bluetooth/RF) und True Wireless (TWS)), nach Anwendung (Fitness, Gaming, Virtual Reality und Musik & Unterhaltung), nach Preisspanne (100 USD), nach Vertriebskanal (Offline und Online) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

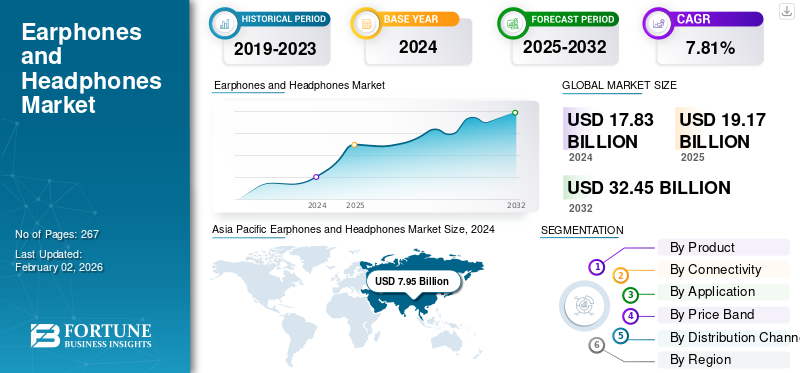

Die globale Marktgröße für Ohrhörer und Kopfhörer wurde auf USD geschätzt19.17Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen20.67Milliarden im Jahr 2026 auf USD37.05Milliarden bis 2034, was einem CAGR von entspricht7.57% im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den weltweiten Ohrhörer- und Kopfhörermarkt mit einem Marktanteil von44,89% im Jahr 2025.

Der weltweite Markt für Ohrhörer und Kopfhörer ist im letzten Jahrzehnt rasant gewachsen. Das Marktwachstum wird in erster Linie durch den steigenden Konsum, die zunehmende Verbreitung von Smartphones und den Übergang zu drahtlosem Audio vorangetrieben. Nach Angaben der Internationalen Fernmeldeunion (ITU) überstieg die Zahl der weltweiten Mobilfunkabonnements im Jahr 2023 8,6 Milliarden, was die adressierbare Basis für persönliche räumliche Audiogeräte direkt erweitert. Nachdem Apple 2016 das Angebot der 3,5-mm-Buchse eingestellt hatte, verschärfte sich die Verlagerung hin zur drahtlosen Technologie, was die Hersteller dazu drängte, dem Trend zu folgen und die Nachfrage nach Bluetooth-fähigen Modellen steigerte. Dies wurde von Bluetooth SIG unterstützt, das meldete, dass die jährlichen Auslieferungen von Bluetooth-Audiogeräten im Jahr 2023 1,3 Milliarden Einheiten überstiegen. Andererseits haben sich Fortschritte in der Kopfhörertechnologie wie Codecs mit geringer Latenz, aktive Geräuschunterdrückung (ANC) und KI-gestützte Klangoptimierung positioniertKopfhörerals Lifestyle- und Produktivitätstools und fördern so ihre Akzeptanz bei den Verbrauchern.

Zu den wenigen etablierten Playern auf dem Markt gehören Apple, Samsung (Harman/JBL), Sony, Bose, Sennheiser und Xiaomi. Diese Branchenriesen legen Wert auf die Weiterentwicklung drahtloser Technologien, insbesondere durch ANC, verbesserte Bluetooth-Leistung und KI-gestützte Klangpersonalisierung. Sie konzentrieren sich auch auf die Erweiterung ihres Portfolios und bieten Premium-Flaggschiffmodelle neben erschwinglichen Optionen für den Massenmarkt an, um mehrere Verbrauchersegmente anzusprechen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Ohrhörer und Kopfhörer

- Marktgröße 2025: 19,17 Milliarden US-Dollar

- Marktgröße 2026: 20,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,05 Milliarden US-Dollar

- CAGR: 7,57 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Ohrhörer- und Kopfhörermarkt mit einem Anteil von 44,89 % im Jahr 2025.

- Das Ohrhörersegment hatte im Jahr 2026 einen Marktanteil von 75,04 %.

- Das echte Wireless-Segment erreichte im Jahr 2026 einen Marktanteil von 56,17 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 8,61 Milliarden US-Dollar und machte 44,89 % des weltweiten Marktumsatzes aus.

Nordamerika

Nordamerika hatte einen Marktanteil von 23,11 % und erwirtschaftete im Jahr 2025 einen Umsatz von 4,43 Milliarden US-Dollar.

Europa

Europa hatte einen Marktanteil von 20,43 % und erreichte im Jahr 2025 3,92 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 4,12 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,78 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Akzeptanz von drahtlosem Audio wird durch Smartphone-Ökosysteme intensiviert, um das Marktwachstum anzukurbeln

Der extreme Wandel von kabelgebunden zudrahtlose Audiogeräte, verstärkt durch die zunehmende Smartphone-Penetration und die Abschaffung traditioneller Audio-Buchsen bei Flaggschiff-Geräten, führt zum Wachstum des Marktes für Ohrhörer und Kopfhörer. Da namhafte Smartphone-Hersteller wie Google, Samsung und Apple zunehmend Ökosysteme entwickeln, die für Bluetooth-Audio optimiert sind, werden Verbraucher aufgefordert, drahtlose Alternativen zu nutzen, die verbesserte Portabilität, Komfort und intelligente Funktionen bieten. Dieser Wandel wird durch schnelle Entwicklungen bei Technologien wie Bluetooth LE Audio, fortschrittlichem ANC und Codecs mit geringer Latenz gefestigt, die das Benutzererlebnis erheblich verbessern und Leistungsunterschiede zwischen kabelgebundenen und kabellosen Modellen verringern. Die weit verbreitete Nutzung von Spielen, Streaming-Plattformen und Remote-Work-Tools steigert die Nachfrage nach hochwertigen kabellosen Kopfhörern weiter und macht die Produktakzeptanz zu einem der stärksten und nachhaltigsten Wachstumsfaktoren auf dem Markt.

MARKTBEGRENZUNGEN

Erhöhte Produktkosten aufgrund fortschrittlicher Technologieintegration behindern das Marktwachstum

Die steigenden Kosten für Geräte, insbesondere für solche, die mit hervorragenden Funktionen wie fortschrittlichen Audioprozessoren, KI-basierter Personalisierung und Konnektivität für mehrere Geräte ausgestattet sind, könnten die Expansion des Marktes behindern. Diese Technologien erhöhen die Herstellungs- und Komponentenkosten erheblich und machen Hochleistungsmodelle für preisbewusste Verbraucher, insbesondere in Schwellenländern, weniger zugänglich. Darüber hinaus veranlassen kürzere Innovationszyklen und häufige Produktaktualisierungen Marken dazu, neue Modelle zu Premiumpreisen anzupreisen, was die Erschwinglichkeitslücke vergrößert und die Akzeptanz bei preissensiblen Käufern verlangsamt. Somit können Kostenbarrieren die Durchdringung des Massenmarktes behindern und Austauschzyklen verzögern, was die allgemeine Marktexpansion behindert.

MARKTCHANCEN

Steigende Nachfrage nach Gesundheits-, Fitness- und Wearable-integrierten Audiolösungen zur Schaffung neuer Wachstumsmöglichkeiten

Da Verbraucher immer schneller intelligente Lifestyle-Produkte wie Wearables annehmen, nimmt die Konvergenz von Audiogeräten mit Gesundheits- und Fitnesstechnologien zu, was den Herstellern vielfältige Wachstumschancen bietet. Kopfhörer mit Herzfrequenzüberwachung, biometrischen Sensoren, Bewegungsverfolgung und Echtzeit-Coaching-Funktionen erfreuen sich bei Verbrauchern zunehmender Beliebtheit. Dies wird durch den weltweiten Anstieg der Akzeptanz von Smart-Wearables und Fitness-App-Nutzern noch verstärkt. Während Marken eine tiefere Integration zwischen Smartwatches, Kopfhörern und Gesundheitsplattformen erforschen, entwickeln sich drahtlose Audiogeräte zu multifunktionalen Wellness-Tools und nicht zu eigenständigen Accessoires. Dieser Übergang hat neue Wachstumsströme und Einnahmequellen eröffnet, insbesondere in den Sport- und Wellnesssegmenten, und versetzt Audiohersteller in die Lage, die wachsenden digitalen Gesundheitsökosysteme zu erschließen.

MARKTTRENDS FÜR KOPFHÖRER UND KOPFHÖRER

KI-gestützte Audio-Personalisierung wird zum Mainstream

Einer der wichtigsten einflussreichen Trends auf dem Markt ist die schnelle Einführung der KI-gestützten Personalisierung, die die Tonausgabe und das Geräteverhalten an die Vorlieben der einzelnen Benutzer anpasst. Moderne Modelle verfügen zunehmend über umgebungsbewusste Geräuschunterdrückung, adaptiven EQ und Sprachassistenten-Steuerungen, die die Gewohnheiten des Benutzers nachahmen, um die Audioleistung in Echtzeit zu optimieren. Marken wie Sony, Apple und Bose kombinieren KI undmaschinelles LernenAlgorithmen, die Hörmuster, Ohrform und Umgebungsgeräusche analysieren, um individuelle akustische Profile zu liefern. Dieser Übergang zu intelligentem Audio verbessert das Benutzererlebnis und festigt auch die Markendifferenzierung, wodurch die KI-gestützte Personalisierung zu einem entscheidenden Trend in der kommenden Generation persönlicher Audiogeräte wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Erschwinglichkeit und breite Zugänglichkeit fördern das Wachstum des Kopfhörersegments

Je nach Produkt wird der Markt in Ohrhörer und Kopfhörer unterteilt.

Das Ohrhörer-Segment dominierte den Weltmarktanteil75,04 %im Jahr 2026 aufgrund ihrer Erschwinglichkeit, Portabilität, ihres kompakten Designs und ihrer soliden Ausrichtung auf das Mobile-First-Verbraucherverhalten. Der Anstieg der Einführung von True Wireless Stereo (TWS) verstärkte diese Dominanz. Bekannte Marken wie Apple, Samsung und Xiaomi haben drahtlose Kopfhörer durch die Integration in das Ökosystem und häufige softwaregesteuerte Funktionsaktualisierungen populär gemacht. Darüber hinaus sind Kopfhörer aufgrund ihres wirtschaftlichen Preises für die breite Masse zugänglich und werden für zahlreiche tägliche Aktivitäten wie Fitness, Pendeln und Online-Meetings bevorzugt, was zu ihrer großen Marktdurchdringung führt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Kopfhörersegment wird in den prognostizierten Jahren voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 5,20 % wachsen. Zu den Wachstumsfaktoren, die die Expansion des Segments vorantreiben, gehören die steigende Nachfrage nach erstklassigem Audioerlebnis, fortschrittlichen Funktionen zur Geräuschunterdrückung und immersiven Hörerlebnissen. Sowohl Over-Ear- als auch On-Ear-Kopfhörer verzeichnen eine Wachstumsdynamik bei Gamern, Profis und Audiophilen, die Wert auf Klangbühne, Komfort und längere Lebensdauer legenBatterieLebensdauer und verbesserte Audioleistung.

Durch Konnektivität

Starke Ökosystemintegrationsfähigkeiten zur Förderung einer echten Dominanz im Wireless-Segment

Aufgrund der Konnektivität wird der Markt in kabelgebundene, kabellose und echte kabellose Geräte unterteilt.

Den größten Anteil eroberte das True-Wireless-Segment56,17 %des Marktes im Jahr 2026. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 55,00 % dominieren. Die zunehmende Akzeptanz wirklich kabelloser Ohrhörer und neuartige Innovationen von Marken wie Apple, Samsung, Sony und Xiaomi treiben das Segmentwachstum voran. Ihre Vorteile wie verbessertes ANC, technologische Upgrades einschließlich LE Audio und Gesundheits-/Fitness-Integrationen haben das Benutzererlebnis erheblich verbessert, was zu einer erhöhten Nachfrage nach echten kabellosen Kopfhörern geführt hat.

Das Wireless-Segment ist das am zweitschnellsten wachsende Segment. Kabellose Ohrhörer und Kopfhörer werden aufgrund ihrer verbesserten Bluetooth-Leistung, des kabellosen Komforts und der starken Ökosystemintegration mit Laptops, Smartphones, Tablets und Wearables in verschiedenen Verbrauchersegmenten häufig verwendet. Darüber hinaus bieten drahtlose Systeme eine breite Preisspanne von günstigen und erschwinglichen Modellen bis hin zu Premium-Flaggschiffen, was die Akzeptanzrate in allen Bevölkerungsgruppen erhöht.

Auf Antrag

Anstieg der Musikindustrie und des unterhaltungsgetriebenen Produktkonsums zur Unterstützung des Musik- und Unterhaltungssegments Wachstum

Je nach Anwendung wird der Markt in Fitness, Gaming,virtuelle Realität, und Musik & Unterhaltung.

Das Musik- und Unterhaltungssegment hat den größten Marktanteil bei Ohrhörern und Kopfhörern, da es den grundlegenden und häufigsten Anwendungsfall für persönliche Audiogeräte weltweit darstellt. Der Anstieg des Podcast-Konsums, der Musik-Streaming-Abonnenten und der Videoinhalte auf Plattformen wie Netflix, YouTube und Spotify hat die tägliche Nutzung von Audiozubehör erheblich erhöht. Darüber hinaus entscheiden sich Einzelpersonen auch für Kopfhörer und Ohrhörer zum Freizeithören, Pendeln und Fernarbeitsaktivitäten, die größtenteils unter den unterhaltungsorientierten Konsum fallen. Das Gaming-Segment soll im Jahr 2026 mit einem Anteil von 17,95 % den Markt dominieren.

Das Virtual-Reality-Segment wird voraussichtlich mit der schnellsten CAGR wachsen, angetrieben durch VR-Schulungslösungen auf Unternehmensebene, den Ausbau immersiver Spiele und Metaverse-Plattformen. Darüber hinaus entwickeln Unternehmen zunehmend VR-optimierte Audiolösungen zur Unterstützung von Fitnesserlebnissen, interaktiven Simulationen und virtuellen Kollaborationen. Diese schnelle Einführung, zusammen mit laufenden Investitionen in AR/VR-Ökosysteme, sorgt dafür, dass das Virtual-Reality-Segment in Zukunft das stärkste Wachstum verzeichnen wird.

Nach Preisspanne

Verfügbarkeit preisgünstiger Marken mit multifunktionalen Funktionen zur Förderung eines Segmentwachstums von

Basierend auf der Preisspanne wird der Markt in <50 USD, 50–100 USD und >100 USD unterteilt.

Den größten Marktanteil hatte das Preisbandsegment

Das Segment > 100 USD ist das am schnellsten wachsende Segment und wird in den prognostizierten Jahren voraussichtlich mit der höchsten CAGR florieren. Erweiterte Funktionen wie Multipoint-Konnektivität, räumliches Audio, ANC und KI-gestützte Klangabstimmung gehören zu den wenigen Faktoren, die das Segmentwachstum antreiben.

Nach Vertriebskanal

Umfangreiche Produktsortimente und erschwingliche Massenmarktoptionen zur Förderung des Segmentwachstums in Supermärkten und Verbrauchermärkten

Basierend auf dem Vertriebskanal wird der Markt in Offline und Online unterteilt.

Im Jahr 2024 wurde der Weltmarkt vom Offline-Vertriebskanal dominiert. Verbraucher bevorzugen es, Ohrhörer und Kopfhörer physisch zu testen, insbesondere hinsichtlich Komfort, Klangqualität, Passform und Verarbeitung, was einen erheblichen Einfluss auf die Kaufentscheidung hat. Exklusive Markengeschäfte, Elektronikfachgeschäfte und Mehrmarken-Einzelhandelsgeschäfte bieten fachkundige Unterstützung, praktische Testversionen und sofortige Produktverfügbarkeit, die dazu beitragen, das Vertrauen der Verbraucher aufzubauen und höherwertige Käufe anzustoßen.

Darüber hinaus ist das Online-Segment der am schnellsten wachsende Kanal und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,67 % wachsen. Das Wachstum des Segments wird durch die Bequemlichkeit der Lieferung nach Hause, aggressive Preise, ein breites Produktsortiment, Produktbewertungen und häufige Rabattzyklen vorangetrieben.

Regionaler Ausblick auf den Ohrhörer- und Kopfhörermarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Earphones and Headphones Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 8,61 Milliarden US-Dollar und trug damit 44,89 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 9,34 Milliarden US-Dollar prognostiziert.Das regionale Marktwachstum wird maßgeblich von den weltweit größten angetriebenSmartphoneDie Nachfrage nach Audiozubehör ist in Ländern wie China, Indien und Indonesien besonders hoch. Darüber hinaus steigert die digital aktive Bevölkerungsgruppe, die sich stark mit Spielen, sozialen Medien und Streaming beschäftigt, die Nachfrage nach drahtlosen Audiogeräten erheblich. Darüber hinaus machen wettbewerbsfähige Preise und die Massenproduktion TWS-Geräte im Vergleich zu anderen Regionen für Massenverbraucher zugänglicher. Der japanische Markt soll bis 2026 ein Volumen von 0,78 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,20 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,91 Milliarden US-Dollar erreichen.

Nordamerika

Für Nordamerika wird in den kommenden Jahren ein erhebliches Wachstum erwartet. Im PrognosezeitraumDie Region Nordamerika eroberte im Jahr 2025 23,11 % des Weltmarktes und erwirtschaftete einen Umsatz von 4,43 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 4,75 Milliarden US-Dollar erwartet.Das regionale Wachstum wird durch die hohe Verbreitung von Premium-Audiogeräten, die starke Verbreitung von Podcasts, Streaming-Plattformen und digitalen Medien sowie die zunehmende Verbreitung von Hybridarbeit und Fernkommunikation in Ländern wie den USA und Kanada vorangetrieben. Der US-Markt soll bis 2026 ein Volumen von 4,12 Milliarden US-Dollar erreichen.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 3,92 Milliarden US-Dollar, was einem Anteil von 20,43 % entspricht. Im Jahr 2026 wird ein Umsatz von voraussichtlich 4,18 Milliarden US-Dollar erwartet.festigt seine Position als drittgrößter regionaler Markt. Die Region profitiert von einer gut etablierten Audiokultur, wobei die Verbraucher eine starke Vorliebe für Hi-Fi-, Premium- und ANC-fähige Kopfhörer zeigen. Darüber hinaus ist die Präsenz führender Hersteller wie z Beyerdynamic,Sennheiser,Sony, UndBoseIn Verbindung mit der zunehmenden Einführung hybrider Arbeitsformen in der gesamten Region treibt dies weiterhin die Nachfrage nach professionellen Headsets voran und unterstützt die Marktexpansion. Der britische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,80 Milliarden US-Dollar erreichen soll.

Südamerika

Der südamerikanische Markt wurde im Jahr 2025 auf 1,6 Milliarden US-Dollar geschätzt und machte 8,35 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,73 Milliarden US-Dollar erreichen.Das Wachstum wird durch die schnelle Einführung echter kabelloser Ohrhörer, die zunehmende Verfügbarkeit erschwinglicher Unterhaltungselektronik und die starke Präsenz führender Marken wie z. B. unterstützt Xiaomi,JBL, UndMotorola. Die Nachfrage in wichtigen Ländern wie Brasilien, Argentinien, Kolumbien und Chile trägt weiterhin zur Expansion des regionalen Marktes für Ohrhörer und Kopfhörer bei.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika verzeichnete im Jahr 2025 eine Größe von 0,62 Milliarden US-Dollar, was 3,22 % des weltweiten Marktanteils entspricht, und soll im Jahr 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum ein stetiges Wachstum verzeichnen wird, angetrieben durch die steigende Verbrauchernachfrage nach persönlichen Audiogeräten, die zunehmende Smartphone-Penetration und den Ausbau der Einzelhandelsvertriebsnetze. Darüber hinaus wird der VAE-Markt im Jahr 2025 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar erreichen, was die allgemeine Marktentwicklung der Region unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure durch Produktdifferenzierung, digitale Präsenz und Marketingpartnerschaften, um die Konkurrenz zu übertreffen

Der weltweite Markt für Kopf- und Ohrhörer ist einem intensiven Wettbewerb ausgesetzt, da multinationale Player wie Apple, Sony, Bose, Samsung und Sennheiser neben schnell wachsenden regionalen Marken konkurrieren. Die wichtigsten Akteure der Branche zeichnen sich durch den Fokus auf Produktinnovation, räumliche Audioqualität, ANC-Funktionen, KI-gesteuerte Personalisierung und längere Akkulaufzeit aus. Darüber hinaus ist die preisliche Wettbewerbsfähigkeit entscheidend, insbesondere in Schwellenländern, wo Marken wie boAt und Xiaomi durch wertorientierte Angebote dominieren. Unternehmen stärken ihre Position auch durch die Integration von Ökosystemen, indem sie Audiogeräte mit Smartphones und Wearables für ein nahtloses Benutzererlebnis bündeln. Eine aggressive Online-Präsenz, Marketingpartnerschaften, Produktdiversifizierung und häufige Modellaktualisierungen tragen dazu bei, dass Marken ihre Sichtbarkeit wahren und Benutzer binden. Premiummarken legen Wert auf Verarbeitungsqualität und akustische Leistung, während Massenmarktteilnehmer auf der Grundlage von Erschwinglichkeit und attraktivem Design konkurrieren.

LISTE DER WICHTIGSTEN KOPFHÖRER- UND KOPFHÖRER-UNTERNEHMEN IM PROFIL

- Apple Inc. (USA)

- Sony Corporation(Japan)

- Samsung-Elektronik(Südkorea)

- Bose Corporation(UNS.)

- Sennheiser Electronic GmbH Co KG(Deutschland)

- Skullcandy Inc. (USA)

- Xiaomi Corporation (China)

- Audio-Technica Corporation (Japan)

- Beat Electronics (Apple-Tochtergesellschaft) (USA)

- Plantronics/Poly (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Sony India führte mit der Einführung des Gaming-Headsets INZONE H9 II (WH-G910N) eine Flaggschiff-Audiotechnologie für Wettkampfspieler ein. Diese neu eingeführte Kopfbedeckung wird ab dem 22. November auf Online-Plattformen wie Shopatsc.com, Amazon und Flipkart zum Verkauf angeboten. Diese Kopfhörer der zweiten Generation verfügen über 30-mm-Treiber und sind damit deutlich günstiger als die XM6s.

- Oktober 2025:Die chinesische Marke QCY hat eine Reihe von Audiogeräten auf dem indischen Markt vorgestellt, darunter Kopfhörer, Ohrhörer, TWS und Bluetooth-Lautsprecher. Die neu eingeführte Produktpalette wird über führende Online-Kanäle wie Amazon und Flipkart zum Verkauf angeboten und eine baldige Offline-Erweiterung ist geplant.

- Oktober 2025:AIAIAI hat mit dem Musiker Blood Orange zusammengearbeitet, um eine limitierte „Artist Series“ seiner Kopfhörer (Tracks und TMA-2 Wireless) auf den Markt zu bringen. Das Unternehmen kombinierte Audio-Hardware mit kreativem Branding und sprach damit Lifestyle-bewusste Verbraucher an.

- September 2025:QCY, eine chinesische, preisgünstige Audiomarke, stellte die neuen echten kabellosen Ohrhörer QCY MeloBuds N70 vor. Sie gehören zu den ersten, die ein Hybridtreiberdesign nutzen, das einen traditionellen dynamischen Treiber mit einem MEMS-basierten Mikrolautsprecher-Hochtöner kombiniert und so einen breiteren Frequenzgang und eine bessere Wiedergabetreue zu günstigen Preisen bietet.

- August 2025:Sony hat eine bemerkenswerte Expansion vorgenommen, indem es seine Audioproduktpräsenz auf die erweitert hatGamingÖkosystem durch die Einführung seiner INZONE-Reihe, einschließlich Premium-Gaming-Headsets und Zubehör. Dieser Schritt stellt eine strategische Diversifizierung über das traditionelle Consumer-Audio hinaus dar und ermöglicht es Sony, seine Präsenz im schnell wachsenden Gaming- und E-Sport-Markt zu stärken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von7.57% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Konnektivität, Anwendung, Preisspanne, Vertriebskanal und Region |

|

Nach Produkt |

· Kopfhörer · Kopfhörer |

|

Durch Konnektivität |

· Kabelgebunden · Kabellos (Bluetooth / RF) · True Wireless (TWS) |

|

Auf Antrag |

· Fitness · Gaming · Virtuelle Realität · Musik und Unterhaltung |

|

Nach Preisspanne |

· · USD 50–100 · > 100 USD |

|

Nach Vertriebskanal |

· Offline · Online |

|

Nach Geographie |

· Nordamerika (nach Produkt, Konnektivität, Anwendung, Preisspanne, Vertriebskanal und Land) o USA (Produkt) o Kanada (Produkt) o Mexiko (Produkt) · Europa (nach Produkt, Konnektivität, Anwendung, Preisspanne, Vertriebskanal und Land/Subregion) o Deutschland (Produkt) o Großbritannien (Produkt) o Frankreich (Produkt) o Spanien (Produkt) o Italien (Produkt) o Restliches Europa (Produkt) · Asien-Pazifik (nach Produkt, Konnektivität, Anwendung, Preisspanne, Vertriebskanal und Land/Subregion) o China (Produkt) o Japan (Produkt) o Indien (Produkt) o Australien (Produkt) o Rest des asiatisch-pazifischen Raums (Produkt) · Südamerika (nach Produkt, Konnektivität, Anwendung, Preisspanne, Vertriebskanal und Land/Subregion) o Brasilien (Produkt) o Argentinien (Produkt) o Restliches Südamerika (Produkt) · Naher Osten und Afrika (nach Produkt, Konnektivität, Anwendung, Preisband-Vertriebskanal und Land/Subregion) o Südafrika (Produkt) o VAE (Produkt) o Rest des Nahen Ostens und Afrikas (Produkt) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 19,17 Milliarden US-Dollar erreichte und bis 2034 voraussichtlich 37,05 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 8,61 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,57 % aufweisen wird.

Das Ohrhörer-Segment war im Jahr 2026 nach Produkt marktführend.

Steigender Konsum, zunehmende Verbreitung von Smartphones und der Übergang zu drahtlosem Audio sind Schlüsselfaktoren für das globale Marktwachstum.

Apple, Samsung (Harman/JBL), Sony, Bose, Sennheiser und Xiaomi sind einige der prominenten Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Fortschritte in der Ohrhörer- und Kopfhörertechnologie wie Codecs mit geringer Latenz, aktive Geräuschunterdrückung (ANC) und KI-gestützte Klangoptimierung haben sie zu Produktivitätswerkzeugen gemacht und ihre Akzeptanz bei den Verbrauchern begünstigt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 267

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf