Marktgröße, Anteil und Branchenanalyse für organische Pigmente, nach Quelle (natürlich und synthetisch), nach Typ (Azopigmente, Phthalocyaninpigmente, Hochleistungspigmente und andere), nach Anwendung (Druckfarbe, Farben und Beschichtungen, Kunststoffe und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

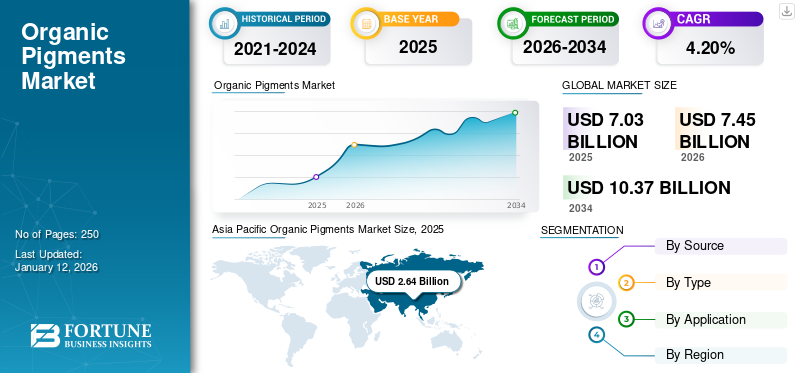

Die globale Marktgröße für organische Pigmente wurde im Jahr 2025 auf 7,03 Milliarden US-Dollar geschätzt. Der Markt soll von 7,45 Milliarden US-Dollar im Jahr 2026 auf 10,37 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,20 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für organische Pigmente mit einem Marktanteil von 38 % im Jahr 2025.

Organische Pigmente werden häufig in verschiedenen Branchen eingesetzt, darunter Farben und Beschichtungen, Kunststoffe, Textilien, Druckfarben, Kosmetika und Automobilanwendungen, aufgrund ihrer überlegenen Farbstärke, Helligkeit und Umweltvorteile im Vergleich zu anorganischen Pigmenten. Diese Pigmente stammen aus natürlichen Quellen oder werden durch komplexe chemische Prozesse synthetisiert, bei denen typischerweise erdölbasierte Rohstoffe zum Einsatz kommen. Zu den wichtigsten Typen gehören Azopigmente, Phthalocyaninpigmente, Chinacridonpigmente und Hochleistungspigmente, die jeweils unterschiedliche Eigenschaften in Bezug auf Stabilität, Löslichkeit und Farbbrillanz bieten.

Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Farblösungen treibt das Marktwachstum erheblich voran, da strenge Umweltvorschriften den Einsatz ungiftiger und schwermetallfreier Pigmente fördern. Das Wachstum der Endverbrauchsindustrien, insbesondere in Schwellenländern, ist ein wichtiger treibender Faktor für die Marktexpansion, da Sektoren wie Verpackung, Bau und Automobil weiterhin nach hochwertigen, langlebigen und umweltfreundlichen Farblösungen suchen. Darüber hinaus sind Fortschritte in Nanotechnologie und Pigmentdispersionstechniken verbessern die Leistung organischer Pigmente weiter und machen sie widerstandsfähiger gegen Hitze, Chemikalien und Lichteinwirkung.

Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical und Heubach GmbH gehören zu den wichtigsten Akteuren der Branche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKTÜBERBLICK FÜR ORGANISCHE PIGMENTE

Marktgröße und Prognose:

- Marktgröße 2025: 7,03 Milliarden US-Dollar

- Marktgröße 2026: 7,45 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,37 Milliarden US-Dollar

- CAGR: 4,20 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Marktanteil von 38 % führend und stieg von 2,64 Milliarden US-Dollar im Jahr 2025 auf 2,82 Milliarden US-Dollar im Jahr 2026.

- Nach Herkunft dominierten im Jahr 2024 natürliche Pigmente aufgrund zunehmender Umweltbedenken und der steigenden Nachfrage nach Lebensmittelfarben und Kosmetika.

- Nach Typ hatten Azopigmente aufgrund ihrer Erschwinglichkeit, ihrer lebendigen Farbpalette und ihrer Verwendung in Tinten, Beschichtungen und Verpackungen den größten Anteil.

- Nach Anwendung blieb Druckfarbe das führende Segment, angetrieben durch die Nachfrage in den Bereichen flexible Verpackungen und Digitaldruck.

- Technologische Innovationen wie nanostrukturierte Pigmente und verbesserte Dispergiermethoden verbessern die Leistung in allen Anwendungen.

Wichtige Länder-Highlights:

- China: Wichtiges Zentrum für die Produktion von Farben, Kunststoffen und Tinten; „Made in China 2025“ befeuert Pigmentnachfrage.

- Indien: Boomende Bau-, Verpackungs- und Textilsektoren fördern den Verbrauch organischer Pigmente.

- Vereinigte Staaten: Umweltbedenken treiben die Nachfrage in den Bereichen Farben, Kunststoffe und Automobil an.

- Deutschland: Regulatorische Veränderungen und Autolacke fördern die Einführung nachhaltiger Pigmente.

- Brasilien: Die Verpackungs- und Automobilbranche steigert den Pigmentverbrauch, unterstützt durch Umweltvorschriften.

- Vereinigte Arabische Emirate und Südafrika: Infrastrukturwachstum und nachhaltiger Produktfokus treiben die regionale Nachfrage an.

MARKTDYNAMIK

Markttrends für organische Pigmente:

Die Expansion in Schwellenmärkten und vielfältige Anwendungen treiben das Marktwachstum voran

Der Weltmarkt verzeichnet ein erhebliches Wachstum in den Schwellenländern im asiatisch-pazifischen Raum, in Lateinamerika sowie in Teilen des Nahen Ostens und Afrikas. Diese Expansion wird durch die rasche Industrialisierung, die Stadtentwicklung und die steigende Verbrauchernachfrage nach farbigen Produkten in diesen Regionen vorangetrieben. Länder wie China, Indien, Brasilien und Indonesien investieren stark in die Infrastruktur, die Automobilproduktion und die Konsumgüterherstellung, die wichtige Abnehmer organischer Pigmente sind.

- Im asiatisch-pazifischen Raum wuchs der Markt für organische Pigmente von 2,31 Milliarden US-Dollar im Jahr 2023 auf 2,47 Milliarden US-Dollar im Jahr 2024.

- China hat sich beispielsweise zu einem globalen Zentrum für die Produktion von Farben und Beschichtungen, Kunststoffen und Druckfarben entwickelt, die die wichtigsten Endverbrauchsindustrien für organische Pigmente darstellen. Die Initiative „Made in China 2025“ des Landes legt den Schwerpunkt auf die Entwicklung einer fortschrittlichen Fertigung und steigert indirekt die Nachfrage nach hochwertigen Pigmenten. Ebenso treiben der Bauboom in Indien, die wachsende Verpackungsindustrie und der expandierende Textilsektor den Verbrauch organischer Pigmente für dekorative Farben voran. synthetische Fasernund flexible Verpackungsmaterialien.

MARKTREIBER:

Zunehmende Präferenz für umweltfreundliche und nachhaltige Pigmente zur Förderung des Marktwachstums

Umweltbedenken und strenge Vorschriften zur Verwendung gefährlicher Stoffe in Farbstoffen treiben den Wandel hin zu organischen Pigmenten voran. Verbraucher und Industrie suchen gleichermaßen nach umweltfreundlichen Alternativen, was zu einer wachsenden Nachfrage nach ungiftigen und schwermetallfreien organischen Pigmenten führt. Regulierungsbehörden wie die US-Umweltschutzbehörde (EPA) und die Europäische Chemikalienagentur (ECHA) haben strenge Richtlinien erlassen, die die Verwendung schädlicher anorganischer Pigmente wie Bleichromate einschränken, und drängen die Industrie dazu, sicherere organische Alternativen einzuführen. Beispielsweise bevorzugt die Verpackungsindustrie, insbesondere in der Lebensmittel- und Getränkeindustrie, organische Pigmente aufgrund ihres Sicherheitsprofils und der Einhaltung gesetzlicher Vorschriften.

- Unternehmen wie BASF SE und Clariant haben auf diesen Trend reagiert und biobasierte und nachhaltige organische Pigmente entwickelt, die die Umweltbelastung minimieren.

- Darüber hinaus beschleunigen Initiativen wie der European Green Deal und das zunehmende Bewusstsein der Verbraucher für umweltfreundliche Produkte den Übergang zu nachhaltigen Pigmenten und machen diese zu einem wichtigen Wachstumstreiber für den Markt.

MARKTBEGRENZUNGEN:

Hohe Kosten und komplexe Herstellungsprozesse können das Marktwachstum behindern

Organische Pigmente erfordern eine komplizierte chemische Synthese mit mehreren Schritten, spezieller Ausrüstung und teuren Rohstoffen wie Derivaten auf Erdölbasis. Diese Komplexität führt zu höheren Produktionskosten und macht sie für Endverbraucher in Branchen wie Farben, Beschichtungen und Druckfarben teurer. Zum Beispiel Phthalocyanin- und Chinacridon-Pigmente, die eine ausgezeichnete Farbstärke und -stabilität bieten und anspruchsvolle Synthesewege erfordern, die eine strenge Kontrolle der Reaktionsbedingungen und Reinigungsschritte erfordern, was sowohl die Kosten als auch die Produktionszeit erhöht. Darüber hinaus entstehen bei der Produktion organischer Pigmente Nebenprodukte, die ordnungsgemäß entsorgt oder recycelt werden müssen, was zu höheren Betriebskosten führt.

- Beispielsweise verhängte die Europäische Union im Juli 2024 Zölle von bis zu 39,7 % auf chinesische Importe von Titandioxid (TiO₂), ein entscheidender Rohstoff für Pigmente. Diese Zölle haben bei den EU-Farbenherstellern Bedenken hinsichtlich erhöhter Kosten und möglicher Fabrikschließungen geweckt.

Schwankende Rohstoffpreise verschärfen die kostenbezogenen Herausforderungen zusätzlich, da die organische Pigmentindustrie auf erdölbasierte Zwischenprodukte angewiesen ist, die globalen Lieferkettenunterbrechungen und Preisvolatilität unterliegen.

- Beispielsweise wirken sich die steigenden Rohölpreise direkt auf den Preis wichtiger Vorläufer für die Synthese organischer Pigmente aus, was das Kostenmanagement für Hersteller erschwert. Unternehmen wie BASF und Clariant sahen sich aufgrund der Rohstoffinflation mit Rentabilitätsbedenken konfrontiert, was sie dazu veranlasste, in kosteneffiziente Produktionsmethoden und nachhaltige Alternativen zu investieren.

MARKTCHANCEN:

Technologische Fortschritte in der Pigmentherstellung schaffen lukrative Chancen auf dem Markt

Fortschritte bei Pigmentherstellungsprozessen, einschließlich Nanotechnologie und verbesserte Dispersionstechniken, verbessern die Leistung organischer Pigmente erheblich und treiben das Wachstum des Marktes für organische Pigmente voran. Innovationen bei nanostrukturierten Pigmenten haben zu einer verbesserten Farbstärke, Wetterbeständigkeit und Hitzestabilität geführt und sie dadurch wettbewerbsfähiger gegenüber ihren anorganischen Gegenstücken gemacht. Beispielsweise wird die Nanotechnologie genutzt, um Hochleistungspigmente zu entwickeln, die eine überlegene Lichtechtheit und chemische Beständigkeit aufweisen, was Anwendungen in zugute kommt Automobilbeschichtungen, hochwertige Kunststoffe und Spezialtinten.

Die wachsende Nachfrage nach wasserbasierten Tinten und Hochleistungsbeschichtungen, die fein dispergierte organische Pigmente erfordern, hat zur Einführung fortschrittlicher Pigmentdispersionstechniken geführt, die eine bessere Stabilität und Farbkonsistenz gewährleisten. Diese technologischen Fortschritte machen organische Pigmente vielseitiger und effizienter und steigern ihre weltweite Nachfrage weiter.

- Unternehmen wie Sun Chemical und DIC Corporation investieren stark in Forschung und Entwicklung, um fortschrittliche Pigmentformulierungen zu entwickeln, die den sich wandelnden Anforderungen der Industrie gerecht werden. Sie konzentrieren sich insbesondere auf nachhaltige Lösungen und innovative Anwendungen in verschiedenen Branchen, darunter Beschichtungen, Kosmetikaund Kunststoffe.

HERAUSFORDERUNGEN DES MARKTES:

Intensiver Wettbewerb durch anorganische Pigmente und alternative Technologien stellen eine Herausforderung für den Markt dar

Trotz ihrer leuchtenden Farben und Umweltfreundlichkeit stehen organische Pigmente in starker Konkurrenz sowohl durch anorganische Pigmente als auch durch neue Farbstofftechnologien. Anorganische Pigmente wie Titandioxid, Eisenoxide und Ultramarinblau bieten eine hervorragende Deckkraft, Hitzebeständigkeit und UV-Stabilität – Eigenschaften, die bei anspruchsvollen Anwendungen wie Außenbeschichtungen, Automobillacken und Industrielacken von entscheidender Bedeutung sind. Außerdem sind sie im Allgemeinen kostengünstiger in der Herstellung und chemisch stabiler, was sie zur bevorzugten Wahl für Anwendungen macht, bei denen Haltbarkeit und Leistung wichtiger sind als ästhetische Lebendigkeit. Darüber hinaus erfordern anorganische Pigmente oft weniger Zusatzstoffe oder Stabilisatoren, was die Komplexität und Kosten der Formulierungen reduziert. Daher stellt die Präferenz von Endverbrauchern für Ersatzstoffe eine Herausforderung für die Produktakzeptanz dar.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Quelle

Das Natursegment hielt aufgrund zunehmender Umweltbedenken den dominanten Marktanteil

Basierend auf der Quelle wird der Markt in natürliche und synthetische Produkte unterteilt.

Das Segment Naturqualität hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach umweltfreundlichen und nachhaltigen Produkten. Sie werden häufig in Nischenmärkten wie Kosmetika, Lebensmittelfarben und hochwertigen Kunstmaterialien verwendet, unterstützt durch eine wachsende Präferenz für natürliche und nachhaltige Alternativen. Zunehmende Umweltbedenken haben auch die Verwendung natürlicher Pigmente in der intelligenten Industrie vorangetrieben Lebensmittelverpackung.

Es wird erwartet, dass das synthetische Segment im Prognosezeitraum deutlich wachsen wird. Diese Pigmente bieten im Vergleich zu natürlichen Pigmenten eine höhere Haltbarkeit, besseren Glanz und eine hohe Lichtechtheit. Sie werden durch chemische Prozesse hergestellt, was eine gleichbleibende Qualität gewährleistet und eine breite Palette anpassbarer Farben für verschiedene industrielle Anwendungen bietet.

Nach Typ

Das Segment Azo Pigments hielt aufgrund seiner Eigenschaften den dominierenden Anteil

Je nach Typ wird der Markt in Azopigmente, Phthalocyaninpigmente, Hochleistungspigmente und andere unterteilt.

Das Segment der Azopigmente hatte im Jahr 2024 den größten globalen Marktanteil bei organischen Pigmenten aufgrund ihrer Kosteneffizienz, der lebendigen Farbpalette und der breiten Anwendung in Branchen wie Druckfarben, Beschichtungen und Kunststoffen. Ihre hohe Farbstärke und gute Lichtechtheit machen sie zu einer bevorzugten Wahl für den Verpackungs- und Akzidenzdruck. Darüber hinaus treibt die steigende Nachfrage nach umweltfreundlichen und ungiftigen Farbstoffen in Lebensmittelverpackungen und Textilien das Wachstum des Segments weiter voran.

Das Segment Phthalocyaninpigmente wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach langlebigen und witterungsbeständigen Pigmenten in der Automobil- und Automobilindustrie Industriebeschichtungen.

Das Wachstum des Segments Hochleistungspigmente ist auf die zunehmende Nachfrage nach hochwertigen, langlebigen Farblösungen für Luxusgüter, High-Tech-Beschichtungen und hochwertige Drucke zurückzuführen.

Auf Antrag

Das Druckfarbensegment führte aufgrund der hohen Produktauslastung den Markt an

Je nach Anwendung wird der Markt in Druckfarben, Farben und Beschichtungen, Kunststoffe und andere unterteilt.

Das Druckfarbensegment hielt im Jahr 2024 den größten globalen Marktanteil, insbesondere getrieben durch die wachsende Verpackungsindustrie flexible Verpackung, das stark auf hochwertige, lebendige und langlebige Tinten setzt. Die Umstellung von traditionellen Druckmethoden auf Digital- und Tintenstrahldruck hat den Bedarf an organischen Pigmenten aufgrund ihrer überlegenen Farbstärke, Dispersionseigenschaften und Umweltvorteile weiter erhöht.

Aufgrund der steigenden Nachfrage nach umweltfreundlichen und ungiftigen Beschichtungen, insbesondere für Architektur-, Automobil- und Industrieanwendungen, wird im Prognosezeitraum ein deutliches Wachstum des Segments Farben und Beschichtungen erwartet. Die expandierende Bauindustrie, gepaart mit der zunehmenden Automobilproduktion in Schwellenländern, treibt die Nachfrage zusätzlich an.

Das Kunststoffsegment dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, angetrieben durch die wachsende Nachfrage nach farbenfrohen und ästhetisch ansprechenden Kunststoffprodukten für Konsumgüter, Automobilkomponenten und Verpackungen. Dieser Trend hat die Einführung organischer Pigmente in der Industrie deutlich vorangetrieben Kunststoffindustrie.

Regionaler Ausblick auf den Markt für organische Pigmente

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik:

Asia Pacific Organic Pigments Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 2,64 Milliarden US-Dollar, was einem Anteil von 38,00 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 2,82 Milliarden US-Dollar erreichen. Das Marktwachstum ist auf die rasche Industrialisierung, Urbanisierung und eine wachsende Betonung der Nachhaltigkeit zurückzuführen. Länder wie China und Indien leisten einen wichtigen Beitrag, wobei China von fortschrittlichen Fertigungstechnologien und einer robusten Kunststoff- und Kunststoffindustrie profitiertVerpackungsindustrie. Indiens reichhaltige Verfügbarkeit an natürlichen Farbstoffquellen und kostengünstigen Arbeitskräften machen es zu einem attraktiven Zentrum für die Produktion organischer Pigmente.

Nordamerika:

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,57 Milliarden US-Dollar, was 22,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,64 Milliarden US-Dollar wachsen. Der Markt für organische Pigmente in Nordamerika wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch strenge Umweltvorschriften und eine starke Betonung der Nachhaltigkeit. Die florierende Automobil-, Verpackungs- und Textilindustrie der Region sowie die zunehmende Präferenz der Verbraucher für umweltfreundliche Produkte tragen zur Marktexpansion bei.

Das Wachstum des Marktes in den USA wird durch die steigende Nachfrage in verschiedenen Branchen vorangetrieben, wie z Farben und Beschichtungen, Kunststoffe, Druckfarben und Textilien. Dieses Wachstum ist auf die zunehmenden Bedenken hinsichtlich der ökologischen Nachhaltigkeit zurückzuführen, die zu einer Verlagerung von schwermetallbasierten anorganischen Pigmenten hin zu umweltfreundlichen organischen Alternativen führen. Organische Pigmente bieten lebendige und stabile Farboptionen und sind daher für die Herstellung farbiger Produkte unerlässlich.

Europa:

Die Region Europa eroberte im Jahr 2025 29,00 % des Weltmarktes und generierte einen Umsatz von 2,06 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,17 Milliarden US-Dollar prognostiziert. Europa wird voraussichtlich der zweitgrößte auf dem Weltmarkt sein, was auf strenge Vorschriften zurückzuführen ist, die organische Pigmente gegenüber synthetischen Alternativen bevorzugen. Der gut etablierte Automobilsektor der Region und die wachsende Nachfrage nachnachhaltige Verpackung Lösungen verbessern die Marktaussichten zusätzlich.

Lateinamerika:

Im Jahr 2025 machte Lateinamerika 0,57 Milliarden US-Dollar aus, was 8,10 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,61 Milliarden US-Dollar wachsen. Der lateinamerikanische Markt wird voraussichtlich moderat wachsen, angetrieben durch die expandierenden Automobil- und Verpackungssektoren der Region. Es wird erwartet, dass die zunehmende Betonung nachhaltiger Praktiken und Vorschriften zur Förderung umweltfreundlicher Produkte die Einführung organischer Pigmente in verschiedenen Anwendungen vorantreiben wird.

Naher Osten und Afrika:

Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 0,19 Milliarden US-Dollar aus, was 3,00 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,2 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika verzeichnet aufgrund der zunehmenden Bauaktivitäten und einer zunehmenden Fokussierung auf die Infrastrukturentwicklung eine stetige Nachfrage. Länder wie Saudi-Arabien und Südafrika sind führende Märkte, wobei die Vereinigten Arabischen Emirate voraussichtlich das schnellste Wachstum in der Region verzeichnen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Forschungs- und Entwicklungsbemühungen, um verbesserte Funktionen bereitzustellen

Die wichtigsten Marktteilnehmer sind Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical und Heubach GmbH.

Die Marktteilnehmer sehen sich einem intensiven Wettbewerb durch regionale und internationale Akteure mit großen Vertriebsnetzen und guter Lieferanten- und Regulierungskompetenz ausgesetzt. Große Marktteilnehmer betreiben Forschung und Entwicklung, um Farben von höchster Qualität zu produzieren und verbesserte Funktionen bereitzustellen. Darüber hinaus fördern die Unternehmen nun strategische Partnerschaften, um ihre Forschungs- und Entwicklungsanstrengungen zu verbessern. Die Unternehmen legen großen Wert auf die Ausweitung des Dienstleistungsbereichs, um Marktanteile zu gewinnen und das Umsatzwachstum anzukurbeln. Die Branche besteht aus einer Mischung aus großen multinationalen Unternehmen und kleinen Produzenten, von denen viele große Produktionsmengen produzieren. Unternehmen sind bestrebt, neue Waren einzuführen, um sie an die sich ändernden Verbraucherpräferenzen anzupassen.

LISTE DER SCHLÜSSELPROFILIERTE UNTERNEHMEN FÜR ORGANISCHE PIGMENTE:

- Sudarshan Chemical Industries Ltd (Indien)

- DIC Corporation (Japan)

- Huntsman Corporation (USA)

- Sonnenchemikalie (UNS.)

- Dainichiseika Color & Chemicals Mfg Co Ltd (Japan)

- Ferro Corporation (USA)

- Heubach GmbH (Deutschland)

- Atul Ltd (Indien)

- Trust Chem (China)

- Toyocolor Co., Ltd (Japan)

- Lanxess (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023: Sun Chemical hat zwei neue einrührbare Pigmentpräparate für den Beschichtungsmarkt auf den Markt gebracht: eXpand! Gelber ST 1018 und eXpand! Schwarz ST 9005. eXpand! Yellow ST 1018 kombiniert intensives Chroma mit reduzierter Streuung und hoher Transparenz, was die Formulierung einer neuen Generation von Stylings für Automobillacke ermöglicht. Der eXpand! Die Einrührlösung Black ST 9005 sorgt für eine hervorragende Farbtiefe und einen einzigartigen schwarzen Farbton durch reduzierte Streuung.

- Januar 2022: Die Heubach-Gruppe und SK Capital Partners haben die Übernahme des weltweiten Farbstoffgeschäfts von Clariant abgeschlossen, das unter der Marke Heubach firmiert und einen weltweit führenden Anbieter von Pigmenttechnologie geschaffen hat.

- Juli 2021: DIC Corporation und Debut Biotech haben eine gemeinsame Entwicklungsvereinbarung zur Entwicklung einer neuen Methode zur Synthese natürlicher Pigmente geschlossen, die deutlich höhere Titer als herkömmliche Fermentationsmethoden erzielt.

- Juni 2021: Sun Chemical und DIC Corporation haben das globale Pigmentgeschäft der BASF übernommen. Diese Übernahme würde das Portfolio von DIC als globaler Hersteller von Pigmenten für verschiedene Anwendungen wie elektronische Displays, Kosmetika, Beschichtungen, Farben und Tinten erweitern.

- Dezember 2020: Asahi Songwon Colors nahm den kommerziellen Betrieb im Dahej-Werk von Asahi Tennants Color auf, seinem 51:49-Joint Venture mit Tennants Textile Colors Limited (TTC) im Vereinigten Königreich. Diese Übernahme würde Asahis Präsenz als globaler Pigmentlieferant erweitern.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Typen und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 4,20 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Quelle, nach Typ, nach Anwendung und Region |

|

Nach Quelle |

|

|

Nach Typ |

|

|

Auf Antrag |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,03 Milliarden US-Dollar und soll bis 2034 10,37 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,64 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,20 % aufweisen wird.

Das Druckfarbensegment war nach Anwendung marktführend.

Die zunehmende Bevorzugung umweltfreundlicher und nachhaltiger Pigmente ist ein Schlüsselfaktor für das Marktwachstum.

Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical und Heubach GmbH sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf