Marktgröße, Anteil und Branchenanalyse für Papierchemikalien, nach Typ (Zellstoffchemikalien, Prozesschemikalien und Funktionschemikalien), nach Form (Spezialchemikalien und Grundchemikalien), nach Anwendung (Verpackung und Karton, Tissue und Hygiene, Grafik- und Druckpapiere, Spezialpapiere und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

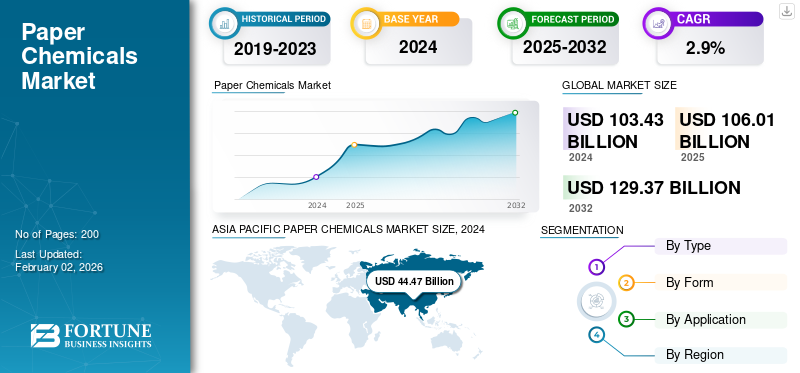

Die globale Marktgröße für Papierchemikalien wurde im Jahr 2024 auf 103,43 Milliarden US-Dollar geschätzt. Der Markt soll von 106,01 Milliarden US-Dollar im Jahr 2025 auf 129,37 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 2,9 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 43 % im Jahr 2024.

Papierchemikalien sind eine vielfältige Gruppe chemischer Formulierungen, die in verschiedenen Phasen der Papierherstellung verwendet werden, um die Qualität, Leistung und das Aussehen von Papier- und Kartonprodukten zu verbessern. Das Marktwachstum wird durch die steigende Nachfrage nach Verpackungsmaterialien, Tissuepapieren und Spezialpapierprodukten in Schwellenländern wie Indien, China und Südostasien vorangetrieben. Mit der Ausweitung des E-Commerce und der Lebensmittellieferdienste steigt die Nachfrage nach HochleistungVerpackungPapier mit Barriereeigenschaften hat zugenommen. Dies führt zu einem verstärkten Einsatz von Schlichtemitteln, Festigkeitszusätzen und Beschichtungschemikalien. Darüber hinaus drängen Nachhaltigkeitsbedenken die Hersteller zu umweltfreundlichen, biologisch abbaubaren und VOC-armen (flüchtigen organischen Verbindungen) chemischen Formulierungen, was zu einer Verlagerung von herkömmlichen synthetischen Zusatzstoffen zu biobasierten und wasserbasierten Lösungen führt.

Darüber hinaus umfasst der Markt mehrere große Akteure, darunter Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited und Solenis. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Spezial- und Funktionspapieren treibt das Marktwachstum voran

Die wachsende Nachfrage nach Spezial- und Funktionspapieren, einschließlich Papieren für Etiketten, Filter, Dekor, Geld und elektrische Isolierung, treibt das Marktwachstum voran. Diese Nischenpapiersorten erfordern präzise Formulierungen von Spezialchemikalien, um eine hohe Festigkeit, thermische Stabilität, chemische Beständigkeit oder optische Leistung zu erreichen.

- In technischen und industriellen Papieren kommen beispielsweise leitfähige Beschichtungen, flammhemmende Zusätze und Antistatikmittel zum Einsatz. Für hochwertige Dekor- und Druckpapiere hingegen sind optische Aufheller und Streichbindemittel unerlässlich. Die Expansion von Branchen wie der Elektronik-, Automobil- und Baubranche trägt zur steigenden Nachfrage nach diesen Papieren bei.

Darüber hinaus hat die wachsende Beliebtheit von Premiumverpackungen und Luxusdrucken in der Kosmetik-, Getränke- und Modeindustrie die Nachfrage nach hochglänzenden und strukturierten Papieroberflächen erhöht und damit den Markt für Beschichtungs- und Oberflächenbehandlungschemikalien weiter angekurbelt.

- Hersteller wie Clariant, BASF und SNF Floerger entwickeln spezielle Polymerdispersionen und Leistungsadditive, die speziell auf diese Anwendungen zugeschnitten sind.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette schränken die Marktexpansion ein

Schwankungen der Rohölpreise, geopolitische Spannungen und Unterbrechungen der Lieferkette können die Produktionskosten erheblich erhöhen und die Rentabilität von Chemieherstellern beeinträchtigen. Beispielsweise führten die globale Energiekrise und Versorgungsunterbrechungen infolge des Russland-Ukraine-Konflikts im Zeitraum 2022–2023 zu einem starken Anstieg der Rohstoff- und Logistikkosten, der sich anschließend in der Preisgestaltung für Papierchemikalien widerspiegelte. Darüber hinaus haben Engpässe in der Lieferkette, wie z. B. Engpässe bei Spezialchemikalien aus China oder Lieferverzögerungen, die Produktionspläne sowohl bei Papierfabriken als auch bei Chemielieferanten gestört.

Darüber hinaus schränkt der Mangel an verlässlicher Rohstoffverfügbarkeit in Entwicklungsregionen die Fähigkeit lokaler Produzenten ein, ihre Betriebe zu vergrößern. Die jüngste Betonung der Nachhaltigkeit hat auch die Abhängigkeit von biobasierten Rohstoffen wie Stärke und Lignin erhöht, die mit eigenen Herausforderungen konfrontiert sind, einschließlich uneinheitlicher Qualität und Versorgung. Folglich schränken volatile Inputkosten und logistische Unsicherheiten weiterhin die Rentabilität und Marktstabilität ein und machen das Rohstoffmanagement zu einem kritischen Risikofaktor für die globale Industrie.

MARKTCHANCEN

Technologische Fortschritte bei Papierherstellungsprozessen zur Schaffung lukrativer Wachstumschancen

Papierhersteller setzen fortschrittliche chemische Formulierungen und automatisierte Prozesskontrolltechnologien ein, um die Produktionseffizienz zu steigern, den Wasserverbrauch zu senken und eine überlegene Produktqualität zu erzielen. Die moderne Papierherstellung beruht auf optimierten chemischen Wechselwirkungen zur Fasermodifizierung, -retention, -entwässerung und -beschichtung.

- Beispielsweise hat der Einsatz von kationischen Polymeren und Retentionsmitteln eine bessere Bindung zwischen Fasern und Füllstoffen sowie eine verbesserte Maschinenlauffähigkeit ermöglicht und dadurch Produktionsausfallzeiten minimiert.

In ähnlicher Weise ersetzen enzymbasierte Zellstoff- und Bleichtechnologien chlorbasierte Chemikalien und senken so sowohl den Energieverbrauch als auch die Umweltbelastung. Branchenakteure wie Ecolab, Ashland und Buckman Laboratories haben intelligente Chemikaliendosierungssysteme und Echtzeit-Überwachungstools eingeführt, die die Menge und den Zeitpunkt der Chemikalienanwendungen präzise steuern.

HERAUSFORDERUNGEN DES MARKTES

Strenge Umweltvorschriften und Compliance-Kosten behindern das Wachstum

Viele herkömmliche Papierchemikalien, wie z. B. Harze auf Formaldehydbasis, optische Aufheller und bestimmte Tenside, bergen das Risiko von Toxizität, Wasserverschmutzung und mangelnder biologischer Abbaubarkeit. Regulierungsbehörden wie die Europäische Chemikalienagentur (ECHA) im Rahmen von REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die U.S. Environmental Protection Agency (EPA) haben strenge Kontrollen für gefährliche chemische Substanzen eingeführt. Dies hat die Hersteller dazu gezwungen, ihre Produkte mit umweltfreundlichen, biobasierten Alternativen neu zu formulieren, ein Aufwand, der erhebliche Investitionen in Forschung und Entwicklung sowie Kosten für die Neugestaltung von Prozessen mit sich bringt.

- Beispielsweise erhöht der Ersatz der nicht biologisch abbaubaren Alkylphenolethoxylate (APEs) durch pflanzliche Tenside die Formulierungskosten erheblich.

Markttrends für Papierchemikalien

Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Papierprodukten ist einer der bedeutendsten Markttrends

Wachsendes Umweltbewusstsein und strengere staatliche VorschriftenPlastikDie Verwendung hat die Präferenzen von Verbrauchern und Industrie hin zu biologisch abbaubaren Verpackungen auf Papierbasis verlagert. Da in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums weltweit auf Einwegkunststoffe verzichtet wird, ist die Nachfrage nach Verpackungsmaterialien aus Papier sprunghaft angestiegen. Dieser Übergang steigert direkt den Verbrauch von Papierchemikalien, die Recyclingfähigkeit, biologische Abbaubarkeit und eine geringere Umweltbelastung ermöglichen.

- Beispielsweise werden biobasierte Schlichtemittel, natürliche Polymere und enzymatische Bleichchemikalien eingesetzt, um aus Erdöl gewonnene Zusatzstoffe zu ersetzen. Unternehmen wie BASF SE und Kemira Oyj haben wasserbasierte und VOC-arme chemische Formulierungen entwickelt, die die Papierfestigkeit und Bedruckbarkeit verbessern, ohne die Nachhaltigkeitsstandards zu beeinträchtigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Zellstoffchemikalien führen aufgrund ihrer wesentlichen Rolle bei der Verbesserung der Zellstoffqualität, der Ausbeute und der Faserverarbeitungseffizienz den Markt an

Der Markt ist nach Typ in Zellstoffchemikalien, Prozesschemikalien und Funktionschemikalien unterteilt.

Das Segment der Zellstoffchemikalien hatte im Jahr 2024 den größten Marktanteil bei Papierchemikalien und wird voraussichtlich ein erhebliches Wachstum verzeichnen. Das Segmentwachstum wird durch die steigende Nachfrage nach hochhellem und schadstoffarmem Zellstoff in Verpackungs- und Druckpapieren vorangetrieben. Die zunehmende Akzeptanz von ElementarenChlor-freie (ECF) und völlig chlorfreie (TCF) Bleichprozesse entsprechen den Trends zur Einhaltung von Umweltvorschriften. Darüber hinaus erfordert die Ausweitung der Produktion auf Basis recycelter Fasern im asiatisch-pazifischen Raum den Einsatz wirksamer Deinking- und Dispergierchemikalien, wodurch die Nachfrage gestärkt wird. Auch Innovationen bei umweltfreundlichen Zellstoffmitteln wie Enzymen und sauerstoffbasierten Bleichmitteln fördern nachhaltiges Wachstum.

Der Bereich Prozesschemikalien verzeichnet ein deutliches Wachstum. Das Wachstum des Segments ist mit dem Bestreben der Branche nach Betriebsoptimierung und Wassereinsparung verbunden. Mit der Modernisierung von Fabriken hin zu geschlossenen Kreislaufsystemen steigt der Bedarf an effizienten Prozesshilfsmitteln wie Retentionsmitteln, Entschäumern und Bioziden stark an. Darüber hinaus veranlassen die steigenden Kosten für Rohstoffe und Energie die Fabriken, nach Prozesschemikalien zu suchen, die die Ausbeute steigern und Ausfallzeiten reduzieren. Nachhaltigkeitstrends fördern die Einführung biologisch abbaubarer und VOC-armer Prozesschemikalien.

Das Wachstum des Segments Funktionschemikalien wird durch die steigende Nachfrage nach hochwertigen Verpackungs- und Spezialpapieren vorangetrieben, die eine hervorragende Beschichtung, Leimung und Festigkeitssteigerung erfordern. Funktionelle Chemikalien wie Stärken, Latexbindemittel und optische Aufheller verzeichnen aufgrund der Zunahme von E-Commerce-Verpackungen und Premium-Druckanwendungen eine erhöhte Nachfrage. Darüber hinaus kurbelt der Trend zu nachhaltigen Verpackungslösungen, einschließlich recycelbarer und biologisch abbaubarer Barrierebeschichtungen, das Wachstum des Segments an.

Nach Form

Spezialchemikalien dominierten den Markt aufgrund der zunehmenden Akzeptanz bei der Herstellung von Papierverpackungen

Der Markt ist nach Formen segmentiert und in Spezialchemikalien und Grundchemikalien unterteilt.

Das Segment der Spezialchemikalien hatte im Jahr 2024 den größten Marktanteil und wird voraussichtlich ein erhebliches Wachstum verzeichnen, das durch die zunehmende Verlagerung hin zu maßgeschneiderten, leistungsstarken Papiersorten vorangetrieben wird. Dazu gehören Barrierepapiere für Lebensmittelverpackungen, dekorative Laminate, Sicherheitspapiere und technische Papiere für die Filtration und Isolierung. Das Segment profitiert von technologischen Fortschritten, die eine verbesserte Haltbarkeit, Glätte und Beständigkeit gegen Feuchtigkeit oder Fett ermöglichen. Steigende Umweltauflagen zwingen Hersteller dazu, biobasierte Spezialchemikalien aus nachwachsenden Rohstoffen einzusetzen.

Für das Segment der Grundchemikalien wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Das Wachstum des Segments ist volumengetrieben und eng mit der weltweiten Papierproduktion in den Verpackungs- und Tissue-Segmenten verknüpft. Der stetige Anstieg des Karton- und Wellpappenverpackungsverbrauchs, der durch die Ausweitung des E-Commerce vorangetrieben wird, unterstützt eine starke Grundnachfrage.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Verpackung und Karton übernimmt aufgrund der steigenden Nachfrage aus verschiedenen Branchen die Führung

Basierend auf der Anwendung ist der Markt in Verpackungen und Karton, Tissue- und Hygienepapiere, Grafik- und Druckpapiere, Spezialpapiere und andere unterteilt.

Das Segment Verpackung und Karton dominiert den Markt und wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die schnelle Expansion der Sektoren E-Commerce, Lebensmittellieferung und Konsumgüter treibt das Wachstum des Segments voran. Die Nachfrage nach papierbasierten Verpackungen als nachhaltige Alternative zu Kunststoffen ist so hoch wie nie zuvor und treibt den Bedarf an Festigkeitszusätzen, Leimungsmitteln und Beschichtungschemikalien voran. Innovationen bei wasser- und fettbeständigen Funktionsbeschichtungen ermöglichen einen breiteren Einsatz von Papier inLebensmittel- und Getränkeverpackungen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 33,5 % halten.

Der Bereich Tissue & Hygiene verzeichnet ein erfreuliches Wachstum. Diese Expansion ist auf die steigende Nachfrage nach Körperpflege- und Hygieneprodukten in Schwellenländern zurückzuführen. Bevölkerungswachstum, Urbanisierung und ein gestiegenes Hygienebewusstsein nach der Pandemie haben den Verbrauch von Seidenpapier, Servietten und Tüchern vorangetrieben. Dieses Wachstum steigert die Nachfrage nach Weichmachern, Festigkeitsverstärkern und Chemikalien, die die Saugfähigkeit verbessern. Darüber hinaus wird prognostiziert, dass Gewebe- und Hygieneanwendungen während des Untersuchungszeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 3,0 % wachsen werden.

Auch der Bereich Grafik- und Druckpapiere verzeichnet ein erfreuliches Wachstum. Das Wachstum dieses Segments ist mit der Nachfrage nach hochwertigen gestrichenen Papieren für Akzidenzdruck, Zeitschriften und Werbematerialien verbunden. Das Wachstum in Schwellenländern und Nischenanwendungen wie Kunstdruckpapiere und Luxuskataloge stützt die Marktaktivität. Das Segment ist stark auf optische Aufheller, Lackbindemittel und Oberflächenleimungsmittel angewiesen, um eine hervorragende Bedruckbarkeit und einen hervorragenden Glanz zu gewährleisten.

Das Spezialpapiersegment wird durch Innovationen bei fortschrittlichen Funktionsbeschichtungen, mikrofibrillierten Zelluloseadditiven (MFC) und auf Nanotechnologie basierenden Formulierungen vorangetrieben. Auch der zunehmende Einsatz nachhaltiger Barrierepapiere in Lebensmittel- und Industrieverpackungen unterstützt die Segmentexpansion.

Regionaler Ausblick auf den Markt für Papierchemikalien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

[wefIV zOuwU]

Der asiatisch-pazifische Raum hielt im Jahr 2023 den dominierenden Anteil im Wert von 44,14 Milliarden US-Dollar und behielt auch im Jahr 2024 die führende Position mit einem Wert von 44,47 Milliarden US-Dollar. Zu den Faktoren, die die Dominanz der Region begünstigen, gehören das schnelle Wachstum des E-Commerce, die Expansion des FMCG- und Foodservice-Sektors sowie umfangreiche Investitionen in neue Zellstoff- und Verpackungskapazitäten (einschließlich integrierter Zellstoff-zu-Verpackungs-Projekte), die die Hauptnachfragetreiber für Retentionshilfsmittel, Leimungsmittel, Beschichtungs-/Stärkechemikalien und Spezialadditive sind.

Im Jahr 2025 wird der chinesische Markt schätzungsweise 18,09 Milliarden US-Dollar erreichen.

- China ist der am schnellsten wachsende Markt, und der Übergang von Kunststoff- zu Papierverpackungen im E-Commerce, bei der Lebensmittellieferung und bei Konsumgütern ist ein bedeutender Katalysator für den Verbrauch von Funktions- und Beschichtungschemikalien. Investitionen in leistungsstarke, integrierte Zellstoff- und Papierfabriken in den Provinzen Shandong, Zhejiang und Guangxi steigern den Einsatz von Zellstoff und Prozesschemikalien, darunter Bleichmittel, Retentionsmittel und Deinking-Formulierungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 2,8 % verzeichnen, die zweithöchste aller Regionen, und bis 2025 einen Wert von 22,39 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch die Nachfrage nach recycelbaren, VOC-armen und biobasierten Papierchemikalien angetrieben. Das Wachstum konzentriert sich auf spezielle und leistungsstarke Funktionsadditive (Barrierebeschichtungen, fluorfreie Repellentien, enzymatische Aufschlusshilfsmittel), da Marken auf Papieralternativen umsteigen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2025 einen Wert von 1,48 Milliarden US-Dollar, Deutschland einen Wert von 6,09 Milliarden US-Dollar und Frankreich einen Wert von 2,71 Milliarden US-Dollar verzeichnen werden.

Nordamerika

Nach Europa wird der Markt in Nordamerika im Jahr 2025 schätzungsweise 22,87 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Es wird erwartet, dass der Markt aufgrund der Nachfrage nach Premiumverpackungen (Markenschutz, einzelhandelsfertige Verpackungen), Investitionen in Automatisierung/Qualität (Erhöhung der Chemikalienintensität pro Einheit) und einem starken Verbrauch an Taschentüchern und Hygieneartikeln wächst. Nachhaltigkeitsvorschriften und unternehmensinterne Netto-Null-Verpflichtungen veranlassen Fabriken dazu, emissionsärmere Chemikalien, biobasierte Zusatzstoffe und recycelbare Barrierealternativen einzuführen, wodurch ein Markt für höherwertige Spezialchemikalien trotz insgesamt ausgereifter Mengen entsteht. Im Jahr 2025 wird der US-Markt schätzungsweise 19,75 Milliarden US-Dollar erreichen.

- In den USA wird das Marktwachstum durch die starke Verbrauchernachfrage nach nachhaltigen und funktionalen Verpackungslösungen vorangetrieben. Der fortschreitende Ersatz von Kunststoffen durch Papier in Einzelhandels- und E-Commerce-Verpackungen treibt weiterhin die Nachfrage nach funktionalen Additiven an, darunter Festigkeitsverstärker, Leimungsmittel und Barrierebeschichtungen. Darüber hinaus treibt der Fokus der US-amerikanischen Papierindustrie auf Energieeffizienz, Wasserwiederverwendung und Prozessoptimierung die Einführung fortschrittlicher Prozesschemikalien, einschließlich Retentionshilfsmitteln, voran.Biozideund Entschäumer.

Lateinamerika

Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 8,82 Milliarden US-Dollar erreichen. Das Wachstum des Marktes konzentriert sich auf Gebrauchsgüter und funktionelle Chemikalien mittlerer Wertigkeit für Verpackungen und Tissue; Die Nachfrage nach Spezialitäten nimmt zu, wird jedoch durch Investitionszyklen und Logistik eingeschränkt.

Naher Osten und Afrika

Im Nahen Osten und in Afrika soll Saudi-Arabien im Jahr 2025 einen Wert von 1,89 Milliarden US-Dollar erreichen. Das Wachstum des Marktes ist auf regulatorische Abkehr von Einwegkunststoffen, Wachstum im Gastronomie-/Einzelhandelssektor und Infrastruktur-/Industrieprojekte zurückzuführen, die die Nachfrage nach baubezogenen Papierchemikalien ankurbeln.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Akteure der Branche

Wichtige Unternehmen konzentrieren sich auf die geografische Expansion und erweitern ihre Marktpräsenz

Dieser Markt ist konzentriert, wobei in der Branche wichtige Hersteller wie Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited und Solenis tätig sind. Die Akteure der Branche haben die Rohstoffproduktion und den Vertrieb integriert, um die Produktqualität aufrechtzuerhalten und ihre regionale Präsenz auszubauen. Dies verschafft Unternehmen einen Wettbewerbsvorteil in Form eines Kostenvorteils, der die Gewinnmarge verbessert. Um ihren Marktanteil zu steigern und sich einen Wettbewerbsvorteil zu verschaffen, gehen mehrere große Player außerdem zahlreiche strategische Allianzen ein, um ihre Marke und ihren Umsatz zu fördern.

LISTE DER WICHTIGSTEN PAPIERCHEMISCHEN UNTERNEHMEN IM PROFIL

- Shandong Bluesun Chemicals Co., Ltd (China)

- Anshika Polysurf Limited(Indien)

- NIPPON PAPER INDUSTRIES CO., LTD.(Japan)

- Thermax Limited (Indien)

- Solenis (USA)

- BASF (Deutschland)

- Buckman (USA)

- DOW (USA)

- Pon Pure Chemicals Group(Indien)

- Ivax (Indien)

- Suman Chemical Industries Limited(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2023:Solenis hat die Übernahme des Papierprozesschemikaliengeschäfts der KLK Kolb Group abgeschlossen, wodurch die Produktbreite erweitert und langfristige Herstellungs-/Liefervereinbarungen für Prozesschemikalien gesichert wurden.

- Oktober 2022:Solenis eröffnete zwei neue Kompetenzzentren, um den wachsenden Markt für Verbraucherpapierverpackungen zu bedienen (einschließlich eines Kundensupports, eines Analyse- und Anwendungslabors in Mönchengladbach sowie virtueller Laborkapazitäten) und signalisierte damit den Fokus auf Forschung, Entwicklung und Anwendung auf faserbasierte Verpackungen.

- Juli 2021:Platinum Equity hat eine endgültige Vereinbarung zur Übernahme von Solenis unterzeichnet (Transaktion wurde am 6. Juli 2021 angekündigt), was einen großen Eigentümerwechsel für einen der größten Anbieter von Spezialpapier/Prozesschemikalien darstellt.

- April 2021:BASF brachte Joncryl-Hochleistungsbarrieredispersionen auf den Markt, die auf wasserbasierte Barrierebeschichtungen für Papierverpackungen abzielen (Einführung in China), und unterstreicht damit das Wachstum wasserbasierter Barrierelösungen für Verpackungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 2,9 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, nach Form, nach Anwendung und nach Region |

|

Nach Typ |

|

|

Nach Form |

|

|

Auf Antrag |

|

|

Nach Region |

o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 103,43 Milliarden US-Dollar und wird bis 2032 voraussichtlich 129,37 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 44,47 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 2,9 % aufweisen wird.

Das Segment der Zellstoffchemikalien war nach Typ marktführend.

Die Schlüsselfaktoren für den Markt sind die steigende Nachfrage nach nachhaltigen und hochwertigen Papierprodukten sowie der steigende Verbrauch von Verpackungs- und Hygienepapieren.

Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited und Solenis sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Zu den wichtigsten Faktoren, die die Produktakzeptanz begünstigen dürften, gehören der Wandel hin zu biobasierten und recycelbaren Papierlösungen und die Expansion der Verpackungs- und Hygieneindustrie.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf