Marktgröße, Anteil und Branchenanalyse für Patientenregistersoftware, nach Registertyp (Krankheitsregister, Register für Gesundheitsdienste, Bevölkerungsregister und andere), nach Funktionalität (Bevölkerungsgesundheitsmanagement, medizinische Forschung und klinische Studien, Austausch von Gesundheitsinformationen, Patientenversorgungsmanagement und andere), nach Endbenutzer (Krankenhäuser und ASCs, Diagnosezentren, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Patientenregistrierungssoftware

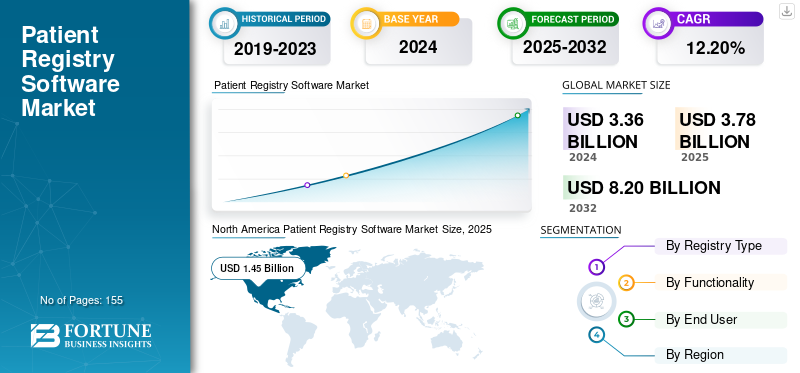

Die globale Marktgröße für Patientenregistrierungssoftware wurde im Jahr 2025 auf 3,78 Milliarden US-Dollar geschätzt. Der Markt soll von 4,23 Milliarden US-Dollar im Jahr 2026 auf 10,15 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,56 % aufweisen. Nordamerika dominierte den globalen Markt für Patientenregistrierungssoftware mit einem Marktanteil von 42,86 % im Jahr 2025.

Patientenregisterlösungen unterstützen Krankheitsregister, Produktregister und Bevölkerungsgesundheitsregister, indem sie strukturierte Patientendaten für die Forschung, die Überwachung der öffentlichen Gesundheit, die Verfolgung klinischer Ergebnisse und die Sicherheitsüberwachung nach dem Inverkehrbringen sammeln, verwalten und analysieren. Es ermöglicht Gesundheitsdienstleistern, Forschern und öffentlichen Gesundheitsbehörden, Ergebnisse im Laufe der Zeit zu verfolgen, Beweise zu generieren und die klinische Versorgung und betriebliche Entscheidungen zu verbessern. Es wird erwartet, dass dieser Markt in naher Zukunft aufgrund der zunehmenden Nutzung von ein starkes Wachstum verzeichnen wirdelektronische Gesundheitsakten, wachsender Fokus auf reale Beweise (RWE) und zunehmende Prävalenz chronischer und seltener Krankheiten, die eine langfristige Patientennachsorge erfordern.

- Laut Statistiken, die 2021 vom U.S. Assistant Secretary for Technology Policy veröffentlicht wurden, haben beispielsweise im Jahr 2021 rund 88,0 % der US-amerikanischen niedergelassenen Ärzte EHR eingeführt, was einem Anstieg gegenüber rund 78,4 % im Jahr 2013 entspricht.

Darüber hinaus investieren viele wichtige Branchenakteure, darunter IQVIA, Oracle, Veradigm LLC und andere, in innovative Technologien, um ihren Wettbewerbsvorteil zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Patientenregistrierungssoftware

- Marktgröße 2025: 3,78 Milliarden US-Dollar

- Marktgröße 2026: 4,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,15 Milliarden US-Dollar

- CAGR: 11,56 % von 2026–2034

- Nordamerika dominierte den Markt für Patientenregistrierungssoftware mit einem Anteil von 42,86 % im Jahr 2025.

- Das Segment Bevölkerungsgesundheitsmanagement hatte im Jahr 2025 einen Marktanteil von 36,10 %.

- Das Segment Krankenhäuser und ASCs wird im Jahr 2025 voraussichtlich einen Marktanteil von 54,30 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 42,86 % im Wert von 1,62 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktwert von 0,76 Milliarden US-Dollar und sicherte sich damit die Position des drittgrößten regionalen Marktes.

Europa

Europa hatte im Jahr 2025 einen Marktwert von 0,99 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,19 % wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Zunehmende Einführung elektronischer Patientenakten (EHRs) und Interoperabilitätsinitiativen zur Förderung des Marktwachstums

Es wird erwartet, dass die zunehmende Einführung elektronischer Patientenakten das Wachstum des globalen Marktes für Patientenregistrierungssoftware ankurbeln wird. Da immer mehr Gesundheitsdienstleister EHRs abteilungsübergreifend integrieren, erhalten Register Zugang zu großen Mengen an Patienteninformationen in Echtzeit. Darüber hinaus können Registrierungsplattformen aufgrund der obligatorischen Interoperabilitätsstandards nahtlos mit mehreren Datenquellen verbunden werden, was die Nachfrage nach automatisierten Registern mit mehreren Standorten steigert. Dies ermöglicht es Anbietern, Forschern und Kostenträgern, stärkere Real-World Evidence (RWE) zu generieren und so die klinische Entscheidungsfindung zu verbessernBevölkerungsgesundheitsmanagement.

- Beispielsweise hat Medical Information Technology, Inc. im Mai 2024 die Ambient-Listening-Technologie in seine Expanse EHR-Lösung integriert.

MARKTBEGRENZUNGEN:

Komplexität der Integration mit alten EHRs und Variabilität in klinischen Arbeitsabläufen zur Einschränkung des Marktwachstums

Die Komplexität der Legacy-EHR-Integration und die variablen klinischen Arbeitsabläufe stellen nach wie vor ein großes Hindernis für die weltweite Einführung von Patientenregistrierungssoftware dar. Trotz der Fortschritte in der Technologie verlassen sich mehrere Gesundheitsdienstleister immer noch auf veraltete elektronische Patientenakten (EHR) mit proprietären, nicht standardmäßigen Datenmodellen und eingeschränkter Interoperabilität. Dies führt zu Schwierigkeiten bei der Integration einer modernen Registrierungsplattform. Darüber hinaus erhöhen sich dadurch auch die Gesamtkosten der Integration. Infolgedessen können Daten aus älteren EHRs fragmentiert oder inkompatibel sein, was den Datenaustausch behindert und Registrierungsaktualisierungen in Echtzeit verhindert.

- Laut einem im Februar 2025 veröffentlichten Artikel wird beispielsweise die umfassende Nutzung von EHRs durch mehrere Herausforderungen im Zusammenhang mit ihrer Integration behindert.

MARKTCHANCEN:

Die Integration von KI und maschinellem Lernen bietet Marktwachstumschancen

In den letzten Jahren kam es auf dem Markt für Patientenregistrierungssoftware zu einer zunehmenden Integration künstlicher Intelligenz und maschineller Lerntechnologien. Dies ist auf den wachsenden Bedarf an Risikostratifizierung, Krankheitsvorhersage und Real-World Evidence (RWE) durch fortschrittliche Analysen zurückzuführen. KI ermöglicht Mustererkennung, automatisierte Datenbereinigung und Patientensegmentierung, was wiederum Zeitpläne verkürzt und zu einer höheren Effizienz führt.

- Beispielsweise hat IQVIA im Mai 2024 eine KI-gestützte Regulatory & Safety Suite auf AWS eingeführt, um reale Datenanalysen, Sicherheitsüberwachung und Patientenregister zu verbessern.

Markttrends für Patientenregistrierungssoftware

Der Wandel hin zu Cloud-basierten Registrierungsplattformen ist ein bedeutender Trend, der auf dem Markt zu beobachten ist

Der Wandel hin zu cloudbasierten Registrierungsplattformen hat sich in den letzten Jahren zu einem wichtigen Trend auf dem Markt entwickelt. In den letzten Jahren haben immer mehr Gesundheitsorganisationen von der On-Premise-Infrastruktur auf Cloud-basierte Plattformen umgestellt. Dies ist auf den zunehmenden Bedarf an flexiblem Zugriff, Skalierbarkeit, geringeren Vorab-Infrastrukturkosten und einem verbesserten Datenaustausch zwischen Standorten zurückzuführen. Darüber hinaus unterstützten mehrere Vorteile cloudbasierter Plattformen diesen Trend auch bei den Endbenutzern.

- Beispielsweise kündigte Oracle Health im Juni 2024 neue Cloud-native Funktionen auf der Oracle Cloud Infrastructure (OCI) an, die Gesundheitsanalysen der Bevölkerung, Pflegeregister und integrierte klinische Datensätze unterstützen sollen.

HERAUSFORDERUNGEN DES MARKTES:

Datenschutz- und Sicherheitsbedenken stellen eine große Herausforderung für den Markt dar

Bedenken im Zusammenhang mit Datensicherheit und Datenschutz stellen eine erhebliche Herausforderung für den Markt für Patientenregistrierungssoftware dar. Mit der zunehmenden Einführung dieser Technologien im Gesundheitswesen werden in großem Umfang hochsensible Gesundheitsinformationen von Einzelpersonen generiert, die sie zu einem Hauptziel für Cyberangriffe machen. Dadurch erhöht sich das Risiko von unbefugtem Zugriff, Datenverstößen oder Datenmissbrauch, was wiederum das Marktwachstum in gewissem Maße verlangsamt.

- Beispielsweise gab HCA Healthcare, das größte Gesundheitssystem in den USA, im Juli 2023 bekannt, dass mehr als 11 Millionen Gesundheitsakten von einem Cyberangriff betroffen waren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Registrierungstyp

Steigende Belastung durch chronische und seltene Krankheiten treibt das Segmentwachstum des Krankheitsregisters voran

Basierend auf dem Registertyp wird der Markt in Krankheitsregister, Gesundheitsdienstregister, Bevölkerungsregister und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das Krankheitsregistersegment im Jahr 2026 46,81 % des Marktes ausmachen wird. Die Dominanz des Segments wird auf die steigende Belastung durch chronische und seltene Krankheiten, den wachsenden Bedarf an Real-World-Evidence-Studien (RWE) und andere zurückgeführt. Aufgrund dieser Faktoren beteiligen sich viele Schlüsselunternehmen an strategischen Kooperationen, um innovative Produkte auf den Markt zu bringen und der steigenden Nachfrage gerecht zu werden.

- Beispielsweise hat Veradigm im Februar 2025 sieben neue krankheitsspezifische Registerdatensätze eingeführt, um die nächste Generation der Praxisforschung zu unterstützen.

Darüber hinaus wird erwartet, dass das Bevölkerungsregistersegment im prognostizierten Pe mit einer jährlichen Wachstumsrate von 11,10 % wachsen wird

Nach Funktionalität

Verlagerung hin zu wertorientierter Pflege, um das segmentale Wachstum des Bevölkerungsgesundheitsmanagements voranzutreiben

Basierend auf der Funktionalität ist der Markt in Bevölkerungsgesundheitsmanagement, medizinische Forschung und klinische Studien, Gesundheitsinformationsaustausch, Patientenversorgungsmanagement und andere unterteilt.

Im Jahr 2026 soll das Segment Bevölkerungsgesundheitsmanagement mit einem Anteil von 35,93 % marktführend sein. Das Wachstum dieses Segments wird durch eine Verlagerung hin zu einer wertorientierten Versorgung, die zunehmende Notwendigkeit, Patientenrückübernahmen zu reduzieren, eine große Patientenpopulation und die zunehmende Integration von KI in das Bevölkerungsgesundheitsmanagement vorangetrieben. Darüber hinaus trug auch die zunehmende Akzeptanz von PHM durch Endbenutzer zum Marktwachstum bei. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 36,1 %.

- Beispielsweise kündigte Kaiser Permanente im April 2024 die Implementierung der Innovaccer Healthcare AI-Plattform zur Unterstützung seiner wertorientierten Pflegeinitiativen an.

Darüber hinaus wird prognostiziert, dass der Markt für medizinische Forschung und klinische Studien im Studienzeitraum mit einer jährlichen Wachstumsrate von 11,13 % wachsen wird.

Vom Endbenutzer

Hohes Patientenaufkommen soll das Segmentwachstum der Krankenhäuser und ASCs vorantreiben

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Diagnosezentren, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs wird im Jahr 2026 voraussichtlich 54,37 % des Marktanteils ausmachen. Zu den Schlüsselfaktoren, die die Dominanz des Segments stützen, gehören ein hohes Patientenaufkommen in diesen Einrichtungen, eine zunehmende Integration mit EHR-Systemen und ein wachsender Fokus auf Qualitätsbenchmarking und Akkreditierung durch Krankenhäuser. Darüber hinaus unterstützen Kooperationen zwischen Betreibern und diesen Endverbrauchern das Segmentwachstum zusätzlich.

- Beispielsweise trat Medisolv im Juli 2025 dem MEDITECH Alliance-Programm bei, mit dem Ziel, Krankenhäusern die Verbesserung der Gesamtqualität von Registereinreichungen, Diagrammabstraktionen und anderem zu ermöglichen.

Darüber hinaus wird erwartet, dass das Segment der Diagnosezentren im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,36 % wächst.

Regionaler Ausblick auf den Markt für Patientenregistrierungssoftware

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Patient Registry Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 1,62 Milliarden US-Dollar und trug damit 42,86 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,81 Milliarden US-Dollar prognostiziert. Die führende Position dieser Region wird durch eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine hohe RWE-Akzeptanz und aktive Registrierungsprogramme in den Bereichen Onkologie, seltene Krankheiten und Herz-Kreislauf-Versorgung vorangetrieben. Darüber hinaus treiben strategische Initiativen der operativen Akteure in der Region das Wachstum weiter voran. Der US-Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

- Beispielsweise erwarb Health Catalyst im November 2023 ERS, ein Unternehmen, das sich auf Software und Dienstleistungen für die Krebsregistrierung spezialisiert hat.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum machte der europäische Markt im Jahr 2025 0,99 Milliarden US-Dollar aus, was 26,19 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen. Das Wachstum in der Region ist auf die starken Initiativen im Bereich der öffentlichen Gesundheitsregister, die Betonung von Datenschutz und -standards sowie die zunehmende Verwendung von RWE bei Zulassungsanträgen zurückzuführen. Aufgrund dieser Faktoren wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen wird, der deutsche Markt bis 2026 ein Volumen von 0,25 Milliarden US-Dollar und der französische Markt bis 2025 ein Volumen von 0,17 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,76 Milliarden US-Dollar und eroberte 20,11 % des Weltmarktanteils. Im Jahr 2026 wird er voraussichtlich 0,87 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. In der Region wird erwartet, dass der japanische Markt bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 ein Volumen von 0,29 Milliarden US-Dollar und der indische Markt bis 2026 ein Volumen von 0,11 Milliarden US-Dollar. Das Wachstum im asiatisch-pazifischen Raum wird durch die sich schnell entwickelnde Gesundheitsinfrastruktur in Indien und China sowie die zunehmende Durchdringung fortschrittlicher Produkte in der Region vorangetrieben.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,16 Milliarden US-Dollar, was 4,23 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,18 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass die zunehmende Einführung fortschrittlicher Technologien im Gesundheitsmanagement das Marktwachstum in diesen Regionen weiter vorantreiben wird.

Naher Osten und Afrika

Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 einen Wert von 0,06 Milliarden US-Dollar. Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,25 Milliarden US-Dollar, was 6,61 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Akquisitionen und Kooperationen von Schlüsselakteuren zur Stärkung ihrer Marktpräsenz

Der Markt für Patientenregistrierungssoftware weist eine moderat konsolidierte Struktur auf und umfasst namhafte Akteure wie Oracle, IQVIA, Veradigm, Medical Information Technology, Inc. und andere. Die Dominanz dieser Unternehmen lässt sich auf Faktoren wie starke Investitionen in neue Produkteinführungen, umfangreiche Produktportfolios, strategische Akquisitionen und robuste Interoperabilitätsfähigkeiten zurückführen.

- Beispielsweise erwarb Veradigm LLC im Februar 2024 ScienceIO, ein KI-Unternehmen im Gesundheitswesen, für etwa 140 Millionen US-Dollar.

Weitere namhafte Akteure auf dem Weltmarkt sind interActive Systems Berlin, RAYLYTIC Software GmbH, Access Healthcare, ScienceSoft USA Corporation und andere. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte, Kooperationen und Partnerschaften, um ihre globale Marktpräsenz zu erhöhen.

LISTE DER WICHTIGSTEN PATIENTENREGISTRIERUNGS-SOFTWARE-UNTERNEHMEN IM PROFIL:

- Orakel(UNS.)

- IQVIA (USA)

- interActive Systems Berlin (Deutschland)

- RAYLYTIC Software GmbH(Deutschland)

- Veradigm LLC (USA)

- Zugang zur Gesundheitsversorgung(UNS.)

- ScienceSoft USA Corporation. (UNS.)

- Medical Information Technology, Inc. (USA)

- Halemind Inc. (USA)

- NXGN Management, LLC. (UNS.)

- BizData Pty Ltd (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025: Oracle führt neue Cloud-Netzwerkfunktionen für jede Arbeitslast ein. Durch diese Entwicklung können die Patientenregister- und Gesundheitsdatenverwaltungslösungen von Oracle die erweiterten Funktionen der Oracle Cloud Infrastructure (OCI) nutzen.

- August 2025: Das American College of Cardiology hat das neue CONNECT-HCM-Register eingeführt, um Einblicke in die hypertrophe Kardiomyopathie (HCM) zu verbessern.

- Februar 2025: MEDITECH arbeitete mit wichtigen Technologieunternehmen zusammen, um auf der HIMSS25 Interoperabilität zu präsentieren, darunter Google Cloud, Microsoft, Commure und DrFirst.

- Februar 2024: Persistent Systems, ein Anbieter digitaler Lösungen in Indien, stellt eine innovative,generative KI-basierte PHM-Lösung in Zusammenarbeit mit Microsoft.

- April 2023: Verantos führt das Produkt Pragmatic Registry und ein neues Register für Patienten mit schwerem Asthma ein. Das Pragmatische Register ist ein krankheitsspezifisches Produkt und nutzt reale Daten aus verschiedenen Quellen.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Der Bericht bietet auch Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht für Patientenregistersoftware umfasst auch wichtige Aspekte, wie einen Überblick über technologische Fortschritte, Produkteinführungen, Einblicke in strategische Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen nach Top-Regionen. Die Marktprognose bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Branchenakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,56 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Registrierungstyp

Nach Funktionalität

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights gibt an, dass der globale Marktwert im Jahr 2025 3,78 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 10,15 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,62 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,56 % aufweisen wird.

Das Segment der Krankheitsregister war im Jahr 2026 hinsichtlich der Art des Registers marktführend.

Die zunehmende Einführung elektronischer Gesundheitsakten (EHRs) ist einer der Schlüsselfaktoren für den Markt.

Oracle, IQVIA, Veradigm und Medical Information Technology, Inc. gehören zu den großen Playern auf dem Weltmarkt.

Nordamerika dominierte den globalen Markt für Patientenregistrierungssoftware mit einem Marktanteil von 42,86 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 155

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf