Marktgröße, Anteil und Branchenanalyse für Privatkredite, nach Kreditgebertyp (Banken, Kreditgenossenschaften, Online-Kreditgeber und Peer-to-Peer-Kreditgeber), nach Kreditzweck (Schuldenkonsolidierung, Heimwerkerbedarf, Medizin, Bildung, Notfall und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

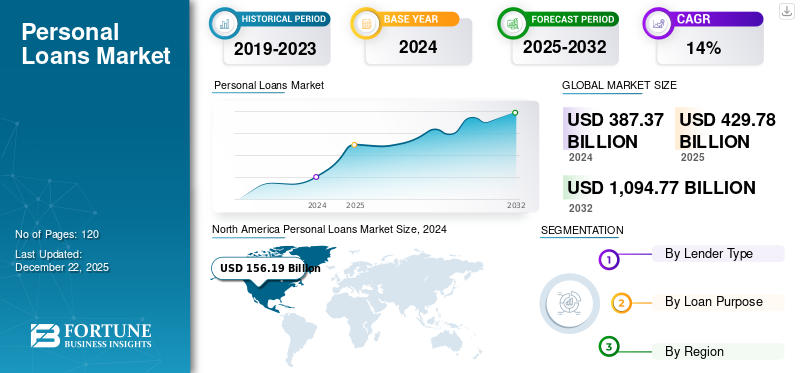

Der weltweite Markt für Privatkredite wurde im Jahr 2025 auf 429,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 481,18 Milliarden US-Dollar im Jahr 2026 auf 1.521,91 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 40,10 % im Jahr 2025.

Der Markt umfasst eine Reihe unbesicherter Finanzprodukte, die es Einzelpersonen ermöglichen, Geld für verschiedene Zwecke zu leihen, ohne dass Sicherheiten erforderlich sind. Diese Kredite werden in der Regel von Banken, Kreditgenossenschaften und Online-Kreditgebern angeboten und können für Ausgaben wie Schuldenkonsolidierung, Heimwerkerarbeiten, Arztrechnungen, Reisen und Bildung genutzt werden. Der Markt verzeichnete ein erhebliches Wachstum aufgrund von Faktoren wie veränderten Lebensstilen der Verbraucher, steigenden Finanzbedürfnissen und dem Aufkommen digitaler Kreditplattformen, die den Antragsprozess vereinfachen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALE MARKTÜBERSICHT FÜR PERSÖNLICHE DARLEHEN

Marktgröße:

- Wert 2025:429,78 Milliarden US-Dollar

- Wert 2026:481,18 Milliarden US-Dollar

- Prognosewert 2034:1.521,91 Milliarden US-Dollar, mit einem CAGR von 15,50 % von 2026–2034

Marktanteil:

- Regionalleiter:Nordamerika dominierte den Markt im Jahr 2025, angetrieben durch eine starke digitale Kreditinfrastruktur und eine hohe Verbraucherkreditnachfrage.

- Am schnellsten wachsende Region:Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR wachsen, unterstützt durch den Ausbau des Internetzugangs und mobiler Kreditplattformen.

- Endbenutzerführer:Im Jahr 2024 waren Banken führend auf dem Markt, während Online-Kreditgeber und Peer-to-Peer-Plattformen rasch an Dynamik gewinnen.

Branchentrends:

- KI-gestützte Bonitätsprüfung:Kreditgeber nutzen zunehmend künstliche Intelligenz, um die Kreditwürdigkeit zu bewerten und das Ausfallrisiko zu reduzieren.

- Digitale Kreditplattformen:Das Wachstum mobiler Apps und digitaler Portale vereinfacht den Kreditantrags- und Auszahlungsprozess.

- Flexible Kreditprodukte:Individuelle und kleine Privatkredite erfreuen sich bei Millennials und Gig-Economy-Arbeitern immer größerer Beliebtheit.

Treibende Faktoren:

- Steigende Verbrauchernachfrage:Steigende Nachfrage nach kurzfristigen Finanzierungen für Heimwerkerarbeiten, Bildung und persönliche Ausgaben.

- Fintech-Erweiterung:Fintech-Unternehmen bieten nahtlose, papierlose und schnellere Kreditgenehmigungsprozesse.

- Zugang zu Krediten:Breiterer Kreditzugang für Bevölkerungsgruppen mit unzureichendem Bankkonto durch digitale und alternative Kreditbewertungsmodelle.

- Regierungs- und Regulierungsunterstützung:Richtlinien zur Förderung der digitalen Finanzintegration und verbraucherfreundlicher Kreditvergabeumgebungen.

Privatkredite stellen eine wichtige finanzielle Unterstützung dar, da sie Personen, die mit unerwarteten Ausgaben konfrontiert sind oder größere Anschaffungen planen, Flexibilität und schnellen Zugang zu Geldern bieten. Sie helfen Kreditnehmern, ihre Finanzen effektiver zu verwalten, indem sie hochverzinsliche Schulden in einem einzigen Kredit mit niedrigeren Zinssätzen zusammenfassen oder die notwendigen Mittel für dringende Bedürfnisse wie medizinische Notfälle oder Hausreparaturen bereitstellen. Die zunehmende Akzeptanz digitaler Plattformen hat es für Verbraucher einfacher gemacht, einen Privatkredit mit minimaler Dokumentation und schnelleren Genehmigungen zu beantragen.

Darüber hinaus haben innovative, auf individuelle Kreditprofile zugeschnittene Kreditlösungen den Zugang zu diesen Kreditarten erweitert, sodass ein breiteres Spektrum von Kreditnehmern von diesen Finanzprodukten profitieren kann.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf den Markt und führte zunächst zu einem Nachfragerückgang aufgrund der wirtschaftlichen Unsicherheit und der Arbeitsplatzunsicherheit der Verbraucher. Viele Menschen griffen bei finanziellen Schwierigkeiten auf alternative Kreditmöglichkeiten wie Kreditlinien oder besicherte Kredite zurück. Als sich die Wirtschaft jedoch zu erholen begann und das Verbrauchervertrauen allmählich zurückkehrte, kam es aufgrund erhöhter Ausgaben für Hausrenovierungen und Schuldenkonsolidierung zu einem Wiederaufleben der Anträge auf Privatkredite.

Die Pandemie hat die Bedeutung finanzieller Flexibilität deutlich gemacht und dazu geführt, dass viele Kreditnehmer in unsicheren Zeiten stärker auf Kredite als Mittel zur Verwaltung ihrer Finanzen angewiesen sind.

Markttrends für Privatkredite

Der Aufstieg von Fintech und P2P-Krediten führt zu Markttransformationen

Der Markt durchläuft derzeit einen erheblichen Wandel, der durch den Aufstieg von Fintech- und Peer-to-Peer-Kreditplattformen (P2P) vorangetrieben wird. Diese digitalen Innovationen haben den Kreditaufnahmeprozess rationalisiert und ihn zugänglicher und effizienter gemacht. Anstelle des langwierigen Papierkrams und der Genehmigungszeiten beim traditionellen Bankgeschäft ermöglichen Online-Plattformen Benutzern nun die Beantragung von Krediten mit minimaler Dokumentation und erfüllen so die wachsende Nachfrage nach schnellen Finanzlösungen. P2P-Kredite fördern das Wachstum des Privatkreditmarktes zusätzlich, indem sie Kreditnehmer direkt mit Investoren verbinden, traditionelle Banken umgehen und häufig niedrigere Zinssätze anbieten. Diese Demokratisierung der Kreditvergabe macht diese Kredite leichter zugänglich, insbesondere für diejenigen, die möglicherweise Schwierigkeiten mit dem Zugang zu herkömmlichen Krediten hatten.

Mit Blick auf die Zukunft wird erwartet, dass sich das Marktwachstum fortsetzt, da sich die Verbraucherpräferenzen weiterentwickelndigitale Transformationvertieft sich. Der Schwerpunkt auf Personalisierung und Innovation wird wahrscheinlich zu maßgeschneiderten Finanzprodukten führen, die auf die unterschiedlichen Verbraucherbedürfnisse zugeschnitten sind. Gleichzeitig werden die regulatorischen Rahmenbedingungen angepasst, um Fintech- und P2P-Kredite zu unterstützen und faire Praktiken und Wettbewerb zu fördern. Da Fintech die Finanzdienstleistungen immer weiter umgestaltet, werden diese Kredite zunehmend zu einem integralen Bestandteil der Strategien der Verbraucher zur Verwaltung ihrer Ausgaben und zur Erreichung ihrer finanziellen Ziele.

MARKTDYNAMIK

Markttreiber

Die digitale Transformation treibt bedeutende Innovationen im Markt voran

Die digitale Transformation ist ein wesentlicher Treiber des Marktes und verändert die Kreditlandschaft durch die Integration fortschrittlicher Technologien wie zKünstliche Intelligenz (KI), maschinelles Lernen (ML) und Big-Data-Analyse. Diese Innovationen haben die Online-Antragsprozesse optimiert und ermöglichen es Kreditnehmern, Anträge problemlos auszufüllen und schnelle Genehmigungen zu erhalten. Diese Umstellung verbessert das Kundenerlebnis, indem lästiger Papierkram entfällt und ein schnellerer Zugang zu Geldern ermöglicht wird, was letztendlich die Zufriedenheit mit dem Kreditvergabeprozess erhöht.

Darüber hinaus ermöglichen digitale Plattformen Kreditgebern, personalisierte Kreditprodukte anzubieten, die auf individuelle Kreditnehmerprofile zugeschnitten sind. Durch den Einsatz von KI und Datenanalysen für genauere Risikobewertungen können Kreditgeber Kredite an unterversorgte Bevölkerungsgruppen mit begrenzter Kredithistorie vergeben und so eine größere finanzielle Inklusion fördern. Die Automatisierung von Prozessen steigert zudem die betriebliche Effizienz, senkt die Kosten und ermöglicht eine schnellere Entscheidungsfindung. Die Weiterentwicklung der Technologie wird weitere Innovationen auf dem Markt vorantreiben, neue Möglichkeiten sowohl für Kreditgeber als auch für Kreditnehmer schaffen und gleichzeitig die Erwartungen der Verbraucher in Bezug auf Geschwindigkeit und Komfort bei Finanzdienstleistungen neu gestalten.

Marktbeschränkungen

Das Kreditrisikomanagement wird intensiviert, da Kreditgeber ihre Portfolios in unsicheren wirtschaftlichen Bedingungen erweitern

Das Kreditrisikomanagement stellt eine erhebliche Hemmnis für den Markt dar, insbesondere da Kreditgeber ihre Portfolios inmitten wirtschaftlicher Unsicherheiten erweitern. Mit steigender Kreditnachfrage nimmt die Komplexität des Kreditrisikomanagements zu. Kreditgeber müssen robuste Risikobewertungsrahmen implementieren, um potenzielle Ausfälle zu mindern und die Finanzstabilität aufrechtzuerhalten. In Indien rechnen Privatbanken bis Mitte 2025 mit höheren Ausfällen bei Kleinkrediten, was auf das langsamere Wirtschaftswachstum zurückzuführen ist. Dieser erwartete Anstieg der Zahlungsausfälle erfordert eine Überprüfung der Kreditvergabepraktiken und Kreditnehmerprofile, um eine Verschärfung der finanziellen Risiken zu vermeiden.

Darüber hinaus kann die Herausforderung des Kreditrisikomanagements zu vorsichtigen Kreditvergabepraktiken führen, die den Zugang zu Krediten für bestimmte Verbrauchersegmente einschränken können. Kreditgeber, die sich vor möglichen erhöhten Zahlungsausfällen fürchten, könnten ihre Kreditvergabekriterien verschärfen oder Kreditnehmern, die als risikoreich eingestuft werden, höhere Zinssätze auferlegen. Dieser vorsichtige Ansatz kann Bemühungen zur finanziellen Inklusion behindern, insbesondere für Personen mit begrenzter Kredithistorie oder niedrigerer Kreditwürdigkeit, die Kredite suchen. Während der Markt weiter wächst, stellt die Komplexität des Kreditrisikomanagements daher anhaltende Herausforderungen dar, die die Chancen sowohl für Kreditgeber als auch für Kreditnehmer einschränken könnten.

Marktchancen

Regierungsinitiativen zur Finanzkompetenz stärken das Verbraucherbewusstsein und erhöhen die Kreditaufnahme

Regierungsinitiativen zur Verbesserung der Finanzkompetenz spielen eine entscheidende Rolle bei der Aufklärung der Verbraucher über Kreditoptionen und führen letztendlich zu fundierteren Finanzentscheidungen. Zur Förderung der Finanzbildung durch Workshops, Seminare und Kampagnen wurden verschiedene Programme wie das National Center for Financial Education (NCFE) eingerichtet. Diese Initiativen richten sich an unterschiedliche Bevölkerungsgruppen, darunter Jugendliche, Frauen und Senioren, und stellen sicher, dass Finanzkonzepte für alle zugänglich sind. Durch die Sensibilisierung für persönliche Finanzthemen wie Budgetierung, Sparen und verantwortungsvolle Kreditaufnahme ermöglichen diese Kampagnen Einzelpersonen, bessere finanzielle Entscheidungen zu treffen.

Neben allgemeinen Sensibilisierungskampagnen konzentrieren sich spezifische Initiativen wie die von der Reserve Bank of India (RBI) organisierte Financial Literacy Week auf wichtige Finanzkonzepte und -produkte. Diese jährliche Veranstaltung umfasst Öffentlichkeitsarbeitsprogramme, die Verbraucher über wichtige Themen wie digitales Banking und Schuldenmanagement aufklären. Durch die Bereitstellung gezielter Informationen und Ressourcen tragen diese Initiativen dazu bei, Finanzprodukte und -dienstleistungen zu entmystifizieren und Verbrauchern die Navigation bei ihren Kreditoptionen zu erleichtern. Je besser sich Einzelpersonen über ihre finanziellen Rechte und Pflichten im Klaren sind, desto eher ist es wahrscheinlicher, dass sie vertrauensvoll mit Kreditinstituten zusammenarbeiten.

Darüber hinaus stellt die Integration von Finanzkompetenz in die Lehrpläne von Schulen durch Initiativen wie das Money Smart School Program (MSSP) sicher, dass zukünftige Generationen schon in jungen Jahren mit grundlegenden Fähigkeiten im Umgang mit Geld ausgestattet werden. Durch die Förderung einer Kultur des Finanzbewusstseins erhöhen diese von der Regierung geleiteten Bemühungen nicht nur die Wahrscheinlichkeit der Kreditaufnahme, sondern tragen auch zur langfristigen wirtschaftlichen Stabilität bei. Je besser sich die Verbraucher mit Finanzfragen auskennen, desto besser sind sie in der Lage, Schuldenfallen zu vermeiden und Investitionsmöglichkeiten zu nutzen, was letztendlich zu einer besser informierten und finanziell sichereren Bevölkerung führt.

SEGMENTIERUNGSANALYSE

Nach Kreditgebertyp

Aufgrund des etablierten Vertrauens und der umfassenden Dienstleistungen dominieren Banken den Marktanteil

Nach Kreditgebertyp ist der Markt in Banken, Kreditgenossenschaften, Online-Kreditgeber und Peer-to-Peer-Kreditgeber unterteilt. Der Markt ist durch eine Vielzahl unterschiedlicher Kreditgebertypen gekennzeichnet, von denen jeder eine eigene Rolle bei der Gestaltung der Landschaft spielt.

Es wird erwartet, dass das Bankensegment im Jahr 2026 mit einem Anteil von 55,16 % den Markt dominieren wird und seinen etablierten Ruf und sein umfassendes Angebot an Finanzprodukten nutzt, um Verbraucher anzulocken. Sie bieten verschiedene Optionen, oft begleitet von wettbewerbsfähigen Zinssätzen und günstigen Kreditkonditionen. Darüber hinaus profitieren Banken von ihrem ausgedehnten Filialnetz und dem Vertrauen ihrer Kunden, die zu ihrer marktbeherrschenden Stellung beitragen. Da sich die Präferenzen der Verbraucher jedoch hin zu bequemeren und zugänglicheren Kreditlösungen verlagern, stehen Banken zunehmend unter Anpassungs- und Innovationsdruck.

Obwohl Kreditgenossenschaften im Vergleich zu Banken einen geringeren Marktanteil haben, stellen sie aufgrund ihres mitgliederorientierten Ansatzes und der niedrigeren Zinssätze eine attraktive Alternative dar. Sie richten sich häufig an bestimmte Gemeinschaften oder Gruppen und fördern die Loyalität ihrer Mitglieder. Dieses Segment hielt im Jahr 2025 56 % des Marktanteils.

Andererseits verzeichnen Online-Kreditgeber die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt, angetrieben durch technologische Fortschritte und verändertes Verbraucherverhalten. Diese digitalen Plattformen bieten optimierte Antragsprozesse, schnelle Genehmigungen und personalisierte Kreditangebote, die technisch versierte Kreditnehmer auf der Suche nach Effizienz ansprechen. Peer-to-Peer-Kredite (P2P) gewinnen ebenfalls an Bedeutung, da sie Kreditnehmer direkt mit Investoren verbinden, was häufig zu niedrigeren Zinssätzen und flexibleren Konditionen führt.

Da diese alternativen Kreditmodelle weiter wachsen, fordern sie traditionelle Banken heraus, indem sie Wettbewerbsvorteile bieten, die auf die sich verändernden Verbraucherbedürfnisse eingehen. Dieses dynamische Zusammenspiel zwischen etablierten Banken und aufstrebenden Online-Kreditgebern verdeutlicht den anhaltenden Wandel innerhalb des Marktes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Darlehenszweck

Aufgrund der vielfältigen Kreditzwecke hält die Schuldenkonsolidierung den höchsten Marktanteil

Je nach Kreditzweck ist der Markt in Schuldenkonsolidierung, Heimwerkerbedarf, Medizin, Bildung, Notfall und andere unterteilt.

Der Markt deckt eine Vielzahl von Kreditzwecken ab, die jeweils unterschiedliche Verbraucherbedürfnisse und wirtschaftliche Faktoren widerspiegeln. Den höchsten Marktanteil hat derzeit die Schuldenkonsolidierung, da viele Privatpersonen versuchen, ihre Finanzen zu rationalisieren, indem sie mehrere Schulden in einem einzigen, besser überschaubaren Kredit zusammenfassen.

Heimwerkerbedarf ist ein weiterer wichtiger Anwendungsbereich, bei dem Hausbesitzer Kredite nutzen, um Renovierungen, Reparaturen oder Modernisierungen ihrer Immobilien zu finanzieren. Es wird erwartet, dass dieses Segment im Jahr 2025 einen Marktanteil von 20 % gewinnen wird.

Privatkredite werden häufig auch für Bildungsausgaben verwendet und decken Studiengebühren, Bücher und andere damit verbundene Kosten ab.

Ein weiteres wichtiges Segment stellen die medizinischen Kosten dar, die sich auf unvorhergesehene Gesundheitskosten oder elektive Eingriffe beziehen.

Es wird prognostiziert, dass die Notfallausgaben in den kommenden Jahren die höchste durchschnittliche jährliche Wachstumsrate aufweisen werden, was den zunehmenden Bedarf an sofortiger finanzieller Hilfe zur Bewältigung unerwarteter Krisen widerspiegelt.

Die Kategorie „Sonstige“ umfasst verschiedene Kreditzwecke, darunter Hochzeiten, Urlaube und große Anschaffungen, und unterstreicht die Vielseitigkeit von Krediten bei der Erfüllung unterschiedlicher Verbraucherbedürfnisse.

Es wird prognostiziert, dass das Segment der Schuldenkonsolidierung den Markt mit einem Anteil von 32,99 % im Jahr 2026 dominieren wird und im Prognosezeitraum (2026–2034) voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate von 13,26 % wachsen wird.

Regionaler Ausblick auf den Markt für Privatkredite

Der Markt umfasst fünf Hauptregionen, hauptsächlich Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika.

Nordamerika

North America Personal Loans Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 172,44 Milliarden US-Dollar aus, was 40,10 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 192,13 Milliarden US-Dollar erreichen. Der nordamerikanische Markt dominiert die globale Landschaft, angetrieben durch eine starke Verbrauchernachfrage, vielfältige Finanzbedürfnisse und eine robuste Finanzinfrastruktur. Banken, die den größten Marktanteil halten, verankern diese Dominanz mit zuverlässigen und sicheren Kreditmöglichkeiten und bieten den Verbrauchern Stabilität und Vertrauen. Die Integration digitaler Kreditplattformen hat die Führungsposition der Region gestärkt, die Zugänglichkeit verbessert und es Kreditnehmern ermöglicht, Kredite schnell und bequem zu sichern.

Intensivierte Werbe- und Marketingbemühungen haben das Bewusstsein der Verbraucher weiter gestärkt und das Marktwachstum angekurbelt. Unterstützt durch steigende Konsumausgaben und die zunehmende Digitalisierung von Finanzdienstleistungen wächst der nordamerikanische Markt weiter und bedient effektiv ein breites Publikum, auch unterversorgte Bevölkerungsgruppen, und festigt seine Position als führende Region auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Marktanteil von Privatkrediten in den USA wird maßgeblich von der großen Bevölkerung und dem vielfältigen Kreditbedarf beeinflusst. Das Land verfügt über ein gut etabliertes Bankensystem, das zunehmend durch eine wachsende Zahl von Fintech-Unternehmen ergänzt wird, die den Verbrauchern eine breite Palette an Kreditprodukten bieten, die auf ihre spezifischen Bedürfnisse zugeschnitten sind. Die schnelle Einführung digitaler Kreditplattformen hat die Art und Weise, wie Einzelpersonen auf Privatkredite zugreifen, verändert und schnellere Antragsverfahren und sofortige Genehmigungen ermöglicht.

Wirtschaftliche Faktoren wie erhöhte Verbraucherausgaben steigern die Nachfrage nach Krediten weiter und machen sie zu einer beliebten Finanzlösung für verschiedene Zwecke, einschließlich Schuldenkonsolidierung und Notfallausgaben. Während Kreditgeber ihre Angebote weiterhin innovieren und anpassen, stehen die USA weiterhin an der Spitze des Marktanteils, was ihre dynamische Landschaft widerspiegelt, in der traditionelle Banken und Fintech-Unternehmen nebeneinander existieren und effektiv konkurrieren. Der US-Markt wird im Jahr 2026 schätzungsweise 148,64 Milliarden US-Dollar gewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Europa

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa ist der zweitgrößte Markt, der im Jahr 2025 schätzungsweise 108,57 Milliarden US-Dollar wert sein wird und im Prognosezeitraum (2025–2032) eine jährliche Wachstumsrate von 15,74 % verzeichnet. In Europa verzeichnet der Markt ein stetiges Wachstum, das von den unterschiedlichen wirtschaftlichen Bedingungen in den verschiedenen Ländern beeinflusst wird. Der Markt zeichnet sich durch eine Mischung aus traditionellen Banken und aufstrebenden Fintech-Unternehmen aus, die die Kreditlandschaft neu gestalten. Während Länder wie Deutschland und Großbritannien aufgrund ihrer starken Finanzsysteme den Markt dominieren, verzeichnen südeuropäische Länder mit fortschreitender wirtschaftlicher Erholung eine steigende Nachfrage nach Krediten.

Es wird erwartet, dass der britische Markt im Jahr 2026 auf einen Wert von 25,35 Milliarden US-Dollar wachsen wird. Regulierungsrahmen in Europa spielen auch eine entscheidende Rolle bei der Gestaltung der Kreditvergabepraktiken, indem sie den Verbraucherschutz gewährleisten und gleichzeitig den Wettbewerb zwischen Kreditgebern fördern. Es wird erwartet, dass die wachsende Akzeptanz von Online-Kreditplattformen die weitere Expansion in der Region vorantreiben wird, da Verbraucher nach bequemeren Kreditmöglichkeiten suchen. Deutschland dürfte im Jahr 2026 27,32 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr voraussichtlich 15,86 Milliarden US-Dollar halten wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 102,35 Milliarden US-Dollar aus, was 23,80 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 116,54 Milliarden US-Dollar anwachsen. Der asiatisch-pazifische Raum steht vor einem erheblichen Marktwachstum, das durch steigende verfügbare Einkommen und ein zunehmendes Bewusstsein der Verbraucher für Finanzprodukte angetrieben wird. Länder wie Indien und China verzeichnen einen Anstieg der Nachfrage nach Krediten, da immer mehr Menschen nach Finanzierungen für verschiedene Zwecke wie Bildung, Heimwerkerarbeiten und Schuldenkonsolidierung suchen. China wird im Jahr 2025 voraussichtlich 38,18 Milliarden US-Dollar gewinnen.

Die rasante Digitalisierung von Finanzdienstleistungen hat auch dazu geführt, dass Kredite für eine breitere Bevölkerungsgruppe zugänglicher geworden sind, insbesondere für jüngere Verbraucher, die gerne Technologie für ihre Finanzbedürfnisse nutzen. Da Fintech-Unternehmen weiterhin innovativ sind und wettbewerbsfähige Kreditprodukte anbieten, wird erwartet, dass die Region in den kommenden Jahren die höchste CAGR verzeichnen wird. Indien wird im Jahr 2026 voraussichtlich einen Marktwert von 30,14 Milliarden US-Dollar erreichen, während Japan im Jahr 2026 voraussichtlich 17,09 Milliarden US-Dollar erwerben wird.

Südamerika

Südamerika ist der viertgrößte Markt, der im Jahr 2025 einen Marktwert von 30,45 Milliarden US-Dollar erreichen wird. In Südamerika wächst der Markt allmählich, da sich die Wirtschaftslage verbessert und das Verbrauchervertrauen steigt. Länder wie Brasilien und Argentinien verzeichnen eine erhöhte Nachfrage nach Krediten, da Einzelpersonen persönliche Projekte finanzieren oder unerwartete Ausgaben bewältigen möchten. Allerdings können Herausforderungen wie hohe Inflationsraten und wirtschaftliche Volatilität das Kreditaufnahmeverhalten und das Vertrauen der Kreditgeber beeinträchtigen. Traditionelle Banken bleiben in dieser Region dominant; Allerdings beginnen Fintech-Unternehmen mit innovativen Kreditlösungen, die sich an technikaffine Verbraucher richten, in den Markt einzudringen. Da Initiativen zur Förderung der Finanzkompetenz an Bedeutung gewinnen, besteht die Möglichkeit, dass unterversorgte Bevölkerungsgruppen Kredite stärker akzeptieren.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 15,97 Milliarden US-Dollar 3,70 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 17,34 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika entwickelt sich weiter, wobei der Schwerpunkt zunehmend auf finanzieller Inklusion und Zugang zu Krediten liegt. In vielen Ländern dieser Region haben traditionelle Bankensysteme historisch gesehen nur begrenzten Zugang zu Privatkrediten; Die jüngsten Bemühungen von Regierungen und Finanzinstituten zielen jedoch auf die Kreditvergabepraktiken ab. Der Aufstieg von Fintech-Unternehmen hat alternative Kreditlösungen eingeführt, die jüngere Verbraucher ansprechen, die einen schnellen Zugang zu Geldern suchen. Da sich die wirtschaftliche Entwicklung fortsetzt und sich die regulatorischen Rahmenbedingungen verbessern, besteht in verschiedenen Ländern dieser Region Potenzial für ein erhebliches Wachstum des Marktes. Der GCC-Markt wird im Jahr 2025 voraussichtlich 4,88 Milliarden US-Dollar groß sein.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Präsenz wichtiger globaler Player und strategische Partnerschaften auf dem Markt treiben Innovation und Wachstum voran

Der Markt ist durch eine Mischung aus traditionellen Banken und Fintech-Unternehmen gekennzeichnet, die jeweils mit unterschiedlichen Strategien Einfluss auf die Wettbewerbslandschaft nehmen. Große Banken wie Wells Fargo, Barclays und American Express nutzen ihren etablierten Ruf und ihr umfangreiches Netzwerk, um eine Vielzahl von Privatkreditprodukten zu wettbewerbsfähigen Privatkreditzinsen anzubieten. Sie setzen zunehmend auf digitale Lösungen, um das Kundenerlebnis zu verbessern und Prozesse zu optimieren. Umgekehrt gestalten Fintech-Unternehmen wie SoFi, LendingClub und Avant den Markt durch technologiegetriebene Lösungen, die fortschrittliche Technologien nutzen, neuDatenanalysezur Bonitätsbeurteilung. Diese Plattformen ermöglichen schnelle Genehmigungen und richten sich an eine technisch versierte Verbraucherbasis, die auf der Suche nach Komfort ist.

Im asiatisch-pazifischen Raum konzentrieren sich Unternehmen wie Ant Financial und WeBank auf Bevölkerungsgruppen mit unzureichendem Bankkonto und erweitern den Zugang zu Privatkrediten. Die Zusammenarbeit zwischen traditionellen Banken und Fintech wird wahrscheinlich zunehmen und das Produktangebot verbessern. Der durchschnittliche Privatkreditsaldo ist erheblich gestiegen, was auf die Nachfrage der Verbraucher nach schnellen Finanzlösungen, insbesondere zur Schuldenkonsolidierung, zurückzuführen ist. Viele Privatpersonen nutzen Kredite, um die Zinsen für hochverzinsliche Kreditkarten auf überschaubare monatliche Raten zu senken. Auch die Politik der Federal Reserve spielt eine entscheidende Rolle bei der Gestaltung der Kreditkosten und der Marktdynamik. Da die Privatkreditsalden steigen, wird das Zusammenspiel zwischen traditionellen Kreditgebern und Fintech-Innovationen weiterhin die Zukunft des Sektors bestimmen.

Liste der wichtigsten vorgestellten Privatkreditunternehmen:

- JPMorgan Chase (USA)

- Bank of America (USA)

- Wells Fargo(UNS.)

- Citigroup (USA)

- HSBC-Beteiligungen(VEREINIGTES KÖNIGREICH)

- Avant, LLC(UNS.)

- Goldman Sachs (USA)

- American Express(UNS.)

- Barclays (Großbritannien)

- LendingClub(UNS.)

- SoFi (USA)

- UBS Group AG (Schweiz)

- Credit Suisse Group AG(Schweiz)

- ING-Gruppe (Niederlande)

- Mizuho Financial Group (Japan)

- Sumitomo Mitsui Trust Holdings (Japan)

- Rabobank (Niederlande)

- Royal Bank of Canada (Kanada)

- Deutsche Bank AG (Deutschland)

- Ant Financial (China)

- WeBank (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2024:JPMorgan Chase hat sich mit Cliffwater, FS Investments und Shenkman Capital Management zusammengetan, um seine Präsenz auf dem 1,7 Billionen US-Dollar schweren Privatkreditmarkt auszubauen. Im Rahmen der Zusammenarbeit wird JPMorgan Kredite vergeben und an der Seite dieser direkten Kreditgeber investieren, die über einen begrenzten Ermessensspielraum verfügen, die Teilnahme an Transaktionen über einen bestimmten Zeitraum abzulehnen. JPMorgan hat über 10 Milliarden US-Dollar aus seiner Bilanz bereitgestellt, um diese Bemühungen zu unterstützen. Ziel ist es, Marktanteile zurückzugewinnen, die privaten Kreditanbietern verloren gegangen sind, und dabei an ähnliche Strategien anderer Banken wie Citigroup und Wells Fargo anzuknüpfen.

- September 2024:Mercado Libre, die argentinische E-Commerce-Plattform, erhielt von JPMorgan eine Kreditlinie in Höhe von 250 Millionen US-Dollar über einen Zeitraum von drei Jahren. Im Rahmen der Transaktion wird JPMorgan Privat- und Geschäftskredite aus dem Kreditportfolio von Mercado Libre erwerben. Mercado Libre beabsichtigt, diese Mittel zu nutzen, um sein Kreditangebot für KMU und Privatkredite in Mexiko über seine Fintech-Abteilung Mercado Pago zu erweitern.

- Juli 2024:Navi Finserv, der NBFC-Zweig von Navi Technologies, sicherte sich mit J.P. Morgan einen Privatkredit-Verbriefungsvertrag über 38 Millionen US-Dollar und markierte damit dessen Einstieg in den digitalen Kreditsektor Indiens. Bei der Transaktion handelt es sich um Pass-Through-Zertifikate (PTC), die durch einen Pool unbesicherter Privatkredite besichert sind. Navi Finserv plant, die Mittel zur Ausweitung seines Privatkreditgeschäfts zu verwenden. J.P. Morgan möchte durch diese Partnerschaft seine Beziehungen zu innovativen Unternehmen in Indien stärken.

- September 2023:Centerbridge Partners und Wells Fargo haben eine strategische Beziehung aufgebaut, um sich auf die direkte Kreditvergabe an nicht gesponserte mittelständische Unternehmen in Nordamerika zu konzentrieren. Centerbridge plant, Overland Advisors zu gründen, um ein neues Geschäftsentwicklungsunternehmen zu leiten, das auf vorrangig besicherte Kredite abzielt, um mindestens 5 Milliarden US-Dollar an investierbarem Kapital zu beschaffen.

- November 2022: Wells Fargo hat Flex Loan auf den Markt gebracht, einen rein digitalen Kleinkredit, der berechtigten Kunden einen bequemen und erschwinglichen Zugang zu Mitteln für kurzfristige Bargeldbedürfnisse bieten soll. Flex Loan ist über die Wells Fargo Mobile Banking-App zugänglich und bietet eine transparente und kostengünstige Möglichkeit, Ausgaben zu verwalten und bietet Genehmigungssicherheit, schnellen Zugriff auf Mittel und Klarheit über die Kosten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Kreditgebertyp, Kreditzweck und Region |

|

Segmentierung |

Nach Kreditgebertyp

Nach Darlehenszweck

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

JPMorgan Chase (USA), Bank of America (USA), Wells Fargo (USA), Citigroup (USA), HSBC Holdings (Großbritannien), Goldman Sachs (USA), Barclays (Großbritannien), Deutsche Bank AG (Deutschland), Ant Financial (China) und American Express (USA). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.521,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 429,78 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,50 % wachsen.

Nach Kreditgebertyp ist das Segment Banken marktführend.

Die digitale Transformation treibt bedeutende Innovationen voran und ist der Schlüsselfaktor für das Marktwachstum.

JPMorgan Chase, Bank of America, Wells Fargo, Citigroup und Barclays sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Je nach Kreditzweck wird erwartet, dass der Notfall im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf