Neobanking-Marktgröße, Marktanteil und Branchenanalyse, nach Kontotyp (privat und geschäftlich), nach Dienstleistung (Spar-/Girokonten, Zahlungen und Geldtransfers, Mobile Banking, Kredite/Versicherungen/Investitionen und andere) und regionale Prognose, 2026–2034

Größe des Neobanking-Marktes

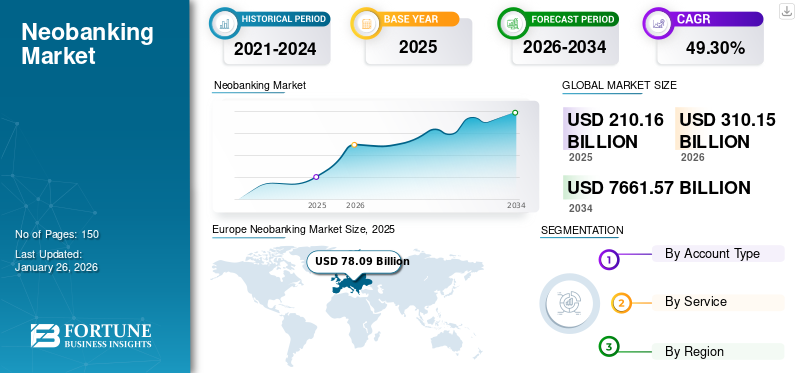

Die Größe des globalen Neobanking-Marktes wurde im Jahr 2025 auf 210,16 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 310,15 Milliarden US-Dollar im Jahr 2026 auf 7.661,57 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 49,30 % aufweist. Europa dominierte den Weltmarkt mit einem Anteil von 37,20 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Neobanking-Markt erheblich wachsen und bis 2032 einen geschätzten Wert von 3.02.025,3 Mio. USD erreichen wird.

Neobanken sind rein digitale Bankplattformen, die online betrieben werden und keine physische Präsenz haben. Sie verbessern das traditionelle Bankerlebnis durch ein nahtloses Online-Erlebnis, indem sie Technologie für die benutzerfreundliche Kontoerstellung (Geschäftskonto und Sparkonto) nutzen und problemlosen Zugang zu verschiedenen Diensten ermöglichen, ohne dass physische Filialen erforderlich sind. Neobanken erleichtern Ein- und Auszahlungen, geben Debitkarten aus, bieten Investitionsmöglichkeiten und erweitern Kredit- und Kreditdienstleistungen. Allerdings verfügen die meisten Neobanken nicht über eine eigenständige Banklizenz und arbeiten oft mit lizenzierten Banken zusammen, um Finanzdienstleistungen anzubieten. Der Markt wird durch die wachsende Nachfrage nach der Digitalisierung von Bankaktivitäten, digitalen Bankdienstleistungen und einem Anstieg der Investitionen in die Branche angetriebenFintech-Branche, verstärkte regulatorische Unterstützung, günstige digitale öffentliche Infrastruktur und andere Faktoren.

Die COVID-19-Pandemie wirkte als Katalysator und schuf ein günstiges Umfeld für Neobanken, da sie das Onboarding und wichtige Dienstleistungen effizient aus der Ferne verwalteten. Darüber hinaus beschleunigte die Pandemie die Verbreitung von Smartphones im Zuge der Digitalisierung. Verbraucher haben digitale Technologien zunehmend in ihren Lebensstil integriert und nutzen digitale Zahlungen, Investmenttechnologie, reine Online-Versicherungen und andere Aspekte der sich entwickelnden digitalen Landschaft.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Neobanking-Markt

- Marktgröße 2025: 210,16 Milliarden US-Dollar

- Marktgröße 2026: 310,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7.661,57 Milliarden US-Dollar

- CAGR: 49,30 % von 2026–2034

- Europa dominierte den Neobanking-Markt mit einem Anteil von 37,20 % im Jahr 2025.

- Das Geschäftskontosegment wird voraussichtlich im Jahr 2026 den größten Marktanteil von 68,32 % halten.

- Das Segment Spar-/Girokonten wird im Jahr 2026 voraussichtlich den größten Marktanteil von 50,23 % ausmachen.

Europa

Der Markt wurde im Jahr 2025 auf 78,09 Milliarden US-Dollar geschätzt und soll im Jahr 2026 113,32 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 59,69 Milliarden US-Dollar und soll im Jahr 2026 auf 87,19 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 44,69 Milliarden US-Dollar geschätzt und soll im Jahr 2026 68,94 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 48,51 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 ein Volumen von 2,77 Milliarden US-Dollar erreichen.

Mehr lesen

GENERATIVE KI-WIRKUNG

Nutzung und Integration generativer KI in Neobanken, um den Betrieb zu verbessern und Marktchancen zu schaffen

Künstliche Intelligenz (KI) ermöglicht es Neobanken, Kundenbeziehungen zu stärken und die finanzielle Leistung zu verbessern. Über die Übernahme einer AI-First-Denkweise hinaus müssen Neobanken sicherstellen, dass diese KI-Funktionen einen spürbaren Geschäftswert bringen. Viele führende Neobanken weltweit haben KI effektiv genutzt. Beispielsweise führte Neobank Bunq im Dezember 2023 generative künstliche Intelligenz (KI) in seine Plattform ein und startete Finn, agenerative KITool für 11 Millionen Benutzer verfügbar. Es schaltet die Suchfunktion in der Bunq-App um und ermöglicht es Verbrauchern, ihr Budget und ihre Finanzen zu planen, Transaktionen zu finden und auf der Plattform zu navigieren.

Darüber hinaus überwachen KI-gestützte Neobanken die Engagement-Leistung sorgfältig und stellen Teams für die Analyse von Kennzahlen wie der durchschnittlichen täglichen Nutzungszeit der Kunden-App und den monatlich aktiven Benutzern ein. Darüber hinaus ersetzen solche Banken traditionelle Formen durch Konversationsdesigns und setzen Chatbots, Sprachassistenten und Live-Videoberatungen ein. Chinas Webank setzt KI in großem Umfang bei Benutzerinteraktionen ein und behauptet, dass fast 98 % der Kundenanfragen effektiv von KI-gestützten Chatbots bearbeitet werden.

Somit optimiert diese strategische Integration von KI das Benutzererlebnis und positioniert Neobanken für nachhaltiges Wachstum und Wettbewerbsfähigkeit in der Finanzlandschaft.

Neobanking-Markttrends

Zunehmende Integration von Kryptowährungen und Blockchain-Technologie in Neobanking-Plattformen zur Förderung des Marktwachstums

Einige Neobanken implementieren Kryptowährungen und Blockchain-Technologie und ermöglichen es Benutzern, ihre digitalen Vermögenswerte direkt in der Neobanking-App zu verwalten. Angesichts der kontinuierlichen Expansion und Weiterentwicklung des Kryptowährungsmarktes sowie des Strebens der Neobanken nach Wettbewerbsvorteilen wird erwartet, dass in naher Zukunft weitere Neobanken Kryptowährungen einführen werden.

Darüber hinaus erforscht der Neobanking-Sektor aktiv Kryptowährungen und Blockchain, um schnellere, kostengünstigere und sichere Transaktionen zu ermöglichen. Der anhaltende Einfluss innovativer Kryptowährungs-Wallet-App-Lösungen trägt zusätzlich zu diesem Trend bei. Zahlreiche Banken haben bereits Kryptowährungen in ihre Neobank-Plattformen integriert, sodass Kunden nahtlos digitale Vermögenswerte kaufen, verkaufen und halten können. Revolut zeichnet sich beispielsweise dadurch aus, dass es Benutzern ermöglicht, mühelos Kryptowährungstransaktionen mit transparenten Transaktionen und ohne versteckte Gebühren durchzuführen. In ähnlicher Weise ermöglicht SEBA, eine Schweizer Neobank, ihren Kunden über ihre benutzerfreundliche App Transaktionen mit Kryptowährungen, einschließlich des Kaufs, Verkaufs und der sicheren Speicherung digitaler Vermögenswerte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Neobanking-Marktes

Schnelle Einführung von Neobanking-Plattformen bei KKMU, Kleinst- und Kleinunternehmen um das Marktwachstum voranzutreiben

Das beträchtliche Wachstumspotenzial für Neobanken beruht auf ihrem kostengünstigen Modell, das Endverbrauchern minimale bis gar keine monatlichen Gebühren für Dienstleistungen wie die Aufrechterhaltung von Mindestguthaben, Ein- und Auszahlungen bietet. Sie bieten Dienstleistungen wie Kreditmanagement, Transaktionsmanagement und Vermögensverwaltung an. Darüber hinaus sprechen Funktionen wie die mühelose Kontoeinrichtung, nahtlose Transaktionen und innovative Methoden zur Bonitätsbewertung Kleinst- und Kleinunternehmen an. Darüber hinaus wird das Wachstum des Neobanking-Marktes durch die schnelle Akzeptanz von Millennials, KKMU und Einzelpersonen mit sporadischem Einkommen vorangetrieben. Die Nutzung innovativer Technologien und ein Anstieg des Konsumverhaltens tragen zusätzlich zu ihrem Erfolg bei und wecken das Interesse von Risikokapitalgebern, Investoren und Unternehmen.

Faktoren wie die vorzeitige Kreditgenehmigung und -finanzierung sowie niedrigere Zinssätze durch Bankanträge treiben das Marktwachstum voran. Darüber hinaus nimmt die zunehmende Einführung digitaler Technologien wie Cloud, Big Data usw. zukünstliche Intelligenzhat die Landschaft der Bankenbranche verändert. Beispielsweise führte Temenos im Januar 2023 eine KI-gesteuerte Unternehmenskreditlösung ein, um globale gewerbliche Kreditportfolios auf seiner Bankplattform zu konsolidieren.

EINHALTENDE FAKTOREN

Datenschutz und die Einhaltung verschiedener Vorschriften behindern das Marktwachstum

Das Marktwachstum wird durch Herausforderungen und Risiken wie Cyberkriminalität und Hacking behindert, die den Bankensektor und andere Online-Unternehmen heimsuchen. Zu den Bedrohungen gehören Malware-Angriffe, Phishing-Angriffe, DDoS-Angriffe (Distributed Denial of Service) und Insider-Bedrohungen. Der Bankensektor ist aufgrund der großen Menge sensibler Finanzinformationen, mit denen er umgeht, besonders anfällig für Cyberkriminalität, was zu unbefugter Offenlegung mit entsprechenden Folgen führt.

Darüber hinaus stellt die Einhaltung verschiedener Vorschriften eine Herausforderung für Neobanken dar. Ähnlich wie traditionelle Banken sind Neobanken verpflichtet, die gleichen Vorschriften einzuhalten, ein Prozess, der sich sowohl zeitaufwändig als auch ressourcenintensiv erweisen kann.

Analyse der Neobanking-Marktsegmentierung

Nach Kontotypanalyse

Das Segment der Geschäftskunden dominiert den Marktanteil, angetrieben durch die Nachfrage nach optimierten Finanzdienstleistungen

Basierend auf dem Kontotyp wird der Markt in Privat- und Geschäftskontotypen unterteilt.

Das Geschäftskontosegment wird aufgrund der steigenden Nachfrage nach optimierten Finanzdienstleistungen bei Unternehmen den höchsten Marktanteil halten und im Jahr 2026 einen Marktanteil von 68,32 % ausmachen. Neobanken gehen auf die besonderen Bedürfnisse von Unternehmen ein, wie z. B. Kostenverfolgung, Rechnungsstellung und Integration mit Geschäftstools, was sie für ein effizientes Finanzmanagement unerlässlich macht.

Es wird erwartet, dass das Segment der Privatkontotypen im prognostizierten Zeitraum mit der höchsten CAGR wachsen wird. Die steigende Nachfrage von Privatpersonen nach digitalen Banklösungen treibt das Segment an.

Durch Serviceanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Neobanken konzentrieren sich auf Spar-/Girokonten und erfüllen die wesentlichen Bedürfnisse der Benutzer nach Transaktionen und Zinserträgen

Je nach Service ist der Markt in Spar-/Girokonten, Zahlungen und Geldtransfers, Mobile Banking, Kredite/Versicherungen/Investitionen und andere unterteilt.

Das Spar-/Girokontensegment wird den größten Anteil am Weltmarkt haben, da Neobanken dem Angebot dieser Konten aufgrund ihrer wesentlichen Rolle bei Geldverwaltung, Transaktionen und Zinserträgen Vorrang einräumen werden und im Jahr 2026 einen Marktanteil von 50,23 % ausmachen werden.

Es wird geschätzt, dass das Mobile-Banking-Segment aufgrund der zunehmenden Akzeptanz von die höchste CAGR aufweistSmartphonesund den Komfort, den sie bieten. Darüber hinaus verbessern Fortschritte bei Technologie, Sicherheitsmaßnahmen und benutzerfreundlichen Schnittstellen das gesamte Mobile-Banking-Erlebnis.

REGIONALE EINBLICKE

Wir haben den Markt in Nordamerika, Südamerika, Europa, im asiatisch-pazifischen Raum sowie im Nahen Osten und in Afrika untersucht.

Europa

Europe Neobanking Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Europa entfielen im Jahr 2025 78,09 Milliarden US-Dollar, was 37,20 % des weltweiten Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 113,32 Milliarden US-Dollar erreichen. Laut dem UK Fintech Industry Report, 2022, besteht die FinTech-Branche im Vereinigten Königreich aus über 1.600 Unternehmen, und diese Zahl wird sich bis 2030 wahrscheinlich verdoppeln. Darüber hinaus erlebt die Region einen Immer mehr Investitionen in Fintech-Unternehmen. Die Gesamtinvestitionen in Fintech-Unternehmen auf dem britischen Markt erreichten im ersten Halbjahr 2026 rund 25,47 Milliarden US-Dollar, während der deutsche Markt bis 2026 voraussichtlich 43,28 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 44,69 Milliarden US-Dollar geschätzt und machte 21,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 68,94 Milliarden US-Dollar erreichen. Risikokapitalgeber und private Investoren beobachten aufmerksam die Möglichkeiten in dieser Region für Neo-Banking-Plattformen. Darüber hinaus bietet der Schwerpunkt auf der digitalen Transformation und der Einführung von Mobile Banking in Kombination mit den Finanz- und Kreditbedürfnissen sowohl des Einzelhandelssegments als auch der KKMU wichtige Marktchancen für Neobanken in der APAC-Region. Laut einem Bericht eines Fintech-Forschungsunternehmens aus dem Jahr 2020 lag die Smartphone-Penetrationsrate in Indien bei 54 %, was bis 2040 voraussichtlich auf 96 % ansteigen wird. Dies zeigt, welches Potenzial Neobanken in Indien in den kommenden Jahren haben. Der japanische Markt soll bis 2026 ein Volumen von 2,77 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 10,79 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 12,66 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 59,69 Milliarden US-Dollar 28,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 87,19 Milliarden US-Dollar erreichen. Nach Europa, aufgrund der zunehmenden Einführung fortschrittlicher Technologien wie künstlicher Intelligenz und derInternet der Dinge. Neobanken nutzen diese Technologien, um ein breites Spektrum an Bankgeschäften abzuwickeln und so die Effizienz verschiedener von Finanzinstituten angebotener Bankprodukte zu steigern. Darüber hinaus konzentrieren sich wichtige Akteure in der Region auf KMU und neue Unternehmen. Beispielsweise erhielt die in Kalifornien ansässige Neobank Winden im Oktober 2022 eine Finanzierung in Höhe von 5,3 Millionen US-Dollar. Die Neobank bietet Bankdienstleistungen und -produkte für SEMs und Unternehmer. Der US-Markt wird bis 2026 voraussichtlich 48,51 Milliarden US-Dollar erreichen.

Naher Osten und Afrika sowie Südamerika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 5,32 Milliarden US-Dollar, was 2,50 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 8,03 Milliarden US-Dollar erreichen. Südamerika erwirtschaftete im Jahr 2025 22,36 Milliarden US-Dollar und trug damit 10,60 % zum weltweiten Marktumsatz bei und soll im Jahr 2026 auf 32,67 Milliarden US-Dollar wachsen. Das Wachstum wird auf ein Wachstum zurückgeführt Abhängigkeit von Online-Banking-Diensten in der Region. Laut einem Bericht „Digital Banking in the Middle East, 2022“ bevorzugen 58 % der Verbraucher in der MEA-Region digitale und bargeldlose Zahlungsmethoden, wobei sich nur 10 % der Verbraucher für Bargeld entscheiden. Die Fintech-Branche in diesen Regionen wird durch eine niedrige finanzielle Inklusionsrate und eine hohe Internetdurchdringung angetrieben.

Wichtige Akteure der Branche

Kooperationen und Partnerschaften zwischen Anbietern zur Förderung des Marktwachstums

Wichtige Akteure auf diesem Markt arbeiten mit ähnlichen Unternehmen zusammen und integrieren sich, um beiden Parteien erhebliche finanzielle Vorteile zu bringen. Partnerschaften helfen Unternehmen dabei, ihren Umsatz zu steigern und Kosten zu senken, indem sie Ressourcen teilen oder kombinieren. Zum Beispiel,

- Oktober 2023:Neobank PoetrYY hat sich mit Mbanq zusammengetan, um Start-ups, unterversorgten Gemeinden, Einzelpersonen und kleinen Unternehmen digitale Finanzlösungen anzubieten.

Liste der Top-Neobanking-Unternehmen:

- Nu Pagamentos S.A (Brasilien)

- SoFi (USA)

- Chime Capital, LLC (USA)

- Revolut Ltd(VEREINIGTES KÖNIGREICH.)

- N26 AG (Deutschland)

- Monzo Bank Limited(VEREINIGTES KÖNIGREICH.)

- Varo Bank (Großbritannien)

- Starling Bank(VEREINIGTES KÖNIGREICH.)

- Atom Bank plc (Großbritannien)

- Upgrade (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024:Nu Mexico hat sich mit Felix Pago zusammengetan, um die Option zum Empfang von Geld aus den USA einzuführen. Die Partnerschaft vereinfachte den Prozess des Geldtransfers aus den USA nach Mexiko und veränderte den Prozess grenzüberschreitender Geldtransfers.

- November 2023:N26 erweiterte sein Produktportfolio durch die Einführung eines Sofortsparkontos. Die Neobank erklärte, dass Kunden in Deutschland von bis zu 2,6 % Zinsen p.a. profitieren wollen. mit klaren Konditionen und ohne zusätzliche Kosten oder Einzahlungslimits.

- September 2023:Monzo hat sein Angebot um eine Anlagefunktion erweitert. Die Funktion ermöglicht es Kunden, ihr Geld in von BlackRock verwaltete Fonds zu investieren, sodass Benutzer laut der Website des Monzo-Unternehmens sogar ein einziges britisches Pfund investieren können.

- November 2022:Varo hat Zelle (Peer-to-Peer-Zahlungsnetzwerk) als Teil seiner mobilen App erstellt, ohne mit einer Bank zusammenzuarbeiten. Die Einführung ermöglichte Kontoinhabern frühzeitigen Zugriff auf ihre Gehaltsschecks, die Eröffnung kostenloser Giro- und Sparkonten sowie die Beantragung von Ratenkrediten.

- August 2022:Revolut erweiterte seine Produktlinien und seine geografische Präsenz auf dem Neobankenmarkt. Das Unternehmen führte Kreditprodukte ein, indem es seine Kreditlizenz in Australien und seine Banklizenz in Europa nutzte, und steigt auch in den Markt für kleine und mittlere Unternehmen ein.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Neobanking-Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte/Dienstleistungen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 49,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kontotyp, Dienst und Region |

|

Segmentierung |

Nach Kontotyp

Durch Service

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 7.661,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 210,16 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 49,30 % wachsen.

Sparkonten/Girokonten sind die führenden Neobanking-Dienste auf dem Markt.

Die schnelle Einführung von Neobanking-Plattformen bei KKMU, Kleinst- und Kleinunternehmen ist ein Schlüsselfaktor für das Marktwachstum.

Nu Pagamentos S.A, SoFi, Chime Capital, LLC, Revolut Ltd, N26 AG, Monzo Bank Limited, Varo Bank, Starling Bank, Atom Bank Plc und Upgrade sind die Top-Player auf dem Markt.

Nach Kontotyp wird erwartet, dass das Privatkontosegment im Prognosezeitraum mit der höchsten CAGR wächst.

Europa dominierte den Weltmarkt mit einem Anteil von 37,20 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf