Marktgröße, Anteil und Branchenanalyse für PFAS-freie Lebensmittelverpackungen, nach Material (Papier und Pappe, Biokunststoffe und biologisch abgeleitete Polymere, Aluminium und andere), nach Produkttyp (Folien und Verpackungen, Teller und Schüsseln, Tabletts, Taschen und Beutel, Becher und Deckel und andere), nach Endverwendung (Hersteller von verpackten Lebensmitteln, Einzelhandels- und Convenience-Stores, Restaurants und Fast-Food-Läden und andere) und regionale Prognose. 2026-2034

Marktgröße und Zukunftsaussichten für PFAS-freie Lebensmittelverpackungen

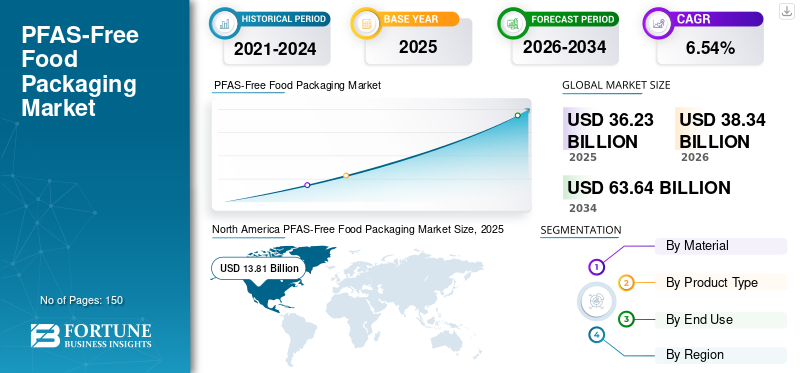

Die weltweite Marktgröße für PFAS-freie Lebensmittelverpackungen wurde im Jahr 2025 auf 36,23 Milliarden US-Dollar geschätzt. Der Markt soll von 38,34 Milliarden US-Dollar im Jahr 2026 auf 63,64 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,54 % aufweisen. Nordamerika dominierte den Markt für pfasfreie Lebensmittelverpackungen mit einem Marktanteil von 38,12 % im Jahr 2025

PFAS-freie Lebensmittelverpackungen umfassen Materialien und Lösungen, die für die Lagerung, den Transport und den Verzehr von Lebensmitteln bestimmt sind. Diese Materialien werden ohne den bewussten Zusatz von PFAS (Per- und Polyfluoralkylsubstanzen) hergestellt. Zunehmende regulatorische Beschränkungen für PFAS in Lebensmittelkontaktmaterialien sowie ein gestiegenes Verbraucherbewusstsein für Gesundheits- und Umweltgefahren treiben die Nachfrage nach sichereren Alternativen voran.

Darüber hinaus konzentrieren sich viele wichtige Branchenakteure wie Huhtamaki, Genpak und Dart Container Corporation, die auf dem Markt tätig sind, auf die Entwicklung innovativer Produkte, die Durchführung von Forschung und Entwicklung und tragen zum globalen Marktanteil bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für PFAS-FREIE LEBENSMITTELVERPACKUNGEN

Die schnelle Einführung biobasierter Barrierebeschichtungen ist ein aufkommender Markttrend

Ein bedeutender Trend im weltweiten Sektor der PFAS-freien Lebensmittelverpackungen ist der zunehmende Einsatz biobasierter und mineralischer Barrierebeschichtungen als Ersatz für fluorierte Chemikalien, die herkömmlicherweise zur Fett- und Feuchtigkeitsbeständigkeit eingesetzt werden.VerpackungHersteller setzen zunehmend auf wasserbasierte Dispersionen, pflanzliche Polymere und Ton- oder Silikatbeschichtungen, um die Funktionalität von Lebensmittelverpackungen sicherzustellen. Dieser Übergang ist durch die Notwendigkeit motiviert, in Anwendungen wie Fast-Food-Verpackungen, Backtüten und Take-Away-Behältern Ölbeständigkeit ohne den Einsatz von PFAS zu gewährleisten. Technologische Innovationen verbessern die Beschichtungsleistung und ermöglichen recycelbare, kompostierbare Papierverpackungen mit ähnlichen Barriereeigenschaften. Da Nachhaltigkeitsziele in der Lebensmittelindustrie immer dringlicher werden, entwickelt sich die Entwicklung leistungsstarker PFAS-freier Beschichtungen zu einem zentralen Innovationsschwerpunkt für Verpackungshersteller.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende globale regulatorische Beschränkungen für PFAS treiben das Marktwachstum voran

Ein Schlüsselfaktor für das Wachstum des Marktes für PFAS-freie Lebensmittelverpackungen sind die zunehmend strengeren Vorschriften für PFAS in Lebensmittelkontaktmaterialien. Regierungen und Aufsichtsbehörden schränken die Verwendung fluorierter Verbindungen aufgrund von Bedenken hinsichtlich ihrer Umweltverträglichkeit und möglichen gesundheitlichen Auswirkungen zunehmend ein. Zahlreiche Regionen führen Verbote oder strenge Beschränkungen für PFAS in Papier und Fasern einLebensmittelverpackung, was Lebensmitteldienstleister und Verpackungshersteller dazu zwingt, auf sicherere Alternativen umzusteigen. Da die Compliance-Verpflichtungen weltweit zunehmen, wird die Nachfrage nach zertifizierten PFAS-freien Verpackungsmaterialien voraussichtlich erheblich steigen.

MARKTBEGRENZUNGEN

Höhere Produktionskosten im Vergleich zu herkömmlichen Verpackungen behindern das Marktwachstum

Eine wesentliche Einschränkung im Bereich PFAS-freier Lebensmittelverpackungen sind die höheren Kosten, die mit alternativen Barrieretechnologien verbunden sind. In der Vergangenheit boten PFAS-Chemikalien eine kostengünstige Lösung für die Fett- und Wasserbeständigkeit von Lebensmittelverpackungen, insbesondere von papierbasierten Materialien. Der Ersatz dieser Chemikalien erfordert typischerweise fortschrittliche Beschichtungen, mehrschichtige Strukturen oder spezielle Rohstoffe, was die Herstellungskosten erhöhen kann. Darüber hinaus kann die Umstellung Änderungen an der Ausrüstung, Beschaffung von neuen Lieferanten und die Durchführung von Tests erfordern, um die Einhaltung von Lebensmittelsicherheits- und Leistungsstandards sicherzustellen. Bei kleinen und mittelgroßen Verpackungsherstellern können diese zusätzlichen Ausgaben die Einführung behindern. Darüber hinaus schränkt die bei Gastronomiebetrieben und Einzelhändlern vorherrschende Kostensensibilität den sofortigen groß angelegten Ersatz traditioneller PFAS-haltiger Verpackungen zusätzlich ein.

MARKTCHANCEN

Der Ausbau nachhaltiger Foodservice-Verpackungen bietet zukünftige Wachstumschancen

The swift growth of sustainable foodservice packaging presents a significant opportunity for PFAS-free solutions. Schnellrestaurants, Lebensmittellieferdienste und Lebensmitteleinzelhandelsketten setzen zunehmend auf umweltfreundliche Verpackungen, um den Ansprüchen der Verbraucher gerecht zu werden und die Nachhaltigkeitsziele der Unternehmen zu erreichen. Da der weltweite Lebensmittellieferungs- und Take-Away-Verbrauch weiter zunimmt, wächst der Bedarf an fettbeständigen und dennoch umweltfreundlichen Verpackungsmaterialien. Diese Situation bietet Verpackungsherstellern Möglichkeiten zur Innovation durch die Entwicklung papierbasierter Behälter, geformter Faserschalen und barrierebeschichteter Verpackungen, die sowohl Leistungs- als auch Nachhaltigkeitskriterien für verschiedene Gastronomieanwendungen erfüllen.

HERAUSFORDERUNGEN DES MARKTES

Aufrechterhaltung der Barriereleistung ohne PFASist eine große Herausforderung für das Marktwachstum

Eine große Herausforderung im Bereich PFAS-freier Lebensmittelverpackungen besteht darin, eine robuste Beständigkeit gegen Fett, Öl und Feuchtigkeit ohne den Einsatz fluorierter Chemikalien zu erreichen. PFAS-Verbindungen bieten in der Vergangenheit eine hervorragende Barriereleistung, selbst bei Anwendungen mit hohen Temperaturen oder fettreichen Lebensmitteln wie frittierten Produkten, Backwaren und mikrowellengeeigneten Mahlzeiten. Alternative Beschichtungen können gelegentlich Schwierigkeiten haben, das gleiche Maß an Haltbarkeit, Hitzestabilität oder Haltbarkeitsschutz zu erreichen. Um eine gleichbleibende Leistung über verschiedene Lebensmittelarten und Umgebungsbedingungen hinweg sicherzustellen, sind kontinuierliche Materialinnovationen und -tests unerlässlich. Verpackungshersteller müssen ein Gleichgewicht zwischen Barrierewirksamkeit, Recyclingfähigkeit, Kompostierbarkeit und Kosteneffizienz finden, was die Entwicklung skalierbarer PFAS-freier Lösungen technisch anspruchsvoll und ressourcenintensiv macht.

Segmentierungsanalyse

Nach Material

Nachhaltigkeitsverträglichkeit, behördliche Akzeptanz und funktionale Beschichtungen bestimmen die Dominanz von Papier und Pappe

Basierend auf dem Material wird der Markt in Papier und Pappe unterteilt.Biokunststoffeund biologisch gewonnene Polymere, Aluminium und andere.

Es wird erwartet, dass das Segment Papier und Pappe in den kommenden Jahren den größten Anteil ausmachen wird. Papier und Pappe sind aufgrund ihrer Nachhaltigkeit, breiten Akzeptanz und Anpassungsfähigkeit als Ersatz für fluorierte Chemikalien die führenden Materialien auf dem Markt. Diese Materialien werden bereits häufig in Lebensmittelverpackungen verwendet, darunter Take-away-Behälter, Backpapier und Fast-Food-Kartons, was den Herstellern die Umstellung auf PFAS-freie Alternativen erleichtert. Darüber hinaus festigen ihre vergleichsweise geringeren Kosten, die stabile Lieferverfügbarkeit und die Kompatibilität mit aktuellen Verpackungsproduktionssystemen ihre führende Stellung im Sektor der PFAS-freien Lebensmittelverpackungen weiter.

Das Segment Biokunststoffe und biobasierte Polymere wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,61 % wachsen.

Nach Produkttyp

Hoher Einsatz in Gastronomieanwendungen, Komfort und Barriereleistung treiben die Dominanz von Folien und Verpackungen voran

Je nach Produkttyp ist der Markt in Folien und Verpackungen, Teller und Schüsseln, Tabletts, Beutel und Beutel, Becher und Deckel und andere unterteilt.

Im Jahr 2025 dominierte das Segment Folien und Verpackungen den weltweiten Marktanteil PFAS-freier Lebensmittelverpackungen, vor allem aufgrund ihrer umfangreichen Anwendung in Schnellrestaurants, Imbissbuden, Bäckereien und Lebensmittelverpackungen im Einzelhandel. Diese Verpackungslösungen bieten leichte, flexible und kostengünstige Möglichkeiten zum Verpacken von Sandwiches, Burgern, Backwaren und fetthaltigen Produkten und sorgen gleichzeitig für Hygiene und die Erhaltung der Produktfrische. Da der weltweite Trend zur Essenslieferung und zum Mitnehmen weiter zunimmt, wird erwartet, dass die Nachfrage nach PFAS-freien Folien und Verpackungen stark bleiben wird.

Das Segment Teller und Schüsseln wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,75 % wachsen.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hohe Verpackungsnachfrage, Druck zur Einhaltung gesetzlicher Vorschriften und Nachhaltigkeitsverpflichtungen fördern die Dominanz der Hersteller verpackter Lebensmittel

Basierend auf der Endverwendung ist der Markt in Hersteller verpackter Lebensmittel, Einzelhandels- und Convenience-Stores, Restaurants und Fast-Food-Läden und andere unterteilt.

Es wird erwartet, dass das Segment der Hersteller verpackter Lebensmittel im Prognosezeitraum einen dominanten Marktanteil halten wird. Diese Dominanz wird auf ihren Bedarf an erheblichen Mengen an Lebensmittelverpackungen in verschiedenen Produktkategorien zurückgeführt, darunter Fertiggerichte, Snacks, Tiefkühlkost, Backwaren und Fertiggerichte. Da die behördliche Kontrolle von PFAS in Materialien, die mit Lebensmitteln in Berührung kommen, immer intensiver wird, stehen Unternehmen verpackter Lebensmittel unter erheblichem Druck, die Einhaltung der Vorschriften sicherzustellen und potenzielle Gesundheitsrisiken im Zusammenhang mit fluorierten Substanzen zu mindern. Der laufende Ausbau derverpackte LebensmittelIndustrie sowie das Wachstum der Einzelhandelsvertriebskanäle stärken den führenden Marktanteil dieses Segments weiter.

Das Segment Einzelhandel und Convenience-Stores wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,52 % wachsen.

Regionaler Ausblick auf den Markt für PFAS-freie Lebensmittelverpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 13,02 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 13,81 Milliarden US-Dollar. Der Markt in Nordamerika wird größtenteils durch eine starke regulatorische Dynamik und Nachhaltigkeitsbemühungen der Unternehmen angetrieben. Zahlreiche bundesstaatliche Verbote von PFAS in Materialien, die mit Lebensmitteln in Berührung kommen, beschleunigen den Wandel hin zu sichereren Alternativen. Darüber hinaus setzen führende Gastronomieketten und Einzelhändler aktiv auf PFAS-freie Verpackungen, um den Ansprüchen der Verbraucher gerecht zu werden und der Verantwortung für die Umwelt gerecht zu werden.

US-Markt für PFAS-freie Lebensmittelverpackungen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 11,14 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 30,76 % des weltweiten Umsatzes entspricht. Die USA spielen eine wichtige Rolle auf dem Markt, angetrieben durch zunehmende Bundes- und Landesvorschriften, die PFAS in Lebensmittelkontaktmaterialien begrenzen. Die starke Nachfrage von Verbrauchern, Umweltorganisationen und führenden Gastronomieunternehmen beschleunigt den Wandel hin zu PFAS-freien papierbasierten und beschichteten Verpackungsalternativen.

Europa

Europa erreichte im Jahr 2025 einen Wert von 6,12 Milliarden US-Dollar und wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 6,20 % wachsen. Das Wachstum des europäischen Marktes wird in erster Linie durch strenge chemische Vorschriften und Richtlinien zur Förderung einer Kreislaufwirtschaft vorangetrieben. Regulatorische Rahmenbedingungen, die den Schwerpunkt auf die Reduzierung gefährlicher Substanzen und die Verwendung nachhaltiger Materialien legen, motivieren Verpackungshersteller, PFAS-basierte Beschichtungen zu ersetzen.

Britischer Markt für PFAS-freie Lebensmittelverpackungen

Der britische Markt hatte im Jahr 2025 einen Wert von 1,13 Milliarden US-Dollar, was etwa 3,12 % des weltweiten Umsatzes entspricht.

Markt für PFAS-freie Lebensmittelverpackungen in Deutschland

Der Wert des deutschen Marktes belief sich im Jahr 2025 auf 1,32 Milliarden US-Dollar, was etwa 3,65 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 8,13 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region im Markt. Schätzungen zufolge werden Indien und China im Jahr 2025 beide einen Umsatz von 2,00 Milliarden US-Dollar bzw. 2,65 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum wird der Markt vor allem durch das schnelle Wachstum der Bereiche Foodservice und verpackte Lebensmittel angetrieben. Die zunehmende Urbanisierung, die Zunahme von Essen zum Mitnehmen und Essenslieferungen sowie ein gestiegenes Umweltbewusstsein fördern die Verwendung sichererer Verpackungsmaterialien.

Japanischer Markt für PFAS-freie Lebensmittelverpackungen

Der japanische Markt wurde im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt, was etwa 3,02 % des weltweiten Umsatzes ausmacht. Strenge Vorschriften zur Lebensmittelsicherheit, Fortschritte in der Verpackungstechnologie und eine wachsende Bedeutung vonnachhaltige VerpackungOptionen wirken sich erheblich auf das Marktwachstum Japans aus.

Markt für PFAS-freie Lebensmittelverpackungen in China

Chinas Markt wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von rund 2,65 Milliarden US-Dollar im Jahr 2025, was etwa 7,31 % des weltweiten Umsatzes entspricht.

Markt für PFAS-freie Lebensmittelverpackungen in Indien

Der indische Markt wurde im Jahr 2025 auf 2,00 Milliarden US-Dollar geschätzt, was etwa 5,51 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Für die Region Lateinamerika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt wurde im Jahr 2025 auf 4,91 Milliarden US-Dollar geschätzt. Der Markt für PFAS-freie Lebensmittelverpackungen in Lateinamerika entwickelt sich langsam, angetrieben durch ein gestiegenes Umweltbewusstsein und eine steigende Nachfrage nach nachhaltigen PFAS-freien Verpackungslösungen in der Gastronomiebranche.

Naher Osten und Afrika

Im Nahen Osten und in Afrika hatte Südafrika im Jahr 2025 einen Wert von 0,77 Milliarden US-Dollar. Im Nahen Osten und in Afrika wird das Marktwachstum durch die aufstrebende Schnellrestaurantbranche und den Aufstieg von Lebensmittellieferdiensten vorangetrieben. Obwohl sich PFAS-spezifische Vorschriften noch in der Entwicklung befinden, führen internationale Lebensmittelmarken und globale Verpackungslieferanten PFAS-freie Optionen ein, um globale Nachhaltigkeitsstandards einzuhalten und die Erwartungen der Verbraucher an die Sicherheit zu erfüllen.

Markt für PFAS-freie Lebensmittelverpackungen in Saudi-Arabien

Der saudi-arabische Markt hatte im Jahr 2025 einen Wert von 1,34 Milliarden US-Dollar und machte etwa 3,69 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen legen Wert auf Produkteinführungen und Akquisitionen, um den Marktumsatz zu steigern

Der Weltmarkt weist eine halbkonsolidierte Struktur auf, zu den Hauptakteuren gehören Huhtamaki, Genpak und Dart Container Corporation. Die bedeutenden Marktanteile dieser Verpackungsunternehmen sind auf zahlreiche strategische Initiativen zurückzuführen, darunter Kooperationen zwischen operativen Einheiten zur Förderung der Forschung.

- Beispielsweise brachte Huhtamaki im September 2024 eine neue Linie PFAS-freier Foodservice-Verpackungen aus geformten Fasern auf den Markt, die speziell auf Schnellrestaurants und Take-Away-Anwendungen zugeschnitten sind. Diese Lösung umfasst Materialien auf pflanzlicher Basis und modernste Barrieretechnologien, die ohne den Einsatz fluorierter Chemikalien fett- und feuchtigkeitsbeständig sind.

Pactiv Evergreen, Sabert Corporation und Smurfit Kappa sind weitere wichtige Unternehmen auf dem Markt. Es wird erwartet, dass sie sich in den kommenden Jahren auf die Einführung neuer Produkte, strategische Allianzen und Kooperationen konzentrieren, um ihre globalen Marktanteile zu steigern.

LISTE DER WICHTIGSTEN PFAS-FREIEN LEBENSMITTELVERPACKUNGSUNTERNEHMEN IM PROFIL

- Huhtamaki(Finnland)

- Genpak(UNS.)

- Dart Container Corporation (USA)

- Pactiv Evergreen(UNS.)

- Sabert Corporation(UNS.)

- Schlumpfit Kappa(Irland)

- Stora Enso (Finnland)

- Graphic Packaging International (USA)

- Mondi (Großbritannien)

- DS Smith (Großbritannien)

- UPM (Finnland)

- Detpak (Australien)

- PulPac (Schweden)

- Gemüse (Schottland)

- ProAmpac (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024:Stora Enso hat sein Sortiment an PFAS-freiem, barrierebeschichtetem Karton für Lebensmittelverpackungen erweitert, darunter Take-Away-Boxen, Becher und Tabletts. Das Unternehmen hat seine Dispersionsbarrieretechnologie verbessert, um eine robuste Beständigkeit gegen Fett und Feuchtigkeit zu gewährleisten und gleichzeitig die Recyclingfähigkeit innerhalb aktueller Papierrückgewinnungssysteme sicherzustellen.

- April 2024:Graphic Packaging International stellte neue PFAS-freie Kartonverpackungslösungen für Fast-Food- und Convenience-Food-Anwendungen vor. Diese Produkte nutzen proprietäre Barrieretechnologien, die so konzipiert sind, dass sie Fett und Hitze widerstehen und gleichzeitig recycelbar bleiben. Diese Einführung ist ein Zeichen für die umfassendere Strategie des Unternehmens, fluorierte Substanzen aus Verpackungen mit Lebensmittelkontakt zu entfernen.

- Februar 2024:Smurfit Kappa kündigte die Erweiterung seiner Better Planet Packaging-Initiative an, die nun PFAS-freie papierbasierte Lösungen für umfasstGastronomieVerpackungen, einschließlich Wraps, Tabletts und Take-Away-Boxen. Das Unternehmen hat spezielle Beschichtungen entwickelt, die Öl und Fett widerstehen, ohne fluorierte Chemikalien zu verwenden.

- November 2023:Mondi hat ein PFAS-freies funktionelles Barrierepapier für den Einsatz in Lebensmittelverpackungen auf den Markt gebracht, darunter Backwaren, Süßwaren und Lebensmittel zum Mitnehmen. Diese innovative Lösung dient als Ersatz für herkömmliche Fluorbeschichtungen und gewährleistet gleichzeitig die Fettbeständigkeit und den Schutz der Produkte.

- August 2023:Pactiv Evergreen hat eine Reihe geformter Foodservice-Behälter aus Fasern eingeführt, die frei von PFAS sind und sich speziell an Schnellrestaurants und institutionelle Lebensmittelanbieter richten. Diese Behälter sind so konzipiert, dass sie heiße, fettige Lebensmittel, einschließlich frittierter Speisen und Fertiggerichte, aufnehmen können, und stellen gleichzeitig sicher, dass keine PFAS-Chemikalien absichtlich hinzugefügt werden.

BERICHTSBEREICH

Die Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle in den Marktberichten enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren regionale Verbreitung detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,54 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Material, Produkttyp, Endverwendung und Region |

| Nach Material |

|

| Nach Produkttyp |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 36,23 Milliarden US-Dollar und soll bis 2034 63,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 13,81 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,54 % wächst.

Hinsichtlich der Materialien wird erwartet, dass das Segment Papier und Pappe den Markt anführt.

Zunehmende globale regulatorische Beschränkungen für PFAS treiben das Marktwachstum voran.

Huhtamaki, Genpak, Dart Container Corporation, Pactiv Evergreen, Sabert Corporation und Smurfit Kappa sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf