Marktgröße, Anteil und Branchenanalyse für Präzisionsonkologie, nach Typ (Diagnostik {Begleitdiagnostik, umfassende genomische Profilierung, Flüssigbiopsie-Assays, einzelne Biomarker-Tests und andere} und Therapeutik {gezielte Therapien, Biomarker-gesteuerte Immuntherapien und andere}), nach Krebsart (Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs, Melanom, hämatologische Malignome und Andere), nach Endbenutzern (Krankenhäuser und Krebszentren, Diagnoselabore, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Präzisionsonkologie

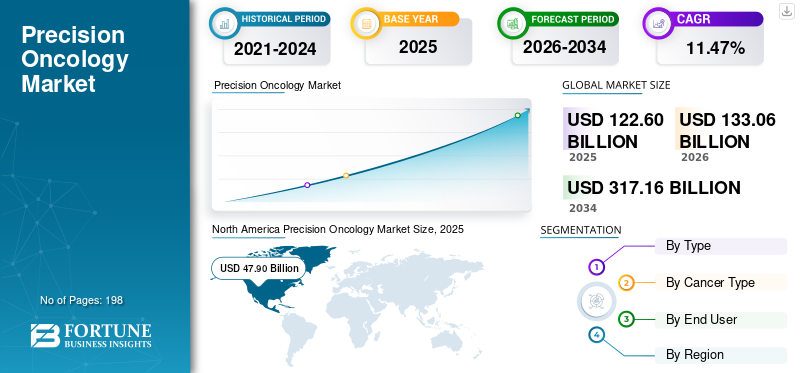

Die globale Marktgröße für Präzisionsonkologie wurde im Jahr 2025 auf 122,60 Milliarden US-Dollar geschätzt. Der Markt soll von 133,06 Milliarden US-Dollar im Jahr 2026 auf 317,16 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,47 % aufweisen. Nordamerika dominierte den Markt für Präzisionsonkologie mit einem Marktanteil von 39,07 % im Jahr 2025.

Die Präzisionsonkologie umfasst Krebsdiagnostik und -therapien, die auf Biomarkern basieren und den Patienten individuellere Behandlungsoptionen auf der Grundlage der Tumorgenetik, der Proteinexpression und anderer wichtiger molekularer Merkmale bieten. Der Markt wächst aufgrund der zunehmenden weltweiten Krebsbelastung, der zunehmenden Anwendung von Begleitdiagnostik und Next-Generation-Sequencing für Behandlungsentscheidungen sowie der zunehmenden Zugänglichkeit gezielter Therapien und Biomarker-gesteuerter Immuntherapien für wichtige Krebsarten, darunter Lungen-, Brust-, Darm-, Prostata-, Melanom- und Blutkrebs. Der Markt profitiert auch von der breiteren Nutzung umfassender genomischer Profilerstellung, Flüssigbiopsie und Entscheidungen, die von molekularen Tumorgremien geleitet werden, da die Gesundheitssysteme darauf abzielen, die Behandlungsgenauigkeit, die klinischen Ergebnisse und die Ressourceneffizienz in der Krebsbehandlung zu verbessern.

Zu den wichtigsten Teilnehmern auf dem Weltmarkt zählen F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences, Illumina Inc. und andere. Diese Unternehmen konzentrieren sich auf Begleitdiagnostik, umfassende genomische Profilierung und Flüssigbiopsie-PlattformenOnkologische Medikamenteund Biomarker-gesteuerte Immuntherapien, um ihre Position in der präzisen Krebsbehandlung zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Präzisionsonkologie

- Marktgröße 2025: 122,60 Milliarden US-Dollar

- Marktgröße 2026: 133,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 317,16 Milliarden US-Dollar

- CAGR: 11,47 % von 2026–2034

- Nordamerika dominierte den Markt für Präzisionsonkologie mit einem Anteil von 39,07 % im Jahr 2025.

- Das Diagnostiksegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,95 % wachsen.

- Das Segment hämatologische Malignome wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,15 % wachsen.

Nordamerika

Nordamerika führte den Weltmarkt mit einer Bewertung von 47,90 Milliarden US-Dollar im Jahr 2025 an.

Europa

Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 9,82 % erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum soll bis 2026 einen Marktwert von 35,30 Milliarden US-Dollar erreichen.

UNS.

Bis 2026 wird der Markt voraussichtlich etwa 47,56 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 auf rund 7,24 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes ausmacht.

Mehr lesen

PRÄZISIONS-ONKOLOGIE-MARKTRENDS

Der zunehmende Einsatz von Genomik und biomarkerbasierter Diagnostik ist ein bedeutender Markttrend

Die zunehmende Einführung von Genomik und biomarkergesteuerter Diagnostik ist ein wichtiger Trend auf dem Markt. Die Präzisionsonkologie verlagert sich zunehmend von der Beurteilung einzelner Marker hin zu einer umfassenderen Genom- und Biomarker-Profilierung, da Kliniker umfassende molekulare Daten benötigen, um Patienten auf gezielte Behandlungen, Biomarker-gesteuerte Immuntherapien und relevante klinische Studien vorzubereiten. Begleitdiagnostika spielen weiterhin eine entscheidende Rolle bei der Behandlungsauswahl, da die FDA sie als Tests klassifiziert, die wichtige Informationen für die sichere und wirksame Verabreichung bestimmter Arzneimittel oder Biologika liefern. Gleichzeitig hilft der verstärkte Einsatz von Next-Generation-Sequenzierung, Flüssigbiopsie und Multi-Omic-Profiling den Anbietern dabei, umsetzbare Veränderungen schneller und auf nicht-invasivere Weise zu identifizieren und so eine breitere klinische Akzeptanz zu fördern. Dieser Trend verstärkt die Nachfrage auf dem Markt nach vollständigen Genomprofilierungsplattformen, Biomarker-Testdiensten und zusammenhängenden diagnostischen Arbeitsabläufen in Krankenhäusern, Krebszentren und Speziallabors. Darüber hinaus veranlasst es Unternehmen dazu, verteilte Testansätze zu erweitern, um Patienten einen besseren Zugang zu präzisionsonkologischer Diagnostik außerhalb einer begrenzten Anzahl spezialisierter Zentren zu ermöglichen. Diese Faktoren unterstützen das globale Wachstum des Marktes für Präzisionsonkologie insgesamt.

- Beispielsweise zielt die erweiterte Zusammenarbeit von Illumina und Labcorp im März 2026 darauf ab, den Zugang zu präzisen onkologischen Tests durch Sequenzierung der nächsten Generation zu erweitern, einschließlich neuer verteilter Testangebote und Bemühungen, den Zugang zu Krebs-Biomarker-Tests im gesamten Gesundheitsökosystem zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Einführung gezielter Therapien und Immuntherapie treibt das Marktwachstum voran

Der zunehmende Einsatz gezielter Behandlungen und Immuntherapie ist ein wichtiger Markttreiber. Da immer mehr Krebsarten auf der Grundlage verwertbarer Mutationen, Rezeptorexpression und Immunbiomarkern klassifiziert werden, verlagert sich die Auswahl der Behandlungen zunehmend hin zu Therapien, die auf die spezifische Tumorbiologie einer Person zugeschnitten sind. Dies erweitert die kommerzielle Anwendung gezielter Therapien für Erkrankungen wie EGFR-mutierten Lungenkrebs, HER2-positive Krebsarten, BRCA-gesteuerte Tumoren und Blutkrebs und erhöht gleichzeitig die Bedeutung der Biomarker-gesteuerten Immuntherapie bei soliden Tumoren und hämatologischen Malignomen. Der Trend erhöht den Bedarf an Begleitdiagnostik, molekularer Profilierung uswBiomarkerTests, da diese Instrumente für die Identifizierung geeigneter Patienten und die Verbesserung des Behandlungserfolgs von entscheidender Bedeutung sind. Dies steigert auch den Marktwert, da diese Therapien in der Regel mit höheren Behandlungskosten pro Patient verbunden sind als herkömmliche Chemotherapien und weiterhin eine entscheidende Rolle in langfristigen onkologischen Behandlungsstrategien spielen. Mit der kontinuierlichen Ausweitung klinischer Richtlinien und Zulassungen werden immer mehr Patienten auf präzisiononkologische Versorgungsmodelle umgeleitet, was das globale Marktwachstum direkt fördert.

- Beispielsweise gab Johnson & Johnson im Februar 2026 die US-amerikanische FDA-Zulassung für RYBREVANT FASPRO bekannt und positionierte es damit als die einzige EGFR-zielgerichtete Therapie, die einmal im Monat bei EGFR-positivem nicht-kleinzelligem Lungenkrebs verabreicht werden kann.

MARKTBEGRENZUNGEN

Steigende hohe Kosten- und Erstattungsunsicherheit bremst das Marktwachstum

Die erheblichen Kosten und die Unsicherheit hinsichtlich der Erstattung sind wesentliche Marktbeschränkungen in der Präzisionsonkologie. Präzisionsonkologische Behandlungen erfordern häufig kostspielige Genomtests, Begleitdiagnostik, Flüssigbiopsien und teure gezielte Therapien, was die finanzielle Gesamtbelastung für Anbieter, Kostenträger und Patienten erhöht. Dies stellt eine größere Herausforderung dar, wenn die Erstattung verzögert, unzureichend oder inkonsistent ist, da Ärzte möglicherweise zögern, erweiterte Tests anzufordern, wenn die Kostenübernahme ungewiss ist. Besonders wichtig ist das Problem in weniger ausgereiften Märkten, wo die Finanzierung von Biomarker-Tests und Präzisionstherapien noch immer nicht einheitlich ist. In der weltweiten Sicht von ASCO auf Präzisionsonkologie im Jahr 2025 werden wirtschaftliche, administrative und gesundheitspolitische Hindernisse als Schlüsselfaktoren hervorgehoben, die verhindern, dass die Vorteile der Präzisionsonkologie breiteren Patientengruppen zur Verfügung stehen. Selbst wenn klinisch bedeutsame Biomarker und Behandlungen vorhanden sind, kann die tatsächliche Marktakzeptanz daher aufgrund von Unstimmigkeiten bei Erschwinglichkeit und Zahlungsoptionen hinter den Erwartungen zurückbleiben. Dies schränkt die Nachfrage sowohl nach Präzisionsdiagnostik als auch nach Biomarker-gesteuerten Therapien unmittelbar ein und behindert ein breiteres Marktwachstum.

MARKTCHANCEN

Ausbau der Präzisionsmedizin-Initiativen weltweit, um Marktwachstumsmöglichkeiten zu bieten

Erweiterung vonPräzisionsmedizinInitiativen weltweit bieten eine große Marktchance in der Präzisionsonkologie. Da Regierungen, Gesundheitssysteme, Forschungsnetzwerke und Industriegruppen mehr in die Genomik-Infrastruktur, Krebsdatenplattformen und biomarkergesteuerte Behandlungspfade investieren, erhält der Markt eine breitere Grundlage für langfristiges Wachstum. Diese Initiativen verbessern den Zugang zu molekularen Tests, stärken die Integration genomischer Daten in die routinemäßige onkologische Praxis und tragen dazu bei, mehr Patienten zu identifizieren, die für gezielte Therapien und Biomarker-gesteuerte Immuntherapien in Frage kommen. Sie unterstützen außerdem die länderübergreifende Forschungszusammenarbeit, die Generierung von Erkenntnissen und die Standardisierung von Arbeitsabläufen in der Präzisionsonkologie, was die Einführung sowohl in entwickelten als auch in aufstrebenden Märkten beschleunigen kann. Dadurch erhalten Unternehmen, die in den Bereichen Diagnostik, Flüssigbiopsie, CGP und Präzisionstherapeutika tätig sind, neue Möglichkeiten zur geografischen und klinischen Expansion. Dieser Trend ist besonders wichtig in Regionen, in denen die Präzisionsonkologie noch unzureichend vertreten ist, da nationale und grenzüberschreitende Initiativen Infrastruktur- und Zugangslücken schließen können. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise wurde im Februar 2026 der Preis des PreciseOnco-Forschungskonsortiums von Philips bekannt gegeben, wobei das Konsortium einen Zuschuss der Innovative Health Initiative in Höhe von 17,4 Millionen US-Dollar erhielt, um die präzise Krebsbehandlung durch groß angelegte Zusammenarbeit in den Bereichen Bildgebung, Pathologie, Genomik und KI-gestützte klinische Entscheidungsunterstützung voranzutreiben.

HERAUSFORDERUNGEN DES MARKTES

Klinische und betriebliche KomplexitätStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Klinische und betriebliche Komplexität stellen eine große Herausforderung auf dem Markt für Präzisionsonkologie dar. Präzisionsonkologische Verfahren stellen eine größere Herausforderung dar als herkömmliche onkologische Verfahren, da sie auf einer zeitnahen Biopsieentnahme, ausreichender Gewebequalität, geeigneter Testauswahl, Laborkoordination, molekularer Interpretation und Abstimmung der Ergebnisse mit den Behandlungsoptionen angewiesen sind. In verschiedenen praktischen Szenarien kann es in zahlreichen Phasen zu Verzögerungen kommen, z. B. bei der Probenentnahme, dem Probentransport, der Testreaktionszeit und der Berichtsanalyse. Die Herausforderung verschärft sich, da sich die Tests von Einzelmarker-Assays hin zu umfassenden genomischen Profilen verlagern, da eine höhere Anzahl von Biomarkern, größere Datenmengen und komplexere Behandlungspfade zusätzliche Anforderungen an Pathologielabore und Onkologieteams stellen. Eine eingeschränkte Gewebeverfügbarkeit, insbesondere bei kleinen oder schwer zugänglichen Tumoren, erschwert eine gründliche Untersuchung und kann wiederholte Probenentnahmen oder andere Verfahren erforderlich machen. Folglich können klinische und betriebliche Feinheiten die Einführung behindern, Behandlungsbeginnzeiten verschieben und die Implementierungskosten für Anbieter erhöhen. Während die Präzisionsonkologie im Allgemeinen deutliche klinische Vorteile bietet, sind die Herausforderungen der Arbeitsabläufe und der Komplexität der Ausführung erhebliche Hindernisse für ein besseres Marktwachstum.

Marktsegmentierungsanalyse für Präzisionsonkologie

Nach Typ

Das Segment Therapeutika dominierte den Markt aufgrund des zunehmenden Einsatzes biomarkergesteuerter Behandlungen

Typisch ist der Markt in Diagnostika und Therapeutika unterteilt. Die Diagnostik ist weiter unterteilt in Begleitdiagnostik, umfassende Genomprofilierung, Flüssigbiopsie-Assays, einzelne Biomarker-Tests und andere. Das Segment der Therapeutika ist in zielgerichtete Therapien, biomarkergesteuerte Immuntherapien und andere unterteilt.

Das Segment Therapeutika hatte im Jahr 2025 den größten globalen Marktanteil in der Präzisionsonkologie. Dies ist darauf zurückzuführen, dass Präzisionsonkologiemedikamente im Vergleich zu diagnostischen Tests einen viel höheren Umsatz pro Patient erzielen und weiterhin die wichtigste kommerzielle Wertquelle auf dem Markt darstellen. Ihre Vormachtstellung wird durch die zunehmende Anwendung gezielter Therapien und Biomarker-gesteuerter Immuntherapien bei wichtigen Krebsarten wie Lungen-, Brust- und Blutkrebs weiter gestärkt. Mit der zunehmenden Identifizierung von Patienten mittels Genom- und Biomarkertests wächst der Pool an Patienten, die für hochwertige Präzisionsbehandlungen qualifiziert sind, und steigert dadurch den therapeutischen Umsatz noch mehr. Darüber hinaus verstärken fortlaufende Behandlungszyklen, hohe Preise und erweiterte Indikationen bei durch Biomarker definierten Krebsarten weiterhin die marktbeherrschende Stellung des Segments.

- Beispielsweise gab Roche im Juni 2025 bekannt, dass die Europäische Kommission Itovebi (Inavolisib) in Kombination mit Palbociclib und Fulvestrant für Patienten mit PIK3CA-mutiertem, ER-positivem, HER2-negativem fortgeschrittenem Brustkrebs zugelassen hat.

Es wird erwartet, dass das Diagnostiksegment im Prognosezeitraum mit einer CAGR von 13,95 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krebstyp

Lungenkrebs dominierte den Markt aufgrund des starken Einsatzes biomarkergesteuerter Behandlungen

Basierend auf der Krebsart wird der Markt in Brustkrebs, Lungenkrebs, Darmkrebs, Prostatakrebs, Melanom, hämatologische Malignome und andere unterteilt.

Das Lungenkrebssegment eroberte im Jahr 2025 den größten Umsatzanteil auf dem Weltmarkt. Dies liegt daran, dass Lungenkrebs über einen der fortschrittlichsten Präzisionsbehandlungspfade verfügt, bei dem vor der Behandlungsauswahl routinemäßig Biomarkertests auf Mutationen wie EGFR, ALK, ROS1, BRAF, MET, RET, KRAS und andere eingesetzt werden. Das Segment profitiert außerdem von einem großen globalen Patientenpool und der breiten Verfügbarkeit gezielter Therapien und Biomarker-gesteuerter Immuntherapien in verschiedenen Behandlungslinien. Darüber hinaus benötigen Lungenkrebspatienten während des Krankheitsverlaufs häufig wiederholte molekulare Tests, was den Einsatz von Begleitdiagnostik, Genomprofilierung usw. weiter erhöhtFlüssigbiopsieUntersuchungen. Da immer mehr Biomarker-definierte Therapien auf den Markt kommen, bleibt der kommerzielle Wert von Lungenkrebs höher als der der meisten anderen Krebssegmente, was seine führende Position in der Präzisionsonkologie weiterhin untermauert. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 25,7 % halten.

- Beispielsweise gab Johnson & Johnson im Februar 2026 bekannt, dass die US-amerikanische FDA RYBREVANT FASPRO als einzige auf EGFR ausgerichtete Therapie zugelassen hat, die bestimmten Patienten mit EGFR-positivem nichtkleinzelligem Lungenkrebs einmal im Monat verabreicht werden kann.

Es wird erwartet, dass das Segment hämatologischer Malignome im Prognosezeitraum mit einer CAGR von 12,15 % wachsen wird.

Vom Endbenutzer

Krankenhäuser und Krebszentren dominierten den Markt aufgrund ihrer zentralen Rolle bei der präzisen Krebsdiagnose und -behandlung

Je nach Endverbraucher ist der Markt in Krankenhäuser und Krebszentren, Diagnoselabore, akademische und Forschungsinstitute unterteilt.pharmazeutisch& Biotechnologieunternehmen und andere.

Das Segment Krankenhäuser und Krebszentren dominierte im Jahr 2025 den Marktanteil. Dies ist auf die Tatsache zurückzuführen, dass diese Einrichtungen die gesamte Patientenreise überwachen, einschließlich der Biopsieentnahme, der Auswahl von Biomarker-Tests, der Behandlungsauswahl, der Arzneimittelverabreichung und der Nachsorge. Darüber hinaus verwalten sie einen erheblichen Teil der hochwertigen zielgerichteten Behandlungen und Biomarker-gesteuerten Immuntherapien und erwirtschaften damit den größten Umsatzbeitrag auf dem Markt. Darüber hinaus stehen in Krankenhäusern und Krebszentren zunehmend multidisziplinäre Tumorgremien, Onkologieexperten und kombinierte Pathologie- und Bildgebungsunterstützung zur Verfügung, was die breitere Anwendung präziser onkologischer Behandlung erleichtert. Ihre Führungsrolle wird zusätzlich durch die zunehmende Zahl von Krebszentren gestärkt, die Genomtestinitiativen und organisierte molekulargesteuerte Behandlungsprozesse durchführen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 53,2 % halten.

- Beispielsweise kündigte LGM Pharma im November 2024 die Erweiterung seiner analytischen Testdienstleistungen um Endotoxin- und Schnellsterilitätstests an und erklärte, dass diese Dienstleistungen für Pharmaunternehmen, die sterile und injizierbare Produkte entwickeln, von entscheidender Bedeutung seien.

Darüber hinaus wird für Diagnoselabore im Prognosezeitraum eine Wachstumsrate von 13,00 % prognostiziert.

Regionaler Ausblick auf den Markt für Präzisionsonkologie

Nach Regionen ist der Markt in Lateinamerika, Asien-Pazifik, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Precision Oncology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 ein Volumen von 44,64 Milliarden US-Dollar und führte den Weltmarkt an. Im Jahr 2025 behauptete der regionale Markt mit 47,90 Milliarden US-Dollar seine führende Position. Das regionale Wachstum wird hauptsächlich durch das starke Biomarker-Test-Ökosystem der Region, die hohe Akzeptanz von Begleitdiagnostika, den breiten Zugang zu gezielten Therapien und Biomarker-gesteuerten Immuntherapien sowie die frühe Einbeziehung molekularer Tests in die routinemäßige onkologische Versorgung vorangetrieben.

US-Markt für Präzisionsonkologie

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird bis 2026 voraussichtlich etwa 47,56 Milliarden US-Dollar betragen, was etwa 35,7 % des weltweiten Umsatzes entspricht.

Europa

Es wird erwartet, dass die Größe des europäischen Marktes im Prognosezeitraum um 9,82 % CAGR wächst. Das europäische Wachstum wird durch die Ausweitung der Leitlinien für die Präzisionsonkologie und den zunehmenden Einsatz umsetzbarer Maßnahmen unterstütztgenomischProfilierung und umfassendere Integration von Biomarkertests in Behandlungspfade.

Britischer Markt für Präzisionsonkologie

Der britische Markt wird im Jahr 2026 auf etwa 7,10 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Präzisionsonkologie

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 7,39 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt bis 2026 einen Wert von 35,30 Milliarden US-Dollar erreichen wird. Das regionale Wachstum wird durch die große Krebslast in der Region, steigende Gesundheitsinvestitionen, die Erweiterung der NGS-Kapazität und das zunehmende Bewusstsein für die Auswahl biomarkerbasierter Behandlungen vorangetrieben.

Japan-Markt für Präzisionsonkologie

Der japanische Markt wird im Jahr 2026 auf rund 7,24 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes ausmacht.

China-Markt für Präzisionsonkologie

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 9,39 Milliarden US-Dollar erreichen, was etwa 7,1 % des weltweiten Umsatzes entspricht.

Indien-Markt für Präzisionsonkologie

Der indische Markt wird im Jahr 2026 auf rund 3,81 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Das Wachstum in den Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum voraussichtlich langsamer ausfallen. Das Wachstum des Marktes wird durch die zunehmende Anerkennung des klinischen Werts der Präzisionsonkologie, Bemühungen zur Verbesserung des Zugangs zu Biomarker-Tests und breitere Forderungen nach einer Umsetzung in allen Gesundheitssystemen vorangetrieben. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 6,02 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 2,77 Milliarden US-Dollar erreichen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf integrierte Diagnostik, Biomarker-Partnerschaften und den Ausbau der Präzisionstherapie, um ihre Marktposition zu stärken

Der globale Markt für Präzisionsonkologie ist mäßig konzentriert, wobei große Unternehmen wie F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences und Illumina Inc. einen erheblichen Marktanteil ausmachen. Diese Unternehmen konzentrieren sich auf Begleitdiagnostik, umfassende genomische Profilierung, Flüssigbiopsie, gezielte Therapien und Biomarker-gesteuerte Immuntherapien, um ihre Wettbewerbsposition zu stärken.

- Beispielsweise kündigte Guardant Health im Januar 2026 eine mehrjährige strategische Zusammenarbeit mit Merck an, um Begleitdiagnostika zu entwickeln und die Kommerzialisierung neuer Krebstherapien mithilfe der Guardant Infinity Smart-Plattform zu unterstützen.

Weitere wichtige Teilnehmer sind QIAGEN, AstraZeneca, Novartis AG, Bristol Myers Squibb Company und andere. Von diesen Unternehmen wird erwartet, dass sie neuen Produktinnovationen, Portfolioerweiterungen und einer stärkeren Unterstützung regulierter Qualitätskontrollumgebungen Priorität einräumen, um ihre Wettbewerbsposition im Prognosezeitraum zu verbessern.

LISTE DER WICHTIGSTEN PRÄZISIONS-ONKOLOGIE-UNTERNEHMEN IM PROFIL

- Hoffmann-La Roche Ltd(Schweiz)

- Guardant Health, Inc.(UNS.)

- TEMPUS(UNS.)

- Caris Life Sciences. (UNS.)

- Illumina Inc.(UNS.)

- QIAGEN (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- AstraZeneca (USA)

- Novartis AG (Schweiz)

- Myriad Genetics, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Tempus kündigte eine strategische Zusammenarbeit mit Daiichi Sankyo an, um die KI-gesteuerte Entdeckung von Biomarkern und die klinische Differenzierung im Rahmen eines ADC-Onkologieprogramms voranzutreiben.

- Januar 2026:Illumina gab bekannt, dass CMS eine Erstattung für seinen von der FDA zugelassenen TruSight Oncology Comprehensive-Test gewährt hat, der den Zugang zu umfassender Genomprofilierung erweitert und eine breitere Nutzung präzisionsonkologischer Tests in der klinischen Praxis unterstützt.

- November 2025:Novartis eröffnete im Rahmen seines US-Expansionsplans eine neue Produktionsanlage für Radioligandentherapien in Kalifornien, um die zukünftige Nachfrage zu decken und die Lieferzuverlässigkeit für präzise Radioliganden-Onkologietherapien zu stärken.

- Juni 2025:QIAGEN kündigte zwei strategische Partnerschaften zur Erweiterung seines MRD-Testportfolios (Minimum Residual Disease) in der Onkologie an, darunter die Arbeit an blutbasierten MRD-Tests für solide Tumoren und die Kit-Entwicklung für Lymphom-Assays zur Unterstützung der gemeinsamen Pharmaentwicklung und Begleitdiagnostik.

- Januar 2025:Foundation Medicine gab bekannt, dass die US-amerikanische FDA FoundationOne CDx als Begleitdiagnostikum für OJEMDA (Tovorafenib) bei rezidiviertem oder refraktärem BRAF-verändertem niedriggradigem Gliom bei Kindern zugelassen hat, was eine neue pädiatrische Präzisionsonkologie-CDx-Indikation darstellt.

BERICHTSBEREICH

Die globale Marktanalyse für Präzisionsonkologie umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,47 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Krebstyp, Endbenutzer und Region |

| Nach Typ |

|

| Nach Krebstyp |

|

| Nach Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 122,60 Milliarden US-Dollar und soll bis 2034 317,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 47,90 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 11,47 % aufweisen.

Nach Art wird erwartet, dass das Therapeutika-Segment den Markt anführt.

Die wachsende Nachfrage nach zielgerichteten Therapien und Immuntherapien sowie die steigende Prävalenz von Krebserkrankungen treiben vor allem die Marktexpansion voran.

F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences und Illumina Inc. sind einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf