Marktgröße, Anteil und Branchenanalyse für Produktdesign- und Entwicklungsdienstleistungen, nach Dienstleistungstyp (Produktdesign und Konzeptentwicklung, Maschinenbaudienstleistungen, Design von Elektronik und eingebetteten Systemen, Software- und Firmwareentwicklung, Prototyping- und Testdienstleistungen sowie Produktlebenszyklusmanagementdienstleistungen), nach Bereitstellungsmodell (Onshore-Dienstleistungen, Offshore-Dienstleistungen und hybride Liefermodelle), nach Endverbrauchsindustrie (Automobilindustrie, Luft- und Raumfahrtindustrie, Verteidigung, Gesundheitswesen und medizinische Ger

Marktgröße und Zukunftsaussichten für Produktdesign- und Entwicklungsdienstleistungen

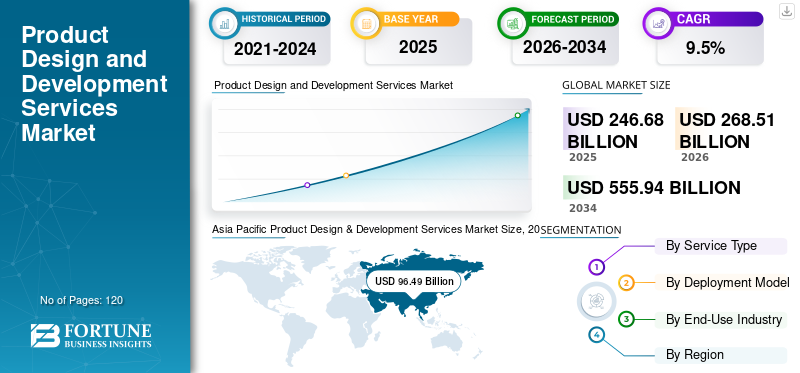

Die Größe des Marktes für Produktdesign- und Entwicklungsdienstleistungen wurde im Jahr 2025 auf 246,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 268,51 Milliarden US-Dollar im Jahr 2026 auf 555,94 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Produktdesign- und Entwicklungsdienstleistungen mit einem Marktanteil von 39,12 % im Jahr 2025.

Produktdesign- und Entwicklungsdienstleistungen sind integrierte technische Lösungen, die zur Konzeption, Konstruktion, Validierung und Industrialisierung komplexer Produkte in den Bereichen Automobil, Luft- und Raumfahrt, Gesundheitswesen, Elektronik und Industriemaschinen eingesetzt werden. Diese Dienste unterstützen das End-to-End-Produktdesign und die Entwicklung, einschließlich Anforderungsentwicklung, Systemarchitektur-Engineering und strukturierter Prozessvalidierung, um Leistung, Sicherheit und Einhaltung gesetzlicher Vorschriften sicherzustellen. Diese Fähigkeiten umfassen die Entwicklung mechanischer Architektur, das Design eingebetteter Elektronik, Firmware-Engineering, digitale Simulation, Rapid Prototyping und Lebenszyklusdatenmanagement in kollaborativen digitalen Engineering-Umgebungen. Fortschrittliche Plattformen integrieren CAD/CAE-Tools, modellbasierte Systems-Engineering-Frameworks, digitale Zwillinge und Cloud-fähige Produktlebenszyklus-Managementsysteme, um Kommerzialisierung, Fertigungstransfer und skalierbare Bereitstellung in globalen Produktprogrammen zu unterstützen, auch in den USA, einer der am schnellsten wachsenden Regionen für technische Innovationen.

- Beispielsweise erweiterte Capgemini Engineering im Oktober 2024 seine digitalen Engineering-Fähigkeiten, um Programme zur Automobilelektrifizierung in ganz Europa zu unterstützen und modellbasierte Systemtechnik zu integrierenBatterieDesign der Managementplattform.

Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) und Accenture plc gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch umfassende Produktentwicklungsportfolios, branchenübergreifende Spezialisierung, fortschrittliche digitale Simulation und eingebettete Softwarefunktionen, skalierbare globale Liefermodelle und die Fähigkeit, zertifizierungsorientierte, leistungsorientierte Ingenieurprogramme in verschiedenen hochtechnologischen Fertigungs- und innovationsintensiven Branchen durchzuführen, unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Produktdesign und Entwicklungsdienstleistungen

Der Wandel hin zu digitaler Engineering-Integration und modellbasierter Entwicklung ist ein wichtiger Markttrend

Die Nachfrage nach Produktdesign- und Entwicklungsdienstleistungen wird zunehmend durch OEM-Anforderungen nach beschleunigten Innovationszyklen, integrierten Software-Hardware-Architekturen und vollständiger digitaler Kontinuität über Produktentwicklungsprogramme an mehreren Standorten hinweg mit strengen regulatorischen und Leistungsvalidierungspflichten bestimmt. Diese sich weiterentwickelnden Anforderungen haben erheblichen Einfluss auf die allgemeine Marktdynamik, da Unternehmen der strukturierten Anforderungsentwicklung, modellbasierter Systemtechnik, simulationsgesteuertem Design und vernetzten Lebenszyklusdatenumgebungen Priorität einräumen, um die Produktzuverlässigkeit und langfristige Wartbarkeit zu verbessern. Anstatt sich ausschließlich auf die Kostenoptimierung zu konzentrieren, investieren führende Anbieter in digitale Zwillings-Frameworks, Cloud-fähige Kollaborationsplattformen und fortschrittliche Technologien wie KI, um die Prozessvalidierung, prädiktive Leistungsmodellierung und integrierte eingebettete Entwicklung mit Cybersicherheit zu stärken.

- Beispielsweise implementierte LTTS im Mai 2024 modellbasierte Systems-Engineering-Frameworks für einElektrofahrzeugPlattformprogramm mit digitaler Validierung und vernetzter Lebenszyklusanalyse.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Beschleunigung der Elektrifizierung und softwaredefinierter Produktplattformen treibt das Marktwachstum voran

Der Markt erlebt eine beschleunigte Expansion, da rasante Elektrifizierungstrends, softwaredefinierte Architekturen und vernetzte Geräteökosysteme OEMs und Industriehersteller dazu zwingen, verstärkt in fortschrittliche technische Fähigkeiten und skalierbare digitale Entwicklungsrahmen zu investieren. Elektrofahrzeugprogramme, intelligente Industrieausrüstungsplattformen, medizinische Geräte der nächsten Generation und halbleitergestützteUnterhaltungselektroniksorgen für eine anhaltende Nachfrage nach integrierten mechanischen, eingebetteten und Software-Engineering-Dienstleistungen. Im Jahr 2024 intensivierten sich die Produktentwicklungszyklen, was führende Ingenieurdienstleister dazu veranlasste, die Einführung modellbasierter Systemtechnik, die simulationsgesteuerte Validierung und die Integration digitaler Zwillinge auszuweiten, um komprimierte Zeitpläne und regulatorische Anforderungen einzuhalten. Die zunehmende Komplexität in der Architektur mehrerer Domänensysteme verstärkt den Bedarf an durchgängigen technischen Partnerschaften, die in der Lage sind, validierte, zertifizierungsfähige Produktplattformen in globalen Innovationsökosystemen bereitzustellen.

- Beispielsweise erweiterte Capgemini Engineering im Februar 2026 seine globalen digitalen Entwicklungszentren, um softwaredefinierte Fahrzeug- und Elektrifizierungsprogramme für europäische und nordamerikanische OEMs zu unterstützen und modellbasierte Systemtechnik und KI-gestützte Validierungsrahmen zu integrieren, um die Zeitpläne für die Plattformentwicklung zu beschleunigen.

MARKTBEGRENZUNGEN

Integrationskomplexität und domänenübergreifende Systemabhängigkeiten schränken die Marktexpansion ein

Im Gegensatz zu herkömmlichen Produktentwicklungsumgebungen müssen moderne Produktdesign- und Entwicklungsdienstleistungen eng integrierte mechanische, elektronische und Software-Subsysteme berücksichtigen, die innerhalb strenger Regulierungs-, Cybersicherheits- und Leistungskonformitätsrahmen arbeiten. Variabilität in den Systemarchitekturen, Abhängigkeiten von Legacy-Plattformen und kundenspezifische Qualifizierungsstandards schränken die schnelle Standardisierung wiederverwendbarer Engineering-Module ein. Unterschiede bei eingebetteten Firmware-Protokollen, Hardware-Abstraktionsschichten, Sicherheitszertifizierungsanforderungen und Lebenszyklus-Dokumentationsprozessen erfordern angepasste Validierungs-Workflows und iterative Integrationszyklen, wodurch die Programmkomplexität und die Lieferzeiten steigen. Bei Dienstleistern, die Automobil-, Luft- und Raumfahrt-, Gesundheitswesen- und Industrie-OEMs unterstützen, bei denen Leistungsabweichungen oder regulatorische Fehlausrichtungen sich direkt auf Kommerzialisierungspläne und den Ruf der Marke auswirken können, können diese technischen Abhängigkeiten die Skalierung groß angelegter Programme verlangsamen, selbst bei starkem zugrunde liegenden Marktwachstum.

MARKTCHANCEN

Die zunehmende Einführung von KI-gestütztem Engineering und softwaredefinierten Produktplattformen schafft neue Marktchancen

Durch die schnelle Einführung KI-gestützter technischer Arbeitsabläufe, softwaredefinierter Produktarchitekturen und vernetzter Geräteökosysteme in den Bereichen Automobil, Gesundheitswesen, Elektronik und Industrieausrüstung entsteht eine neue Marktchance. OEMs priorisieren zunehmend Engineering-Partner, die in der Lage sind, modellbasierte Systementwicklung, eingebettete Software-Integration, auf Cybersicherheit ausgerichtete Architekturen und mit der Cloud verbundene Lebenszyklusmanagement-Frameworks bereitzustellen, um Innovationen zu beschleunigen und Entwicklungsrisiken zu reduzieren. Dieser Wandel steigert die Nachfrage nach Produktdesign- und Entwicklungsdienstleistern, die intelligente Elektrofahrzeugplattformen unterstützen könnenmedizinische Geräte, industrielle Automatisierungssysteme und Unterhaltungselektronikprogramme der nächsten Generation und stellen gleichzeitig die Einhaltung gesetzlicher Vorschriften, digitale Rückverfolgbarkeit und skalierbare globale Bereitstellung in verteilten technischen Umgebungen sicher.

- Beispielsweise sicherte sich LTTS im Januar 2025 einen mehrjährigen Auftrag zur Bereitstellung eingebetteter Systemdesign- und Lebenszyklusintegrationsdienste für einen globalen Hersteller von Industrieautomatisierung.

HERAUSFORDERUNGEN DES MARKTES

Die zunehmende Komplexität von Multi-Domain-Systemen behindert die Marktexpansion

Anbieter von Produktdesign- und Entwicklungsdienstleistungen stehen vor erheblichen Herausforderungen, die sich aus der zunehmenden Komplexität von Multidomänensystemen und sich weiterentwickelnden regulatorischen Rahmenbedingungen in den Bereichen Automobil, Luft- und Raumfahrt, Gesundheitswesen und Industrie ergeben. Moderne Produktplattformen integrieren mechanische Komponenten, eingebettete Elektronik, Firmware-Schichten, Cloud-Konnektivität und Cybersicherheitskontrollen, die jeweils unterschiedlichen Validierungs- und Zertifizierungsanforderungen unterliegen. Unterschiede in regionalen Sicherheitsstandards, branchenspezifischen Compliance-Anforderungen und OEM-definierten Engineering-Protokollen erfordern angepasste Arbeitsabläufe, erweiterte Verifizierungszyklen und programmspezifische Dokumentationskontrollen. Für Dienstanbieter, die in verschiedenen Branchen und Regionen tätig sind, können wiederholte Integrationstests, Software-Neuqualifizierung und Zertifizierungsprüfungen die Projektlaufzeiten verlängern und die Entwicklungskosten erhöhen, wodurch die Skalierbarkeit eingeschränkt wird, selbst wenn sich die Produktinnovationszyklen weltweit immer weiter beschleunigen.

Segmentierungsanalyse

Nach Servicetyp

Das Software- und Firmware-Entwicklungssegment ist führend, da es den Kern softwaredefinierter und vernetzter Produktarchitekturen bildet

Nach Servicetyp ist der Markt in Produktdesign und Konzeptentwicklung, Maschinenbaudienstleistungen, Design von Elektronik und eingebetteten Systemen, Software- und Firmware-Entwicklung, Prototyping- und Testdienstleistungen sowie Product Lifecycle Management (PLM)-Dienstleistungen unterteilt.

Die Software- und Firmware-Entwicklung hatte den größten Marktanteil bei Produktdesign- und Entwicklungsdienstleistungen, da sie das digitale Rückgrat moderner softwaredefinierter Produkte in den Bereichen Automobil, Gesundheitswesen, Unterhaltungselektronik und industrielle Automatisierung bildet. Diese Dienste umfassen die Entwicklung von Anwendungssoftware, eingebettete Firmware-Programmierung, Echtzeit-Betriebssysteme,CybersicherheitEbenen und Cloud-Konnektivitäts-Frameworks innerhalb einheitlicher digitaler Engineering-Umgebungen, die intelligente Funktionalität, Ferndiagnose und kontinuierliche Produktaktualisierungen ermöglichen. Da OEMs immer mehr Wert auf vernetzte Ökosysteme, Over-the-Air-Update-Funktionen, datengesteuerte Leistungsoptimierung und Cybersicherheits-Compliance legen, werden softwarezentrierte Engineering-Programme zu einem strategischen Investitionsschwerpunkt für Unternehmen, die Innovationszyklen beschleunigen und gleichzeitig die Einhaltung gesetzlicher Vorschriften und die langfristige Anpassungsfähigkeit des Lebenszyklus an sich entwickelnde Technologiestandards sicherstellen möchten.

- Im August 2025 führte L&T Technology Services PLxAI ein, sein proprietäres GenAI-Framework zur Beschleunigung der Produktentwicklungslebenszyklen, das es Kunden im Bereich Embedded- und Software-Produktentwicklung ermöglicht, Design-, Validierungs- und Integrationsworkflows für digitale Zwillinge in den Bereichen Mobilität, Nachhaltigkeit und Technologie zu verbessern.

Das Design von Elektronik und eingebetteten Systemen spielt eine entscheidende Rolle bei der Ermöglichung intelligenter Gerätefunktionen für Automobilelektrifizierungsplattformen, halbleitergestützte Geräte und vernetzte medizinische Technologien und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 %. Die Entwicklung eingebetteter Systeme verzeichnet ein beschleunigtes Wachstum, das durch die steigende Nachfrage nach Sensorintegration, Leistungselektronik-Steuergeräten undEdge-ComputingModule und sicherheitszertifizierte Hardwarearchitekturen, die vernetzte und elektrifizierte Produktökosysteme der nächsten Generation unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereitstellungsmodell

Das Segment „Hybrid-Bereitstellungsmodelle“ wird vorangetrieben, da Unternehmen einer skalierbaren und global verteilten technischen Ausführung Priorität einräumen

Nach Bereitstellungsmodell ist der Markt in Onshore-Dienste, Offshore-Dienste und hybride Bereitstellungsmodelle unterteilt.

Hybride Liefermodelle hatten den größten Marktanteil, was auf ihre weit verbreitete Einführung in Programmen der Automobil-, Elektronik-, Gesundheits- und Industriefertigung zurückzuführen ist, bei denen Skalierbarkeit, Kostenoptimierung und Domänenspezialisierung von entscheidender Bedeutung sind. Diese Modelle integrieren kundenorientierte Ingenieurteams vor Ort mit Offshore-Entwicklungszentren und ermöglichen so eine synchronisierte Zusammenarbeit in den Bereichen mechanisches Design, eingebettete Systemtechnik, Softwareentwicklung und Lebenszyklusmanagementumgebungen. Ihre Fähigkeit, standortbasierte Innovation mit globaler Kosteneffizienz in Einklang zu bringen, erhöht die Programmflexibilität erheblich, beschleunigt die Markteinführung und reduziert das Ausführungsrisiko. Da die Produktkomplexität zunimmt und OEMs kontinuierliche technische Unterstützung über Entwicklungszyklen in mehreren Regionen anstreben, dienen hybride Lieferstrukturen weiterhin als zentraler operativer Rahmen für groß angelegte, domänenübergreifende Produktentwicklungsprojekte und stärken ihre Dominanz im gesamten Marktverbrauch.

Es wird erwartet, dass das Offshore-Dienstleistungssegment im Untersuchungszeitraum die höchste Wachstumsrate auf dem Markt verzeichnen wird und mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % wächst. Unterstützt wird dies durch die steigende Nachfrage nach wettbewerbsfähigen Ingenieurtalenten, die Erweiterung von ER&D-Zentren im asiatisch-pazifischen Raum und die zunehmende Reife der digitalen Zusammenarbeit. Die zunehmende Betonung cloudbasierter Engineering-Plattformen, sicherer Entwicklungsumgebungen und standardisierter Validierungsworkflows treibt Unternehmen dazu, ihre Offshore-Engineering-Präsenz zu erweitern und gleichzeitig die Governance-Überwachung durch integrierte globale Liefernetzwerke aufrechtzuerhalten.

Nach Endverbrauchsindustrie

Umfangreicher Einsatz in Elektrifizierungs- und Connected-Vehicle-Programmen führte zu einer Dominanz im Automobilsegment

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen und medizinische Geräte, Unterhaltungselektronik, Industriemaschinen, Energie und Versorgung und andere unterteilt.

Der größte Marktanteil entfällt auf die Automobilindustrie, angetrieben durch die umfangreiche Nutzung von Ingenieurdienstleistungen für Elektrofahrzeugplattformen, fortschrittliche Fahrerassistenzsysteme,LeistungselektronikIntegration und vernetzte Mobilitätsarchitekturen. Automobilentwicklungsumgebungen erfordern eine domänenübergreifende Koordination mechanischer Systeme, eingebetteter Elektronik, Firmware-Schichten und softwaredefinierter Steuerungsplattformen, was integrierte Produktentwicklungspartnerschaften zu einer strategischen Investitionspriorität macht. Fahrzeugprogramme zeichnen sich durch komprimierte Innovationszyklen, globale regulatorische Compliance-Anforderungen und plattformbasierte Entwicklungsstrategien aus, die von Dienstleistern die Bereitstellung skalierbarer, digital aktivierter und validierungsbereiter technischer Lösungen erfordern. Während die Elektrifizierung voranschreitet und sich softwaredefinierte Fahrzeugarchitekturen in globalen OEM-Portfolios ausbreiten, stellt die Automobilbranche weiterhin den Hauptverbrauchsfaktor für die gesamte Nachfrage nach Produktdesign- und Entwicklungsdienstleistungen dar.

Es wird erwartet, dass das Segment Gesundheitswesen und medizinische Geräte während des Untersuchungszeitraums die höchste Wachstumsrate verzeichnen wird und mit einer jährlichen Wachstumsrate von 11,3 % wächst, unterstützt durch zunehmende Investitionen in vernetzte Diagnostik, tragbare medizinische Technologien und minimalinvasive Geräteinnovationen. Die Entwicklung medizinischer Plattformen der nächsten Generation erfordert präzises mechanisches Design, eingebettete Firmware-Validierung, Unterstützung bei der behördlichen Dokumentation und Rückverfolgbarkeit des Lebenszyklus unter strengen Compliance-Standards, was die beschleunigte Einführung spezialisierter Plattformen vorantreibtProduktentwicklungsdienstleistungenin globalen Gesundheitsökosystemen.

Regionaler Ausblick auf den Markt für Produktdesign- und Entwicklungsdienstleistungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Product Design & Development Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 74,05 Milliarden US-Dollar, unterstützt durch eine hochkonzentrierte Basis von Automobil-OEMs, Halbleiter-Designzentren, Herstellern medizinischer Geräte und Unternehmen der industriellen Automatisierung in den USA, Kanada und Mexiko. Die regionale Nachfrage ist strukturell an die Entwicklung von Plattformen für Elektrofahrzeuge, softwaredefinierte Produktarchitekturen und fortschrittliche Digitalisierungsinitiativen in der Fertigung gebunden, die stark auf integrierten mechanischen, eingebetteten und softwaretechnischen Fähigkeiten basieren. Automobil- und Industrieunternehmen in der Region nutzen zunehmend modellbasiertes Systems Engineering, Validierungs-Frameworks für digitale Zwillinge und mit der Cloud verbundene Lifecycle-Management-Plattformen, um Innovationszyklen zu beschleunigen. Die Region verfügt außerdem über eine bedeutende installierte Basis älterer Produktplattformen, die durch eingebettete Upgrades, Cybersicherheitsverbesserungen und die Integration vernetzter Funktionen modernisiert werden. Laufende Elektrifizierungsprogramme, Erweiterung des Halbleiter-Ökosystems und Industriedigitale TransformationDiese Initiativen sorgen weiterhin für konsistente technische Ausgaben für skalierbare, hochkomplexe Produktentwicklungsprogramme in ganz Nordamerika.

US-Markt für Produktdesign- und Entwicklungsdienstleistungen

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 68,97 Milliarden US-Dollar im Jahr 2026 dominieren werden, was auf die Konzentration globaler Automobilzentralen, hochentwickelter Forschungs- und Entwicklungszentren für Halbleiter, Innovatoren in der Medizintechnik und großer Hersteller von Industrieanlagen zurückzuführen ist. Im Gegensatz zu kostenorientierten Ingenieurssektoren legen US-Unternehmen Wert auf hochwertige, innovationsorientierte Produktentwicklung, die eine synchronisierte Ausführung beim mechanischen Architekturdesign, der Integration eingebetteter Systeme, der Firmware-Validierung und der Einhaltung von Cybersicherheitsanforderungen erfordert. Große Engineering-Programme umfassen zunehmend KI-gestützte Simulation, Over-the-Air-Software-Frameworks und digital integrierte Lifecycle-Management-Systeme, um die Einhaltung gesetzlicher Vorschriften und eine kontinuierliche Produktverbesserung sicherzustellen. Kontinuierliche Investitionen in Elektrifizierung, autonome Mobilitätstechnologien, intelligente medizinische Plattformen und industrielle IoT-Ökosysteme verstärken die Modernisierung bestehender technischer Infrastrukturen.

Europa

Der europäische Markt wird durch ein verteiltes und innovationsgetriebenes industrielles Ökosystem unterstützt, insbesondere durch Automobilbau-Cluster in Deutschland, Entwicklungszentren für eingebettete Systeme in Frankreich, fortschrittliche Fertigungszentren in Italien und Spanien sowie halbleiterorientierte Designaktivitäten in den Niederlanden und den nordischen Ländern. Die Nachfrage nach Produktdesign- und Entwicklungsdienstleistungen ist eng mit der Plattformentwicklung für Elektrofahrzeuge, der Modernisierung der industriellen Automatisierung, der Entwicklung vernetzter medizinischer Geräte und Innovationsprogrammen für die Unterhaltungselektronik der nächsten Generation verknüpft. Im Gegensatz zu zentralisierten technischen Strukturen erfordert Europas grenzüberschreitende Produktentwicklungsarchitektur kollaborative digitale Plattformen, die in der Lage sind, die Designvalidierung in mehreren Ländern, die Angleichung von Vorschriften und die Synchronisierung von Lebenszyklusdaten über segmentierte Forschungs- und Entwicklungseinrichtungen hinweg zu unterstützen. Strenge Sicherheitszertifizierungsstandards, auf Nachhaltigkeit ausgerichtete Produktvorschriften und digitale Kontinuitätsvorschriften beschleunigen Investitionen in modellbasierte Systemtechnik, simulationsgesteuerte Validierungsrahmen und Cloud-fähige Umgebungen für das Produktlebenszyklusmanagement. Länder wie Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien und die Niederlande sind führend bei der regionalen Einführung, unterstützt durch eine starke Automobil-OEM-Präsenz, fortschrittliche industrielle Automatisierungsfähigkeiten und exportorientierte High-Tech-Fertigungsprogramme.

Britischer Markt für Produktdesign- und Entwicklungsdienstleistungen

Der britische Markt wird im Jahr 2026 auf rund 9,54 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Markt für Produktdesign- und Entwicklungsdienstleistungen in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 18,46 Milliarden US-Dollar erreichen, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftete im Jahr 2025 einen Umsatz von 96,49 Milliarden US-Dollar. Die Marktexpansion wird in erster Linie durch schnelle Elektrifizierungsprogramme, den Ausbau des Halbleiter-Ökosystems und groß angelegte Initiativen zur industriellen digitalen Transformation in großen Volkswirtschaften vorangetrieben. Chinas Wachstum ist eng mit der Entwicklung der inländischen Plattform für Elektrofahrzeuge, der Innovation in der Unterhaltungselektronik und der Expansion verbundenHalbleiterDesignfähigkeiten, während Japans Nachfrage durch fortschrittliche Automobilsystementwicklung, Robotertechnik und präzise industrielle Automatisierungsprogramme unterstützt wird, die in globale Fertigungslieferketten integriert sind. Indien, Südkorea und die ASEAN-Länder sind aufstrebende Beitragszahler, da regionale Regierungen die Elektronikfertigung, Investitionen in das Ökosystem von Elektrofahrzeugen und den Ausbau von Forschungs- und Entwicklungszentren im Ingenieurwesen fördern, um die Produktinnovationskapazität und die globale technologische Wettbewerbsfähigkeit zu stärken.

Markt für Produktdesign- und Entwicklungsdienstleistungen in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 46,31 Milliarden US-Dollar geschätzt, was etwa 17,2 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Produktdesign- und Entwicklungsdienstleistungen

Der japanische Markt wird im Jahr 2026 auf rund 14,23 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Produktdesign- und Entwicklungsdienstleistungen

Der indische Markt wird im Jahr 2026 auf rund 20,08 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch wirtschaftliche Diversifizierungsstrategien, industrielle Digitalisierungsprogramme und die Ausweitung der High-Tech-Fertigungstätigkeit angetrieben, insbesondere im Golf-Kooperationsrat, in Israel und in ausgewählten nordafrikanischen Volkswirtschaften. Von der Regierung geförderte Investitionen in Halbleiterdesign-Initiativen,ElektromobilitätProgramme, intelligente Infrastruktur und fortschrittliche Gesundheitstechnologien unterstützen die Nachfrage nach Produktdesign- und Entwicklungsdienstleistungen in den Bereichen Maschinenbau, Embedded und Softwareentwicklung. Der GCC profitiert von kapitalintensiven, spezifikationsgesteuerten Industrie- und Energieprojekten, die digital integrierte technische Lösungen, sichere Entwicklungsumgebungen und Lebenszyklusmanagement-Frameworks erfordern, während Israel eine starke Nachfrage zeigt, die durch Halbleiterinnovation, Verteidigungselektroniktechnik und Forschungs- und Entwicklungsökosysteme für medizinische Geräte unterstützt wird. Nordafrika erlebt eine allmähliche Ausweitung der Automobil- und Elektronikfertigung im Einklang mit europäischen Lieferketten, während Teile Afrikas südlich der Sahara eine zunehmende Einführung von Ingenieurdienstleistungen beobachten, die durch Initiativen zur industriellen Modernisierung und Infrastrukturentwicklung vorangetrieben werden.

GCC-Markt für Produktdesign- und Entwicklungsdienstleistungen

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 5,69 Milliarden US-Dollar erreichen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die wachsende Automobilproduktionsbasis der Region, die Präsenz in der Industriemaschinenherstellung und die allmähliche Stärkung der Ökosysteme für Elektronik und Gesundheitsgeräte unterstützt, insbesondere in Brasilien und Argentinien, die als wichtige Knotenpunkte für Produktentwicklung und fortschrittliche Fertigungsaktivitäten dienen. Brasiliens Initiativen zur Entwicklung von Elektrofahrzeugen, industriellen Automatisierungsprogrammen und Montagebetrieben für Unterhaltungselektronik stellen die Haupttreiber der Nachfrage nach Produktdesign- und Entwicklungsdienstleistungen dar, unterstützt durch technische Aktivitäten, die integriertes mechanisches Design erfordern.eingebettete SystemeEntwicklungs- und Softwarevalidierungsfunktionen. Während die gesamten Entwicklungsausgaben im Vergleich zu Nordamerika und Europa niedriger bleiben, fördern die exportorientierte Automobilproduktion und die Beteiligung an globalen Lieferketten Investitionen in digital integrierte Produktentwicklungsrahmen und Lebenszyklusmanagementsysteme. Argentinien und einige andere regionale Märkte modernisieren schrittweise die technische Infrastruktur, um die Designeffizienz zu steigern, die Abhängigkeit von importierten Technologieplattformen zu verringern und sich an internationalen Sicherheits-, Compliance- und Leistungsstandards in verschiedenen Industriesektoren auszurichten.

Markt für Produktdesign- und Entwicklungsdienstleistungen in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 5,32 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technische Tiefe, Fachkompetenz und langfristige OEM-Partnerschaften führen zu einem wachsenden Marktwettbewerb

Der Markt für Produktdesign- und Entwicklungsdienstleistungen ist mäßig konsolidiert, wobei die Wettbewerbsposition weniger durch die Breite des Dienstleistungsportfolios als vielmehr durch die Tiefe des Fachwissens, die Fähigkeit zur branchenübergreifenden technischen Integration und die langfristige Teilnahme an komplexen Produktentwicklungsprogrammen bestimmt wird. Führende Akteure wie Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) und Accenture plc behaupten starke Marktpositionen durch die Bereitstellung integrierter mechanischer, eingebetteter und Software-Engineering-Lösungen, die auf Innovationsumgebungen in den Bereichen Automobil, Gesundheitswesen, Industrie und Elektronik zugeschnitten sind. Ihre Wettbewerbsstärke wird durch fortschrittliche digitale Engineering-Frameworks, modellbasierte Systemintegrationsfähigkeiten, an Vorschriften angepasste Validierungsprozesse und die Fähigkeit, mehrjährige globale Engineering-Programme unter komprimierten Entwicklungszeitplänen durchzuführen, gestärkt.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Anbieters bestimmt, softwaredefinierte Architekturen zu ermöglichen, Cybersicherheit zu integrieren unddigitaler ZwillingIntegration von Funktionen in Produktlebenszyklen und Verwaltung komplexer Systementwicklungsanforderungen für mehrere Domänen statt nur nach Serviceumfang. Da OEMs Ausführungszuverlässigkeit, digitale Kontinuität und langfristige Lebenszyklusoptimierung priorisieren, stärken führende Produktdesign- und Entwicklungsdienstleister die interne Fachberatung, KI-gestützte Engineering-Plattformen und globale Lieferintegrationsfähigkeiten, um strategische Kundenbeziehungen zu schützen und die Wechselbarrieren für aufstrebende Wettbewerber zu erhöhen.

- Beispielsweise wurde Capgemini im Januar 2026 von einem unabhängigen Forschungsunternehmen als „Leader in Connected Product Engineering Services“ ausgezeichnet und stärkte damit seine Wettbewerbsposition bei durchgängigen digitalen Engineering- und Lifecycle-Management-Services.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR PRODUKTDESIGN- UND ENTWICKLUNGSDIENSTLEISTUNGEN IM PROFIL

- Capgemini Engineering(Frankreich)

- Tata Consultancy Services (TCS)(Indien)

- Infosys Engineering Services(Indien)

- HCLTech (Indien)

- L&T Technology Services (LTTS) (Indien)

- Wipro Engineering Edge(Indien)

- Cognizant Engineering Services (USA)

- Accenture plc (Irland)

- Cyient Ltd. (Indien)

- EPAM-Systeme (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:TCS und AMD erweiterten ihre strategische Zusammenarbeit, um gemeinsam eine KI-Infrastruktur im Rack-Maßstab („Helios“) zu entwickeln, die KI-gesteuerte Engineering-Workloads beschleunigen und souveräne KI-Fabriken unterstützen soll, wodurch Entwicklungsplattformen gestärkt werden, die fortschrittliche Engineering-Dienstleistungen unterstützen.

- Januar 2026:HCLTech kündigte an, dass es auf dem Weltwirtschaftsforum 2026 hochmoderne physische KI-Funktionen präsentieren wird, und unterstreicht damit die laufenden Investitionen in fortschrittliche Engineering-Frameworks, die allgemein auf Produktdesign, eingebettete Systeme und digitale Engineering-Innovationen anwendbar sind.

- September 2025:Tata Consultancy Services (TCS) hat ein Chiplet-basiertes System eingeführtIngenieurdienstleistungenzur Beschleunigung der Halbleiterinnovation und zur Unterstützung der Chip-Designfähigkeiten der nächsten Generation, wodurch die Integration und Verifizierung auf Systemebene für fortschrittliche Produktplattformen ermöglicht wird.

- Juni 2025:L&T Technology Services hat in Plano, Texas, ein neues Engineering Design Center eröffnet, das Hunderte von hochqualifizierten Arbeitsplätzen schafft und KI-gestützte, digitale Fertigungs-, Cybersicherheits- und Engineering-Bereitstellungskapazitäten in Kundennähe in fortgeschrittenen Produktentwicklungsmärkten stärkt.

- Januar 2025:L&T Technology Services sicherte sich mit einem in den USA ansässigen Hersteller von Industrieprodukten einen mehrjährigen Vertrag über digitale technische Transformation im Wert von 80 Millionen US-Dollar und richtete ein Kompetenzzentrum zur weltweiten Unterstützung vernetzter Produkte, digitaler Thread-Integration und Produktlebenszyklus-Managementdienste ein.

BERICHTSBEREICH

Die globale Marktanalyse für Produktdesign- und Entwicklungsdienstleistungen umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Bereitstellungsmodell, Endverbrauchsbranche und Region |

| Nach Diensttyp |

|

| Nach Bereitstellungsmodell |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 268,51 Milliarden US-Dollar und soll bis 2034 555,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 96,49 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,5 % aufweisen wird.

Was die Endverbrauchsindustrie betrifft, ist das Automobilsegment marktführend.

Elektrifizierungswachstum, softwaredefinierte Architekturen, eingebettete Komplexität und die Nachfrage nach digitaler Lebenszyklusintegration treiben die Marktexpansion voran.

Capgemini Engineering, Tata Consultancy Services (TCS), Infosys Engineering Services, HCLTech und L&T Technology Services (LTTS) sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf