Marktgröße, Anteil und Branchenanalyse für Prostatakrebs-Strahlentherapeutika, nach Radioisotopen (Radium-223, Lutetium-177 und andere), nach Typ (metastasierter kastrationsresistenter Prostatakrebs und nicht metastasierter kastrationsresistenter Prostatakrebs), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Strahlungstherapeutika bei Prostatakrebs

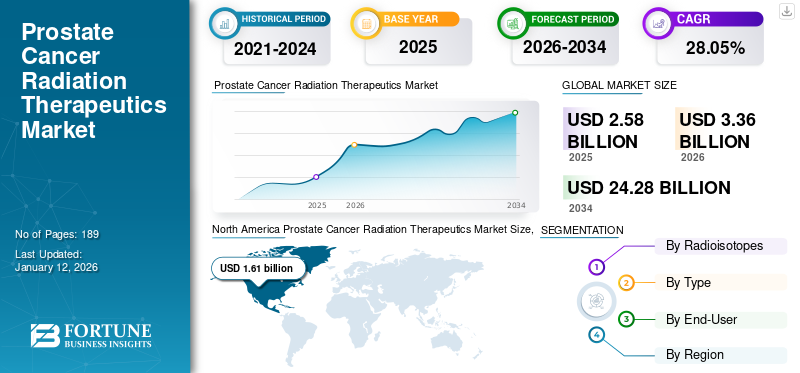

Die globale Marktgröße für Prostatakrebs-Strahlentherapeutika wurde im Jahr 2025 auf 2,58 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,36 Milliarden US-Dollar im Jahr 2026 auf 24,28 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 28,05 % aufweist. Nordamerika dominierte den Markt für Strahlentherapeutika gegen Krebs mit einem Marktanteil von 62,37 % im Jahr 2025.

Aufgrund der steigenden Prävalenz von Prostatakrebs und der steigenden Nachfrage nach gezielten Therapien zur Begrenzung der Schädigung von gesundem Gewebe wird erwartet, dass der Markt für Strahlentherapeutika für Prostatakrebs einen Aufwärtstrend verzeichnen wird.

- So wurden nach den vom World Cancer Research Fund veröffentlichten Daten im Jahr 2022 weltweit rund 1.467.854 neue Fälle von Prostatakrebs registriert. Eine so große Anzahl von Prostatakrebsfällen erhöht die Nachfrage nach einer angemessenen Behandlung und treibt somit das Wachstum des Marktes voran.

Strahlentherapeutika gegen Prostatakrebs umfassen Radioisotope wie Radium-223, Lutetium-177 und andere. Bei der Strahlentherapie werden radioaktive Isotope verwendet, die an Moleküle gebunden sind, die sich spezifisch an Krebszellen binden und gezielte Strahlung direkt an Tumorstellen abgeben, wodurch die DNA der Krebszellen geschädigt wird und letztendlich zum Zelltod führt. Dieser gezielte Ansatz erhöht nicht nur die Behandlungseffizienz, sondern minimiert auch Nebenwirkungen, indem er die Schädigung von gesundem Gewebe reduziert, im Gegensatz zu herkömmlichen Bestrahlungsmethoden, die sowohl Krebszellen als auch gesunde Zellen beeinträchtigen können. Solche mit der Behandlung verbundenen Vorteile verlagern den Fokus des Patienten und des Anbieters und führen zu einer erhöhten Akzeptanz und einem Wachstum des Marktes.

Darüber hinaus wird erwartet, dass die Präsenz wichtiger Akteure wie Bayer AG, Novartis AG und anderer mit umfangreichen Forschungs- und Entwicklungsaktivitäten, behördlichen Genehmigungen und Produkteinführungen zur Erweiterung der Strahlentherapie bei Prostatakrebs das Marktwachstum weiter fördern wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht für Strahlentherapeutika bei Prostatakrebs

Marktgröße und Prognose:

- Marktgröße 2025: 2,58 Milliarden US-Dollar

- Marktgröße 2026: 3,36 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,28 Milliarden US-Dollar

- CAGR: 28,05 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt mit einem Anteil von 62,37 % im Jahr 2025, was auf die steigende Prävalenz von Prostatakrebs, eine fortschrittliche Gesundheitsinfrastruktur und strenge Erstattungsrichtlinien zurückzuführen ist.

- Lutetium-177 ist das führende Radioisotopensegment, das durch mehrere behördliche Zulassungen und Produkteinführungen, wie z. B. Pluvicto von Novartis, unterstützt wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Marktführer in Nordamerika mit fortschrittlichen Gesundheitseinrichtungen, günstiger Erstattung und einem robusten Forschungs- und Entwicklungsumfeld; Die jüngsten Fast-Track-Zulassungen der FDA fördern die Pipeline-Entwicklung.

- Kanada: Die Ausweitung der öffentlichen Finanzierung für neuartige Radioligandentherapien wie Pluvicto verbessert den Patientenzugang und das Marktwachstum.

- Europa: Zweitgrößter Markt mit starken Sensibilisierungskampagnen (z. B. Movember), die die frühzeitige Diagnose und Behandlungseinführung fördern.

- Asien-Pazifik: Am schnellsten wachsende Region (~33 % CAGR), angetrieben durch eine steigende geriatrische Bevölkerung, steigende Prostatakrebsprävalenz und starke Forschungs- und Entwicklungsinitiativen in Ländern wie Australien und China.

Rest der Welt: Moderates Wachstum, angetrieben durch neue Infrastruktur und staatliche Investitionen, z. B. neue Krebszentren in den VAE.

MARKTDYNAMIK

MARKTREIBER:

Die steigende geriatrische Bevölkerung und die zunehmende Prävalenz von Prostatakrebs treiben das Marktwachstum voran

Die zunehmende Alterung der Bevölkerung treibt das Wachstum des Marktes maßgeblich voran. Prostatakrebs wird überwiegend bei älteren Männern diagnostiziert, wobei das mittlere Diagnosealter bei 66 Jahren liegt. Mit steigender Lebenserwartung steigt auch das Risiko, an Prostatakrebs zu erkranken, was zu einem höheren Bedarf an Behandlungen führt.

Darüber hinaus sind die zunehmende Zahl von Sensibilisierungsprogrammen und das Vorhandensein von Erstattungsrichtlinien für die Krebsbehandlung einige der Faktoren, die das Wachstum des globalen Marktes für Prostatakrebs-Strahlentherapeutika im Prognosezeitraum erheblich vorantreiben dürften.

- Beispielsweise wurden im Jahr 2023 nach den von der American Society of Clinical Oncology veröffentlichten Daten etwa 60,0 % der Fälle bei Männern über 65 Jahren identifiziert.

MARKTBEGRENZUNGEN:

Hohe Kosten im Zusammenhang mit Strahlentherapeutika zur Begrenzung der Marktexpansion

Einer der Schlüsselfaktoren, die die Einführung von Prostatakrebs-Strahlentherapeutika einschränken, sind die höheren Behandlungskosten, die mit diesen Produkten verbunden sind. Dieser Faktor stellt ein erhebliches Hindernis für die Marktexpansion in Schwellenregionen dar. Die hohen Kosten des Arzneimittels hängen mit den Entwicklungskosten und den Isotopenkosten zusammen.

- Nach Angaben von Drugs.com betragen die Kosten für die intravenöse Lösung Pluvicto (1000 MBq/ml) etwa 50.856 USD für eine einzelne Lösung. Dieser Preis gilt für barzahlende Kunden und kann je nach Anbieter variieren Apotheke und Versicherungsschutz. Solch hohe Produktkosten können die Einführung in ärmeren Bevölkerungsgruppen behindern.

Darüber hinaus schränken der Mangel an Gesundheitsinfrastruktur zur Bereitstellung von Strahlentherapeutika und regulatorische Rahmenbedingungen zur Unterstützung der sicheren Anwendung der Nuklearmedizin sowie unzureichende Erstattungsrichtlinien das Marktwachstum ein.

MARKTCHANCEN:

Zunehmende Kooperationen zur Radioisotopenversorgung bieten lukrative Wachstumschancen

Da die Nachfrage nach gezielten Therapien steigt, werden Partnerschaften zwischen pharmazeutisch Unternehmen, Forschungseinrichtungen und Radioisotopenhersteller werden für die Gewährleistung einer konsistenten und zuverlässigen Lieferkette immer wichtiger. Diese Kooperationen erleichtern die Entwicklung innovativer Therapien, die fortschrittliche Radioisotopentechnologien nutzen und so die Wirksamkeit der Behandlung und die Patientenergebnisse verbessern.

- Beispielsweise ging Ariceum Therapeutics im Dezember 2024 eine Partnerschaft mit Eckert & Ziegler ein, einem führenden Anbieter medizinischer Isotope. Ziel der Partnerschaft ist ein globaler Liefervertrag für die Radionuklide Actinium-225 (Ac-225) und Lutetium-177 (Lu-177), die in der innovativen radiopharmazeutischen Pipeline von Ariceum zum Einsatz kommen.

Somit bietet die Synergie zwischen den Beteiligten in der Radioisotopen-Lieferkette lukrative Wachstumschancen im Bereich der Strahlentherapie bei Prostatakrebs.

Markttrends für Strahlungstherapeutika bei Prostatakrebs:

Die Ausweitung des Theranostics-Ansatzes stellt einen bemerkenswerten Markttrend dar

Die Kombination von diagnostischer Bildgebung und gezielter Therapie zur personalisierten Behandlung von Prostatakrebs stellt einen bedeutenden Trend auf dem Markt dar. Der Theranostics-Ansatz nutzt spezifische Biomarker, um Patienten zu identifizieren, die am wahrscheinlichsten auf gezielte Radiopharmaka ansprechen, wodurch die Wirksamkeit der Behandlung erhöht und gleichzeitig Nebenwirkungen minimiert werden. Indem Theranostika gezielt auf Krebszellen abzielen, können sie die Überlebensraten und die Lebensqualität von Patienten mit metastasiertem Prostatakrebs verbessern.

Darüber hinaus erhöhen große Marktteilnehmer ihre Forschungskapazitäten für die Markteinführung Strahlentheranostik Produkte zur Behandlung von Prostatakrebs bieten wichtige Trends für das Marktwachstum.

- Beispielsweise gab Clarity Pharmaceuticals im November 2023 den erfolgreichen Abschluss der ersten Phase der Kohorte 3 in seiner theranostischen Phase-I/IIa-Studie SECuRE bekannt. In dieser Studie wurde 64Cu/67Cu-SAR-bisPSMA bei Patienten mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) untersucht. Dieser Trend spiegelt eine umfassendere Verschiebung hin zu personalisierte Medizin in der Onkologie, wobei die Notwendigkeit individueller Behandlungsstrategien betont wird.

HERAUSFORDERUNGEN DES MARKTES:

Mit der Behandlung verbundene Nebenwirkungen und regulatorische Hürden stellen eine Herausforderung für das Marktwachstum dar

Der Markt steht vor großen Herausforderungen, vor allem aufgrund der mit der Strahlentherapie verbundenen unerwünschten Nebenwirkungen wie Übelkeit, Nierenschäden, niedrige Blutzellenzahlen und andere. Diese Nebenwirkungen können die Lebensqualität von Prostatakrebspatienten erheblich beeinträchtigen und zu einem Rückgang der Verwendung von Radiopharmaka zur Behandlung führen.

Darüber hinaus können strenge regulatorische Hürden die Einführung innovativer Therapien verzögern und die Fähigkeit des Marktes beeinträchtigen, sich an die Bedürfnisse der Patienten anzupassen. Der langwierige Genehmigungsprozess kann Innovationen ersticken und den Zugang zu potenziell lebensrettenden Behandlungen einschränken. Durch die Bewältigung dieser Herausforderungen kann eine fortschrittlichere Behandlung von Prostatakrebs entwickelt werden, was letztendlich zu besseren Behandlungsergebnissen für die Patienten führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse:

Durch Radioisotope:

Robuste behördliche Genehmigungen und Markteinführungen, um das Wachstum des Lutetium-177-Segments voranzutreiben

Basierend auf den Radioisotopen wird der Markt in Radium-223, Lutetium-177 und andere eingeteilt.

Lutetium-177 dominierte den Markt für Prostatakrebstherapeutika. Dies ist vor allem auf die zunehmende Zahl behördlicher Zulassungen für Lu-177 als Strahlentherapeutikum zur Behandlung von Prostatakrebs zurückzuführen.

- Beispielsweise gab die Novartis AG im März 2022 bekannt, dass die US-amerikanische FDA Pluvicto (Lutetium Lu 177 Vipivotid Tetraxetan) zur Behandlung erwachsener Patienten mit prostataspezifischem Membranantigen-positivem metastasiertem kastrationsresistentem Prostatakrebs (PSMA-positivem mCRPC) zugelassen hat, der sich auf andere Körperteile ausgebreitet hat. Solche Genehmigungen fördern das Segmentwachstum.

Andererseits wird erwartet, dass Radium-223 im prognostizierten Zeitraum mit einer moderaten CAGR wachsen wird. Das Wachstum des Segments wird auf die zunehmende Prävalenz von Krebs und den zunehmenden Einsatz von Radium-223 in Krebstherapien zurückgeführt.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum erheblich wachsen und eine signifikante jährliche Wachstumsrate aufweisen wird. Es wird erwartet, dass die steigende Nachfrage nach Strahlentherapeutika und eine zunehmende Anzahl von Forschungsaktivitäten zur Nutzung verschiedener Radioisotope zur Behandlung von Prostatakrebs das Wachstum des Segments ankurbeln werden. Darüber hinaus wird erwartet, dass die zunehmende Zusammenarbeit zwischen den wichtigsten Unternehmen und Isotopenlieferanten das Wachstum des Segments vorantreiben wird.

- Beispielsweise unterzeichnete Ariceum Therapeutics im Januar 2025 einen Liefervertrag mit ITM Isotope Technologies Munich SE (ITM) über die Lieferung von Actinium-225 (Ac-225), um die Entwicklung einer Pipeline für gezielte radiopharmazeutische Therapien (RPT) zu unterstützen.

Nach Typ:

Erstattungsrichtlinien für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs zur Steigerung des Segmentwachstums

Je nach Typ wird der Markt in metastasierten kastrationsresistenten Prostatakrebs und nicht metastasierten kastrationsresistenten Prostatakrebs unterteilt.

Es wird erwartet, dass das Segment des metastasierten kastrationsresistenten Prostatakrebses im Jahr 2024 einen größeren weltweiten Marktanteil bei Strahlentherapeutika für Prostatakrebs ausmachen wird. Die zunehmende Prävalenz des metastasierten kastrationsresistenten Prostatakrebses und die Präsenz wichtiger Marktteilnehmer mit robusten Produktangeboten für die Behandlung des metastasierten kastrationsresistenten Prostatakrebses steigern das Wachstum des Segments. Darüber hinaus ist die zunehmende Zusammenarbeit zwischen den wichtigsten Marktteilnehmern und Regierungsbehörden zur Verbesserung des Zugangs zu Medikamenten für mCRPC das Segmentwachstum auf dem Markt.

- Im März 2025 begrüßte Novartis Kanada die Entscheidung von Alberta, Pluvicto, eine Radioligandentherapie für Patienten mit PSMA-positivem metastasiertem kastrationsresistentem Prostatakrebs (mCRPC), öffentlich zu finanzieren. Mit dieser Entscheidung positioniert sich Alberta neben Ontario und Nova Scotia und verbessert den Zugang zu dieser bahnbrechenden Behandlung in ganz Kanada. Solche Entwicklungen tragen wesentlich zum Wachstum des Marktsegments bei, indem sie innovative Behandlungsmöglichkeiten erweitern.

Andererseits wird erwartet, dass das Segment des nicht metastasierten kastrationsresistenten Prostatakrebses im Prognosezeitraum schneller wächst. Dieses Wachstum wird durch die Verlagerung des Schwerpunkts wichtiger Akteure auf die Einführung strahlentherapeutischer Produkte für seine Behandlung vorangetrieben.

Nach Endbenutzer:

Integration von KI für die Prostatakrebsdiagnostik in Krankenhäusern, um das Wachstum des Segments voranzutreiben

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Das Krankenhaussegment dominierte im Jahr 2024 den Markt. Krankenhäuser sind bestens mit Spezialgeräten für die Verabreichung radioaktiver Stoffe ausgestattet. Außerdem sind in diesen Einrichtungen qualifizierte Fachkräfte anwesend, die bei der frühzeitigen Diagnose und angemessenen Behandlung helfen. Dies hat zu einem hohen Anteil des Krankenhaussegments am Gesamtmarkt geführt.

- Beispielsweise führte das IDIBAPS-Hospital Clínic Barcelona im November 2024 ein neues ein Künstliche Intelligenz (KI) Tool zur Verbesserung der Prostatakrebsdiagnose im Rahmen des von der Europäischen Union finanzierten INCISIVE-Projekts. Ziel dieser Initiative war es, die Diagnose von vier bedeutenden Krebsarten zu verbessern: Lungen-, Darm-, Brust- und Prostatakrebs. Daher tragen solche Markteinführungen zu einer früheren und effektiveren Krebserkennung bei, was zur Einführung von Prostatakrebs-Strahlentherapeutika für die Behandlung führt. Solche Szenarien fördern das Marktwachstum des Segments.

Es wird erwartet, dass Spezialkliniken im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen werden. Dies ist auf die wachsende Nachfrage nach spezialisierten Pflegezentren zurückzuführen, die umfassende und gezielte Behandlungsmöglichkeiten für komplexe Erkrankungen bieten können.

Andere Segmente werden im Prognosezeitraum voraussichtlich wachsen. Die zunehmenden Forschungs- und Entwicklungsaktivitäten in den akademischen und Forschungsinstituten der Krebsforschungszentren zielen darauf ab, neue Radioisotope für die Behandlung von Prostatakrebs zu nutzen, um den Markt im Prognosezeitraum anzukurbeln.

PROSTATAKREBS-STRAHLENTHERAPEUTIKA-MARKT REGIONALER AUSBLICK:

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika:

North America Prostate Cancer Radiation Therapeutics Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Größe des nordamerikanischen Marktes für Prostatakrebs-Strahlentherapeutika wurde im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt, was einem Anteil von 62,37 % entspricht. Die steigende Prävalenz von Prostatakrebs und das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur mit Einrichtungen zur Strahlenbehandlung fördern das Wachstum der Region auf dem Markt.

Die USA dominierten den nordamerikanischen Markt. Der überwiegende Anteil des Landes ist auf das Vorhandensein fortschrittlicher Gesundheitseinrichtungen mit angemessener Erstattungsdeckung zurückzuführen. Darüber hinaus verfügt das Land über eine intensive Forschungs- und Entwicklungsatmosphäre, um Strahlentherapeutika gegen Prostatakrebs anzubieten. Solche Faktoren fördern das Wachstum des Landes.

- Im Februar 2025 gab Clarity Pharmaceuticals bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihrem Medikament 67Cu-SAR-bisPSMA den Fast-Track-Status gewährt hat. Diese Behandlung richtet sich an erwachsene Patienten mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC), die zuvor einer Hemmung des Androgenrezeptorwegs unterzogen wurden. Solche Zulassungen führen zum Wachstum des Landes auf dem Markt.

Europa:

Europa hatte den zweitgrößten Marktanteil. Die steigende Prävalenz von Prostatakrebs und die steigende Nachfrage nach gezielten Therapien. Darüber hinaus wird erwartet, dass zunehmende Sensibilisierungskampagnen für die Früherkennung von Prostatakrebs das Marktwachstum der Region vorantreiben werden. Im Jahr 2025 erwirtschaftete Europa 0,46 Milliarden US-Dollar und trug damit 17,81 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,59 Milliarden US-Dollar prognostiziert.

- Beispielsweise wird der Monat November jedes Jahr weltweit anerkannt und gefeiert, um das Bewusstsein für Prostatakrebs bei Männern zu schärfen. Im November 2024 machten Europa Uomo-Mitglieder in Ungarn und Italien auf Prostatakrebs aufmerksam, indem sie im Rahmen der „Movember“-Kampagne Testprogramme starteten. Solche Kampagnen steigern die Akzeptanz der Produkte und treiben das Marktwachstum der Region voran.

Asien-Pazifik:

Gemäß der globalen Marktprognose für Prostatakrebs-Strahlentherapeutika wird die Region Asien-Pazifik mit einer durchschnittlichen jährlichen Wachstumsrate von rund 33,0 % voraussichtlich die am schnellsten wachsende Region sein. Die steigende geriatrische Bevölkerung und die Prävalenz von Prostatakrebs in der Region sind einer der wesentlichen Faktoren für das Wachstum des Marktes in der Region. Der asiatisch-pazifische Markt machte im Jahr 2025 0,37 Milliarden US-Dollar aus, was 14,47 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,5 Milliarden US-Dollar erreichen.

- Nach Angaben des Australian Institute of Health and Welfare war beispielsweise Prostatakrebs im Jahr 2024 die am häufigsten diagnostizierte Krebsart, mit schätzungsweise 26.400 Fällen bei australischen Männern. Sie machte 28,0 % aller diagnostizierten Krebsfälle aus.

Darüber hinaus verfügt die Region über eine starke Präsenz von Marktteilnehmern mit Forschungs- und Entwicklungsinitiativen zur Einführung von Strahlentherapieprodukten, was das Marktwachstum der Region vorantreibt.

Naher Osten und Afrika

Im Jahr 2025 repräsentierte der Nahe Osten und Afrika 0,14 Milliarden US-Dollar, was 5,35 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,18 Milliarden US-Dollar wachsen. Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 0,14 Milliarden US-Dollar, was 5,35 % des weltweiten Marktes ausmachte, und soll im Jahr 2026 auf 0,18 Milliarden US-Dollar wachsen 2026.

Lateinamerika

Die Märkte in Lateinamerika sowie im Nahen Osten und in Afrika werden in naher Zukunft ein moderates Wachstum verzeichnen, angetrieben durch die steigende Nachfrage und zunehmende staatliche Initiativen zur Unterstützung von Radiopharmazeutika. Es wird erwartet, dass dieses Wachstum durch verschiedene Faktoren vorangetrieben wird, darunter steigendes Bewusstsein und strategische Investitionen in die Gesundheitsinfrastruktur.

- Beispielsweise erfolgte im Juli 2024 die Gründung des Burjeel Cancer Institute in Abu Dhabi durch Burjeel Holdings, das fortschrittliche Behandlungen wie gezielte Therapien anbietet Präzisionsmedizinwird voraussichtlich die regionale Marktexpansion vorantreiben. Solche Entwicklungen unterstreichen das Potenzial der Region für ein erhebliches Wachstum im Radiopharmazeutika-Sektor.

WETTBEWERBSLANDSCHAFT:

WICHTIGSTE BRANCHENAKTEURE:

Starkes Produktportfolio hatte aufgrund des diversifizierten und robusten Produktportfolios den höchsten Marktanteil

Der Weltmarkt ist stark konsolidiert, wobei führende Akteure wie Novartis AG und Bayer AG einen bedeutenden Marktanteil haben.

Die Dominanz dieser Unternehmen wird auf das Vorhandensein von zwei wichtigen, für Prostatakrebs zugelassenen Strahlentherapeutika im Produktportfolio des Unternehmens zurückgeführt. Darüber hinaus engagieren sich die anderen großen Marktteilnehmer wie Lantheus Holdings Inc., Clarity Pharmaceuticals, Radiopharm Theranostics Limited und andere zunehmend in Forschungs- und Entwicklungsinitiativen für die Einführung innovativer Strahlentherapeutika.

LISTE DER WICHTIGSTEN STRAHLENTHERAPIE FÜR PROSTATAKREBSUNTERNEHMEN IM PROFIL:

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Telix Pharmaceuticals Limited (Australien)

- Ariceum Therapeutics (Deutschland)

- Radiopharm Theranostics Limited (Australien)

- Lantheus Holdings, Inc. (USA)

- Clarity Pharmaceuticals (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2024- GLYTHERIX arbeitete mit Eckert & Ziegler zusammen, um Lutetium-177-Chlorid in GMP-Qualität für GlyTherix zu verwenden klinische Studien, die sich auf die Behandlung aggressiver Krebsarten durch innovative Antikörper-Radiopharmazeutika konzentrieren.

- Juni 2024- Lantheus erwarb die weltweiten Rechte an 177Lu-DOTA-RM2 und 68Ga-DOTA-RM2 von Life Molecular Imaging. Diese Wirkstoffe stellen ein Strahlentherapie- und Radiodiagnostikpaar im klinischen Stadium dar, das darauf abzielt, ungedeckten medizinischen Bedarf bei der Behandlung von Prostata- und Brustkrebs zu decken.

- Oktober 2023- Eli Lilly and Company erwarb POINT Biopharma Global, Inc., ein auf Radiopharmazeutika spezialisiertes Unternehmen. Das erworbene Unternehmen verfügt über eine Pipeline klinischer und präklinischer Radioligandentherapien zur Behandlung von Krebs. Diese Akquisition zielte darauf ab, Lillys onkologische Kapazitäten mit Radioligandentherapien, einschließlich Actinium-225 und Lutetium-177, zu erweitern.

- April 2023- Lantheus Holdings Inc. und POINT Biopharma Global Inc. gaben bekannt, dass die US-amerikanische FDA ihrer Behandlung 177Lu-PNT2002 zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) den Fast-Track-Status zuerkannt hat.

- Dezember 2022- Novartis AG gab bekannt, dass die Europäische Kommission (EK) Pluvicto (Lutetium (177Lu) Vipivotid Tetraxetan) zur Verwendung in Kombination mit Androgendeprivationstherapie (ADT) als gezielte Radioligandentherapie für metastasierten kastrationsresistenten Prostatakrebs (mCRPC) zugelassen hat.

BERICHTSBEREICH:

Die globale Marktanalyse für Prostatakrebs-Strahlentherapeutika liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Der globale Marktbericht für Prostatakrebs-Strahlentherapeutika enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zur Krebsprävalenz in wichtigen Regionen/Ländern, zu wichtigen Branchenentwicklungen, zur Einführung neuer Produkte sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure sowie den Auswirkungen von COVID-19 auf den Markt ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 28,05 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Radioisotop, Typ, Endbenutzer und Region |

|

Durch Radioisotop |

· Radium-223 · Lutetium-177 · Andere |

|

Nach Typ |

· Metastasierter kastrationsresistenter Prostatakrebs · Nicht metastasierter kastrationsresistenter Prostatakrebs |

|

Vom Endbenutzer |

· Krankenhäuser · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Radioisotopen, Typ, Endbenutzer und Land) o USA o Kanada · Europa (nach Radioisotopen, Typ, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Radioisotopen, Typ, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Radioisotopen, Typ und Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,96 Milliarden US-Dollar und soll bis 2034 15,19 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert für Nordamerika bei 1,61 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 28,05 % aufweisen wird.

Bei den Radioisotopen war das Segment Lutetium-177 marktführend.

Der Schlüsselfaktor für den Markt ist die zunehmende Prävalenz von Prostatakrebs in der geriatrischen Bevölkerung.

Novartis AG und Bayer AG sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 189

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf