Marktgröße, Anteil und Branchenanalyse für Radiotheranostika, nach Radioisotop (Lutetium-177, Radium-223, Jod-131 und andere), nach Anwendung (neuroendokrine Tumoren, Prostatakrebs und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

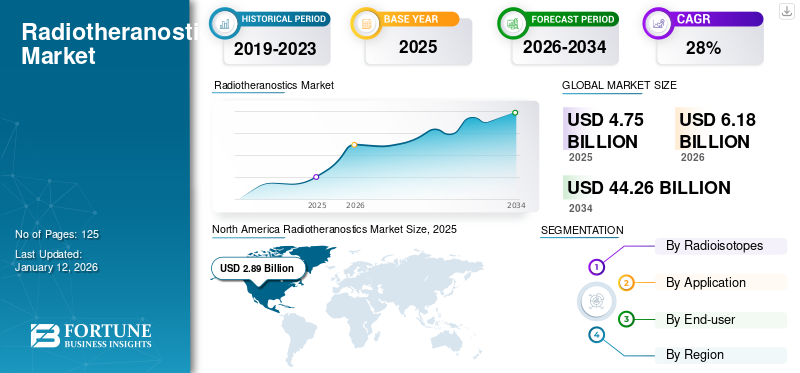

Die globale Marktgröße für Radiotheranostik wurde im Jahr 2025 auf 4,75 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,18 Milliarden US-Dollar im Jahr 2026 auf 44,26 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 27,90 % im Prognosezeitraum entspricht. Nordamerika dominierte den Radiotheranostik-Markt mit einem Marktanteil von 60,80 % im Jahr 2025.

Unter Radiotheranostik versteht man therapeutische Radiopharmazeutika oder Produkte, die eine Kombination aus diagnostischen und therapeutischen Radiopharmazeutika darstellen und zur Diagnose und Behandlung von Krankheiten, insbesondere verschiedenen Krebsarten, eingesetzt werden können. Mit der Entwicklung neuer Radiopharmazeutika, Fortschritten bei bildgebenden Verfahren und einer zunehmenden Verbreitung bestehender Produkte nimmt die Entwicklung rasch zu. Darüber hinaus beschleunigen steigende Zulassungen neuer radiotheranostischer Wirkstoffe und eine erhöhte öffentlich-private Finanzierung von F&E-Aktivitäten das Marktwachstum weiter.

- Beispielsweise erhielt Clarity Pharmaceuticals im Juni 2024 eine R&D Tax Incentive-Rückerstattung in Höhe von 6,6 Mio. USD aus dem F&E Tax Incentive-Programm der australischen Bundesregierung. Ziel dieser Finanzierung ist die Weiterentwicklung verschiedener Produkte für unterschiedliche Krebsindikationen mit der Targeted Copper Theranostics (TCT)-Plattform.

Darüber hinaus konzentrieren sich die Pharmaunternehmen auf die Entwicklung neuer Radioisotope für Therapeutika mit längeren Halbwertszeiten und besseren Behandlungsergebnissen, was wahrscheinlich Wachstumschancen für den Markt schaffen wird.

SchlüsselpharmazeutischUnternehmen wie Novartis AG, Bayer AG und andere mit robusten Produktportfolios und starken Forschungsprogrammen konzentrieren sich auf die Entwicklung innovativer Therapieoptionen, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Radiotheranostik-Markt – Überblick und Highlights

Marktgröße und Prognose:

- Marktgröße 2025: 4,75 Milliarden US-Dollar

- Marktgröße 2026: 6,18 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 44,26 Milliarden US-Dollar

- CAGR: 27,90 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 60,80 % im Jahr 2025. Diese Führungsposition ist auf einen Anstieg der Krebsprävalenz, vergleichsweise höhere Diagnose- und Behandlungsraten aufgrund fortschrittlicher Diagnoseeinrichtungen, unterstützende Erstattungsrichtlinien und hohe Ausgaben für die Krebsbehandlung zurückzuführen.

- Nach Radioisotop: Lutetium-177 hielt den dominierenden Marktanteil. Sein Wachstum wird durch die steigende Prävalenz von Krebs, die steigende Nachfrage nach Strahlentherapien und seine Fähigkeit, gezielte Therapien direkt an Tumoren abzugeben, wodurch Schäden an gesundem Gewebe minimiert werden, vorangetrieben.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wird Japans Markt durch eine steigende Prävalenz von Krebs und die Expansion wichtiger Unternehmen mit fortschrittlichen Strategien, klinischen Studien und behördlichen Zulassungen angetrieben, die die Verfügbarkeit innovativer Behandlungen erhöhen.

- Vereinigte Staaten: Der Markt wird durch eine hohe Anzahl behördlicher Genehmigungen und die Errichtung neuer Produktionsanlagen vorangetrieben. Beispielsweise unterzeichnete Clarity Pharmaceuticals einen Rahmendienstleistungsvertrag mit Nucleus RadioPharma zur Herstellung seiner Arzneimittelprodukte in einer neuen, hochmodernen Anlage in Rochester.

- China: Das Wachstum wird durch strategische Kooperationen unterstützt, um neuartige diagnostische und therapeutische Wirkstoffe auf den Markt zu bringen. Ein wichtiges Beispiel ist die Partnerschaft von Blue Earth Diagnostics mit der Sinotau Pharmaceutical Group zur Bereitstellung eines PET-Diagnosemittels für Prostatakrebs auf dem chinesischen Markt.

- Europa: Der Markt wird durch starke Forschungs- und Entwicklungsinitiativen wichtiger Akteure vorangetrieben. Beispielsweise eröffnete Ariceum Therapeutics in Berlin neue Laboreinrichtungen, um dort Forschung und Entwicklung für seine radiopharmazeutischen Pipeline-Kandidaten der nächsten Generation zu betreiben.

MARKTDYNAMIK

MARKTREIBER

Steigende Krebsprävalenz soll das Marktwachstum ankurbeln

Der starke Anstieg der Krebsprävalenz weltweit ist einer der wichtigsten Treiber, der sich positiv auf den Markt ausgewirkt hat. Zunehmende Änderungen des Lebensstils und Umweltfaktoren tragen zum Wachstum solcher Krankheiten bei. Da Technologie eine bedeutende Rolle im Kampf gegen Krebs spielt, steigt die Nachfrage nach gezielten Behandlungsmöglichkeiten für chronische Krankheiten wie Krebs.

- Beispielsweise leben im Oktober 2024 nach Angaben der Centers for Disease Control and Prevention (CDC) sechs von zehn Amerikanern mit mindestens einer chronischen Krankheit, wie Herzerkrankungen und Schlaganfall, Krebs und Diabetes. Zusammen mit anderen chronischen Krankheiten sind sie die häufigsten Todes- und Invaliditätsursachen in Amerika.

Darüber hinaus nimmt die Häufigkeit von Krebserkrankungen wie neuroendokrinen Tumoren, Prostatakrebs, Brustkrebs und Lungenkrebs exponentiell zu, was zu einer steigenden Krankheitslast und verheerenden Auswirkungen auf Patienten und Pflegepersonal führt. Daher führt die Behandlung von Patienten mit herausragenden Optionen zu einer potenziellen Nachfrage nach Produkten wie der Radioligandentherapie für eine genaue und gezielte Behandlung.

- Laut den von der American Cancer Society, Inc. veröffentlichten Daten tritt Prostatakrebs beispielsweise häufiger bei älteren Männern auf, wobei etwa 6 von 10 Diagnosen bei Personen im Alter von 65 Jahren und älter auftreten. Gleichzeitig kommt es bei Männern unter 40 Jahren selten vor. Das typische Alter für die erste Diagnose eines Mannes liegt bei etwa 67 Jahren. Eine so große Zahl gefährdeter Bevölkerungsgruppen, die von Prostatakrebs betroffen sind, treibt die Nachfrage nach Produkten auf dem Markt an.

MARKTBEGRENZUNGEN

Hohe Kosten und begrenzte Erstattung für therapeutische Radiopharmazeutika behindern das Marktwachstum

Hohe Entwicklungskosten im Zusammenhang mit therapeutischen Radiopharmazeutika erhöhen die Kosten für Fertigprodukte und hemmen so die Akzeptanz und das Wachstum des Marktes. Die Entwicklung von Strahlenpharmaka ist mit erheblichen Forschungs- und Entwicklungskosten verbunden, die aus einer Reihe klinischer Studien und Zulassungen bestehen. Die Komplexität dieser Wirkstoffe, die häufig spezielle Herstellungsprozesse und strenge Qualitätskontrollen erfordern, erhöht die Gesamtkosten.

Darüber hinaus sind für die Herstellung von Radiopharmazeutika fortschrittliche Technologien und Anlagen erforderlich, deren Wartung teuer sein kann. Darüber hinaus erfordern die kurzen Halbwertszeiten vieler Radiopharmazeutika eine Produktion vor Ort oder eine schnelle Verteilung, was die Kosten weiter erhöht.

- Laut Novartis AG betragen beispielsweise die Großhandelskosten (WAC) von LUTATHERA in den USA 54.800 USD pro Dosis (200 mCi ±10 %). Im Durchschnitt benötigt ein Patient vier Dosen PLUVICTO. Die mit dem Produkt verbundenen hohen Kosten schränken seine Akzeptanz durch die ärmere Wirtschaftsbevölkerung ein.

Darüber hinaus schränkt die begrenzte Erstattungsdeckung für innovative Behandlungen auch die Einführung der Strahlentheranostik ein, da viele Krankenkassen restriktive Richtlinien hinsichtlich der Erstattung neuer und innovativer Behandlungen haben und somit den Zugang für Patienten einschränken.

MARKTCHANCEN

Neue Anwendungsbereiche für die Behandlung tragen zu zukünftigen Wachstumsaussichten bei

Wichtige Akteure auf dem Markt haben zahlreiche Forschungs- und Entwicklungsinitiativen ergriffen, um Strahlentherapeutika für neue Anwendungen auf den Markt zu bringen, und sind auf ein deutliches Marktwachstum vorbereitet. Während die Forschung weiterhin die einzigartigen Eigenschaften radioaktiv markierter Verbindungen erforscht, erweitern sich die Möglichkeiten auf verschiedene bösartige Erkrankungen, darunter Brust-, Eierstock- und Darmkrebs, bei denen gezielte Therapien die Wirksamkeit der Behandlung verbessern können. Dies hilft bei der präzisen Lokalisierung von Tumoren, indem es therapeutische Strahlung direkt an Krebszellen abgibt und Schäden am umliegenden gesunden Gewebe minimiert.

Darüber hinaus ermöglichen eine steigende Nachfrage nach personalisierter Medizin und Fortschritte bei molekularen Bildgebungsverfahren maßgeschneiderte Ansätze für die Patientenversorgung, was die Nachfrage nach diesen Produkten weiter steigert. Große Marktteilnehmer erhöhen ihre Forschungskapazitäten, um ihr Produktangebot für verschiedene Krebsarten zu erweitern und so das Marktwachstum im Prognosezeitraum anzukurbeln.

- Beispielsweise gab Ariceum Therapeutics im Juli 2024 den Beginn einer klinischen Phase-1-Studie am Menschen mit 123I-ATT001, einem I-123-markierten PARP-Inhibitor, bei Patienten mit rezidivierendem Glioblastom bekannt.

HERAUSFORDERUNGEN DES MARKTES

Mangel an Radioisotopen und strenge regulatorische Richtlinien stellen eine Herausforderung für das Marktwachstum dar

Der Markt steht vor erheblichen Herausforderungen, die sein Wachstum und seine Zugänglichkeit behindern. Ein Mangel an essentiellen Isotopen wie Actinium-225 schränkt die Verfügbarkeit von Radiopharmaka ein, die für die Entwicklung innovativer Behandlungen erforderlich sind. Darüber hinaus stellt die strenge Regulierungslandschaft für die Zulassung neuer Radiopharmazeutika zusätzliche Hürden dar, die häufig zu Verzögerungen beim Markteintritt, erhöhten Entwicklungskosten und einer verringerten Verfügbarkeit führen. Zusammengenommen schaffen diese Faktoren ein komplexes Umfeld, das die Weiterentwicklung und Zugänglichkeit radiotherapeutischer Optionen für bedürftige Patienten erschwert.

- Im Juni 2024 wurde in einer von IBC Advanced Technologies veröffentlichten Pressemitteilung darauf hingewiesen, dass es einen weltweiten Versorgungsengpass bei Actinium-225 (Ac-225) gebe, der sich auf die Versorgung mit diesem Radioisotop auswirktklinische Studien.

RADIOTHERANOSTIKA-MARKTRENDS

Nutzung künstlicher Intelligenz und maschinellen Lernens für die Entwicklung der Radiotheranostik

Die zunehmende Einführung und Nutzung von KI für die Arzneimittelentwicklung und -forschung ist einer der wichtigsten Trends auf dem Markt. Der Einsatz von KI und ML bei der Entwicklung dieser Produkte ist ein transformativer Trend in der Gesundheitsbranche. Die Radiotheranostik, die therapeutische und diagnostische Fähigkeiten mithilfe von Radiopharmazeutika kombiniert, wird durch KI- und ML-Technologien erheblich verbessert, die riesige Datensätze analysieren, um Muster zu identifizieren, Behandlungspläne zu optimieren und Patientenreaktionen vorherzusagen.

Diese fortschrittlichen Algorithmen erleichtern die Integration von Bilddaten mit genomischen und klinischen Informationen und ermöglichen so personalisierte Behandlungsansätze, die die Patientenergebnisse verbessern. Darüber hinaus stellt die Zusammenarbeit zwischen Radiopharmazeutika und KI und ML eine leistungsstarke Partnerschaft dar, die molekulares Targeting mit der analytischen Stärke von kombiniertmaschinelles LernenAlgorithmen. Diese Zusammenarbeit erhöht die Genauigkeit der radiopharmazeutischen Behandlung, indem KI-Algorithmen effizient durch umfangreiche Datensätze navigieren, um subtile Muster und Anomalien aufzudecken, die Menschen übersehen könnten.

- Im November 2024 arbeitete GE HealthCare beispielsweise mit DeepHealth zusammen, um die KI in der medizinischen Bildgebung voranzutreiben. Ziel der Zusammenarbeit ist die Entwicklung von SmartTechnology-Lösungen, die die Bildinterpretation und die Berichtseffizienz verbessern, um die Patientenversorgung durch verbesserte klinische und betriebliche Arbeitsabläufe zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Das COVID-19 hatte negative Auswirkungen auf den Markt. Verschiedene Probleme wie das Risiko der Übertragung von COVID-19, der Mangel an Arbeitskräften und Personal sowie der Rückgang bei Diagnoseverfahren behinderten die Marktexpansion im Jahr 2020. Darüber hinaus war dieser Rückgang hauptsächlich auf logistische Herausforderungen, Unterbrechungen der Lieferketten und die Einführung von Sicherheitsvorkehrungen zurückzuführen, die in den Zentren nur schwer einzuhalten waren. Darüber hinaus schränkten teilweise und vollständige Sperrungen in den meisten Ländern den Lufttransport von Radiopharmazeutika ein, was die größten Engpässe für die Produktverteilung an die Krankenhäuser darstellte. Darüber hinaus gingen im Jahr 2020 die Umsätze und Einnahmen der wichtigsten Radiopharmazeutika der Hauptakteure zurück.

In den Jahren 2021 und 2022 verzeichnete der Markt jedoch aufgrund der Lockerung der von den Regierungen verschiedener Länder durchgesetzten Vorschriften ein deutliches Wachstum. Im Jahr 2024 stabilisierte sich der Markt und es wird erwartet, dass er im Prognosezeitraum exponentiell wächst, was auf einen Anstieg der Investitionen in F&E-Aktivitäten, die Einführung neuer Produkte und strategische Initiativen wichtiger Akteure zurückzuführen ist.

SEGMENTIERUNGSANALYSE

Durch Radioisotop

Starke Verkäufe von Lutetium-177-Produkten tragen zur Dominanz des Segments bei

Basierend auf Radioisotopen wird der Weltmarkt in Lutetium-177, Radium-223, Jod-131 und andere eingeteilt.

Das Lutetium-177-Segment hielt im Jahr 2026 mit 55,49 % einen dominanten globalen Marktanteil für Strahlentherapie. Das Wachstum des Segments wird durch die zunehmende Prävalenz von Krebs und die steigende Nachfrage nach Strahlentherapien für Krebserkrankungen vorangetrieben. Darüber hinaus ermöglichen diese Radioisotope eine gezielte Therapie, indem sie spezifisch an Krebszellen binden, Strahlung direkt an den Tumor abgeben und Schäden an gesundem Gewebe minimieren. Darüber hinaus wird erwartet, dass zunehmende klinische Studien zu LU-177 und Produkteinführungen wichtiger Akteure das Marktwachstum des Segments vorantreiben werden.

- • Zum Beispiel gab Lantheus Holdings, Inc. in Zusammenarbeit mit POINT Biopharma Global Inc. im Dezember 2023 Topline-Ergebnisse der zulassungsrelevanten Phase-3-SPLASH-Studie zur Bewertung der Wirksamkeit und Sicherheit von 177Lu-PNT2002 bei Patienten mit metastasiertem kastrationsresistentem Prostatakrebs bekannt.

Das Segment „Sonstige“ hielt einen erheblichen Marktanteil, der durch die Präsenz wichtiger Akteure mit hohen F&E-Initiativen und Ausgaben verstärkt wurde, die die Entwicklung und Einführung neuer Radioisotope für die Behandlung chronischer Krankheiten vorantrieben.

Darüber hinaus wird erwartet, dass eine Zunahme der Anzahl klinischer Studien mit verschiedenen Radioisotopen das Wachstum des Segments vorantreiben wird.

- Im November 2023 schloss Clarity Pharmaceuticals die erste Phase der Kohorte 3 seiner Phase I/IIa SECuRE-Studie für 64Cu/67Cu-SAR-bisPSMA bei Patienten mit mCRPC ab.

Es wird erwartet, dass die Segmente Radium-223 und Jod-131 im Prognosezeitraum mit moderater CAGR wachsen. Die steigende Nachfrage nach neueren Radioisotopen zur Krebsbehandlung verringert die Akzeptanz dieser Radioisotope. Daher wird erwartet, dass diese Segmente langsamer wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Die steigende Prävalenz von Prostatakrebs führt zu einer erhöhten Nachfrage nach neuen Produkten und stärkt die Marktdominanz

Je nach Anwendung wird der Markt in neuroendokrine Tumoren, Prostatakrebs und andere unterteilt.

Das Segment Prostatakrebs dominierte den Weltmarkt. Der dominierende Anteil des Segments wird durch die weltweit steigende Prävalenz von Prostatakrebs erhöht, was die Nachfrage nach diesen Produkten für eine gezielte und präzise Behandlung erhöht. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 54,36 % prognostiziert.

- Beispielsweise geht aus dem GLOBOCAN 2022-Bericht des Global Cancer Observatory hervor, dass Prostatakrebs mit etwa 1,47 Millionen Neudiagnosen im Jahr 2022 die vierthäufigste Krebsart war. Diese steigende Zahl von Personen, die jedes Jahr von Prostatakrebs betroffen sind, erhöht die Nachfrage nach wirksamen Behandlungsmöglichkeiten und treibt damit das Wachstum des globalen Marktes für Radiotheranostik voran.

Andererseits hatten neuroendokrine Tumoren einen erheblichen Marktanteil. Die zunehmende Prävalenz neuroendokriner Tumoren und die steigende Nachfrage nach gezielten Therapien fördern das Wachstum des Segments. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 28,8 % dominieren wird.

- Laut dem Bericht von Neuroendocrine Cancer UK über die Inzidenz und Prävalenz neuroendokriner Krebserkrankungen in England stieg beispielsweise im September 2022 die Inzidenz neuroendokriner Krebserkrankungen in England zwischen 1995 und 2018 um 371,0 %. Ein solch starker Anstieg der Fälle erhöht die Nachfrage nach diesen Produkten und treibt somit das Segmentwachstum voran.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segments wird durch zunehmende Forschungs- und Entwicklungsaktivitäten wichtiger Akteure zur Einführung von Strahlentherapeutika für verschiedene Krebserkrankungen wie Brustkrebs, Lungenkrebs und andere verstärkt.

Im Januar 2025 genehmigte Ariceum Therapeutics seinen Antrag für ein neues Prüfpräparat (IND) bei der US-amerikanischen FDA, um eine klinische Phase-I/II-Studie für 225Ac-SSO110, ein radioaktiv markiertes Peptid, bei Patienten mit kleinzelligem Lungenkrebs (SCLC) oder Merkelzellkarzinom (MCC) zu starten.

Durch Endbenutzeranalyse

Das Vorhandensein fortschrittlicher Einrichtungen und qualifizierter Fachkräfte machte Krankenhäuser und Kliniken zum dominierenden Segment

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, Diagnosezentren und andere unterteilt.

Das Segment Krankenhäuser und Kliniken hatte im Jahr 2026 einen dominanten Marktanteil. Das Vorhandensein einer fortschrittlichen Infrastruktur mit qualifizierten Fachkräften für die Behandlung von Krebs mit strahlentherapeutischen Produkten treibt die Nachfrage nach Strahlentherapeutika in diesen Umgebungen voran und fördert so das Marktwachstum des Segments. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 68,51 % dominieren wird.

Darüber hinaus wird die zunehmende Zusammenarbeit zwischen den Hauptakteuren und den Krankenhäusern bei der Erforschung neuartiger Radiopharmazeutika für verschiedene Krankheiten das Marktwachstum des Segments vorantreiben.

- Beispielsweise hat Telix Pharmaceuticals Limited im Februar 2021 mit dem Universitätsklinikum Heidelberg in Deutschland mit dem Ziel zusammengearbeitet, neuartige theranostische Radiopharmazeutika für die urologische Onkologie zu entwickeln. Solche Kooperationen fördern das Marktwachstum des Segments.

Die anderen unterschiedlichen Segmente sind Krebsforschungsinstitute und akademische Forschungsinstitute, die einen erheblichen Anteil am Marktsegment halten. Das Wachstum dieser Segmente ist auf die steigende Zahl von Krebsforschungsprogrammen und klinischen Studien sowie auf die Finanzierung der Entwicklung fortschrittlicher Radiotheranostika mit neuartigen Radioisotopen zurückzuführen.

- Beispielsweise erhielten das Cancer Research UK City of London Radiation Research Centre of Excellence, das King’s College London und das UCL im Oktober 2024 22,9 Millionen US-Dollar für die Förderung ihrer innovativen Forschung im Bereich der Strahlentherapie bei Krebs, darunter 7,5 Millionen US-Dollar von Cancer Research UK.

Es wird erwartet, dass Diagnosezentren im Prognosezeitraum mit einer moderaten CAGR von 26,19 % wachsen. Allerdings führt die steigende Zahl an Radiopharmaka für diagnostische Zwecke zu einem Anstieg der diagnostizierten Fälle und damit zu einem steigenden Bedarf an Strahlentherapeutika.

RADIOTHERANOSTIKA-MARKT REGIONALER AUSBLICK

Basierend auf der Region wird der Markt in Europa, Nordamerika, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Radiotheranostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 2,89 Milliarden US-Dollar 60,80 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,74 Milliarden US-Dollar erreichen. Das Wachstum dieser Region ist auf die Zunahme der Krebsprävalenz und vergleichsweise höhere Diagnose- und Behandlungsraten aufgrund fortschrittlicher Diagnoseeinrichtungen zurückzuführen.

Darüber hinaus fördern Erstattungsrichtlinien und hohe Ausgaben für die Krebsbehandlung das Wachstum der Region. Darüber hinaus stärkt die Präsenz wichtiger Marktteilnehmer mit strategischen Initiativen und Produkteinführungen das Wachstum der Region.

- Beispielsweise gründeten Canadian Nuclear Laboratories im Oktober 2023 in Zusammenarbeit mit ITM Isotope Technologies ein Unternehmen namens Actineer mit dem Ziel, sich auf die Produktion von Actinium-225 (Ac-225) zu konzentrieren.

Darüber hinaus dominierten die USA den nordamerikanischen Raum. Der beträchtliche Anteil des Landes ist auf die Präsenz wichtiger Marktteilnehmer, größere behördliche Genehmigungen und die Eröffnung neuer Produktionsanlagen für die Herstellung neuartiger Radiopharmazeutika zurückzuführen. Der US-Markt wird im Jahr 2026 voraussichtlich 3,56 Milliarden US-Dollar umfassen.

- Im November 2024 unterzeichnete Clarity Pharmaceuticals einen Rahmendienstleistungsvertrag mit Nucleus RadioPharma. Die Vereinbarung ermöglichte es Nucleus RadioPharma, 67Cu-SAR-bisPSMA-Arzneimittel in seiner neuen hochmodernen Anlage in Rochester, USA, herzustellen.

Europa

Auf Europa entfielen im Jahr 2025 0,84 Milliarden US-Dollar, was 17,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 1,09 Milliarden US-Dollar erreichen wird. Die zunehmende Prävalenz von Krebs und die Präsenz wichtiger Akteure mit fortschrittlichen Einrichtungen und Initiativen treiben das Wachstum der Region voran.

Darüber hinaus treiben die zunehmenden Sensibilisierungsprogramme und zunehmenden behördlichen Zulassungen für Strahlentherapieprodukte in der Region das Marktwachstum voran.

- Beispielsweise wird der Monat November jedes Jahr weltweit anerkannt und gefeiert, um das Bewusstsein für Prostatakrebs bei Männern zu schärfen. Im November 2024 machten Europa Uomo-Mitglieder in Ungarn und Italien auf Prostatakrebs aufmerksam, indem sie im Rahmen der „Movember“-Kampagne Testprogramme starteten. Von solchen Programmen wird erwartet, dass sie den Einsatz von Radiotheranostika zur Krebsbehandlung erhöhen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,73 Milliarden US-Dollar und machte 15,50 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,99 Milliarden US-Dollar erreichen. Die Region wächst aufgrund der steigenden Prävalenz von Krebs. Die Präsenz wichtiger Unternehmen mit fortschrittlichen Strategien, klinischen Studien und behördlichen Genehmigungen, um ihre Präsenz auf dem Weltmarkt auszubauen.

- Im November 2023 gab Telix Pharmaceuticals Limited bekannt, dass der erste Patient im Rahmen seiner Phase-III-Studie ProstACT GLOBAL mit TLX591 (177Lu-Rosopatamab-Tetraxetan) behandelt wurde, um TLX591 bei erwachsenen Patienten mit PSMA-positivem metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) zu untersuchen.

Rest der Welt

Die Region „Rest der Welt“ eroberte im Jahr 2025 6,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,28 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,73 Milliarden US-Dollar erwartet. Dieses Wachstum ist auf die zunehmende Konzentration auf Nuklearmedizin und radiopharmazeutische Entwicklung zur Bewältigung der wachsenden Zahl von Krebsfällen zurückzuführen.

- Laut den von Salehiya im Jahr 2024 bereitgestellten Daten verfügt Saudi-Arabien beispielsweise über ein hochmodernes Forschungszentrum, das sich der radiopharmazeutischen Herstellung und Radioisotopenforschung widmet. Darüber hinaus entwickelt die Regierung eine neue Apothekenstrategie, um die Ziele der Saudi Vision 2030 zu unterstützen, zu der auch Nuklearmedikamente gehören. Ziel dieser Fortschritte war es, das Wachstum der Region im Zeitraum 2026–2034 voranzutreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Bayer AG und Novartis AG erzielten aufgrund ihres diversifizierten und robusten Produktportfolios den höchsten Marktanteil

Marktteilnehmer wie Bayer AG und Novartis AG dominierten im Jahr 2024 den Weltmarkt aufgrund der Präsenz von Produkten wie Xofigo, Lutathera und Pluvicto in ihren Produktportfolios. Diese Akteure konzentrieren sich auf die Umsetzung von Strategien wie der Entwicklung neuer Produkte, Fusionen und Übernahmen sowie Partnerschaften, um ihren Marktanteil zu erhöhen. Darüber hinaus gehören Lantheus, Telix Pharmaceuticals Limited, Clarity Pharmaceuticals, RADIOPHARM THERANOSTICS LIMITED und andere zu den führenden Akteuren auf dem Markt. Diese aufstrebenden Akteure engagieren sich zunehmend in Forschungs- und Entwicklungsinitiativen zur Einführung innovativer Strahlentherapeutika.

- Beispielsweise gab Lantheus im Januar 2024 seine strategischen Vereinbarungen mit Perspective Therapeutics, Inc. bekannt. Im Rahmen dieser Vereinbarungen erhält Lantheus eine Option auf die exklusive Lizenzierung von Pb212-VMT-⍺-NET von Perspective, einer Alpha-Therapie im klinischen Stadium, die zur Behandlung neuroendokriner Tumoren entwickelt wurde.

LISTE DER WICHTIGSTEN RADIOTHERANOSTIK-UNTERNEHMEN IM PROFIL

- Bayer AG(Deutschland)

- Novartis AG(Schweiz)

- Lantheus (USA)

- Jubilant Pharmova Limited (Indien)

- Clarity Pharmaceuticals(Australien)

- Telix Pharmaceuticals Limited(Australien)

- Ariceum Therapeutics (Deutschland)

- Radiopharm Theranostics Limited (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:Sanofi hat sich mit Orano Med, einem führenden Anbieter gezielter Alpha-Therapien für die Onkologie, zusammengetan, um deren gemeinsames Fachwissen bei der Bekämpfung seltener Krebsarten zu nutzen und die Weiterentwicklung von Radioligandentherapien der nächsten Generation voranzutreiben.

- Juni 2024:Lantheus erwarb die weltweiten Rechte von Life Molecular Imaging an 177Lu-DOTA-RM2 und 68Ga-DOTA-RM2, einem radiotherapeutischen und radiodiagnostischen Paar im klinischen Stadium, um ungedeckten medizinischen Bedarf bei der Behandlung von Prostata- und Brustkrebs zu decken.

- Januar 2024:Ariceum Therapeutics gab die Einreichung eines Antrags bei der britischen MHRA zur Einleitung einer Phase-1-Studie mit 123I-ATT001 bei Patienten mit rezidivierendem Glioblastom bekannt.

- Juli 2023:Telix Pharmaceuticals Limited gab bekannt, dass der erste Patient im Rahmen einer Phase-I-Studie behandelt wurde, in der die gezielte Strahlentherapie TLX250 in Kombination mit Peposertib (M3814) von Merck KGaA bei Patienten mit soliden Tumoren untersucht wurde.

- Dezember 2022:Die Novartis AG gab bekannt, dass die Europäische Kommission (EK) Pluvicto (Lutetium (177Lu) Vipivotid Tetraxetan) in Kombination mit der Androgenentzugstherapie (ADT) als gezielte Radioligandentherapie zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) zugelassen hat.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Radiotheranostik legt den Schwerpunkt auf die Bereitstellung eines Branchenüberblicks und die Untersuchung der Marktdynamik. Der Bericht enthält eine Marktanalyse der Treiber, Einschränkungen, Chancen, Herausforderungen und Trends, die den Markt beeinflussen. Der Bericht beleuchtet außerdem Pipeline-Analysen und wichtige Entwicklungen innerhalb der Branche und erörtert die Einführung neuer Produkte durch wichtige Marktteilnehmer. Darüber hinaus untersucht der Bericht die Auswirkungen der COVID-19-Pandemie auf die Branche und gibt einen Überblick über die Marktsituation in diesem Zeitraum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 27,90 % von 2026 bis 2034 |

|

Segmentierung |

Durch Radioisotop

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 4,75 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 44,26 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 belief sich der nordamerikanische Markt auf 3,74 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 27,90 % aufweisen wird.

Basierend auf dem Radioisotopensegment ist das Lutetium-177-Segment marktführend.

Nordamerika dominierte den Radiotheranostik-Markt mit einem Marktanteil von 60,80 % im Jahr 2025.

Die dazu beitragenden Faktoren, wie die steigende Prävalenz von Krebs, robusten therapeutischen radiopharmazeutischen Pipelines, treiben das Marktwachstum voran.

Der wichtigste Trend in diesem Markt ist die Nutzung künstlicher Intelligenz und maschinellen Lernens für die Entwicklung der Radiotheranostik.

Bayer AG und Novartis AG sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 125

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf