Marktgröße, Anteil und Branchenanalyse für Radiofrequenz-Ablationsgeräte, nach Produkt (Investitionsausrüstung, wiederverwendbares Zubehör und Einweg-Verbrauchsmaterialien), nach Anwendung (Ablation von Herzrhythmusstörungen, Schmerzbehandlung und Neuromodulation, Onkologie, Dermatologie und ästhetische Anwendungen, allgemeine chirurgische Anwendung und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Radiofrequenz-Ablationsgeräte

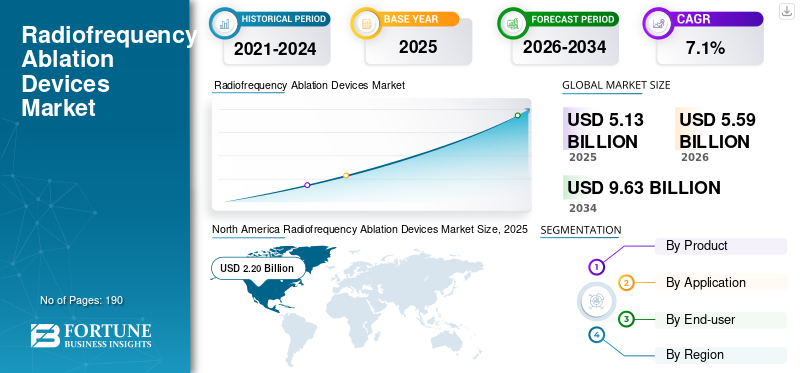

Die weltweite Marktgröße für Radiofrequenzablationsgeräte wurde im Jahr 2025 auf 5,13 Milliarden US-Dollar geschätzt. Der Markt soll von 5,59 Milliarden US-Dollar im Jahr 2026 auf 9,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,1 % aufweisen.

Bei Radiofrequenz-Ablationsgeräten handelt es sich um medizinische Systeme, die hochfrequente elektrische Energie nutzen, um kontrollierte Wärme zu erzeugen und gezieltes Gewebe zu zerstören, wobei die umliegenden Strukturen nur minimal geschädigt werden. Sie werden in einem breiten Spektrum von Indikationen eingesetzt, insbesondere bei der Behandlung von Herzrhythmusstörungen, der Schmerztherapie, der Onkologie und ausgewählten chirurgischen Anwendungen. Der Markt wächst, da Krankenhäuser und Spezialisten zunehmend minimalinvasive Therapien bevorzugen, die die Genesungszeit verkürzen, Krankenhausaufenthalte verkürzen und die Verfahrensgenauigkeit verbessern können. Das Wachstum wird auch durch die große und anhaltende Belastung durch Herz-Kreislauf-Erkrankungen, den zunehmenden Einsatz bildgesteuerter und katheterbasierter Verfahren sowie kontinuierliche Geräteinnovationen in den Bereichen Kartierung, Sensorik und Energieversorgung unterstützt.

Darüber hinaus hielten Johnson & Johnson, Boston Scientific Corporation, Abbott und Medtronic plc International den größten Marktanteil, angetrieben durch steigende Investitionen und geplante Initiativen wie die Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR RADIOFREQUENZABLATIONSGERÄTE

Technologieverfeinerungen treiben die Einführung intelligenterer Ablationsplattformen voran und treiben das Marktwachstum voran

Ein klarer Markttrend ist der Übergang von eigenständigen Ablationswerkzeugen hin zu integrierten Verfahrensökosystemen. Käufer wünschen sich zunehmend Geräte, die nahtlos mit Kartierungssystemen, Sensortechnologien, Bildgebungsunterstützung und Workflow-Software zusammenarbeiten, statt isolierter Generatoren oder Einzelfunktionskatheter. InElektrophysiologieDies bedeutet, dass sich die Nachfrage hin zu Plattformen verschiebt, die Navigation, Echtzeit-Feedback und eine präzisere Läsionserstellung kombinieren. Die jüngsten FDA-Zulassungen veranschaulichen diese Richtung, wobei neuere Systeme nicht nur als Energiequellen, sondern als Komponenten eines umfassenderen Verfahrensumfelds positioniert sind. Dieser Trend ist wichtig, da er die Art und Weise verändert, wie Wert gemessen wird. Anbieter blicken über das Gerät selbst hinaus und fragen sich, ob eine Plattform die Effizienz, Reproduzierbarkeit und Verfahrenssicherheit verbessert.

Ein weiterer sichtbarer Trend ist die anhaltende Stärke der verfügbaren Einnahmequellen. Mit zunehmender Auslastung werden wiederkehrende Verkäufe von Einwegkathetern, Sonden, Elektroden und entsprechendem Zubehör für die Wirtschaftlichkeit des Anbieters immer wichtiger. Dies ermutigt Unternehmen, neben Kapitalplatzierungen auch ihre Verbrauchsmaterialstrategie zu schärfen. Es wird erwartet, dass der Markt im Laufe der Zeit Anbieter belohnt, die klinische Leistung, Schulungsunterstützung und wiederkehrende Produkteinführung in einem eng vernetzten Ökosystem kombinieren können.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Belastung durch Herzrhythmusstörungen und Vorliebe für minimalinvasive Therapien treiben die Produkteinführung voran

Einer der stärksten Wachstumstreiber auf dem Markt für Radiofrequenz-Ablationsgeräte ist die stetig steigende Nachfrage nach minimalinvasiver Behandlung von Herzrhythmusstörungen, insbesondere Vorhofflimmern und Vorhofflattern. Die HF-Ablation hat einen festen Platz in der Praxis der Elektrophysiologie, da sie es Ärzten ermöglicht, abnormale elektrische Leitungen präzise anzusprechen und gleichzeitig die Morbidität zu vermeiden, die mit invasiveren chirurgischen Eingriffen einhergeht. Da Herz-Kreislauf-Erkrankungen weiterhin Druck auf die Gesundheitssysteme weltweit ausüben, investieren Anbieter verstärkt in fortschrittliche Ablationsplattformen, die Arbeitsabläufe, Kartierungsgenauigkeit und Läsionskontrolle verbessern.

Der Markt profitiert auch von der wachsenden installierten Basis elektrophysiologischer Labore, einer stärkeren Vertrautheit der Ärzte mit katheterbasierter Ablation und einer breiteren Bereitschaft der Patienten, sich früher im Behandlungspfad für interventionelle Lösungen zu entscheiden. Der regulatorische Fortschritt verstärkt diesen Trend. Die jüngsten FDA-Zulassungen für neuere Ablations- und Mapping-Systeme zeigen, dass die Hersteller aktiv an der Verbesserung des Katheterdesigns, der Energiezufuhr und der Verfahrensintegration arbeiten. Über die Kardiologie hinaus unterstützt der gleiche minimal-invasive Reiz die weitere Verbreitung von Tumorablations- und Schmerzinterventionen und verschafft dem Markt eine starke, fachgebietsübergreifende Nachfragebasis.

MARKTBEGRENZUNGEN

Konkurrenz durch alternative Ablationstechnologien begrenzt das Marktwachstum

Ein wesentliches Hemmnis für diesen Markt besteht darin, dass die Radiofrequenzablation nicht isoliert funktioniert. In mehreren klinischen Bereichen konkurriert es mit alternativen Energiemodalitäten wie Kryoablation, Mikrowellenablation, gepulster Feldablation, laserbasierten Systemen und anderen gezielten thermischen oder nicht-thermischen Ansätzen. Dies kann Kaufentscheidungen verlangsamen, insbesondere in Krankenhäusern, die die Flexibilität mehrerer Technologien bevorzugen oder prüfen, welche Plattform für ein bestimmtes Fachgebiet am besten geeignet ist. In der Onkologie hat sich beispielsweise die Radiofrequenzablation etabliert. Dennoch handelt es sich um eine von mehreren lokalen Behandlungsoptionen, und Ärzte können je nach Tumorgröße, Lokalisation und klinischem Ziel eine andere Technologie wählen. In der Herzpflege verändert das Aufkommen neuer Energieansätze auch die Wettbewerbslandschaft und bremst möglicherweise die Expansionsgeschwindigkeit konventioneller HF-Systeme in einigen Zentren.

Ein weiteres Hindernis ist die kapitalintensive Natur fortschrittlicher Ablationsplattformen. Krankenhäuser müssen die Kosten für Generatoren, Kartierungssysteme, Zubehör und Schulung gegen den erwarteten Verfahrensdurchsatz abwägen. In kostensensiblen Märkten können diese Budgetüberlegungen die Einführung verzögern, insbesondere außerhalb großer Hochschulzentren. Selbst wenn eine echte klinische Nachfrage besteht, kann die kommerzielle Umsetzung daher langsamer erfolgen, als die zugrunde liegende Krankheitslast vermuten lässt.

MARKTCHANCEN

Ein breiterer Einsatz in der Onkologie, Schmerztherapie und ambulanten Versorgung schafft erhebliche Wachstumschancen

Der Markt bietet weiterhin erhebliche Chancen, da die Radiofrequenzablation nicht mehr auf ein einzelnes Fachgebiet beschränkt ist. Während die Elektrophysiologie des Herzens nach wie vor der sichtbarste Umsatzmotor ist, bieten die Onkologie und die Schmerzbehandlung erhebliche Spielräume, insbesondere da Ärzte nach gezielten Interventionen suchen, die die Genesungszeit verkürzen und sich an Modellen der ambulanten oder kurzfristigen Pflege anpassen. In der Krebsbehandlung ist die Radiofrequenzablation bereits als Behandlungsansatz für ausgewählte Tumoren anerkannt, und laufende Arbeiten rund um Kombinationstherapie und bildgesteuerte Intervention könnten ihre Rolle bei sorgfältig ausgewählten Patientengruppen stärken. In der Schmerzbehandlung wird die Nachfrage durch den Bedarf an opioidfreien, verfahrensbasierten Lösungen für chronische Nerven- und Gelenkschmerzen gestützt.

Es besteht auch eine Chance in Schwellenländern, wo sich die spezialisierte Infrastruktur verbessert und Tertiärkrankenhäuser ihre Interventionskapazitäten schrittweise erweitern. Da Gesundheitssysteme in Katheterlabore, Bildgebungsunterstützung und Verfahrensschulung investieren, werden HF-Ablationsgeräte voraussichtlich von einem breiteren Zugang profitieren. Hersteller, die benutzerfreundliche Systeme, fundierte klinische Ausbildung und fachspezifische Produktlinien anbieten, sind besonders gut positioniert, um diese nächste Wachstumsphase sowohl in entwickelten als auch in sich entwickelnden Regionen zu ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Verfahrenskomplexität, Schulungsanforderungen und ungleicher Zugang bleiben praktische Hindernisse

Trotz ihres klinischen Werts steht die Radiofrequenzablation immer noch vor realen Herausforderungen, die die Akzeptanz und Verbreitung einschränken können. Der Erfolg des Verfahrens hängt oft von der Fachkompetenz des Spezialisten, einer sorgfältigen Patientenauswahl und dem Zugang zu gut ausgestatteten Zentren ab, was bedeutet, dass die Ergebnisse zwischen Einrichtungen mit hohem Behandlungsaufkommen und weniger erfahrenen Einrichtungen stark variieren können. Bei fortgeschrittenen kardiologischen Anwendungen benötigen Anbieter ausgebildete Elektrophysiologen, Mapping-Fähigkeiten, Katheterlabor-Infrastruktur und Support-Personal, das komplexe Arbeitsabläufe versteht. Dadurch entsteht eine hohe Eintrittsbarriere für kleinere Krankenhäuser. Ähnliche Probleme gibt es in der Onkologie und Schmerzbehandlung, wo der erfolgreiche Einsatz oft von der bildgebenden Anleitung, der multidisziplinären Koordination und einer strengen Nachsorge nach dem Eingriff abhängt. Hinzu kommt die Herausforderung der Erstattung und Budgetbegründung. Selbst wenn der klinische Fall solide ist, zögern die Administratoren möglicherweise, wenn der Kapitalaufwand hoch ist oder sich die Zahl der Eingriffe noch entwickelt.

Schließlich muss sich der Markt in einem schnelllebigen Wettbewerbsumfeld zurechtfinden, in dem Ärzte ständig RF mit alternativen Ablationsoptionen vergleichen. Für Hersteller bedeutet das, dass es bei Wachstum nicht nur darum geht, bessere Geräte auf den Markt zu bringen; Es erfordert außerdem Investitionen in die Evidenzgenerierung, die Ausbildung von Ärzten und die langfristige Unterstützung, um eine dauerhafte Akzeptanz zu erreichen.

Segmentierungsanalyse

Nach Produkt

Abhängigkeit von Einwegkomponenten treibt das Wachstum des Segments Einweg-Verbrauchsmaterialien voran

Je nach Produkt ist der Markt in Investitionsgüter, wiederverwendbares Zubehör und Einweg-Verbrauchsmaterialien unterteilt.

Nach Produkten gesehen haben Einweg-Verbrauchsmaterialien den höchsten Marktanteil, da die Radiofrequenzablation grundsätzlich ein verfahrensgesteuerter Markt ist. Für jeden Eingriff sind Einwegkomponenten oder Komponenten mit begrenztem Verwendungszweck wie Katheter, Elektroden, Sonden, Erdungszubehör oder verfahrensspezifische Kits erforderlich, wodurch eine wiederkehrende Einnahmequelle entsteht, die direkt mit dem Volumen wächst.

Darüber hinaus wird für das Segment wiederverwendbares Zubehör im Prognosezeitraum ein jährliches Wachstum von 5,6 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die starke Nachfrage nach Elektrophysiologie macht die Ablation von Herzrhythmusstörungen zur führenden Anwendung

Je nach Anwendung wird der Markt in Herzrhythmusstörungen, Schmerzbehandlung und Neuromodulation, Onkologie, Dermatologie und ästhetische Anwendungen, allgemeine chirurgische Anwendungen und andere unterteilt.

Gemessen an der Anwendung hält die Ablation von Herzrhythmusstörungen den größten Marktanteil bei Radiofrequenz-Ablationsgeräten, da sie einen hohen klinischen Bedarf, eine starke Akzeptanz durch Ärzte und laufende Technologieinvestitionen vereint. Die HF-Ablation wird häufig zur Behandlung von Herzrhythmusstörungen eingesetzt, und die Belastung durch Herz-Kreislauf-Erkrankungen zwingt immer mehr Patienten dazu, sich diagnostischen und interventionellen Behandlungsmethoden zuzuwenden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,7 % halten.

Darüber hinaus wird geschätzt, dass das Onkologiesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wachsen wird.

Vom Endbenutzer

Krankenhäuser und ASCs führen aufgrund fortschrittlicher Infrastruktur und Fallkomplexität

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Nach Endverbrauchern machen Krankenhäuser und ambulante chirurgische Zentren den höchsten Anteil aus, da die meisten Radiofrequenzablationsverfahren immer noch eine spezielle Infrastruktur, geschultes Personal und Zugang zu Bildgebungs- oder Kartierungsunterstützung erfordern. Dies gilt insbesondere für die Elektrophysiologie des Herzens und viele onkologische Verfahren, bei denen die klinische Umgebung Unterstützung benötigtPatientenüberwachung, Verfahrenspräzision und Komplikationsmanagement. Krankenhäuser sind in der Regel auch die ersten Anwender neuer Ablationsplattformen, was ihnen einen Vorteil sowohl hinsichtlich des Volumens als auch der Technologieeinführung verschafft. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 75,0 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 8,8 % prognostiziert.

Regionaler Ausblick auf den Markt für Radiofrequenzablationsgeräte

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Radiofrequency Ablation Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 2,03 Milliarden US-Dollar den größten Umsatzanteil und erreichte im Jahr 2025 2,20 Milliarden US-Dollar. Es wird erwartet, dass Nordamerika der größte regionale Markt bleibt, da die USA und Kanada eine hohe Belastung durch Herz-Kreislauf-Erkrankungen mit starken Verfahrenskapazitäten, breitem Zugang zu elektrophysiologischen Labors und einer schnelleren Einführung minimalinvasiver gerätebasierter Therapien verbinden. Auf der Angebotsseite haben führende Medizintechnikunternehmen wie Boston Scientific und Abbott die Elektrophysiologie weiterhin als wichtigen Wachstumsbereich hervorgehoben, der die Nachfrage nach HF-Ablationssystemen, Kartierungsplattformen und wiederkehrenden Verbrauchsmaterialien in der Region unterstützt.

US-Markt für Radiofrequenzablationsgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 2,11 Milliarden US-Dollar groß sein und 37,9 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 6,7 % erreichen wird, die zweithöchste weltweit, und bis 2026 1,74 Milliarden US-Dollar erreichen wird. Ein gut etabliertes kardiologisches Ökosystem, eine zunehmende Intensität elektrophysiologischer Verfahren und die anhaltende Einführung katheterbasierter Therapien in wichtigen Märkten wie Deutschland, Großbritannien, Frankreich, Italien und Spanien unterstützen das Wachstum Europas. Das Wachstum wird auch durch die Alterung der Bevölkerung, die zunehmende Belastung durch chronische Krankheiten und die schrittweise Ausweitung der fortgeschrittenen interventionellen Versorgung auf eine größere Anzahl von Krankenhäusern über die größten Tertiärzentren hinaus unterstützt.

UK-Markt für Radiofrequenzablationsgeräte

Der britische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen, was 5,6 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Radiofrequenz-Ablationsgeräte

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 0,38 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 1,04 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein, was auf einen sehr großen Patientenpool, eine verbesserte Gesundheitsinfrastruktur, eine Ausweitung der Fachkapazitäten und einen raschen Anstieg der altersbedingten Krankheitslast zurückzuführen ist.

Japan-Markt für Radiofrequenz-Ablationsgeräte

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 0,25 Milliarden US-Dollar erwirtschaften und damit fast 4,4 % zum Weltmarkt beitragen.

Markt für Radiofrequenzablationsgeräte in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,34 Milliarden US-Dollar erreichen und etwa 6,0 % zum weltweiten Umsatz beitragen.

Markt für Radiofrequenz-Ablationsgeräte in Indien

Prognosen zufolge wird Indien bis 2026 etwa 0,14 Milliarden US-Dollar zum Markt beitragen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Marktwachstum verzeichnen, wobei Lateinamerika bis 2026 voraussichtlich rund 0,24 Milliarden US-Dollar erreichen wird. Lateinamerika wächst von einer kleineren Basis aus, aber die Aussichten bleiben aufgrund der beträchtlichen kardiovaskulären Belastung der Region, verbesserter Diagnoseraten und der schrittweisen Ausweitung der interventionellen Behandlungskapazitäten in Ländern wie Brasilien und Mexiko positiv. Es wird erwartet, dass die Region Naher Osten und Afrika stetig expandiert, da Tertiärkrankenhäuser, insbesondere in den Golfstaaten und Südafrika, ihre Kapazitäten in der kardiovaskulären und onkologischen Versorgung weiter stärken.

GCC-Markt für Radiofrequenzablationsgeräte

Es wird erwartet, dass der GCC bis 2026 etwa 0,07 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 1,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche Produktinnovationen führen zu einer stärkeren Marktpositionierung führender Anbieter

Die Marktstruktur zeigt einen moderaten Grad der Konsolidierung bei den Top-Playern, während sie auf den unteren Ebenen fragmentiert bleibt. Die Führung liegt bei großen, diversifizierten Medizintechnikunternehmen, die eine starke Position in der Herzelektrophysiologie haben, insbesondere bei Unternehmen wie Johnson & Johnson, Boston Scientific Corporation, Abbott und Medtronic plc, wo Größe, installierte Basis, Beziehungen zu Ärzten und integrierte Mapping-plus-Ablations-Ökosysteme einen bedeutenden Wettbewerbsvorteil schaffen.

Darüber hinaus sichern andere große Unternehmen wie AtriCure, Inc., Avanos Medical, Inc., Hologic, Inc. und Stryker Corporation ihre Wettbewerbsfähigkeit durch kontinuierliche technologische Fortschritte. Weitere Verbesserungen sind die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR RADIOFREQUENZ-ABLATIONSGERÄTE PROFILIERT

- Johnson & Johnson(UNS.)

- Boston Scientific Corporation(UNS.)

- Abbott (USA)

- Medtronic plc(Irland)

- AtriCure, Inc. (USA)

- Avanos Medical, Inc.(UNS.)

- Hologic, Inc.(UNS.)

- Stryker Corporation (USA)

- Merit Medical Systems, Inc. (USA)

- Olympus Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Boston Scientific Corporation hat von der US-amerikanischen Food and Drug Administration (FDA) die Genehmigung erhalten, die Gebrauchsanweisung (IFU)-Kennzeichnung für das FARAPULSE Pulsed Field Ablation (PFA)-System zu erweitern.

- Juli 2025:Johnson & Johnson gab die Genehmigung einer Aktualisierung der Spüldurchflussrate der VARIPULSE-Plattform durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Dies spiegelt das Engagement des Unternehmens für die Weiterentwicklung der PFA-Innovation nach der praktischen klinischen Praxis wider.

- Januar 2025:Johnson & Johnson gab die europäische CE-Kennzeichnung des Dual Energy THERMOCOOL SMARTTOUCH SF-Katheters zur Behandlung von Herzrhythmusstörungen bekannt.

- Oktober 2024:Medtronic plc gab die Zulassung des Affera Mapping and Ablation System with Sphere-9 Catheter durch die US-amerikanische Food and Drug Administration (FDA) bekannt, einem All-in-One-Ablationskatheter mit hoher Dichte (HD), gepulstem Feld (PF) und Hochfrequenz (RF) zur Behandlung persistierender ErkrankungenVorhofflimmern (AFib)und für die RF-Ablation von Cavotricuspid Isthmus (CTI)-abhängigem Vorhofflattern.

- Oktober 2024:Boston Scientific Corporation gab bekannt, dass es die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den navigationsfähigen Ablationskatheter FARAWAVE NAV zur Behandlung von paroxysmalem Vorhofflimmern (AF) und die FDA 510(k)-Zulassung für das neue FARAVIEW erhalten hatSoftware, die zusammen zur Visualisierung von Herzablationsverfahren mit dem FARAPULSE PFA-System dienen werden.

- Mai 2024:Johnson & Johnson kündigt die Einführung des CARTO 3 Systems Version 8 an, der neuesten Version des führenden dreidimensionalen (3D) Herzkartierungssystems des Unternehmens, das bei Herzablationsverfahren eingesetzt wird.

- Februar 2024:Johnson & Johnson gab die europäische CE-Kennzeichnung der VARIPULSE-Plattform für die Behandlung von symptomatischem, arzneimittelrefraktärem, rezidivierendem paroxysmalem Vorhofflimmern mit PFA bekannt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,13 Milliarden US-Dollar und soll bis 2034 9,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,20 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,1 % aufweisen.

Das Segment der Einweg-Verbrauchsmaterialien war nach Produkt marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Belastung durch Herzrhythmusstörungen und die Bevorzugung minimalinvasiver Therapien.

Johnson & Johnson, Boston Scientific Corporation, Abbott und Medtronic plc sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf