Marktgröße, Anteil und Branchenanalyse für Rapid-Prototyping-Materialien, nach Material (Thermoplaste, Metalle und Legierungen, Keramik und andere), nach Anwendung (Bau und Fertigung, Elektronik und Konsumgüter, Automobil, Medizin und Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

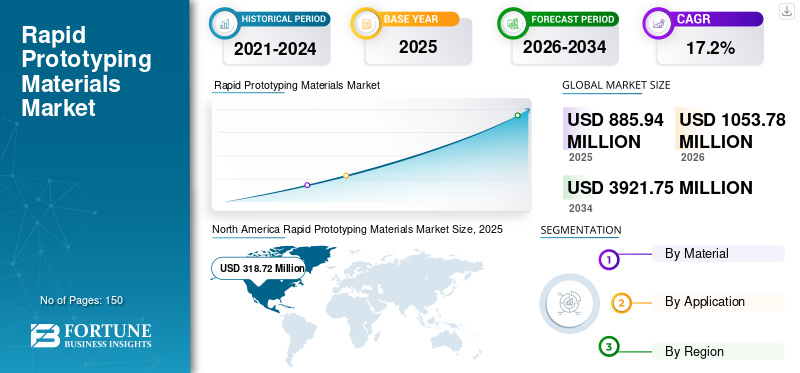

Die globale Marktgröße für Rapid-Prototyping-Materialien belief sich im Jahr 2025 auf 885,94 Millionen US-Dollar und wird voraussichtlich von 1053,78 Millionen US-Dollar im Jahr 2026 auf 3921,75 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % im Prognosezeitraum (2026 – 2034). Nordamerika dominierte den Markt für Rapid-Prototyping-Materialien mit einem Marktanteil von 36 % im Jahr 2025.

Vor der Massenproduktion wird häufig die Rapid-Prototyping-Technologie eingesetzt, um die Leistungsfähigkeit von Materialien hinsichtlich ihrer physikalischen Eigenschaften zu testen. Auf der Grundlage der Rapid-Prototyping-Materialeigenschaften sind die Konstrukteure in der Lage, Qualitätsprodukte herzustellen, indem sie Zeit, Energie und Material sparen. Verschiedene Arten von Rapid-Prototyping-Technologien sind Stereolithographie (SLA), selektives Lasersintern (SLS), Fused Deposition Modeling (FDM), selektives Laserschmelzen (SLM), laminierte Objektherstellung (LOM) und andere. In der jeweiligen Technologie wird ein geeignetes Material verwendet; zum Beispiel unter verschiedenen SLS-Rapid-Prototyping-Materialien,Polyamid12 ist am beliebtesten.

Rapid Prototyping ist ein hervorragendes Verfahren zur Herstellung eines physischen Teils oder Modells mithilfe der 3D-Drucktechnologie. Die Technologie hilft bei der Erstellung eines Prototyps der Idee, was bei der Validierung der Designentscheidungen zu Beginn der Forschungs- und Entwicklungsphase hilft. Die Effizienz bei der Beschleunigung der Produktentwicklung und der Vermeidung von Verlusten bei der Massenproduktion in den späteren Endstadien des Produkts wird die Nachfrage nach Rapid-Prototyping-Technologie ankurbeln.

Der Einsatz der additiven Fertigung in der industriellen Produktion nimmt zu, wodurch die Nachfrage nach maßgeschneiderten Materialien entsteht, die den jeweiligen Anwendungsanforderungen entsprechen. Als Reaktion darauf investieren verschiedene Unternehmen in Forschung und Entwicklung, um die Bandbreite ihrer Produktportfolios zu erweitern. Die wachsende Nachfrage aus verschiedenen industriellen Anwendungen und erhöhte Investitionen in Forschung und Entwicklung werden im Prognosezeitraum als Katalysator für das Wachstum des globalen Marktes für Rapid-Prototyping-Materialien wirken.

Das Fortschreiten der COVID-19-Pandemie hat den Betrieb von Rapid Prototyping für Endbenutzer in fast allen wichtigen Ländern ganz oder teilweise eingestellt. Produktionsstopps in den meisten Branchen führten zusammen mit der Knappheit an Thermoplasten, Legierungen und anderen Prototypenmaterialien zu einem Rückgang des Wachstums des Weltmarktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem globalen Markt für Rapid-Prototyping-Materialien

- Marktgröße 2025: 885,94 Millionen US-Dollar

- Marktgröße 2026: 1.053,78 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.921,75 Millionen US-Dollar

- CAGR: 17,2 % von 2026–2034

- Nordamerika dominierte den Markt für Rapid-Prototyping-Materialien mit einem Anteil von 36,0 % im Jahr 2025.

- Das Segment Thermoplaste wird im Jahr 2026 voraussichtlich 60,28 % des Marktes ausmachen.

- Das Segment Elektronik und Konsumgüter wird im Jahr 2026 voraussichtlich 23,3 % des Marktes ausmachen, während der Gesamtmarkt mit einer durchschnittlichen jährlichen Wachstumsrate von 17,2 % wächst.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 318,72 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 373,33 Millionen US-Dollar erreichen und damit seine führende Position behaupten.

Europa

Europa erreichte im Jahr 2025 250,37 Millionen US-Dollar und soll bis 2026 auf 296,06 Millionen US-Dollar wachsen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 262,53 Millionen US-Dollar und es wird erwartet, dass er im Jahr 2026 auf 319,19 Millionen US-Dollar anwächst.

UNS.

Der US-Markt für Rapid-Prototyping-Materialien wird bis 2026 voraussichtlich 353,09 Millionen US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 83,64 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für Rapid-Prototyping-Materialien

Entwicklung von recyceltem Material für Rapid Prototyping, um den Markttrend voranzutreiben

Thermoplaste sind das am häufigsten verwendete Material für das Rapid Prototyping. Mit dem steigenden Verbrauch an Thermoplasten stellt sich daher die HerausforderungKunststoffabfallmanagementwird kritisch. Die zunehmende Besorgnis über die Plastikverschmutzung hat die führenden Unternehmen dazu veranlasst, recycelte Kunststoffe für die schnelle Prototypenherstellung einzusetzen. Beispielsweise entwickelte Covestro im März 2021 in Zusammenarbeit mit Polymaker ein Polycarbonat-Filament, das für die 3D-Drucktechnologie aus Abfallflaschen des chinesischen Unternehmens Nongfu Spring geeignet ist. Das resultierende Produkt wies einen geringeren CO2-Fußabdruck auf und ist mit Industriestandards kompatibel. Das Produkt wurde strategisch für Hersteller eingeführt, die sich auf den Aufbau einer nachhaltigen Lieferkette im Einklang mit fortschrittlichen 3D-Druck- und Rapid-Prototyping-Technologien konzentrieren. Auf ähnliche Weise können andere Kunststoffmaterialien wie PE, PET, PP und PS für die schnelle Prototyping-Produktentwicklung recycelt werden. In Nordamerika verzeichnete der Markt für Prototyping-Materialien ein rasantes Wachstum von 318,72 Millionen US-Dollar im Jahr 2025 auf 373,33 Millionen US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Rapid-Prototyping-Materialien

Mehrere Vorteile wie die Entwicklung von Rapid Prototyping zur Förderung des Marktes

Die Rapid-Prototyping-Technologie bietet Designern, Entwicklern und Ingenieuren deutliche Vorteile. Die Kosten- und Zeiteffizienzmerkmale des Rapid Prototyping könnten einen Vorteil gegenüber den traditionellen Prototyping-Techniken verschaffen. Aufgrund der technologischen Fortschritte beim Rapid Prototyping kann der Prototyp innerhalb weniger Stunden entwickelt und getestet werden. Für denselben Prototyp kann die typische CNC-Bearbeitung oder Blechfertigung aufgrund einer kritischen Reihe von Vorgängen und Tests Wochen dauern. Um die gewünschten Eigenschaften des Endprodukts zu erzielen, können zahlreiche Materialien, Geometrien und Designs getestet werden. Dank der einfachen Evaluierung und Prüfung können Designer eine klar definierte Roadmap für die Produktverfeinerung erstellen. Dies wiederum reduziert die Mängel und Risiken bei der Massenproduktion deutlich. Mit Hilfe des Rapid Prototyping lässt sich die einzigartige Kombination aus Wirtschaftlichkeit, Funktionalität und Ästhetik erreichen. Daher erfreuen sich Rapid Prototyping und Materialien zunehmender Beliebtheit, insbesondere im Fertigungssektor.

Wachsende Nachfrage aus der Automobilindustrie zur Steigerung des Umsatzes

Die 3D-Drucktechnologie ist in der Automobilindustrie ein wesentlicher Bestandteil für die schnelle Prototypenerstellung. Der Übergang vom schnellen Prototyping zur Produktion von mehr Automobilteilen und schließlich zur Produktion fast ganzer Autos hat jedoch zu einer erheblichen Nachfrage nach Rapid-Prototyping-Materialien in der Automobilindustrie geführt. Die durch 3D-Druck hergestellten Fertiggussprodukte machen das Schweißen von Rohren, Bögen und Flanschen überflüssig und bieten genauere und effizientere Lösungen.

Führende Automobilhersteller wie Volkswagen, BMW und Ford nutzen diese Technologie bereits zur Herstellung verschiedener Automobilteile. BMW hat 3D-Drucktechnologie verwendet, um Teile von DTM-Rennwagen, dem Rolls-Royce Phantom, dem BMW i8 Roadster und anderen herzustellen. Die zunehmende Einführung der additiven Fertigungstechnologie führt zu einem Anstieg bei der Herstellung komplexerer und größerer Teile von Autos, Lastkraftwagen und Fahrzeugen, was den Verkauf von Rapid-Prototyping-Materialien im Prognosezeitraum ankurbeln dürfte.

EINHALTENDE FAKTOREN

Hohe Material- und Prozesskosten stellen eine Herausforderung für das Marktwachstum dar

Die anfänglichen Einrichtungskosten von Rapid-Prototyping-Tools sind hoch. Verschiedene Faktoren, darunter Prototypentyp, Material, Endeigenschaften sowie Ursache und Art des Prototypendesigns, bestimmen die Geschwindigkeit oder Kosten des Rapid Prototyping. Einige fortschrittliche Technologien könnten sogar 100.000 US-Dollar kosten. Rapid-Prototyping-Keramikmaterialien und Rapid-Prototyping-Smart-Materialien sind im Vergleich zu Thermoplasten kostspielig. Der Bedarf an qualifizierten Arbeitskräften und Technologien erhöht die Gesamtkosten des Betriebs. Darüber hinaus bremsen auch bestimmte Nachteile, wie Verzögerungen bei der Genauigkeit und Oberflächenveredelung, Unzulänglichkeiten bei komplexen Designs und Verwirrung zwischen Benutzern und Designern hinsichtlich der Ziele, das Wachstum des globalen Marktes für Rapid-Prototyping-Materialien.

Marktsegmentierungsanalyse für Rapid-Prototyping-Materialien

Durch Materialanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Thermoplast-Segment wird aufgrund seiner vielfältigen Eigenschaften den Weltmarkt dominieren

Auf der Grundlage des Materials wird der Markt in Thermoplaste, Metalle und Legierungen unterteilt.Keramik, und andere. Thermoplaste sind aufgrund ihrer vielfältigen Eigenschaften wie hohe Festigkeit, Funktionalität und Haltbarkeit die am häufigsten verwendeten Materialien für den Prototypenbau.Das Segment Thermoplaste war mit einem Marktanteil von 60,28 % im Jahr 2026 Marktführer.Thermoplaste sind günstiger und in großer und geeigneter Auswahl erhältlich. PA, PE, PEEK, ABS, PC und PET sind einige Beispiele für Thermoplaste, die zur Entwicklung von Prototypen verwendet werden. Es wird erwartet, dass die Massenverfügbarkeit und die kontinuierliche technologische Weiterentwicklung in der Kunststoffproduktion das Segmentwachstum in Zukunft vorantreiben werden. Metalle und Legierungen werden auch häufig zur Entwicklung industrieller und medizinischer Prototypen verwendet. Aluminium, Edelstahl und Titan werden üblicherweise verwendet, um Prototypen mit hoher Festigkeit, Hitzebeständigkeit, chemischer Beständigkeit und anderen gewünschten Eigenschaften zu erhalten. Mit Lithography-based Ceramics Manufacturing (LCM) können OEM-Keramikprototypen in geringen Stückzahlen hergestellt werden. Das Segment Sonstige umfasst Materialien wie Verbundwerkstoffe, Papier und Gips. Diese Materialien werden in sehr geringen Mengen verbraucht und haben einen geringeren Anteil am Gesamtmarkt. Das Segment Metall & Legierungen wird im Jahr 2023 voraussichtlich einen Anteil von 24,2 % halten.

Durch Anwendungsanalyse

Das Segment Elektronik und Konsumgüter dominierte den Markt im Jahr 2023 aufgrund der zunehmenden Nutzung von High-Tech-Geräten

Je nach Anwendung ist der Markt in Bauwesen und Fertigung, Elektronik und Konsumgüter, Automobil, Medizin und Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere unterteilt. Im Jahr 2026 soll das Segment Elektronik & Konsumgüter mit einem Anteil von 23,3 % den Markt anführen. Mit der rasanten Digitalisierung, der Einführung von High-Tech-Geräten undUnterhaltungselektronikProdukte hat zugenommen. Rapid Prototyping wird zum Entwickeln und Testen einer breiten Palette von Elektronik- und Konsumgüterprodukten eingesetzt, von Leiterplatten bis hin zu Haushaltskonsumgütern wie Sportartikeln. Das Bau- und Fertigungssegment dürfte aufgrund des schleppenden, aber stetigen Wachstums des globalen Bau- und Fertigungssektors weltweit am langsamsten wachsen. Die Segmente Automotive sowie Luft- und Raumfahrt & Verteidigung haben einen deutlich größeren Marktanteil. Rapid Prototyping wird häufig umfassend eingesetzt, um die Funktionalität von Automobil- und Luft- und Raumfahrtteilen vor der Massenproduktion zu testen. Zunehmende Forschungs- und Entwicklungsaktivitäten zur Herstellung von Fahrzeugen und Flugzeugen der nächsten Generation werden das Wachstum dieser Segmente vorantreiben. Aufgrund der schnellen Einführung von Rapid Prototyping bei der Entwicklung von chirurgischen Werkzeugen und Teilen für medizinische Geräte wird erwartet, dass das Segment Medizin und Gesundheitswesen das schnellste Wachstum auf dem Weltmarkt verzeichnen wird. Darüber hinaus steigern zunehmende Investitionen in die Entwicklung fortschrittlicher Gesundheitseinrichtungen die Nachfrage nach fortschrittlichen Rapid-Prototyping-Technologien in der Gesundheitsbranche. Das Segment „Andere“ umfasst Anwendungen wie Prototypenentwicklungen für Wissenschaft und Kunst. Das Segment „Andere“ hatte den geringsten Marktanteil und dieser Trend dürfte im Prognosezeitraum gleich bleiben.

REGIONALE EINBLICKE

Nordamerika

North America Rapid Prototyping Materials Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 36,00 % des Weltmarktes und generierte einen Umsatz von 318,72 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 373,33 Millionen US-Dollar erwartet. Es wird erwartet, dass Nordamerika aufgrund gut etablierter 3D-Drucktechnologien und einer größeren Anzahl von Dienstleistern in der Region den Weltmarkt dominieren wird. Die USA sind der größte Verbraucher von Rapid-Prototyping-Technologien in allen wichtigen Endverbrauchsindustrien. Der fortgeschrittene Industriesektor ist zusammen mit der massiven Urbanisierung der Hauptfaktor für das Wachstum des Marktes. Darüber hinaus floriert der Luft- und Raumfahrt- und Medizinsektor in den USA, wodurch die Nachfrage nach Prototyping-Materialien in naher Zukunft voraussichtlich weiter steigen wird. Der US-Markt soll bis 2026 ein Volumen von 353,09 Millionen US-Dollar erreichen.

- In den USA wird das Segment Metalle und Legierungen im Jahr 2023 schätzungsweise einen Marktanteil von 25,2 % haben.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 262,53 Millionen US-Dollar und trug damit 29,60 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Umsatz von 319,19 Millionen US-Dollar erwartet. Aufgrund der raschen Industrialisierung in den Entwicklungsländern Asiens hatte die Region den zweitgrößten Anteil am Weltmarkt. China, Japan und Südkorea halten einen größeren Marktanteil. Die Massenverfügbarkeit von Rohmaterial zu einem erheblich günstigeren Preis begünstigt Hersteller, eine Vielzahl von Materialien zu simulieren und zu iterieren, um funktionale Prototypen für verschiedene Anwendungen zu bauen. Darüber hinaus investieren Unternehmen erheblich in die Entwicklung robuster Servicezentren, damit die Verbraucher die Komplettlösung unter einem Dach nutzen können. Der japanische Markt soll bis 2026 einen Wert von 83,64 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 130,27 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 29,34 Millionen US-Dollar erreichen.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 250,37 Millionen US-Dollar, was einem Anteil von 28,30 % entspricht, und wird im Jahr 2026 voraussichtlich 296,06 Millionen US-Dollar erreichen. In Europa leistet Deutschland den größten Beitrag zum Marktwachstum, das durch die steigende Nachfrage nach Rapid Prototyping in den Bereichen Automobil, Elektronik, Konsumgüter sowie Luft- und Raumfahrt- und Militäranwendungen gestützt wird. Ein starkes Netzwerk fortschrittlicher Prototyping-Dienstleister ist der entscheidende Wachstumsfaktor für den deutschen Markt. Es wird prognostiziert, dass das Land in absehbarer Zeit auch das schnellste Wachstum verzeichnen wird. Andere Länder wie Großbritannien, Frankreich und Italien halten einen bedeutenden Marktanteil. Es wird geschätzt, dass die Verlagerung der Verbraucherpräferenz von traditionellen Prototyping-Methoden hin zu neuesten Rapid-Prototyping-Diensten den Verbrauch von Thermoplasten, Metallen und Verbundwerkstoffen in Europa steigern wird. Der britische Markt wird bis 2026 voraussichtlich 52,35 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 91,29 Millionen US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Die Märkte in Lateinamerika sowie dem Nahen Osten und Afrika befinden sich in der Anfangsphase und halten zusammen den kleinsten Anteil am Weltmarkt. Aufgrund der sich ändernden Regierungspolitik und der zunehmenden öffentlich-privaten Investitionen wächst der gesamte Industrie- und Fertigungssektor jedoch schneller. Dies wiederum dürfte lukrative Wachstumschancen für Rapid-Prototyping-Materialien in diesen Regionen schaffen. Brasilien, Saudi-Arabien und Südafrika werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 54,31 Millionen US-Dollar, was 6,10 % des globalen Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 65,20 Millionen US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für Rapid-Prototyping-Materialien

Führende Unternehmen der Branche entwickeln neue Materialien und übernehmen kleinere Unternehmen

Wichtige Führungskräfte investieren hauptsächlich in die Entwicklung fortschrittlicher Materialien, die effizienter für das Rapid Prototyping eingesetzt werden können. Große Akteure wie 3D Systems Corporation, Arkema, Covestro und Tethon 3D konzentrieren sich auf die Einführung von Thermoplasten der nächsten Generation, die für die additive Fertigung geeignet sind.3D-Druckund Rapid Prototyping.

Führende Unternehmen wie 3D Systems Corporation, Arkema und Covestro erweitern ihr Geschäft organisch durch die Einführung verschiedener innovativer Materialien. Diese Unternehmen setzen eine Reihe von Thermoplasten ein, darunter PA6-66, Polyurethan und andere Formulierungen, um ihr Produktportfolio an die wachsende Nachfrage nach fortschrittlichen Polymerharzen für die 3D-Drucktechnologie anzupassen. Solche strategischen Aktivitäten erweitern die Kompetenz des Unternehmens in der Rapid-Prototyping-Technologie und wirken sich konsequent auf das Marktwachstum aus.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Arkema S.A. (Frankreich)

- Stratasys, Ltd.(Israel)

- 3D Systems Corporation (USA)

- Covestro A.G.(Deutschland)

- EOS GmbH (Deutschland)

- CRP Technology S.r.l. (Italien)

- Oxford Performance Materials (USA)

- Materialise NV (Belgien)

- Tethon 3D (USA)

- 3DCeram (Frankreich)

- Nexa3D (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2022 –Stratasys Ltd., ein Anbieter von Polymer-3D-Drucklösungen, hat 16 neue Materialien für drei verschiedene 3D-Drucktechnologien auf den Markt gebracht. Das Produktportfolio wurde entwickelt, um der wachsenden Nachfrage aus den Anwendungsfällen der 3D-Drucktechnologien gerecht zu werden.

- November 2021 –Covestro gestartet vier neue fortschrittliche Materialien für verschiedene 3D-Drucktechnologien: zwei Materialien für Fused Deposition Modeling und Fused Filament Fabrication (FDM/FFF) bzw. Selective Laser Sintering (SLS) und zwei weitere Materialien für SLS und High-Speed Sintering (HSS).

- November 2021– Arkema präsentierte auf der Formnext 2021 in Deutschland maßgeschneiderte UV-härtbare Formulierungen für die 3D-Drucktechnologie. Das Produktportfolio umfasst Formulierungen wie N3D-TOUGH 784, HT-511, DMT-303, IC-163 und LF-053. Diese Formulierungen wurden strategisch entwickelt, um den wachsenden Bedarf an fortschrittlichen Polymerharzen für die 3D-Drucktechnologie zu decken.

- September 2021– 3D Systems Corporation erweiterte sein Materialportfolio mit der Einführung von zertifiziertem Scalmalloy (A) und M789 (A). Diese Materialien werden zur Entwicklung hochfester Teile für Energie-, Formenbau-, Automobil-, Elektronik-, Luft- und Raumfahrt- sowie Verteidigungsanwendungen verwendet. Darüber hinaus können Verbraucher die Direct Metal Printing-Plattform des Unternehmens nutzen, um Teile mit Hilfe von Scalmalloy (A) und M789 (A) zu entwickeln.

- Februar 2021- Die 3D Systems Corporation kündigte Pläne an, ihren Hauptsitz in South Carolina mit fortschrittlichen Materialentwicklungslabors, Schulungszentren, Kundenzentren und auch fortschrittlichen Metall- und Polymerfertigungsanlagen auszubauen.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet sowohl qualitative als auch quantitative Einblicke in den Markt auf der ganzen Welt. Zu den quantitativen Erkenntnissen gehört die Marktgröße in Bezug auf den Wert (in Mio. USD) für jedes im Rahmen der Studie untersuchte Segment, Untersegment und jede Region. Darüber hinaus bietet es Marktanalysen und Wachstumsraten für Segmente, Untersegmente und Schlüsselländer in jeder Region. Qualitative Einblicke umfassen eine ausführliche Analyse der wichtigsten Markttreiber, Beschränkungen, Wachstumschancen und globalen Branchentrends im Zusammenhang mit dem Markt. Der Abschnitt „Wettbewerbslandschaft“ umfasst detaillierte Unternehmensprofile der wichtigsten Akteure der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,2 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Material

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 1053,78 Millionen US-Dollar betrug und bis 2034 voraussichtlich 3921,75 Millionen US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 17,2 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Das Segment Thermoplaste ist das führende Material auf dem Markt.

Die schnelle Produktakzeptanz in der Medizin- und Luftfahrtindustrie steigert die Nachfrage nach Rapid-Prototyping-Materialien.

Nordamerika hielt im Jahr 2026 den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf