Marktgröße, Anteil und Branchenanalyse für Raumfahrttechnologie, nach Angebot (Hardware, Software und Dienstleistungen), nach Umlaufbahntyp (niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO), geostationäre Umlaufbahn (GEO) und hochelliptische und darüber hinausgehende GEO), nach Technologie (Startsysteme, Satellitensysteme, Bodensysteme und In-Space-Infrastruktursysteme), nach Anwendung (Satellitenkommunikation, Erdbeobachtung und Fernerkundung, Positionierung und Timing, Verteidigung und Intelligenz und andere), nach Endbenutzer (Regierung und Zivil, Verteidigung und Geheimdienste so

RAUMFAHRTTECHNOLOGIE-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

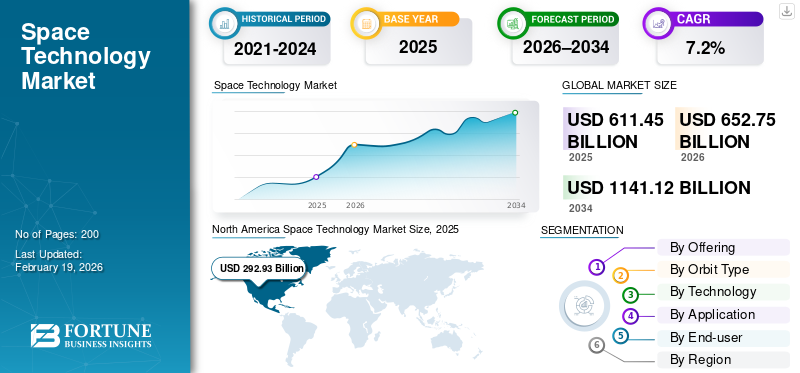

Die globale Marktgröße für Raumfahrttechnologie wurde im Jahr 2025 auf 611,45 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 652,75 Milliarden US-Dollar im Jahr 2026 auf 1.141,12 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,2 % aufweist. Nordamerika dominierte den Raumfahrttechnologiemarkt mit einem Marktanteil von 47,91 % im Jahr 2025.

Der Raumfahrttechnologiemarkt umfasst fortschrittliche Systeme und Lösungen zur Entwicklung, Bereitstellung und Verwaltung von Satelliten, Raumfahrzeugen, Trägerraketen und weltraumgestützter Infrastruktur. Diese Technologien sind von entscheidender Bedeutung für Anwendungen wie Satellitenkommunikation, Erdbeobachtung, Navigation, Verteidigung, wissenschaftliche Forschung und neue kommerzielle Aktivitäten wie Weltraumtourismus und Fertigung im Orbit. Da Regierungen, private Unternehmen und Forschungsorganisationen zunehmend in Satellitenkonstellationen, wiederverwendbare Startsysteme und In-Orbit-Dienste investieren, steigt die Nachfrage nach anspruchsvollen Weltraumtechnologielösungen weiter, da sie eine effiziente Missionsplanung, Echtzeit-Datenzugriff und skalierbare Weltraumoperationen ermöglichen.

Große Akteure, darunter Airbus SE, Astra, General Dynamics und SpaceX, stärken ihre Marktpositionen durch Innovationen, strategische Partnerschaften und Investitionen in KI-gesteuerte Missionskontrolle, wiederverwendbare Trägerraketen, Satellitenkonstellationen und skalierbare In-Orbit-Dienste. Diese Unternehmen konzentrieren sich auf die Verbesserung der betrieblichen Effizienz, Zuverlässigkeit und Kosteneffizienz, um der wachsenden globalen Nachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Weiterentwicklung der Datenanalyse und des autonomen Betriebs, um die Integration generativer KI in die Weltraumtechnologie voranzutreiben

Generative KItransformiert die Raumfahrtindustrie durch die Beschleunigung von Design, Entwicklung und Datenanalyse. Es ermöglicht die automatische Erstellung optimierter Raumfahrzeugkomponenten, reduziert Designzyklen und Kosten und verbessert gleichzeitig den Betrieb im Orbit durch autonome Navigation und Anomalieerkennung.

In Satellitendatenanwendungen verbessert generative KI die Erdbeobachtung, prädiktive Analysen und Echtzeit-Entscheidungsfindung in Branchen wie Landwirtschaft, Verteidigung und Logistik. Indem sie schnellere Innovationen, eine effektivere Datennutzung und eine effizientere Missionsplanung ermöglicht, wird generative KI zu einem wichtigen Treiber für Wettbewerbsfähigkeit und technologischen Fortschritt auf dem Raumfahrtmarkt.

- Zum Beispiel inAugust 2024,Booz Allen Hamilton hat mit dem Spaceborne Computer-2 von Hewlett Packard Enterprise erstmals erfolgreich ein generatives KI-Tool an Bord der Internationalen Raumstation eingesetzt. Die KI-Anwendung ermöglicht die Datenverarbeitung, den Abruf und die Problemlösung im Orbit, ohne auf das erdbasierte Internet angewiesen zu sein, und ebnet so den Weg für Edge-KI-Funktionen bei Weltraummissionen.

MARKTTRENDS DER RAUMFAHRTTECHNOLOGIE

Neigung zu wiederverwendbaren Startsystemen zur Ankurbelung des Marktwachstums

Wiederverwendbare Trägerraketen verändern die Wirtschaftlichkeit und Zugänglichkeit des Weltraums, indem sie es ermöglichen, Raketen oder ihre Komponenten, wie z. B. erste Stufen, Booster oder Triebwerke, mehrfach zu bergen und zu fliegen. Traditionell waren Raketen für den einmaligen Gebrauch bestimmt, was jeden Start extrem teuer machte und die Häufigkeit der Missionen begrenzte. Durch die Wiederverwendung kritischer Komponenten können Unternehmen die Kosten pro Start erheblich senken, Materialverschwendung minimieren und die Durchlaufzeiten zwischen Missionen verkürzen.

- Zum Beispiel inOktober 2025,Vom IIT-Madras gegründetes StartupAgnikul-Kosmos,bekannt für das weltweit erste einteilige 3D-gedruckte Raketentriebwerk, kündigte Pläne zur Entwicklung eines anWiederverwendbare Trägerrakete (RLV).Ziel ist es, die Booster-Stufe, die 70 % der Startkosten ausmacht, zurückzugewinnen, um Weltraummissionen kostengünstiger zu machen.

Dieser Fortschritt macht Flächen für große Betreiber wirtschaftlicher und ermöglicht kleineren Unternehmen, Start-ups und Forschungseinrichtungen den Zugang zu Flächen zu einem Bruchteil der bisherigen Kosten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach satellitengestützten Diensten treibt das Marktwachstum voran

Die steigende Nachfrage nach satellitengestützten Diensten ist ein wesentlicher Treiber für das Wachstum des Marktes für Raumfahrttechnologie. Moderne Industrien, einschließlichTelekommunikationIn den Bereichen Verteidigung, Landwirtschaft, Logistik und Transport sind Satelliten für eine zuverlässige globale Konnektivität, genaue Navigation, Echtzeit-Datenübertragung und Fernerkundungsfunktionen stark abhängig.

Mit dem rasanten Ausbau des Breitband-Internets und der zunehmenden Verbreitung von Internet-of-Things-Netzwerken ist der Bedarf an fortschrittlichen Satellitensystemen gestiegen. Darüber hinaus treiben Anwendungen in den Bereichen Geointelligenz, Katastrophenüberwachung und Umweltmanagement die Einführung komplexerer Satellitenkonstellationen voran, die kontinuierliche, hochauflösende Daten liefern können. Zum Beispiel,

- Indiens satellitengestütztes Internet wächst rasant1.002 Millionen Abonnentenund ländliche Durchdringung bei46 pro 100 Personen. Über10 private BetreiberUnd19 ISRO-Satelliten,wie GSAT-19 und GSAT-N2, fördern die Breitbandkonnektivität in unterversorgten Gebieten durch Initiativen wieBharatNet Phase IIUnd PM-WANI.

Dieser Trend schafft Möglichkeiten für den Start neuer Satelliten und stimuliert die Nachfrage nach Satellitenfertigung, Startdiensten und unterstützender Bodeninfrastruktur.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen zur Eindämmung des Marktwachstums

Die Raumfahrttechnologiebranche ist von Natur aus kapitalintensiv, da die Entwicklung von Raketen, Satelliten, Startinfrastruktur und anderen weltraumtauglichen Technologien enorme finanzielle Investitionen erfordert. Beispielsweise kann ein einzelner Orbitalstart je nach Nutzlast und Komplexität der Mission zwischen mehreren zehn und mehreren hundert Millionen Dollar kosten. Diese erheblichen Kosten stellen eine erhebliche Eintrittsbarriere dar, insbesondere für kleine oder aufstrebende Unternehmen, denen es möglicherweise schwerfällt, sich ohne erhebliche staatliche Unterstützung oder private Investitionen die erforderliche Finanzierung zu sichern. Zum Beispiel,

- InMai 2025,Die Starship-Rakete von SpaceX explodierte während ihres neunten Testflugs und markierte damit den dritten Misserfolg in Folge. Ein Treibstoffleck führte dazu, dass die Oberstufe beim Wiedereintritt über dem Indischen Ozean außer Kontrolle geriet und auseinanderbrach. Es wurden keine Verletzungen oder Sachschäden gemeldet.

Der hohe Kapitalbedarf beeinflusst auch strategische Entscheidungen und zwingt Unternehmen dazu, bewährten Technologien Vorrang vor innovativen, aber unerprobten Lösungen zu geben, wodurch das Tempo des technologischen Fortschritts in der Branche insgesamt verlangsamt wird.

MARKTCHANCEN

In der Raumfahrtfertigung zur Ankurbelung des Marktwachstums

In-Space Manufacturing (ISM) entwickelt sich zu einer transorbittypischen Möglichkeit im Weltraumtechnologiesektor und ermöglicht die Produktion von Komponenten, Strukturen und Materialien direkt im Orbit, anstatt sie von der Erde aus zu starten. Die traditionelle Herstellung auf der Erde und der anschließende Start in den Weltraum sind kostspielig und durch Nutzlastgröße, Massenbeschränkungen und Startbelastungen eingeschränkt. Im Gegensatz dazu ermöglicht ISM die Herstellung großformatiger Strukturen wie Satelliten, Raumstationsmodule und Teleskopkomponenten in einer Schwerelosigkeitsumgebung, in der Materialien auf eine Weise geformt werden können, die auf der Erde nicht möglich wäre.

- Zum Beispiel inJanuar 2026,China führte erfolgreich ein Metall-3D-Druckexperiment im Weltraum mit einer wiederherstellbaren Nutzlast an Bord des wiederverwendbaren suborbitalen Raumfahrzeugs Lijian-1 Y1 durch. In etwa 120 km Höhe druckte die Ausrüstung autonom 3D-gedruckte Metallteile in der Mikrogravitation und markierte damit Chinas Übergang von der bodengestützten Forschung zur weltraumtechnischen Verifizierung.

Dieser Ansatz senkt die Startkosten, verlängert die Lebensdauer von Weltraumanlagen und ermöglicht die Entwicklung von Komponenten, die zu groß oder komplex sind, um in herkömmliche Trägerraketen zu passen. Über die Strukturfertigung hinaus öffnet ISM die Tür zur Herstellung spezieller Materialien, fortschrittlicher Legierungen und sogar biologischer oder biologischer MaterialienpharmazeutischProdukte, die von den Bedingungen der Schwerelosigkeit profitieren.

Segmentierungsanalyse

Vom Endbenutzer

Rasche Ausweitung privatwirtschaftlicher Aktivitäten in der SatellitenkommunikationGesteigertes Wachstum im kommerziellen Segment

Basierend auf dem Endbenutzer wird der Markt in Regierung und Zivil, Verteidigung und Geheimdienste sowie Handel unterteilt.

Commercial hielt im Jahr 2025 den Mehrheitsanteil. Im Jahr 2026 wird das Segment voraussichtlich mit 37,6 % dominieren, da die Aktivitäten des Privatsektors in den Bereichen Satellitenkommunikation, Erdbeobachtung, Breitbandkonnektivität und Startdienste rasch ausgeweitet werden. Kommerzielle Unternehmen setzen große Satellitenkonstellationen ein und investieren in wiederverwendbare Startsysteme, um Kosten zu senken und die Verfügbarkeit von Diensten zu erhöhen. Die wachsende Nachfrage nach weltraumgestützten Daten, globaler Konnektivität und privaten Weltraummissionen hat die Marktdynamik hin zu kommerziellen Nutzern verlagert und übertrifft traditionelle staatlich geführte Initiativen.

Es wird erwartet, dass der kommerzielle Sektor im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,1 % verzeichnen wird, da die privaten Investitionen in die Raumfahrttechnologie weiter zunehmen. Der rasche Ausbau von Satelliten-Internetdiensten, die zunehmende Übernahme weltraumgestützter Daten durch die Industrie und sinkende Startkosten ermutigen neue Marktteilnehmer und Geschäftsmodelle.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anbieten

Hohe Kosten und entscheidende Bedeutung physischer Komponenten förderten das Wachstum des Hardware-Segments

Basierend auf dem Angebot wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Hardware hielt im Jahr 2025 den Mehrheitsanteil und wird voraussichtlich im Jahr 2026 mit 54,3 % dominieren, da physische Komponenten wie Satelliten, Trägerraketen, Antriebssysteme, Nutzlasten und Bodenausrüstung hoch sind und von entscheidender Bedeutung sind. Weltraummissionen sind grundsätzlich anlagenintensiv und erfordern präzisionsgefertigte Hardware, die extremen Weltraumbedingungen standhalten und langfristige Zuverlässigkeit gewährleisten muss. Große Kapitalinvestitionen in die Satellitenfertigung und Starthardware überwiegen die Ausgaben für Software und Dienstleistungen deutlich und tragen zum dominanten Anteil des Segments bei.

Es wird erwartet, dass Software im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen wird.

Nach Orbittyp

Verbreitung von LEO-Satelliten festigt die Marktführerschaft von Low Earth Orbit

Basierend auf der Art der Umlaufbahn wird der Markt in niedrige Erdumlaufbahnen (LEO), mittlere Erdumlaufbahnen (MEO), geostationäre Umlaufbahnen (GEO) und stark elliptische Umlaufbahnen sowie darüber hinaus kategorisiert.

Low Earth Orbit hält nach Anwendung im Jahr 2024 den Mehrheitsanteil. Im Jahr 2025 wird das Segment aufgrund seiner Eignung für Hochgeschwindigkeitskommunikation, Erdbeobachtung und Echtzeit-Datendienste voraussichtlich mit 60,4 % dominieren. LEO ermöglicht eine geringere Latenz, höhere Datenübertragungsraten und einen kostengünstigen Satelliteneinsatz und ist somit ideal für große kommerzielle Konstellationen. Der zunehmende Einsatz von Breitband- und Bildgebungssatelliten in LEO treibt die anhaltende Nachfrage nach diesem Orbittyp an.

Es wird erwartet, dass die niedrige Erdumlaufbahn im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % verzeichnen wird, da große Satellitenkonstellationen für Breitbandinternet, IoT-Konnektivität und Erdbeobachtungsdienste schnell eingesetzt werden. Sinkende Startkosten, kürzere Satellitenentwicklungszyklen und die Möglichkeit, Satelliten häufiger aufzurüsten oder auszutauschen, machen LEO für kommerzielle Betreiber attraktiv.

Durch Technologie

Der schnelle Anstieg der Satellitenstarts und -konstellationen förderte das Wachstum des Segments Bodensysteme

Basierend auf der Technologie ist der Markt in Startsysteme, Satellitensysteme, Bodensysteme und In-WeltrauminfrastrukturSysteme.

Bodensysteme hielten im Jahr 2025 den Mehrheitsanteil. Im Jahr 2026 wird das Segment voraussichtlich mit 45,3 % dominieren, da sie für die Steuerung, Überwachung und Verwaltung von Weltraumanlagen während ihres gesamten Betriebslebenszyklus von entscheidender Bedeutung sind. Zu diesen Systemen gehören Bodenstationen, Missionskontrollzentren, Datenverarbeitungseinrichtungen und Kommunikationsnetzwerke, die Echtzeitverfolgung, Datenempfang und Befehlsausführung ermöglichen. Angesichts der rasanten Zunahme von Satellitenstarts und -konstellationen sind kontinuierliche Investitionen in eine skalierbare und sichere Bodeninfrastruktur erforderlich, was zu einer starken Nachfrage nach Bodensystemen führt.

Es wird erwartet, dass In-Space-Infrastruktursysteme im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen werden.

Auf Antrag

Wachsende Abhängigkeit von Konnektivitätslösungen, wodurch die Satellitenkommunikation zum dominierenden Anwendungssegment wird

Basierend auf der Anwendung ist der Markt in Satellitenkommunikation, Erdbeobachtung und Fernerkundung, Navigation, Ortung und Zeitmessung, Verteidigung und Nachrichtendienste, Wissenschaft und Exploration und andere unterteilt.

Die Satellitenkommunikation hält im Jahr 2024 den Mehrheitsanteil nach Anwendung. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 38,7 % dominieren, da Breitband-Internet, Fernsehübertragungen, See- und Luftfahrtkommunikation sowie Notfallkonnektivität stark auf Satellitennetze angewiesen sind. Der wachsende Bedarf, abgelegene und unterversorgte Regionen zu verbinden, sowie die Ausweitung kommerzieller Satellitenkonstellationen verstärken die Dominanz der Satellitenkommunikation innerhalb des Segments.

Satellitenkommunikationwird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % verzeichnen, da die Nachfrage nach globaler Konnektivität, Hochgeschwindigkeitsinternet und sicheren Kommunikationsnetzwerken weiter wächst. Der zunehmende Einsatz von Satellitenbreitband für abgelegene Gebiete, die Konnektivität im See- und Luftverkehr sowie die Wiederherstellung nach Katastrophen sorgen für ein schnelles Wachstum.

Raumfahrttechnologiemarkt und regionaler Ausblick

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Space Technology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Anteil am Markt für Raumfahrttechnologie, da es umfassendes technologisches Fachwissen mit einem florierenden privaten Raumfahrtökosystem kombiniert. Unternehmen wie SpaceX, Blue Origin und Lockheed Martin haben Innovationen wie wiederverwendbare Raketen, Hochleistungssatelliten und Schnellstartdienste vorangetrieben und so Fähigkeiten geschaffen, die anderswo ihresgleichen suchen. Starke staatliche Unterstützung durch Behörden wie die NASA und das Verteidigungsministerium, einschließlich Finanzierung, Verträgen und regulatorischen Rahmenbedingungen, beschleunigt die Kommerzialisierung und verringert gleichzeitig das Risiko von Investitionen.

Diese Mischung aus privater Innovation, öffentlicher Unterstützung und gut etablierten Lieferketten ermöglicht es Nordamerika, den größten Marktanteil zu erobern und sowohl bei kommerziellen als auch strategischen Raumfahrtinitiativen die Nase vorn zu haben.

US-Markt für Raumfahrttechnologie

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 251,78 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 41,2 % des Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,4 % verzeichnen und im Jahr 2025 einen Wert von 121,87 Milliarden US-Dollar erreichen, da das Land auf Zusammenarbeit, Nachhaltigkeit und fortschrittliche Technik setzt, anstatt sich ausschließlich auf private Unternehmen zu verlassen. Von der Europäischen Weltraumorganisation geleitete Programme sowie koordinierte Bemühungen in Ländern wie Frankreich, Deutschland und Italien treiben Innovationen bei wiederverwendbaren Trägersystemen, Satellitenkonstellationen und hochpräziser Erdbeobachtung voran. Auch europäische Start-ups und mittelständische Luft- und Raumfahrtunternehmen bauen ihre Kapazitäten in Nischenbereichen wie der Wartung im Orbit,kleine Satellitenund sichere Kommunikation.

Britischer Weltraumtechnologiemarkt

Der britische Markt erreichte im Jahr 2025 ein Volumen von rund 23,98 Milliarden US-Dollar, was etwa 3,92 % des weltweiten Umsatzes entspricht.

Deutscher Raumfahrttechnologiemarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 19,55 Milliarden US-Dollar, was etwa 3,19 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wächst und im Jahr 2025 einen Wert von 155,34 Milliarden US-Dollar erreicht. Die Region wächst rasant aufgrund schnell wachsender staatlicher Raumfahrtprogramme, einer zunehmenden Beteiligung des Privatsektors und einer steigenden Nachfrage nach Satellitendiensten in dicht besiedelten Regionen. Länder wie Indien, China, Japan und Südkorea investieren stark in Satellitennavigation, Erdbeobachtung und die Entwicklung von Trägerraketen und fördern gleichzeitig lokale Start-ups und Produktionskapazitäten. Die große und wachsende Verbraucherbasis der Region steigert die Nachfrage nach Breitbandkonnektivität, IoT und Geodatendiensten und schafft Möglichkeiten für kommerzielle Satellitenkonstellationen.

Darüber hinaus unterstützen Regierungen öffentlich-private Partnerschaften und Technologietransferinitiativen, um schnellere Innovationen und kostengünstige Lösungen zu ermöglichen. Diese Kombination aus strategischen Investitionen, Marktnachfrage und aufstrebenden unternehmerischen Ökosystemen positioniert den asiatisch-pazifischen Raum für das schnellste Wachstum auf dem Weltmarkt.

Japanischer Raumfahrttechnologiemarkt

Der japanische Markt erreichte im Jahr 2025 rund 19,97 Milliarden US-Dollar und machte etwa 3,26 % des weltweiten Umsatzes aus.

Markt für Raumfahrttechnologie in China

Es wird erwartet, dass Chinas Markt einer der größten weltweit sein wird. Der Umsatz im Jahr 2025 wird auf etwa 84,00 Milliarden US-Dollar geschätzt, was etwa 13,73 % des weltweiten Umsatzes entspricht.

Indischer Raumfahrttechnologiemarkt

Der indische Markt belief sich im Jahr 2025 auf rund 28,92 Milliarden US-Dollar und machte etwa 4,73 % des weltweiten Marktanteils der Raumfahrttechnologie aus.

Südamerika und der Nahe Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika mit der zweithöchsten CAGR im Raumfahrttechnologiemarkt wächst. Dies ist auf eine Kombination aus strategischen nationalen Ambitionen, regionaler Zusammenarbeit und ungenutzten kommerziellen Möglichkeiten zurückzuführen. Die Regierungen in der Region investieren stark in StaatsanleihenSatellitProgramme zur Verbesserung der Kommunikations-, Überwachungs- und Verteidigungsfähigkeiten sowie die Einrichtung von Raumfahrtagenturen und Innovationszentren zur Förderung lokaler Talente und Start-ups. Partnerschaften mit internationalen Luft- und Raumfahrtunternehmen beschleunigen den Technologietransfer und ermöglichen die Entwicklung einheimischer Satellitenfertigungs- und Startkapazitäten.

Für Südamerika wird aufgrund schrittweiser Investitionen in Satellitentechnologieprogramme, Infrastrukturentwicklung und regionale Zusammenarbeit ein stabiles Marktwachstum erwartet.

GCC-Weltraumtechnologiemarkt

Der GCC-Markt erreichte im Jahr 2025 rund 11,08 Milliarden US-Dollar, was etwa 1,81 % des weltweiten Umsatzes mit Raumfahrttechnologie entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

SchlüsselspielerKonzentrieren Sie sich auf Partnerschaften, um ihr Geschäft auszubauen

Aufgrund der steigenden Nachfrage nach präziseren Produkten zur Gesundheitsüberwachung verbessern die Marktteilnehmer ihre Produktportfolios. Sie implementieren verschiedene Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, um ihre Geschäfte weltweit auszubauen.

LISTE DER WICHTIGSTEN RAUMFAHRTTECHNOLOGIEUNTERNEHMEN IM PROFIL

- Airbus SE(Frankreich)

- Astra (USA)

- Ball Corporation (USA)

- Blue Origin LLC (USA)

- Boeing(UNS.)

- Allgemeine Dynamik(UNS.)

- Honeywell International Inc. (USA)

- ICEYE (Finnland)

- Lockheed Martin(UNS.)

- Maxar Technologies (USA)

- Northrop Grumman (USA)

- Safran S.A. (Deutschland)

- SpaceX (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Azista Space gab den Spatenstich für eine neue hochmoderne Produktionsanlage für elektrooptische (EO) Nutzlasten in Gujarat bekannt. Die Einrichtung würde sich auf den Entwurf, die Entwicklung, die Integration und das Testen von EO-Nutzlasten für Erdbeobachtungssatelliten konzentrieren und Anwendungen wie Landwirtschaft, Katastrophenmanagement, Verteidigung und Klimaüberwachung unterstützen, während gleichzeitig Indiens einheimisches Ökosystem der Raumfahrtfertigung gestärkt und qualifizierte Arbeitsplätze geschaffen werden.

- Januar 2026:Physiker der Universität Toledo erforschen Solarzellen auf Antimonchalkogenidbasis als vielversprechende Technologie für Weltraumanwendungen. Die vom Air Force Research Laboratory geförderte Studie unterstreicht die hohe Strahlungsbeständigkeit des Materials im Vergleich zu herkömmlichen Weltraumsolarzellen. Allerdings sind weitere Effizienzsteigerungen erforderlich, bevor es für zukünftige Weltraummissionen übernommen werden kann.

- Januar 2026:Das schirmartige ADEPT-Eintrittssystem der NASA hat den Übergang von der Forschung zur kommerziellen Nutzung erfolgreich überstanden und wird nun für langsame Raumfahrzeuge für zukünftige Mond- und Marsmissionen angepasst. Die im Ames Research Center der NASA entwickelte und im Jahr 2018 im Flug getestete, leichte, ausfahrbare Aerobrake stößt bei kommerziellen Raumfahrtunternehmen auf Interesse, einschließlich Plänen für Frachtlieferungs- und Erdrückführungsanwendungen.

- Januar 2026:GE Aerospace erhielt vom U.S. Naval Air Systems Command einen Auftrag über 1,40 Milliarden US-Dollar zur Lieferung der Lose 9–13 von T408-Turbowellentriebwerken für den CH-53K King Stallion des Marine CorpsHubschrauber. Die Motoren bieten 7.500 PS, verbesserte Kraftstoffeffizienz und höhere Zuverlässigkeit, sodass der CH-53K schwerere Nutzlasten über größere Entfernungen transportieren kann.

- Januar 2026:Airbus Defence and Space und Hisdesat haben eine Vereinbarung zur Kommerzialisierung von Radarbildern und -anwendungen der kommenden PAZ-2-Satelliten unterzeichnet. Die vom spanischen Verteidigungsministerium geleiteten Zwillingssatelliten werden den aktuellen PAZ-Satelliten ersetzen und eine verbesserte Bildauflösung von bis zu 10 Zentimetern, eine größere Tagesabdeckung und eine Datenverfügbarkeit nahezu in Echtzeit innerhalb von fünf Minuten bieten.

- November 2025:Saab tätigte eine strategische Investition von 10 Millionen US-Dollar in das Raumfahrttechnologieunternehmen Pythom, das leichte und schnell einsetzbare Raketen entwickelt. Der Schritt unterstützt die Strategie von Saab, die Weltraum- und nationalen Sicherheitskapazitäten zu stärken, Innovationen zu beschleunigen und Schwedens Rolle bei der widerstandsfähigen und flexiblen Weltraum-Startinfrastruktur zu stärken.

- September 2025:Das in Hyderabad ansässige Raumfahrttechnologie-Startup Cosmoserve Space sammelte 3,17 Millionen US-Dollar in einer Pre-Seed-Finanzierungsrunde, einer der größten in der Ideenphase im indischen Raumfahrtsektor. Das vom ehemaligen ISRO-Wissenschaftler Chiranjeevi Phanindra gegründete Unternehmen entwickelt autonome Roboter-Raumfahrzeuge, um das wachsende Problem des Weltraummülls anzugehen, mit Unterstützung von Investoren wie Alan Rutledge, Ram Shriram, AUM Ventures und Shakti VC.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Angebot, Orbittyp, Technologie, Anwendung, Endbenutzer und Region |

|

Durch Anbieten |

· Hardware · Software · Dienstleistungen |

|

Nach Orbittyp |

· Low Earth Orbit (LEO) · Mittlere Erdumlaufbahn (MEO) · Geostationäre Umlaufbahn (GEO) · Sehr elliptisch und über GEO hinaus |

|

Durch Technologie |

· Startsysteme · Satellitensysteme · Bodensysteme · In-Space-Infrastruktursysteme |

|

Auf Antrag |

· Satellitenkommunikation · Erdbeobachtung und Fernerkundung · Navigation, Positionierung und Timing · Verteidigung und Geheimdienst · Wissenschaft und Forschung · Andere (bemannte Raumfahrt und Tourismus) |

|

Vom Endbenutzer |

· Regierung und Zivilgesellschaft · Verteidigung und Geheimdienst · Kommerziell |

|

Nach Region |

· Nordamerika (nach Angebot, Orbit-Typ, Technologie, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Angebot, Orbittyp, Technologie, Endbenutzer und Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Angebot, Orbit-Typ, Technologie, Endbenutzer und Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Angebot, Orbit-Typ, Technologie, Endbenutzer und Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Angebot, Orbit-Typ, Technologie, Endbenutzer und Land) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 611,45 Milliarden US-Dollar und soll bis 2034 1.141,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 292,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,2 % aufweisen wird.

Nach Endverbrauchern war das kommerzielle Segment marktführend.

Die steigende Nachfrage nach satellitengestützten Diensten ist ein Schlüsselfaktor für das Marktwachstum.

Airbus SE, Astra, General Dynamics und SpaceX sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf