Marktgröße, Anteil und Branchenanalyse für Rechenzentrumsserver, nach Servertyp (Allzweckserver, Hochleistungsserver, Rack-Server, Tower-Server und Edge-Server), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Anwendung (IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Einzelhandel, Medien und Unterhaltung, Energie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

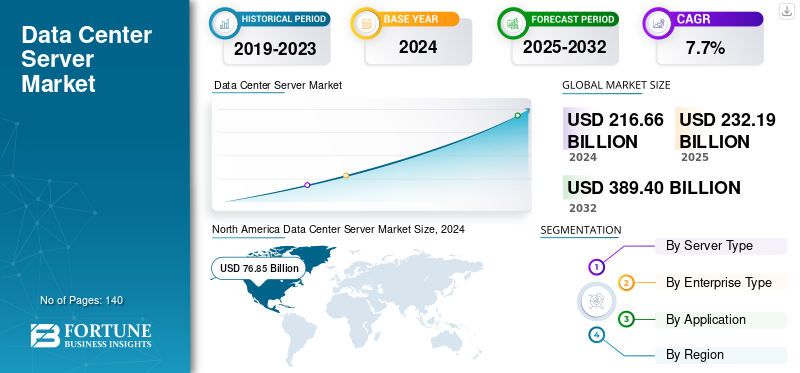

Die globale Marktgröße für Rechenzentrumsserver wurde im Jahr 2025 auf 232,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 249,18 Milliarden US-Dollar im Jahr 2026 auf 444,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,49 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 35,40 % im Jahr 2025.

Der globale Markt bezieht sich auf die Einnahmen aus Serverhardware, die zur Verarbeitung, Speicherung und Verwaltung von Daten in Rechenzentren verwendet wird. Diese Server werden in verschiedenen Branchen eingesetzt, darunter IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Einzelhandel, Medien und Unterhaltung, Energie und andere kommerzielle Sektoren. Der Markt umfasst eine Reihe von Servertypen, darunter Allzweckserver, Server mit hoher Dichte und Rack-ServerServer, Tower-Server und Edge-Server sowie deren Untertypen, wie Web- oder Anwendungsserver, Speicherserver, Datenbankserver, HPC-Server, KI-Server, Blade-Server und modulare Server.

Zu den wichtigsten auf dem Weltmarkt tätigen Unternehmen gehören Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited, Cisco Systems Inc., Huawei Technologies Co., Ltd., Inspur Co., Ltd., Super Micro Computer Inc., Quanta Computer Inc., Fujitsu Limited und IBM Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Rechenzentrumsserver

- Marktgröße 2025: 232,19 Milliarden US-Dollar

- Marktgröße 2026: 249,18 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 444,06 Milliarden US-Dollar

- CAGR: 7,49 % von 2026–2034

- Nordamerika dominierte den Markt für Rechenzentrumsserver mit einem Anteil von 35,40 % im Jahr 2025.

- Allzweckserver hatten im Jahr 2026 mit 30,66 % den größten Anteil.

- Große Unternehmen hielten im Jahr 2026 mit 80,09 % den größten Anteil.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 81,83 Milliarden US-Dollar und im Jahr 2026 sollen es 87,25 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 77,39 Milliarden US-Dollar und soll bis 2026 auf 84,27 Milliarden US-Dollar anwachsen.

Europa

Europa lag im Jahr 2025 bei 46,76 Milliarden US-Dollar und soll im Jahr 2026 49,42 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 schätzungsweise 72,27 Milliarden US-Dollar erreichen, was etwa 29,8 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 auf 10,88 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Rechenzentrumsserver

Die Migration hin zu beschleunigten und hochdichten Architekturen treibt die Marktexpansion voran

Ein wichtiger Markttrend ist der Wandel von herkömmlichen CPU-basierten Servern hin zu beschleunigten Architekturen mit hoher Dichte, die für KI und erweiterte Analysen konzipiert sind.

- IDC berichtet, dass der Umsatz mit Servern mit eingebetteten GPUs im vierten Quartal 2024 im Jahresvergleich um 192,6 % gestiegen ist und diese Systeme mehr als die Hälfte des gesamten Serverumsatzes des Jahres ausmachten.

- Auch Nicht-x86-Server, zu denen viele beschleunigerorientierte Designs gehören, wuchsen im gleichen Zeitraum um mehr als 260 %. Diese Muster zeigen, dass Beschleuniger zu einem zentralen Element des Mainstream-Serverdesigns und der Kaufentscheidungen werden.

Die rasante Ausweitung der KI-Arbeitslasten führt auch zu einer Erhöhung der Leistungsdichte in Racks und zu neuen Anlagenanforderungen.

- Den von der Internationalen Atomenergiebehörde veröffentlichten Berichten zufolge lag der Stromverbrauch von Rechenzentren im Jahr 2022 bei etwa 460 Terawattstunden und wird bis 2026 voraussichtlich 1.000 Terawattstunden überschreiten, vergleichbar mit dem aktuellen Gesamtstromverbrauch Japans.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der Ausbau der Cloud- und KI-Infrastruktur treibt den Markt voran

Das starke Wachstum bei Cloud-Computing und KI-Workloads ist ein wesentlicher Faktor, der dies vorantreibtRechenzentrumWachstum des Servermarktes.

Cloud-Anbieter und große Unternehmen erweitern ihre Serverkapazitäten, um SaaS-Plattformen, Geschäftsanwendungen und die Entwicklung von KI-Modellen zu unterstützen.

- IDC stellte fest, dass der weltweite Serverumsatz im vierten Quartal 2024 etwa 77,3 Milliarden US-Dollar erreichte, was einem Anstieg von 91 % gegenüber dem gleichen Zeitraum im Jahr 2023 entspricht.

Dies deutet eher auf einen nachhaltigen Anstieg der Serverinvestitionen als auf einen routinemäßigen Austauschzyklus hin.

KI-orientierte Architekturen beschleunigen dieses Wachstum zusätzlich.

- Der Umsatz mit mit GPUs ausgestatteten Servern stieg im selben Quartal im Jahresvergleich um 192,6 %, und diese Systeme machten im Jahr 2024 mehr als die Hälfte des gesamten Serverumsatzes aus.

Dieser Trend deutet darauf hin, dass KI die Nachfrage hin zu höherwertigen, beschleunigerreichen Serverkonfigurationen verlagert. Dadurch erschließen sich Unternehmen, die effiziente GPU- oder beschleunigerbasierte Systeme anbieten, einen größeren Anteil neuer Marktchancen.

MARKTBEGRENZUNGEN

Kostendruck und Leistungsbeschränkungen behindern die Marktentwicklung

Die steigenden Kosten und die technische Komplexität beim Einsatz von Hochleistungsservern führen zu erheblichen Hemmnissen auf dem Markt.

KI-fokussierte Server mit GPUs sind deutlich teurer als Standard-Allzwecksysteme und erfordern erhebliche Investitionen in Kühlung, Energieinfrastruktur und fortschrittliche Netzwerke.

- Dell’Oro berichtete, dass diese beschleunigten Server der Hauptgrund für den Anstieg der globalen Investitionsausgaben für Rechenzentren um 51 % auf 455 Milliarden US-Dollar im Jahr 2024 waren, was verdeutlicht, wie KI-Workloads die Gesamtkosten für die Bereitstellung erhöhen.

Für viele Unternehmen können diese höheren Kosten die Projektlaufzeiten verlangsamen oder den Umfang geplanter Installationen verringern.

MARKTCHANCEN

Unterdurchdrungene Märkte und effizienzorientierte Innovation schaffen erhebliche Chancen für den Markt

Auf dem Markt bestehen erhebliche Chancen für Regionen, in denen die digitale Aktivität schneller wächst, als die vorhandene Infrastruktur unterstützen kann.

- Indien ist ein führendes Beispiel, denn Studien zeigen, dass das Land etwa 20 % der weltweiten Daten produziert; verfügt im Jahr 2025 jedoch nur über 1 bis 3 % der weltweiten Rechenzentrumskapazitäten.

- Weitere Branchenschätzungen deuten darauf hin, dass sich Indiens Kapazität bis 2030 aufgrund der zunehmenden Einführung von nahezu verdreifachen könnte, auf rund 3 GigawattKI, Cloud-Dienste und Datenlokalisierungsrichtlinien. Dieses Ungleichgewicht zwischen Datengenerierung und verfügbarer Kapazität verdeutlicht das große Potenzial für einen verstärkten Servereinsatz in Schwellenländern.

Es besteht auch eine erhebliche Chance für Unternehmen, die Energieeffizienz zu steigern und gleichzeitig höhere Leistungsanforderungen zu erfüllen.

Diese Bedingungen schaffen ein starkes Marktpotenzial für fortschrittliche Serverdesigns, innovative Kühlsysteme und effizientere Energiearchitekturen.

SEGMENTIERUNGSANALYSE

Nach Servertyp

Allzweckserver (GPS) dominieren aufgrund ihrer Vielseitigkeit und Kosteneffizienz

Je nach Servertyp wird der Markt in Allzweckserver, Hochleistungsserver, Rack-Server, Tower-Server und Edge-Server unterteilt.

Allzweckserver stellen mit einem Anteil von 30,66 % im Jahr 2026 das größte Segment weltweit dar, da sie ein breites Spektrum wesentlicher Unternehmensaufgaben übernehmen, darunter Datenbankbetrieb, Virtualisierung und Kollaborationsanwendungen. Hochleistungsserver werden aufgrund der steigenden Nachfrage nach KI-Verarbeitung, umfangreichen Analysen und komplexen Rechenaufgaben voraussichtlich das schnellste Wachstum von 9,0 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Unternehmenstyp

Große Unternehmen führen aufgrund komplexer Systeme

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Mit einem Anteil von 80,09 % im Jahr 2026 machen große Unternehmen weltweit den größten Anteil aus, da sie komplexe und geschäftskritische Systeme betreiben, die erhebliche Rechen-, Speicher- und Netzwerkkapazitäten erfordern.

Es wird erwartet, dass KMU mit der höchsten jährlichen Wachstumsrate von 9,5 % wachsen, da sie die Einführung von Cloud-Diensten, Automatisierungstools und digitalen Lösungen beschleunigen und dabei von einer kleineren Basis ausgehen.

Auf Antrag

Das Segment IT & Telekommunikation dominiert aufgrund seiner FähigkeitDatenverkehr verwalten

Basierend auf der Anwendung ist der Markt in IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Einzelhandel, Medien und Unterhaltung, Energie und andere unterteilt.

Die IT undTelekommunikationDas Segment hält mit 37,83 % im Jahr 2026 den größten Anteil. Es verzeichnet die höchste CAGR von 10,3 % weltweit, da Rechenzentrumsbetreiber, Cloud-Anbieter und digitale Dienstleistungsunternehmen eine große Serverinfrastruktur benötigen, um Datenverkehr, Kommunikationsdienste und rechenintensive Arbeitslasten zu verwalten.

BFSI ist das zweitgrößte Segment, da Finanzinstitute auf sichere und belastbare Serversysteme angewiesen sind, um Zahlungen, Regulierungsprozesse, Betrugserkennung und Echtzeit-Finanzdienstleistungen abzuwickeln.

Regionaler Ausblick auf den Markt für Rechenzentrumsserver

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Data Center Server Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 repräsentierte Nordamerika 81,83 Milliarden US-Dollar, was 35,40 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 87,25 Milliarden US-Dollar anwachsen. Dies ist auf die große Konzentration von Hyperscale-Cloud-Anbietern zurückzuführen, die ihre Computerinfrastruktur kontinuierlich erweitern, um umfassende digitale Abläufe zu unterstützen. Diese Unternehmen erzeugen eine starke Nachfrage nach fortschrittlichen Serversystemen zur Verwaltung von Cloud-Diensten, KI-Workloads und hohen Datenverarbeitungsmengen. Robuste Unternehmenstechnologieausgaben in verschiedenen Sektoren, darunter Finanzen, Gesundheitswesen und IT, erhöhen den regionalen Serverbedarf weiter.

- Diese Position wird durch Untersuchungen gestützt, die darauf hinweisen, dass allein die USA über mehr als 54 % der weltweiten Hyperscale-Rechenzentrumskapazität verfügen, was die hohe Serverdichte der Region unterstreicht.

US-Markt für Rechenzentrumsserver

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 72,27 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 29,8 % des weltweiten Umsatzes mit Rechenzentrumsservern ausmacht.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 46,76 Milliarden US-Dollar, was 20,14 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 49,42 Milliarden US-Dollar erreichen. Europa hält aufgrund seiner großen und technologisch fortschrittlichen Unternehmensbasis, die weiterhin in Cloud-Infrastruktur, digitale Transformation und datengesteuerte Anwendungen investiert, einen erheblichen Anteil am Weltmarkt.

Britischer Markt für Rechenzentrumsserver

Der britische Markt wird im Jahr 2026 auf rund 9,21 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes mit Rechenzentrumsservern entspricht.

Deutschland-Markt für Rechenzentrumsserver

Schätzungen zufolge wird der deutsche Markt für Rechenzentrumsserver im Jahr 2026 etwa 11,07 Milliarden US-Dollar erreichen, was etwa 4,5 % des weltweiten Umsatzes mit Rechenzentrumsservern entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 77,39 Milliarden US-Dollar 33,33 % zum Weltmarkt bei und soll im Jahr 2026 84,27 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 16,85 Milliarden US-Dollar bzw. 25,29 Milliarden US-Dollar erreichen. Regionale und internationale Cloud-Anbieter bauen weiterhin neue Rechenzentren in wichtigen Märkten wie China, Indien, Japan und Südostasien, um den steigenden Computerbedarf zu decken. Regierungsinitiativen zur Förderung der Datenlokalisierung und einer umfassenderen Entwicklung der digitalen Wirtschaft fördern auch erhöhte inländische Investitionen in die Serverinfrastruktur.

- Aktuelle Studien zeigen, dass die zehn größten Rechenzentrumsmärkte in Asien zusammen etwa 27 % der weltweiten Colocation-Kapazität ausmachen, was die wachsende Infrastrukturbasis der Region widerspiegelt.

Japanischer Markt für Rechenzentrumsserver

In Japan wird der Markt im Jahr 2026 auf rund 10,88 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes mit Rechenzentrumsservern ausmacht.

China-Markt für Rechenzentrumsserver

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz wird im Jahr 2026 auf etwa 25,29 Milliarden US-Dollar geschätzt, was etwa 10,1 % des weltweiten Umsatzes mit Rechenzentrumsservern ausmacht.

Indischer Markt für Rechenzentrumsserver

Der indische Markt wird im Jahr 2026 auf rund 16,85 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes mit Rechenzentrumsservern ausmacht.

Südamerika, Lateinamerika sowie der Nahe Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt in Südamerika wird im Jahr 2025 voraussichtlich einen Wert von 10,09 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 16,13 Milliarden US-Dollar geschätzt, was 6,95 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 17,44 Milliarden US-Dollar erreichen. Das Wachstum wird durch Verbesserungen der regionalen und internationalen Konnektivität vorangetrieben, einschließlich neuer Seekabelrouten und verbesserter terrestrischer Netzwerke, die mehr ermöglichen effiziente Bereitstellungen mit höherer Dichte.

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 10,09 Milliarden US-Dollar, was 4,30 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 10,81 Milliarden US-Dollar erreichen.

GCC-Rechenzentrumsservermarkt

Der GCC-Markt wird bis 2025 voraussichtlich etwa 6,29 Millionen US-Dollar erreichen, was etwa 2,7 % des weltweiten Umsatzes mit Rechenzentrumsservern ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure führen neue Lösungen ein, um ihre Marktposition zu stärken

Akteure in der Serverbranche für Rechenzentren führen neue Lösungen ein, um ihre Marktposition durch die Nutzung technologischer Fortschritte wie zmaschinelles Lernen, auf unterschiedliche Verbraucherbedürfnisse einzugehen und der Konkurrenz immer einen Schritt voraus zu sein. Sie legen Wert auf die Erweiterung ihres Portfolios sowie auf strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Angebot zu stärken. Solche strategischen Markteinführungen ermöglichen es den Technologieunternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN RECHENZENTRUM-SERVER-UNTERNEHMEN IM PROFIL

- Dell Technologies Inc.(UNS.)

- Hewlett Packard Enterprise Company (USA)

- Lenovo Group Limited(China)

- Cisco Systems, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Inspur Co., Ltd.(China)

- Super Micro Computer, Inc.(UNS.)

- Quanta Computer, Inc.(Taiwan)

- Fujitsu Limited (Japan)

- IBM Corporation (USA)

- Amazon Web Services, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025– Dell hat PowerEdge-Server der nächsten Generation eingeführt, die für KI-gesteuerte Rechenzentren optimiert sind und die Leistung, Skalierbarkeit und Effizienz sowohl für herkömmliche als auch KI-Workloads verbessern.

- Mai 2025– Dell stellte auf seiner Jahreskonferenz neue KI-Lösungen vor, die Unternehmen dabei helfen sollen, ihre KI-Projekte zu skalieren und eine schnellere KI-Einführung im gesamten Unternehmen voranzutreiben.

- November 2025-HPE hat die Supercomputing-Plattform Cray GX5000 auf den Markt gebracht, die darauf ausgelegt ist, die steigende Nachfrage nach KI- und High-Performance-Computing-Workloads (HPC) zu unterstützen.

- Juni 2025– HPE führte KI-gesteuerte Netzwerke ein undHybrid-CloudInfrastrukturlösungen bei HPE Discover Barcelona, die die branchenübergreifende Einführung von KI und Cloud weiter beschleunigen.

- Februar 2025– Lenovo stellte die ThinkSystem V4-Server vor, die mit Intel Xeon 6-Prozessoren ausgestattet sind und eine verbesserte Leistung für KI und Hochleistungsanwendungen bieten.

- Mai 2025-Das aktualisierte Angebot von Cisco konzentriert sich auf die Bereitstellung von Lösungen zur Unterstützung der wachsenden Nachfrage nach KI-Workloads und Hybrid-Cloud-Infrastrukturen in modernen Rechenzentren.

- Januar 2025- Huawei stellte seine „Top 10 Trends für Rechenzentrumseinrichtungen 2025“ vor und betonte die Bedeutung von KI, Nachhaltigkeit und Flexibilität bei der Gestaltung von Rechenzentren.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,49 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servertyp, Unternehmenstyp, Anwendung und Region |

|

VonServertyp |

|

|

Von Unternehmenstyp |

|

|

Von Anwendung |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 232,19 Milliarden US-Dollar und soll bis 2034 444,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 81,83 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,49 % aufweisen wird.

Nach Anwendung ist das Segment IT & Telekommunikation marktführend.

Die Tendenz zu traditionellen CPU-basierten Servern ist der Schlüsselfaktor, der den Markt antreibt.

Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited und Cisco Systems, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf